Al inicio de la última semana de mayo lo precios de los mercados eléctricos europeos bajaron por el aumento de la producción eólica. Los precios del gas, que siguen marcando mínimos, también favorecen los precios bajos de los mercados. En general los precios diarios estuvieron por debajo de 30 €/MWh, excepto dos días en el mercado N2EX y el 29 de mayo en el mercado ibérico. En este último caso, el precio de 33,08 €/MWh es el más alto desde principios del estado de alarma decretado en España por la COVID‑19.

Producción solar fotovoltaica y termosolar y producción eólica

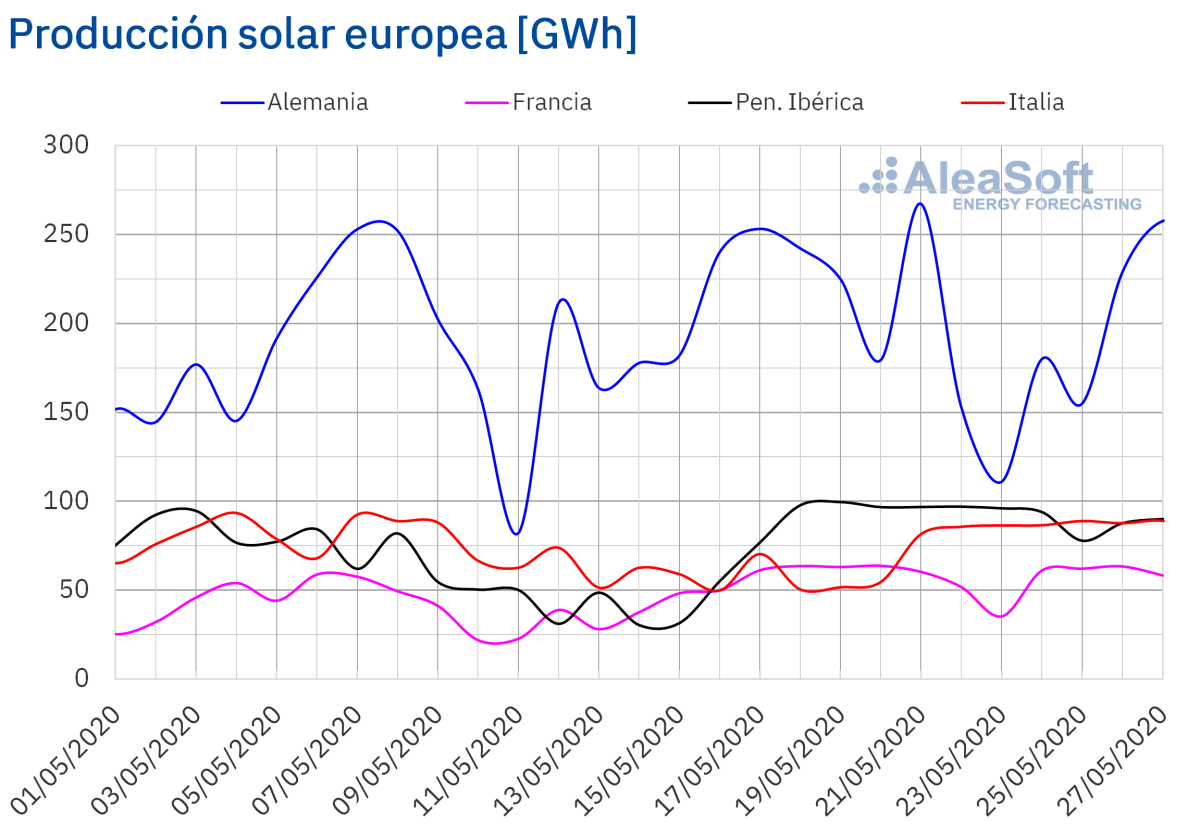

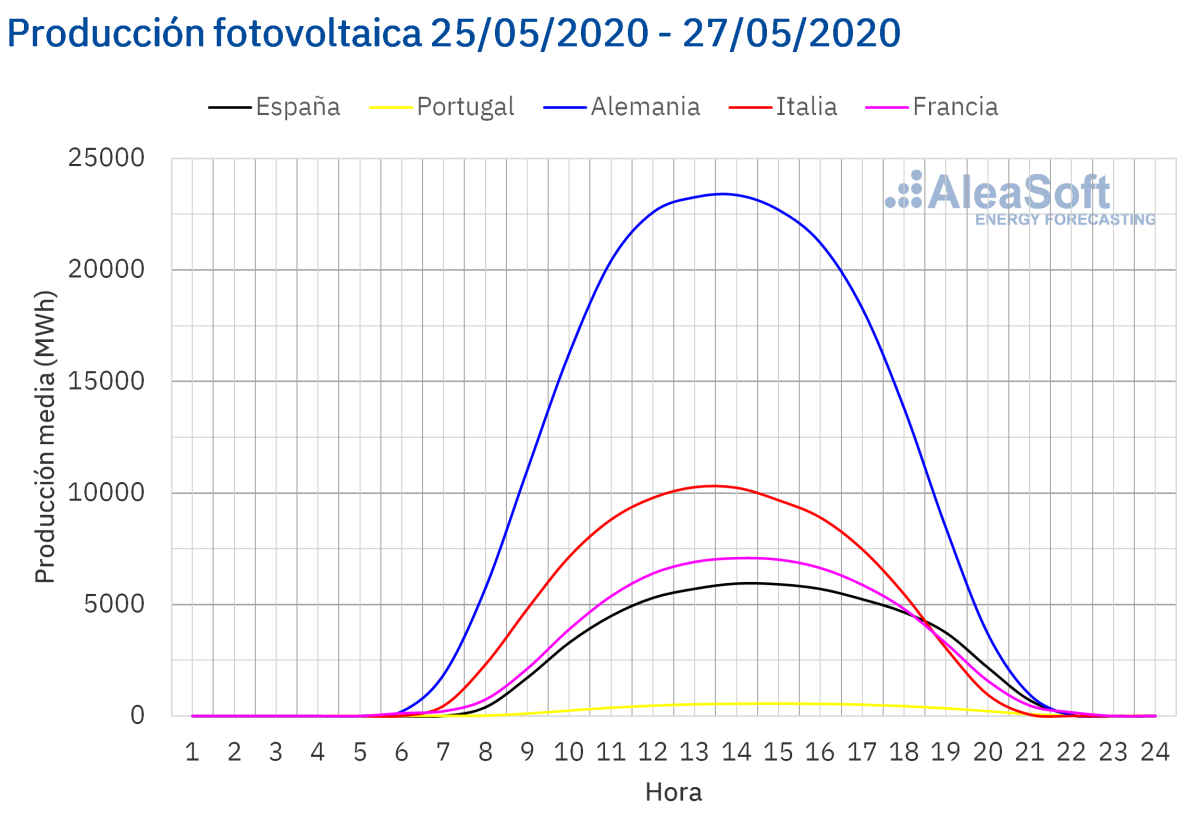

La producción solar aumentó un 25% en el mercado italiano durante el período comprendido entre el lunes 25 de mayo y el miércoles 27 de mayo en comparación con la media de la semana anterior. Similarmente en el mercado alemán aumento un 10% mientras que en el mercado francés el aumento fue de un 7,6%. De los mercados analizados en AleaSoft la excepción fue la península ibérica en la que se redujo la producción un 12% durante este período.

La producción con esta tecnología durante los pasados 27 días de mayo, en comparación con el mismo período del año 2019, fue más alta en todos los mercados analizados en AleaSoft. En la península ibérica e Italia aumentó un 35% y un 34% respectivamente. En los mercados de Alemania y Francia la producción con esta tecnología aumentó un 19%.

Para esta semana el análisis realizado en AleaSoft indica que aumentará la producción total en el mercado alemán y en el mercado italiano.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

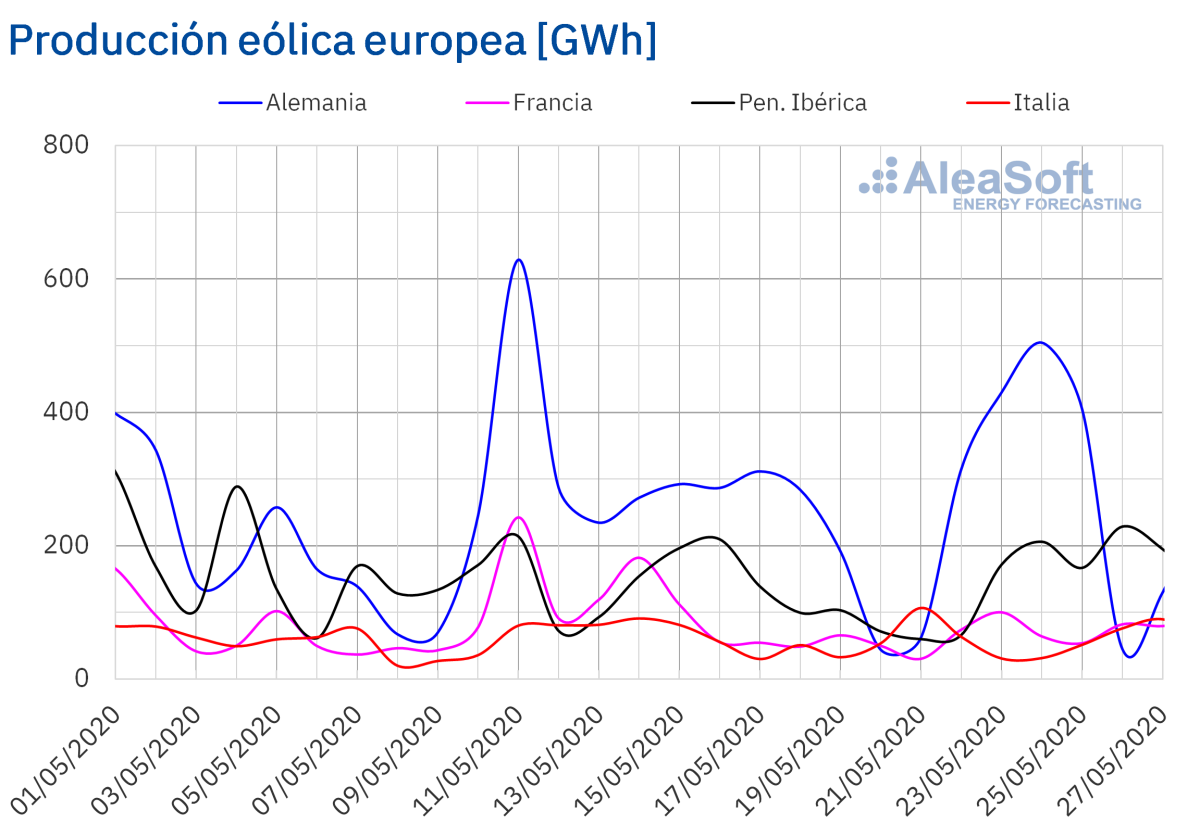

La producción eólica promedio entre el lunes y el miércoles de esta semana fue mayor a la registrada en igual período de la semana anterior en la mayoría los mercados europeos analizados en AleaSoft. El mayor aumento se registró en la península ibérica y fue de un 77%. En el mercado italiano y el francés aumentó un 37% y un 16% respectivamente. Por el contrario, en el mercado alemán la producción durante los primeros tres días de esta semana fue menor un 26%.

Estos últimos 27 días de mayo, la producción eólica fue más baja que la registrada en igual período de 2019 en la península ibérica y en el mercado alemán. El descenso en la producción más pronunciado fue de un 37% registrado en Portugal mientras que en Alemania disminuyó un 10%. Por el contrario durante este mes la producción eólica en Italia y Francia aumentó un 16% y un 11% respectivamente.

Para el cierre de esta semana, el análisis de AleaSoft indica que la producción eólica total de la semana aumentará en la península ibérica y el mercado Francés en comparación con la semana pasada. Por el contrario se espera una reducción de la producción en los mercados de Alemania e Italia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

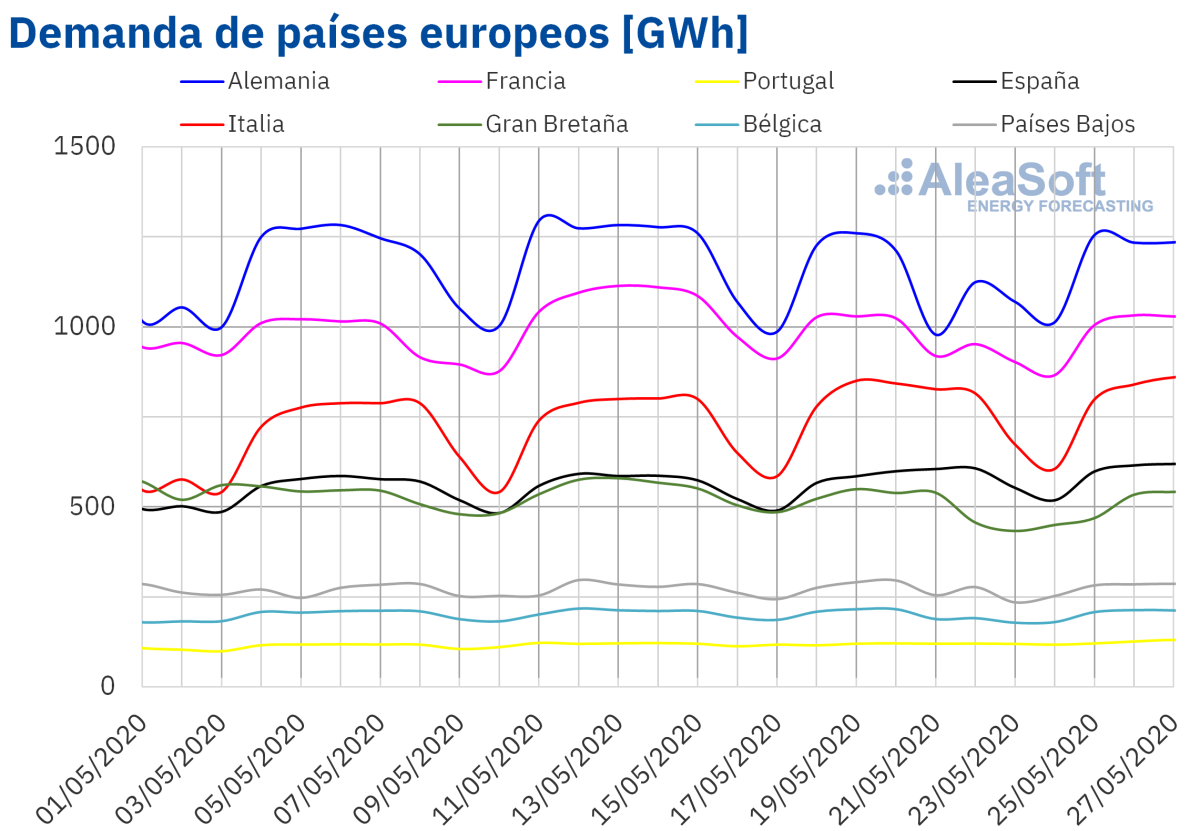

La demanda eléctrica de los mercados europeos tuvo un comportamiento dispar los tres primeros días de esta semana del 25 de mayo respecto al mismo período de la semana pasada. En el mercado portugués, el avance a la segunda fase de la desescalada contribuyó al aumento de la demanda en un 6,0%. Todo el territorio español se encuentra actualmente al menos en fase 1 y algunas comunidades autónomas pasaron a fase 2, lo que permitió una recuperación del 4,7%. En Italia, la disminución de las restricciones del confinamiento influyó en el ascenso del 1,0%. Otro mercado que vio un incremento de la demanda de lunes a miércoles fue el alemán, registrando un ligero 0,7% que fue favorecido por la bajada de 1,5 °C de las temperaturas medias.

Por el otro lado, en el resto de los mercados analizados hubo descensos de hasta un 1,1% en los casos de Francia, Países Bajos y Bélgica. En Gran Bretaña fue donde la demanda bajó más, un 4,1%, debido al efecto del festivo del pasado lunes 25 de mayo.

Para esta semana, las previsiones de demanda de AleaSoft muestran incrementos en algunos mercados eléctricos de Europa, lo que dependerá de las medidas de desescalada en cada territorio.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

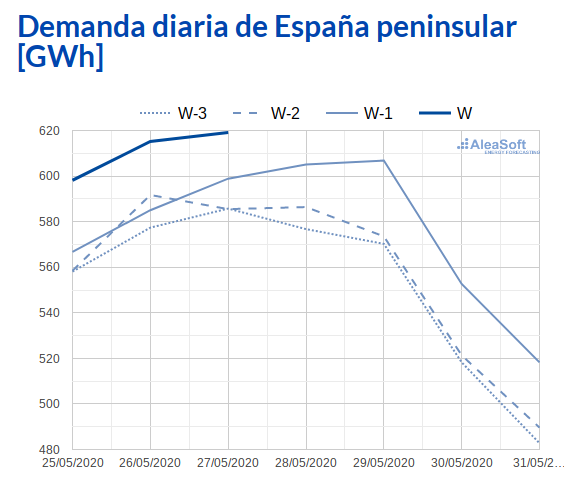

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

El paso a la fase 1 en la desescalada del confinamiento por la COVID‑19 y a la fase 2 en algunas comunidades autónomas, fue la principal causa del aumento de la demanda en un 4,7% de lunes a miércoles de esta semana en España peninsular, respecto a los días del 18 al 20 de mayo. Por tal motivo, en AleaSoft se espera que al concluir la semana la demanda sea superior a la de la semana pasada.

El nivel medio de la producción eólica de los tres primeros días de esta semana aumentó un 77%, con respecto a la media de los mismos días de la semana pasada en España peninsular. En el análisis interanual, la producción eólica durante los primeros 27 días de mayo fue un 13% menor. Para esta semana el análisis realizado en AleaSoft indica que la producción con esta tecnología terminará siendo mayor que la de la semana anterior.

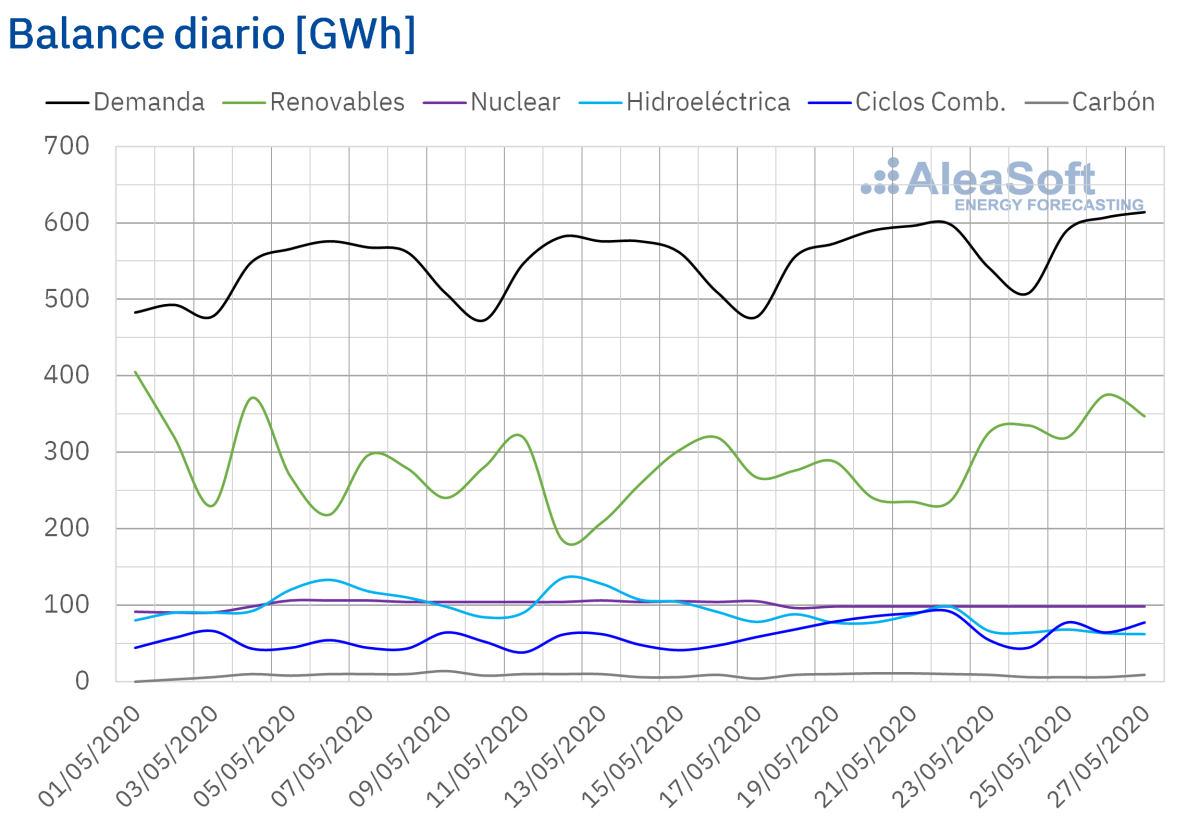

La producción nuclear diaria entre el 25 y el 27 de mayo se mantuvo cerca de los 98 GWh debido a que se mantienen desconectadas de la red eléctrica la unidad 1 de la Central Nuclear Ascó, que se espera que vuelva a entrar en funcionamiento a principios de la semana próxima, la unidad 1 de la Central Nuclear de Almaraz, cuya parada se prolongará hasta la segunda semana de junio y la Central Nuclear de Trillo, que se espera que entre en funcionamiento en la cuarta semana de junio.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 16 129 GWh almacenados, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico, lo que representa un aumento de 88 GWh respecto al boletín anterior.

Mercados eléctricos europeos

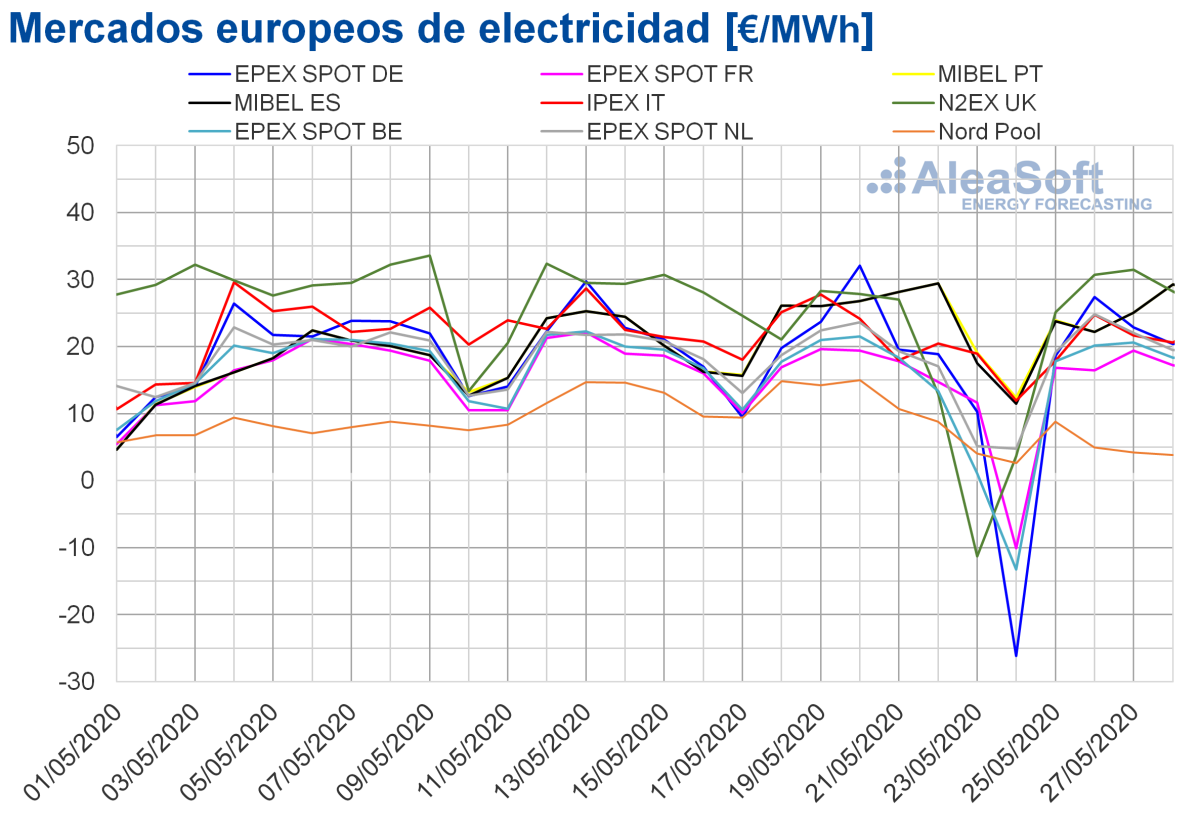

Los primeros cuatro días de la semana del 25 de mayo, los precios disminuyeron en la mayoría de los mercados eléctricos europeos respecto a los de los mismos días de la semana pasada. Las excepciones fueron los mercados EPEX SPOT de los Países Bajos y N2EX de Gran Bretaña, con aumentos del 1,9% y el 11% respectivamente. Por otro lado, la mayor caída de precios, del 60%, se produjo en el mercado Nord Pool de los países nórdicos. Mientras que el menor descenso fue el del mercado EPEX SPOT de Bélgica, del 2,1%. En el resto de los mercados, los descensos de precios estuvieron entre el 5,2% del mercado EPEX SPOT de Francia y el 11% del mercado IPEX de Italia.

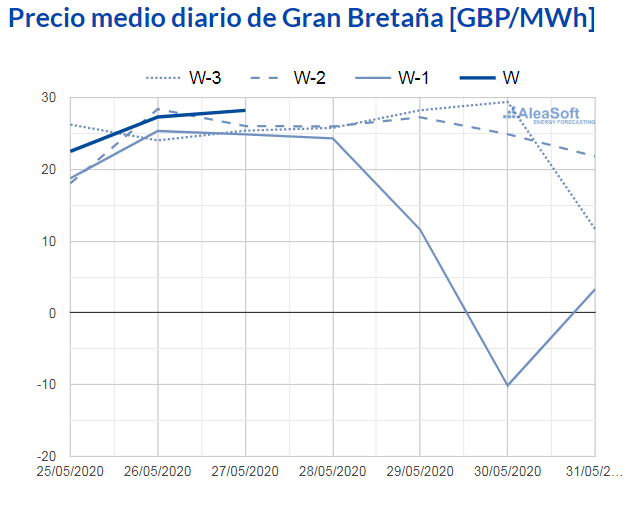

Los precios promedio de los cuatro primeros días de esta semana del 25 de mayo continuaron por debajo de los 30 €/MWh en los mercados eléctricos analizados. Aunque, en el caso del mercado británico, el martes y el miércoles se alcanzaron precios diarios ligeramente superiores a esta cantidad.

El mercado con el precio promedio más bajo en lo que va de semana, de 5,44 €/MWh, volvió a ser el mercado Nord Pool. Mientras que el mercado con el promedio más elevado, de 28,88 €/MWh, fue el mercado británico, seguido por el mercado MIBEL de Portugal, con un precio de 25,13 €/MWh. El resto de los mercados tuvieron precios promedio entre los 25,08 €/MWh de España y los 17,49 €/MWh de Francia.

El aumento generalizado de la producción eólica en Europa favoreció el descenso de los precios en los mercados eléctricos de los primeros cuatro días de esta semana del 25 de mayo. Los precios bajos del gas son otro factor que favorece los precios bajos en los mercados eléctricos.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

En el resto de días de esta semana, las previsiones de precios de AleaSoft indican que los precios descenderán en la mayoría de los mercados, influenciados por el descenso de demanda del fin de semana. Pero la semana próxima, del 1 de junio, la disminución de la producción renovable provocará un aumento de precios en algunos mercados eléctricos como el español, el italiano y el portugués.

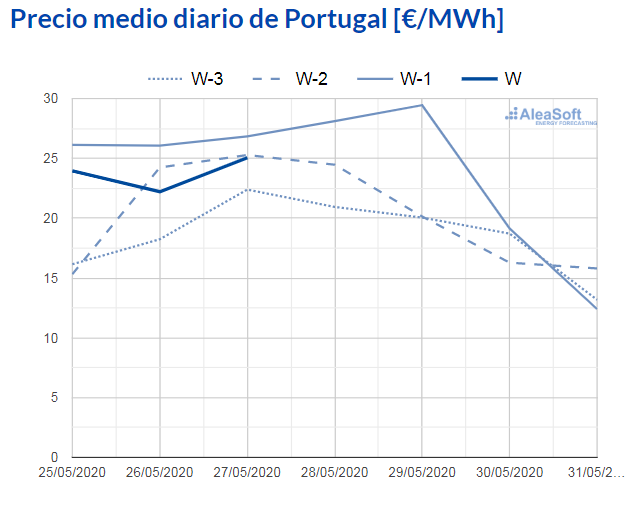

Mercado Ibérico

El precio promedio de los primeros cuatro días de la semana del 25 de mayo disminuyó en el mercado MIBEL respecto al de los mismos días de la semana anterior. El descenso fue de un 6,2% en el caso de Portugal y de un 6,3% en el caso de España. Estas bajadas de precios en el mercado MIBEL están relacionadas con el incremento de la producción eólica en España y Portugal durante los primeros días de la semana.

El precio promedio del 25 al 28 de mayo fue de 25,08 €/MWh en el mercado MIBEL de España. En el caso de Portugal, el promedio fue de 25,13 €/MWh, el cual fue el segundo más elevado en los mercados de electricidad europeos analizados, después del alcanzado en el mercado británico.

Sin embargo, el precio promedio del día 29 de mayo de España y Portugal fue de 33,08 €/MWh, el primer valor por encima de 30 €/MWh desde el 26 de marzo y el más alto desde el 15 de marzo, justo en los comienzos del estado de alarma decretado en España para hacer frente a la pandemia de la COVID‑19. Para el 29 de mayo se espera que la producción eólica ibérica se reduzca más de la mitad comparada con la registrada en los primeros días de la semana.

Las previsiones de precios de AleaSoft indican que los primeros días de la próxima semana del 1 de junio los precios aumentarán en el mercado MIBEL debido al descenso de la producción renovable en la Península Ibérica.

Futuros de electricidad

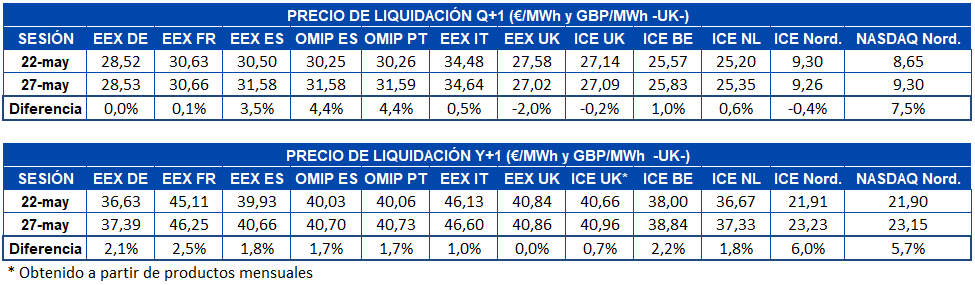

Durante los primeros días de esta semana los precios de los futuros de electricidad para el tercer trimestre del año, en general, se comportaron con poca variación. Las excepciones fueron el mercado NASDAQ de los países nórdicos con un aumento del 7,5% y los mercados de la península ibérica, con incrementos de un 3,5% en el mercado EEX de España y un 4,4% en el mercado OMIP de España y Portugal. Destaca también la bajada de los precios para este producto, de un 2,0%, en el mercado EEX de Gran Bretaña, mientras que en el resto de mercados las variaciones no superaron el 1,0%. El mercado EEX de Alemania apenas muestra cambios respecto al viernes 22 de mayo, con una subida de solamente 0,01 €/MWh.

En cuanto a los futuros de electricidad para el año calendario 2021, en lo que va de semana los precios se incrementaron en todos los mercados analizados en AleaSoft. La mayor variación fue la registrada en el mercado ICE de los países nórdicos, donde la diferencia respecto al cierre de la semana pasada fue de un 6,0%. Le sigue de cerca el mercado NASDAQ de la misma región con una subida de un 5,7%. En el resto de los mercados los incrementos no superaron el 2,5%. El mercado EEX de Gran Bretaña apenas varió su precio, aumentando solo en un 0,02 €/MWh.

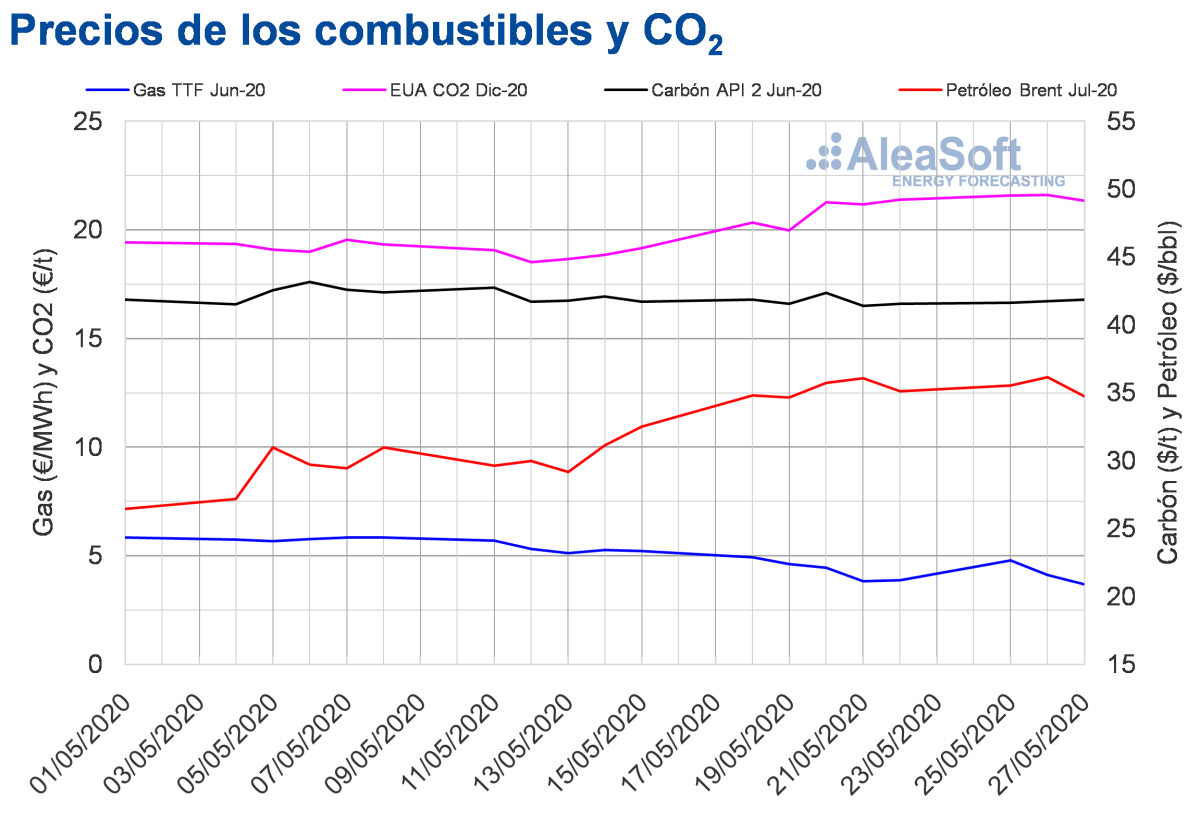

Brent, combustibles y CO~2~

Los futuros de petróleo Brent para el mes de julio de 2020 en el mercado ICE empezaron la semana del lunes 25 de mayo con ascensos de precios y el martes 26 de mayo alcanzaron un precio de cierre de 36,17 $/bbl. Este precio fue un 4,4% superior al del mismo día de la semana anterior y el más elevado desde los 36,77 $/bbl registrados el día 13 de marzo. Sin embargo, el miércoles 27 de mayo, los precios descendieron un 4,0% respecto al día anterior y el precio de cierre fue de 34,74 $/bbl.

El incremento en la demanda asociado al proceso de desconfinamiento en algunos países y los recortes en la producción de la OPEP+ favorecieron la tendencia ascendente con la que se inició la semana. Pero el hecho de que Rusia esté considerando la posibilidad de reducir los recortes de producción a partir de julio ejerció su influencia a la baja sobre los precios. El descenso de precios registrado el miércoles también está relacionado con la intención del gobierno estadounidense de imponer nuevas sanciones a China en el caso de que reduzca la autonomía de Hong Kong. En los próximos días se espera que la evolución de los precios siga influenciada por el desarrollo de las hostilidades entre estos dos países y por las declaraciones que hagan los países miembros de la OPEP+ previas a su reunión de la segunda semana de junio.

Los futuros de gas TTF en el mercado ICE para el mes de junio de 2020 el lunes 25 de mayo alcanzaron un precio de cierre de 4,79 €/MWh, un 23% superior del viernes anterior, pero todavía un 2,6% inferior al del mismo día de la semana anterior. Sin embargo, el martes y el miércoles hubo descensos diarios del 14% y del 10% respectivamente. Como consecuencia, el miércoles 27 de mayo, el precio de cierre fue de 3,69 €/MWh, un 17% inferior al del mismo día de la semana anterior y el más bajo de los últimos dos años.

Por lo que respecta a los precios del gas TTF en el mercado spot, el lunes 25 de mayo repitieron el valor del fin de semana anterior, de 2,76 €/MWh, que es el precio índice más bajo desde octubre de 2008. Pero el martes y el miércoles los precios se recuperaron. Ayer miércoles 27 de mayo se alcanzó el precio índice máximo en lo que va de semana, de 4,20 €/MWh. Hoy, 28 de mayo, el precio volvió a descender hasta los 3,58 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de junio de 2020, los primeros días de la semana del 25 de mayo presentaron una tendencia ascendente, pero con aumentos diarios muy ligeros, del 0,2%. El miércoles 27 de mayo se alcanzó un precio de cierre de 41,85 $/t, el cual aún es un 1,2% inferior al del mismo día de la semana anterior.

En cuanto a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, los primeros días de la semana del 25 de mayo se mantuvieron por encima de los 21 €/t. El martes 26 de mayo se alcanzó un precio de cierre de 21,60 €/t, un 8,1% superior al del martes anterior y el más elevado desde los 21,70 €/t del 17 de abril.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

En los últimos días en el observatorio de mercados de energía de AleaSoft se incluyeron las series de precios de petróleo Brent y de derechos de emisión de CO~2~. Estas dos series se unen a un amplio conjunto de información que ya está disponible en la herramienta. En el observatorio se puede analizar la evolución de las series en las últimas semanas. De esta forma se pueden observar los efectos de las medidas que se han ido tomando relativas a la crisis de la COVID‑19.

Hay que ser más eficientes en la generación de la energía eléctrica. Para eso hay que innovar y emplear nuevas tecnologías más eficientes. Porque haberlas las hay.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Turbomotor2000

30/05/2020