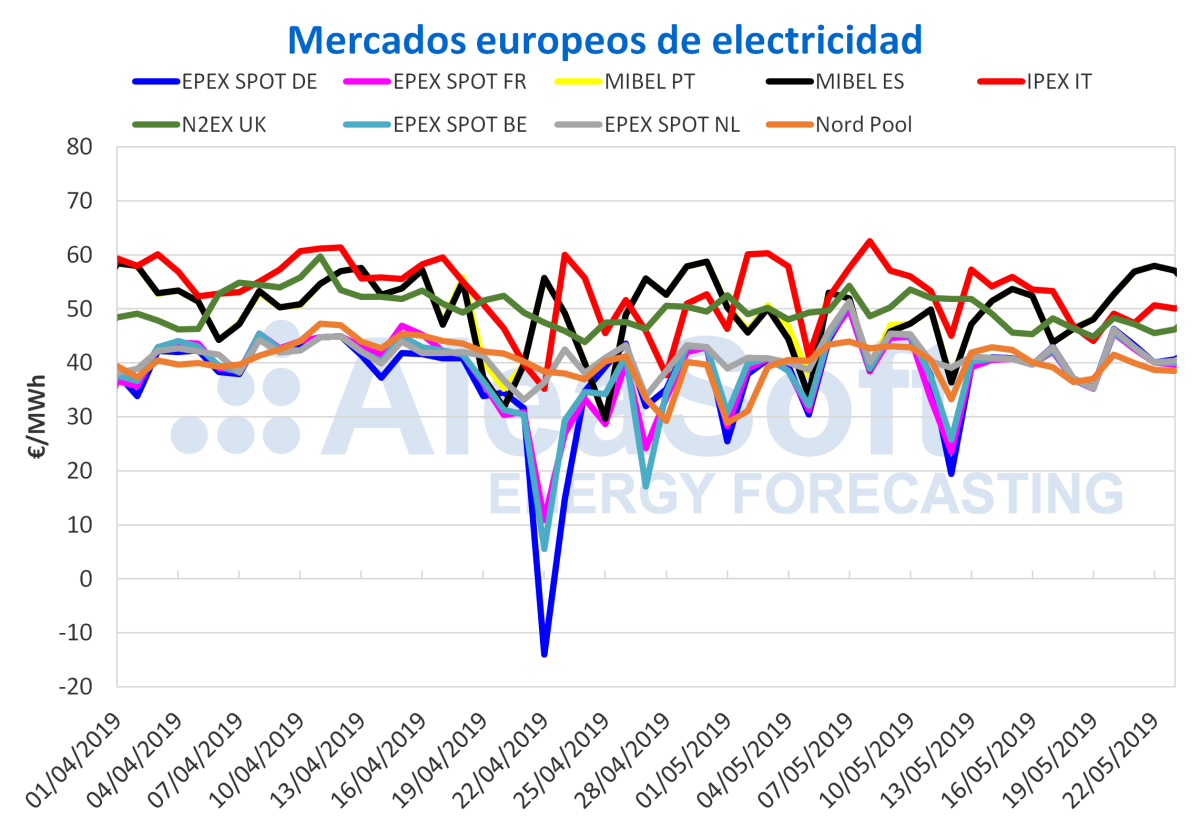

El mercado eléctrico MIBEL ha liderado el ranking de precios de los mercados de Europa durante los cuatro primeros días de esta semana, con valores promedios diarios en un rango entre 50 €/MWh y 60 €/MWh. Según AleaSoft, la causa principal de esta situación es la caída de la producción renovable, que se acentúa en el escenario actual en que hay dos centrales nucleares paradas por recarga de combustible.

Esta semana el precio del mercado eléctrico MIBEL de España y Portugal ha sido el más alto de Europa, con un valor promedio de 56,17 €/MWh entre el 20 y el 23 de mayo, que representa un incremento de un 9,7% respecto a los primeros cuatro días de la semana pasada. Desde que comenzó esta semana, cada día el precio promedio diario del mercado ibérico ha sido el más alto de Europa, una situación que ocurrió también el domingo 19 de mayo. Según el análisis realizado por AleaSoft, la causa principal de la subida de los precios es la caída de la producción eólica ibérica en los primeros tres días de esta semana, de un 65% respecto a los valores medios de la semana pasada. Además, esta semana la producción solar en España**,** que incluye a la fotovoltaica y la termosolar, ha bajado un 2,8% respecto a la media de la semana pasada, lo que unido a que actualmente hay dos centrales nucleares paradas por recarga de combustible, Ascó II y Trillo, ha propiciado que la producción con ciclos combinados y con carbón en España haya aumentado un 29% y un 87% respectivamente, si se compara la media de los primeros tres días de esta semana con la de los días homogéneos de la semana pasada.

Otro aspecto interesante en el mercado MIBEL, provocado por la caída de la producción eólica durante esta semana, es que desde el martes 21 de mayo el valle de precios ha desaparecido. Entre el 21 y el 23 de mayo el rango diario de precios, es decir, la diferencia entre el precio máximo y mínimo diario, ha disminuido un 62% respecto al de los días homogéneos de la semana pasada.

Mercados eléctricos europeos

En la mayoría de los mercados de electricidad europeos analizados, los precios han subido en lo que va de semana al ser comparados con los de los primeros cuatro días de la semana pasada, aunque las subidas, que están entre un 4% y un 6% para los mercados EPEX SPOT de Alemania, Francia, Bélgica y los Países Bajos, no son tan altas como la de MIBEL. En el caso de los mercados N2EX de UK, Nord Pool de los países nórdicos e IPEX de Italia, en el período analizado los precios han bajado 2,5%, 5,2% y 11% respectivamente.

Como se ha comentado anteriormente, el grupo de mercados con precios más altos, esta semana ha estado liderado por el mercado ibérico MIBEL, con valores medios diarios entre 50 €/MWh y 60 €/MWh. En este grupo también están incluidos el mercado IPEX, con precios en torno a 50 €/MWh esta semana, y el mercado N2EX con valores en un rango entre 45 €/MWh y 50 €/MWh.

En el grupo con precios de mercado más bajos se encuentra el mercado Nord Pool, con precios alrededor de 40 €/MWh esta semana, y los mercados EPEX SPOT de Alemania, Francia, Bélgica y los Países Bajos, que comenzaron la semana un poco por encima de 45 €/MWh pero que en los últimos dos días analizados han vuelto a la senda alrededor de los 40 €/MWh.

Fuentes: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Brent, combustibles y CO~2~

El precio de los futuros del petróleo Brent para el mes de julio de 2019 en el mercado ICE se mantuvo el lunes y el martes de esta semana alrededor de los 72 $/bbl y cerró este miércoles 22 de mayo en 70,99 $/bbl, disminuyendo cerca de 1 $/bbl con respecto al día anterior y posicionándose como el valor más bajo en una semana. Esta disminución se produjo después de que un informe de la US Energy Information Administration reportara un aumento de los inventarios de crudo de Estados Unidos la semana pasada. Otro factor que presiona a la baja es el conflicto comercial entre Estados Unidos y China. Por otro lado, este mercado sigue presionado por las fuertes tensiones geopolíticas, unidas a los recortes en la producción de los países de la OPEP, que Arabia Saudí aboga por mantener en la segunda mitad del año.

Los futuros de gas TTF para junio en el mercado ICE continúan con una tendencia a la baja desde el 9 de abril y cerraron este miércoles 22 de mayo en 12,65 €/MWh.

Los futuros de carbón API 2 para junio de 2019 en el mercado ICE continúan cerrando con mínimos históricos, situándose el lunes y el miércoles de esta semana del 20 de mayo por debajo de los 58 $/t.

Los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2019 se mantienen fluctuando en la banda entre los 24,70 €/t y 27,54 €/t, cerrando este miércoles 22 de mayo en 26,37 €/t. Los precios se encuentran en esta banda desde el 11 de abril, después de que se confirmó que el Brexit se posponía hasta octubre de este año como se ha mencionado anteriormente en AleaSoft.

Futuros de electricidad

Los futuros de electricidad de España en los mercados OMIP y EEX, así como los de Portugal en el mercado OMIP, para el tercer trimestre de 2019 bajaron esta semana de los 54 €/MWh, manteniendo la tendencia decreciente que están experimentando desde el 10 de mayo, fundamentalmente los futuros de electricidad de España que cerraron este miércoles 22 de mayo cerca de los 53,40 €/MWh.

En el caso de los futuros para el próximo año, tanto en los mercados OMIP y EEX para España como en el mercado OMIP para Portugal, se mantienen en la banda de 55 €/MWh a 56,50 €/MWh desde el 11 de abril.

Los futuros de Francia y Alemania en el mercado EEX para el próximo trimestre cerraron ayer 22 de mayo en 42,43 €/MWh y 41,70 €/MWh, lo que representa un aumento cercano a 1 €/MWh con respecto al día anterior, después de haber caído el lunes y el martes con respecto a la semana pasada. Similarmente los futuros para el año próximo de estos dos países durante los primeros dos días de la semana tenían una tendencia decreciente, pero en la sesión de ayer miércoles subieron, por encima de los 52 €/MWh en el caso de Francia y de los 48 €/MWh en el caso de Alemania.

España peninsular, producción eólica y fotovoltaica

La demanda eléctrica de España peninsular en los primeros tres días de esta semana ha sido similar a la de los días homogéneos de la semana pasada, con un ligero descenso de 0,2%. Para la semana del 27 de mayo se espera que la demanda continúe con valores similares a los de esta semana, con un ligero aumento.

Del 20 al 22 de mayo la producción eólica en España retrocedió al igual que la semana anterior. Esta vez tuvo una disminución de un 65% respecto a los valores medios de la semana pasada. Sin embargo, se espera que se restablezca significativamente la próxima semana.

En lo que ha transcurrido de esta semana, la producción solar de España, que incluye a la fotovoltaica y la termosolar, ha disminuido en un 2,8% respecto a los valores medios diarios de la semana anterior. Según el análisis de AleaSoft, se espera que la semana próxima la producción se recupere ligeramente hasta llegar a niveles similares a los de la semana pasada.

La producción nuclear ha mantenido valores similares a los de la semana pasada, debido a que no han habido cambios en el estado de operación de las centrales españolas. Las centrales Ascó II y Trillo continúan en parada programada por recarga, como se ha mencionado en AleaSoft en ocasiones anteriores. La fecha prevista para la reanudación de la operación de estas centrales es el 31 de mayo la de Ascó II y el 9 de junio la de Trillo.

Del lunes al miércoles de esta semana la producción hidroeléctrica sobrepasó en un 6,3% a los valores medios del 13 al 15 de mayo.

Fuentes: Elaborado por AleaSoft con datos de REE.

El comportamiento creciente de las reservas hidroeléctricas que empezó en la segunda semana de abril se ha mantenido en la última semana, con un incremento de 92 GWh respecto a la semana anterior. La capacidad actual es de 12 424 GWh, que representa el 53% de la capacidad total y el 80% de lo disponible hace un año, de acuerdo a los datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Fuente: AleaSoft Energy Forecasting.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios