En agosto se han obtenido los precios más bajos de los principales mercados europeos en lo que va de año, a pesar de la disminución de la producción con energías renovables respecto al mes de julio.

Brent, combustibles y CO~2~

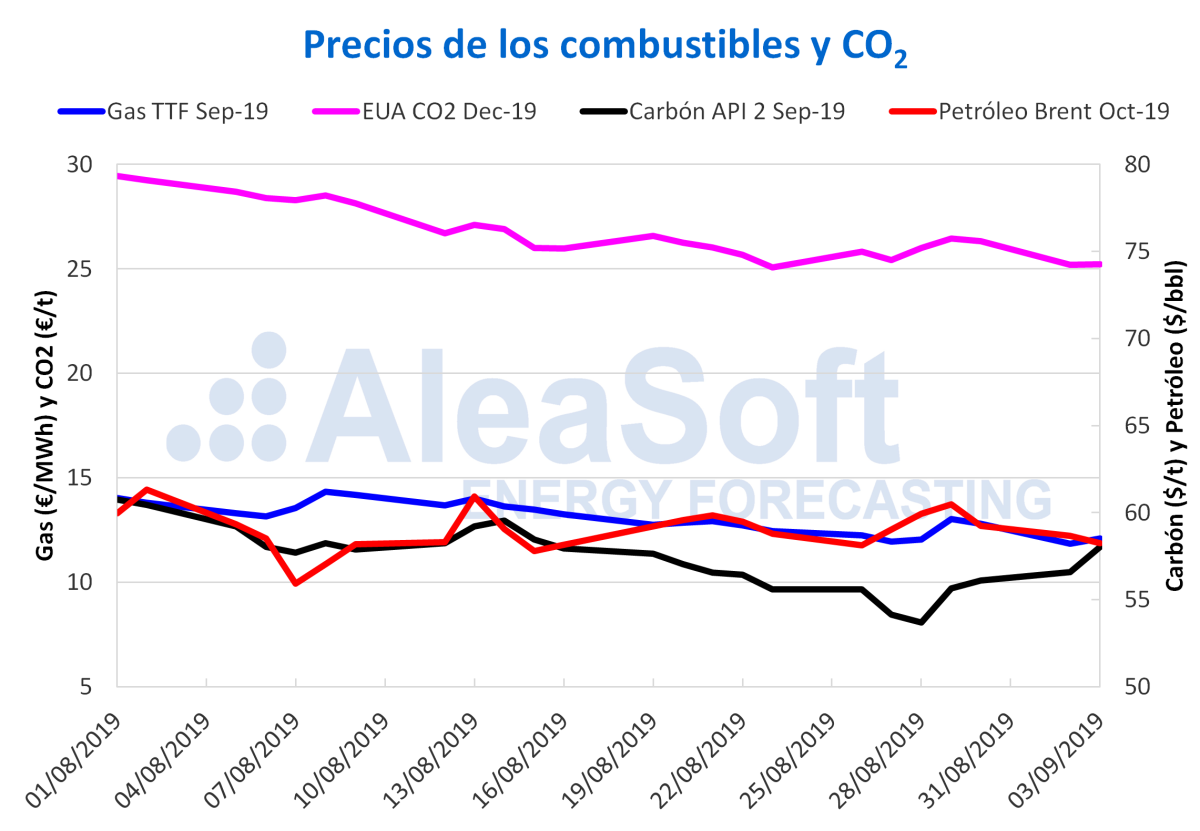

Los precios de los futuros de petróleo Brent para el mes de noviembre en el mercado ICE se mantuvieron entre los 55,93 $/bbl y los 61,32 $/bbl durante el mes de agosto, cerrando el 7 de agosto en 55,93 $/bbl, el precio más bajo obtenido en lo que va de año. Durante todo el mes de agosto este mercado se ha visto condicionado por diversos factores que lo han hecho fluctuar tanto a la baja como al alza: la reducción de la producción establecida por la OPEP+, la disminución de los inventarios de crudo de Estados Unidos y la desaceleración de la economía global debido a la guerra comercial entre Estados Unidos y China.

Los futuros de gas TTF en el mercado ICE para el mes de octubre se cotizaron entre los 14,33 €/MWh y los 12,80 €/MWh durante el mes de agosto y continúan en mínimos históricos de dos años. Durante los primero 13 días del mes se mantuvieron oscilando alrededor de los 14 €/MWh, pero a partir del 14 de agosto se comenzó a cotizar a la baja, cerrando el 27 de agosto en 11,95 €/MWh, el precio de cierre más bajo de los últimos dos años, que se ha visto recientemente superado por el precio de cierre de 11,85 €/MWh del lunes 2 de septiembre.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de octubre iniciaron el martes 1 de agosto al alza con un precio de cierre de 60,75 $/t, para posteriormente cotizarse a la baja durante casi todo el mes de agosto y alcanzar los 53,70 $/t el miércoles 28 de agosto, el precio mínimo cotizado para este producto en lo que va de año. El promedio mensual del precio de cierre para este producto en el mes de agosto ha sido un ‑6,0% respecto al obtenido en el mes de julio.

Los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2019 se negociaron durante todo el mes de agosto entre los 25,08 €/t y los 29,45 €/t, cerrando el viernes 23 en 25,08 €/t, el precio de cierre más bajo del mes. Este producto está experimentando una presión a la baja desde que comenzó agosto, después de haber alcanzado máximos históricos en el mes de julio debido a las perspectivas de un Brexit duro y a la creciente disputa comercial entre Estados Unidos y China.

Fuentes: Elaborado por AleaSoft con datos de ICE y EEX.

Mercados eléctricos europeos

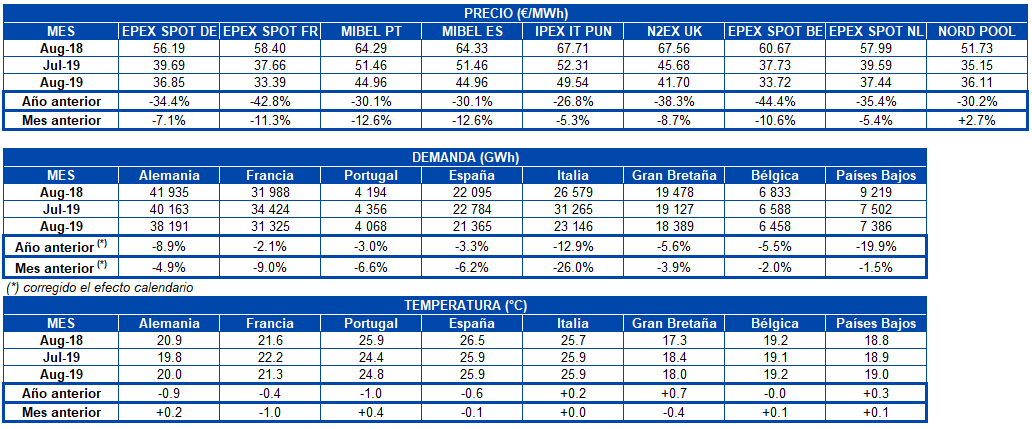

En los principales mercados de electricidad en Europa los precios han retrocedido durante el mes de agosto respecto a los precios obtenidos en el mes de julio, debido al descenso de la demanda de electricidad propiciada por el período vacacional. Las rebajas de precio se han situado entre el ‑13% del mercado MIBEL de España y Portugal y el ‑5,2% del mercado IPEX de Italia. La excepción se ha visto en el mercado Nord Pool de los países nórdicos que ha registrado un incremento del 2,7% en el mes de agosto respecto al mes de julio. Este incremento del mercado nórdico ha provocado que haya dejado de ser el mercado con el menor precio de Europa durante el mes de agosto, con una media mensual de 36,11 €/MWh, situándose por encima del mercado EPEX SPOT de Francia, con 33,39 €/MWh.

El descenso de precio en los mercados eléctricos europeos durante el mes de agosto ha seguido la misma tendencia que el precio de los derechos de emisión de CO~2~, que ha disminuido en un ‑3,6% respecto al precio promedio de julio.

Si se comparan los precios de los mercados eléctricos de este mes de agosto con respecto al mes de agosto de 2018 se observa una situación completamente distinta en sus tendencias, haciéndose mucho más notable las caídas de los precios en todos los mercados. Las disminuciones en los precios se has situado entre el ‑27% del mercado IPEX de Italia y el ‑44% del mercado EPEX SPOT de Bélgica, viéndose justificado este decremento en el cambio de tendencia de los escenarios de precios de gas y carbón, que durante el año pasado se encontraban al alza hacia los máximos registrados en septiembre de 2018, mientras que en 2019 la tendencia ha sido a la baja con varios mínimos históricos registrados en los últimos meses.

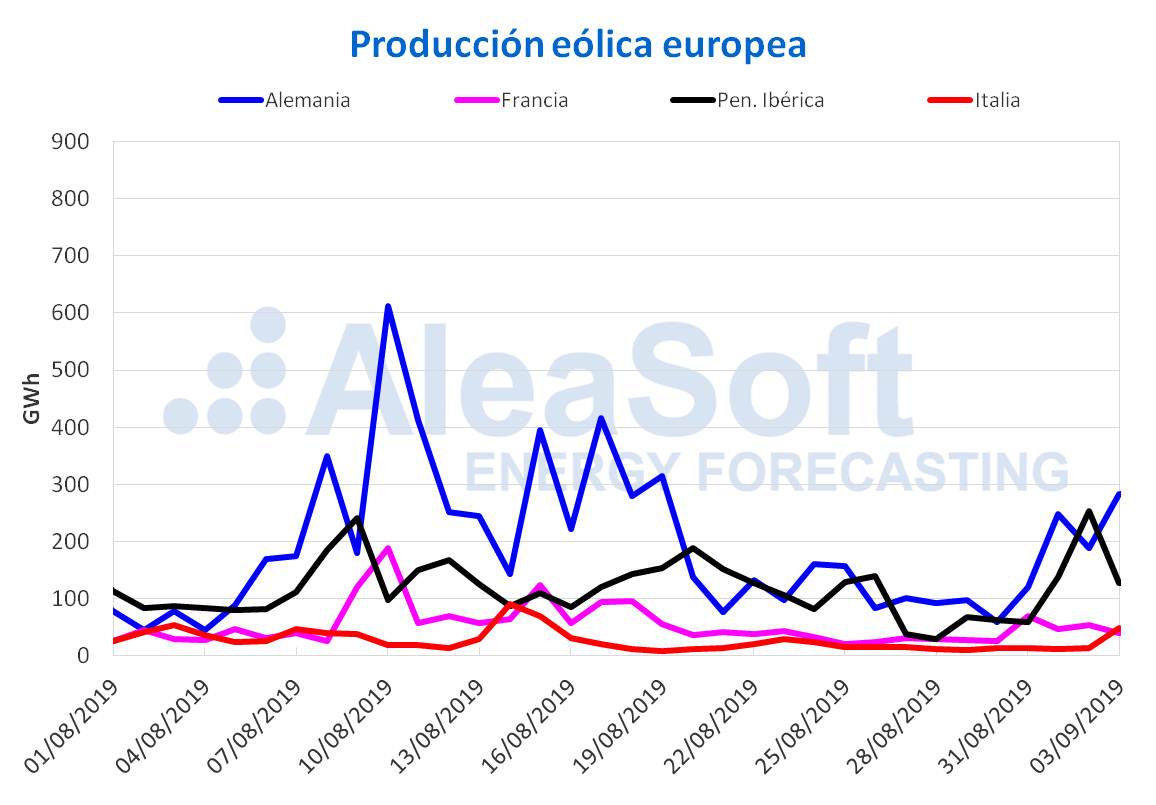

Coincidiendo con la caída de los precios de los combustibles, la producción eólica de este mes de agosto ha sido claramente más alta a la de agosto del año anterior para Francia, Portugal e Italia, mientras que para Alemania y España se han quedado por debajo de lo producido en agosto de 2018.

En cuanto al nivel promedio de los precios durante este mes de agosto, los mercados EPEX SPOT se situaron alrededor de los 36 €/MWh, el mercado Nord Pool se situó en los 36,11 €/MWh, el mercado británico N2EX cerró con un precio promedio de 41,70 €/MWh, el mercado MIBEL de España y Portugal obtuvo un precio promedio de 44,96 €/MWh y el mercado IPEX de Italia obtuvo el más alto de los principales mercados europeos, con 49,54 €/MWh.

Futuros de electricidad

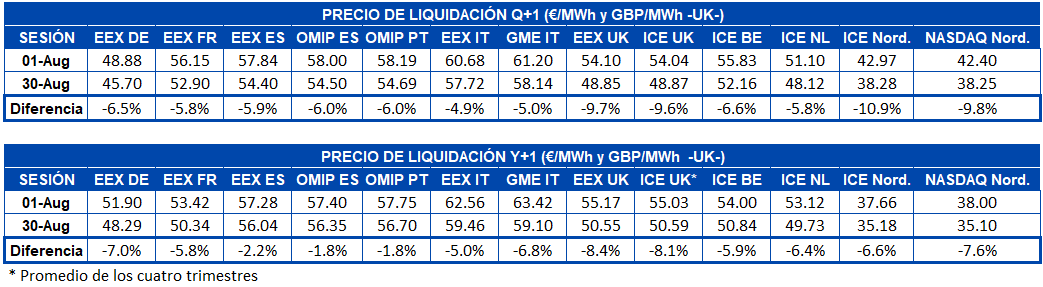

Al cierre del 30 de agosto, los precios de los futuros de electricidad europeos bajaron de forma unánime respecto al primer día del mismo mes, tanto para el cuarto trimestre de 2019 como para el año 2020. En cuanto al próximo trimestre, las disminuciones destacadas ocurrieron en los mercados de Reino Unido y los países nórdicos. En el caso de Reino Unido, las disminuciones fueron de un ‑11% y ‑9,8% en ICE y NASDAQ respectivamente, mientras que en el caso de los países nórdicos se registraron bajadas de un ‑9,6% en ICE y un ‑9,7% en EEX.

Para la sesión del próximo año, lo más notable fue también la bajada en los mercados de Reino Unido, donde se alcanzó un ‑8,1% en ICE y un ‑8,4% en EEX.

Producción eólica y solar

En el mes de agosto aumentó la producción eólica de forma interanual en Francia, en una racha que comenzó cinco meses atrás, con un crecimiento de un 17% con respecto a agosto de 2018. De manera similar, en Portugal se registró una subida interanual en agosto del 8,9%, manteniendo esta tendencia por quinto mes consecutivo.

En el caso de Italia, la producción eólica tuvo un crecimiento interanual de un 11% en el mes recién concluido. Por otra parte, en Alemania y España las disminuciones fueron de ‑4,0% y ‑12% respectivamente. Estos sucesos conllevaron a un retroceso interanual en Europa de un ‑2,0% el mes pasado.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, RTE, REN, REE y TERNA.

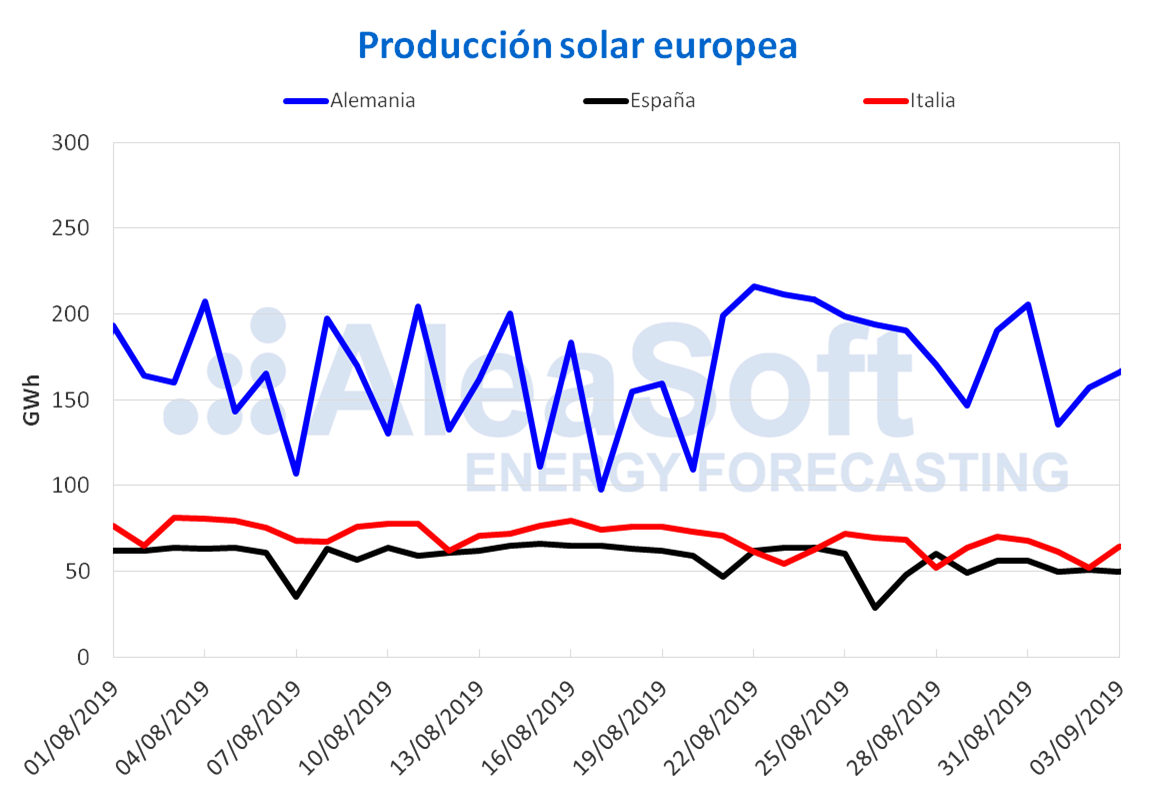

La producción solar, que comprende las tecnologías fotovoltaica y termosolar, en el mes pasado gozó de una recuperación en los principales productores europeos, obteniendo un crecimiento interanual del 6,0%. Individualmente, las subidas fueron de un 1,8%, un 9,2% y un 15%, en Alemania, Italia y España respectivamente.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, REE y TERNA.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios