El precio de la electricidad en España sigue siendo el más barato de Europa a pesar la subida de los últimos días

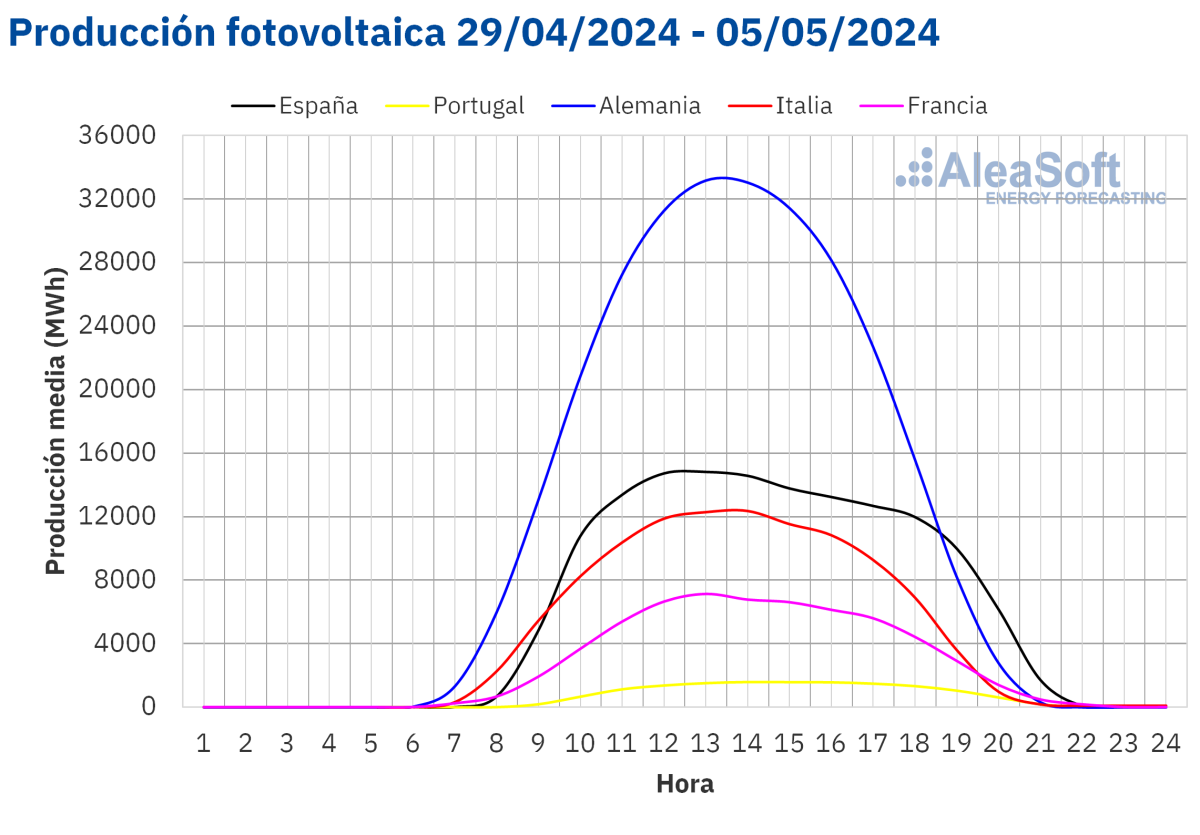

En la mayoría de los mercados se registraron precios horarios negativos. En Portugal e Italia se batieron los récords históricos de producción solar fotovoltaica durante el fin de semana.

En la semana del 29 de abril, los precios de los principales mercados eléctricos europeos bajaron en comparación con la semana anterior. La excepción fue el mercado ibérico MIBEL, donde los precios subieron, aunque volvieron a ser los más bajos por decimotercera semana consecutiva. En la mayoría de los mercados se registraron precios horarios negativos. En Portugal e Italia se batieron los récords históricos de producción solar fotovoltaica durante el fin de semana. También en Italia la energía eólica alcanzó un récord para un mes de mayo el día 3. La demanda eléctrica bajó en todos los mercados.

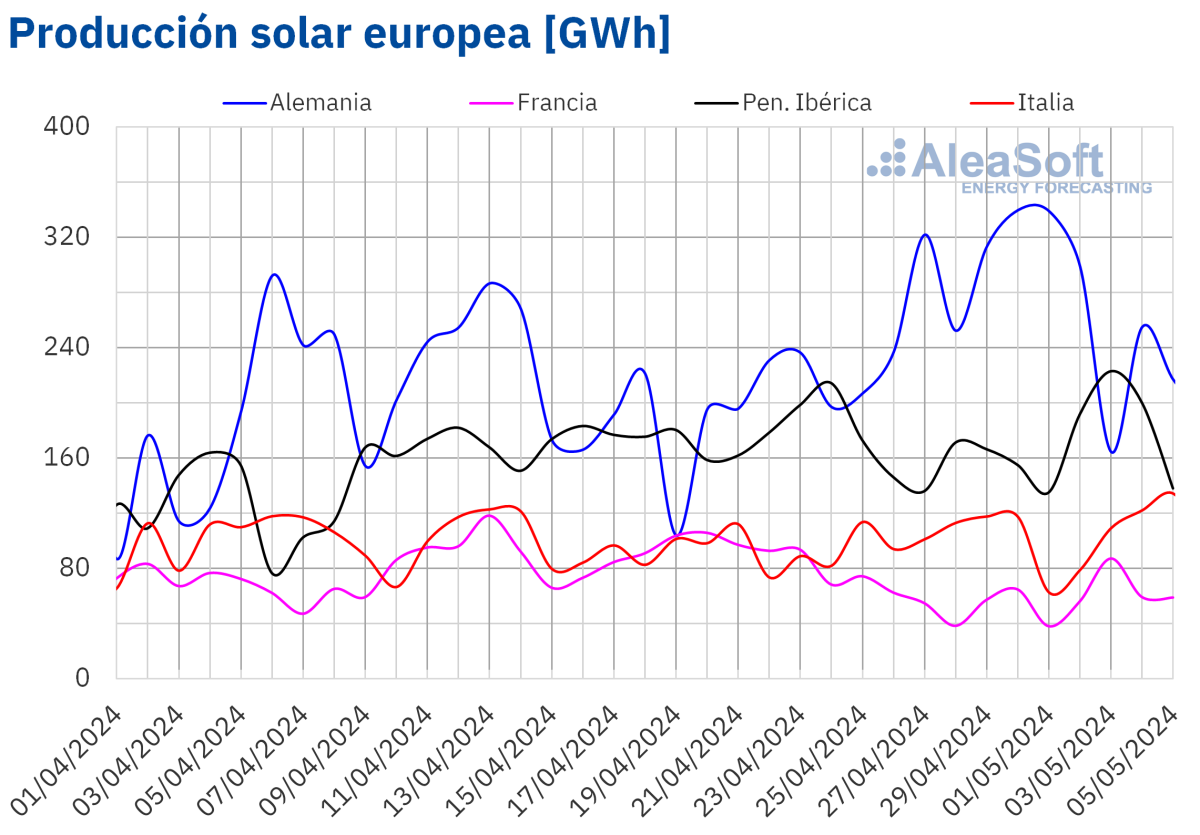

Producción solar fotovoltaica y termoeléctrica

El mercado alemán experimentó el mayor incremento, del 15%, mientras que en el mercado italiano el aumento fue del 11%. Por otra parte, en los mercados de Francia y Portugal la producción solar cayó un 13% y un 8,0%, respectivamente. En el mercado español, la producción solar, que engloba a la fotovoltaica y la termoeléctrica, descendió un 0,5%, rompiendo la tendencia creciente que se venía registrando en las últimas cuatro semanas.

Para la semana del 6 de mayo, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar disminuirá en Italia y España. Sin embargo, se espera que en Alemania la producción solar continue aumentando.****

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

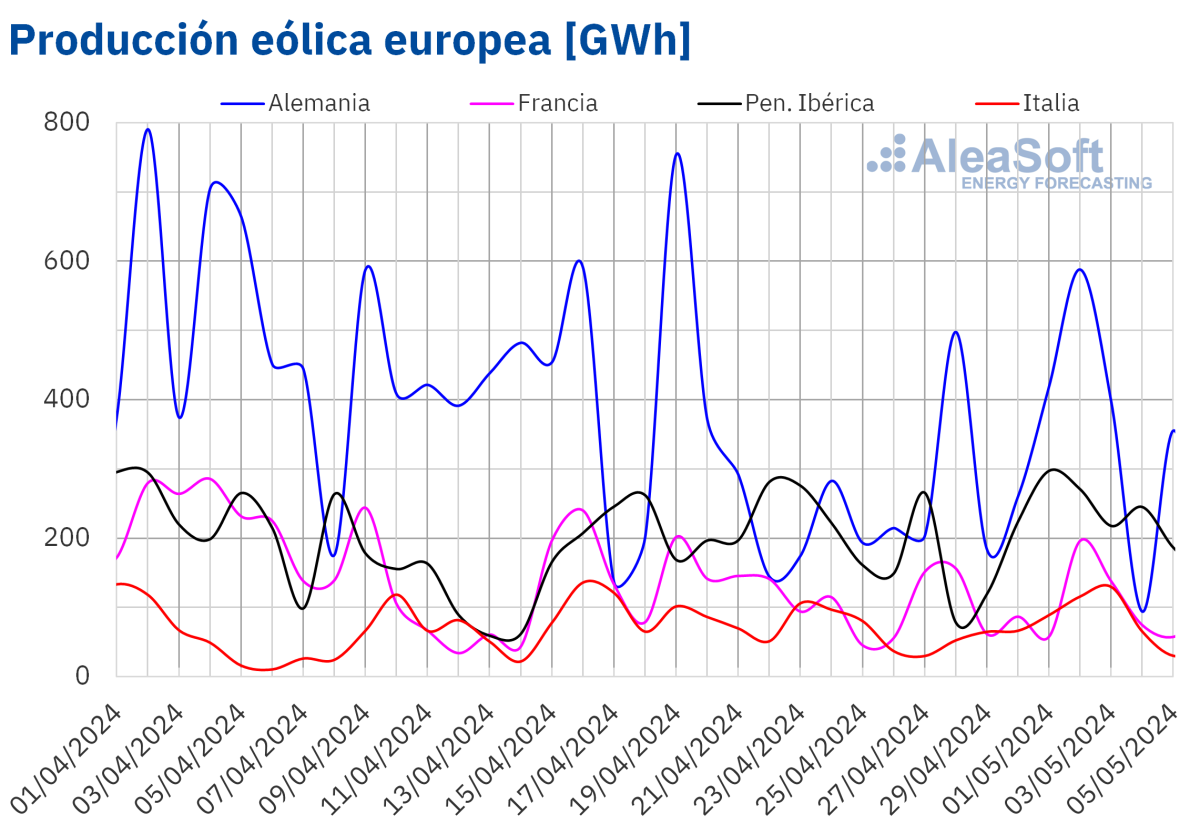

Producción eólica

En la primera semana de mayo, la producción eólica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior. El mercado alemán fue el de mayor incremento, del 34%, revirtiendo así la tendencia a la baja de las últimas tres semanas. En el mercado italiano el incremento fue del 24%, seguido por los aumentos del 17% y del 7,2% de los mercados de Portugal y España, respectivamente. Portugal ha registrado un aumento en la producción eólica durante las últimas tres semanas. Por otra parte, el mercado francés registró descensos por segunda semana consecutiva, en esta ocasión del 11%.

Durante la semana del 29 de abril, el mercado italiano batió el récord histórico de producción eólica diaria para un mes de mayo, con 129 GWh generados con esta tecnología el viernes 3.

En la segunda semana de mayo, según las previsiones de producción eólica de AleaSoft Energy Forecasting, se espera un descenso de la producción con esta tecnología en todos los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

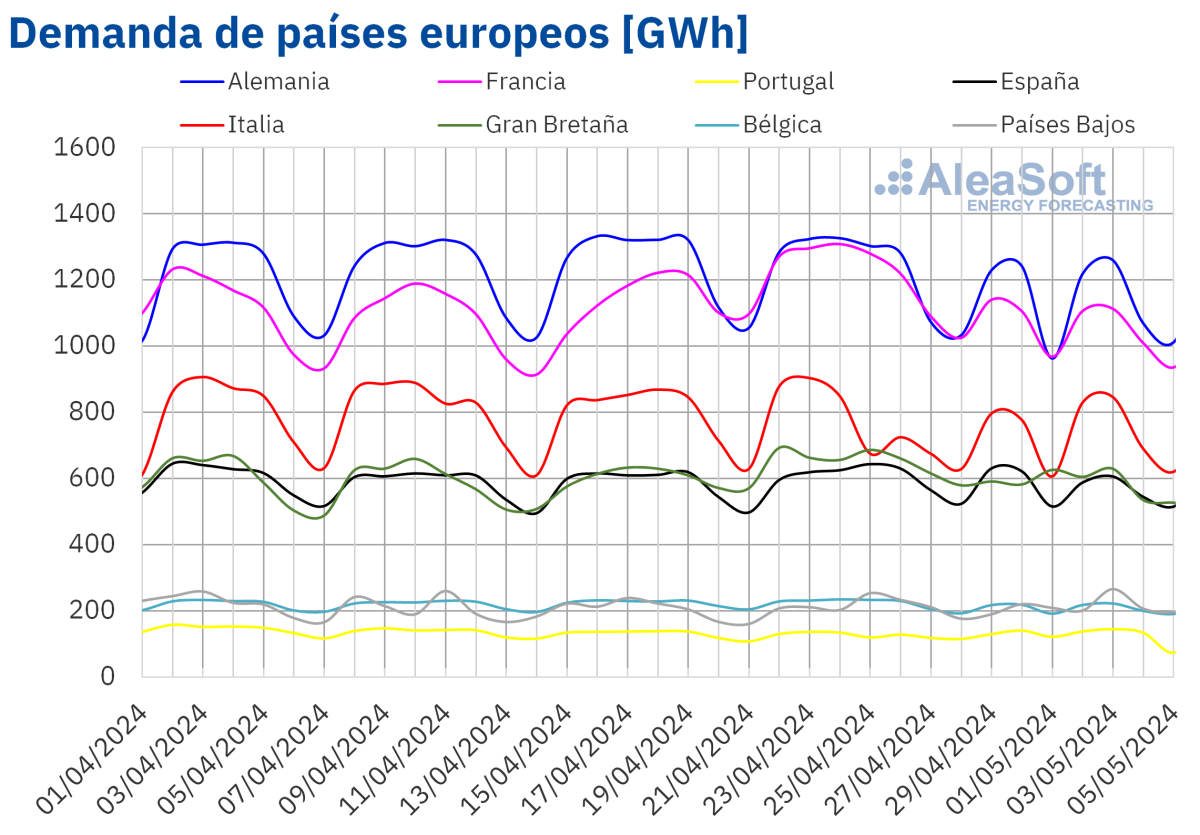

Demanda eléctrica

En la semana del 29 de abril, la demanda eléctrica disminuyó en todos los principales mercados eléctricos europeos respecto a la semana anterior. Los mercados de Francia y Gran Bretaña registraron los mayores descensos, del 13% y 10% respectivamente. En los mercados de Alemania, Bélgica, España e Italia los descensos de la demanda estuvieron entre el 7,3% del mercado alemán y el 3,2% del italiano.

En el mercado italiano la demanda continuó con la tendencia a la baja de las últimas tres semanas, mientras que en Alemania y Bélgica es la segunda semana consecutiva con esta tendencia. En el mercado de los Países Bajos la disminución de la demanda fue del 0,4%. El mercado portugués continuó registrando bajadas en su demanda por quinta semana consecutiva, en esta ocasión de un 0,1%, que fue el menor descenso de la semana en comparación con el resto de los mercados analizados.

La caída de la demanda en los mercados europeos durante la primera semana de mayo estuvo relacionada en gran medida con el festivo del 1 de mayo, Día Internacional de los Trabajadores, que se celebró en gran parte de Europa. Los incrementos en las temperaturas medias en gran parte de los mercados también favorecieron el descenso de la demanda.

En Gran Bretaña, Bélgica, los Países Bajos y Alemania las temperaturas medias aumentaron entre los 4,2°C y los 8,3°C. En España, Francia e Italia los incrementos fueron menores, de entre 1,6°C y 4,2°C. Portugal fue la excepción, porque las temperaturas medias disminuyeron 0,9°C.

Para la segunda semana de mayo, según las previsiones de demanda de AleaSoft Energy Forecasting,la demanda eléctrica aumentará en los mercados de Italia y España. Por otro lado, en los mercados de Francia, Gran Bretaña, Bélgica, Alemania, Países Bajos y Portugal se espera que la demanda continúe disminuyendo.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

El mercado EPEX SPOT de Francia y el mercado Nord Pool de los países nórdicos alcanzaron las mayores caídas porcentuales de precios, del 44% y el 49%, respectivamente. En cambio, el mercado N2EX del Reino Unido registró el menor descenso porcentual, del 6,8%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 17% del mercado EPEX SPOT de los Países Bajos y el 27% delmercado EPEX SPOT de Alemania y Bélgica.

Las excepciones fueron el mercado británico y el mercado IPEX de Italia, con promedios de 80,48 €/MWh y 82,83 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 33,84 €/MWh del mercadofrancés y los 61,53 €/MWh del mercado neerlandés.

mayo. Las excepciones fueron los mercados británico, italiano y nórdico. Los mercados alemán, belga y neerlandés también registraron precios negativos el día 2 de mayo. El mercado neerlandés alcanzó el precio horario más bajo, de ‑200,00 €/MWh, el miércoles 1 de mayo, de 13:00 a 15:00. Este precio fue el más bajo de este mercado desde principio de julio de 2023.

Durante la semana del 29 de abril, la caída de la demanda, un ligero descenso del precio promedio del gas y el incremento de la producción eólica en la mayoría de los mercados analizados ejercieron su influencia a la baja sobre los precios de los mercados eléctricos europeos. En el caso de los mercados alemán e italiano, además, la producción solar aumentó.

Las previsiones de precios de AleaSoft Energy Forecasting indican que los precios de la mayoría de los mercados eléctricos europeos analizados podrían aumentar en la segunda semana de mayo, influenciados por la caída de la producción eólica. Además, la producción solar podría disminuir en mercados como el español o el italiano.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

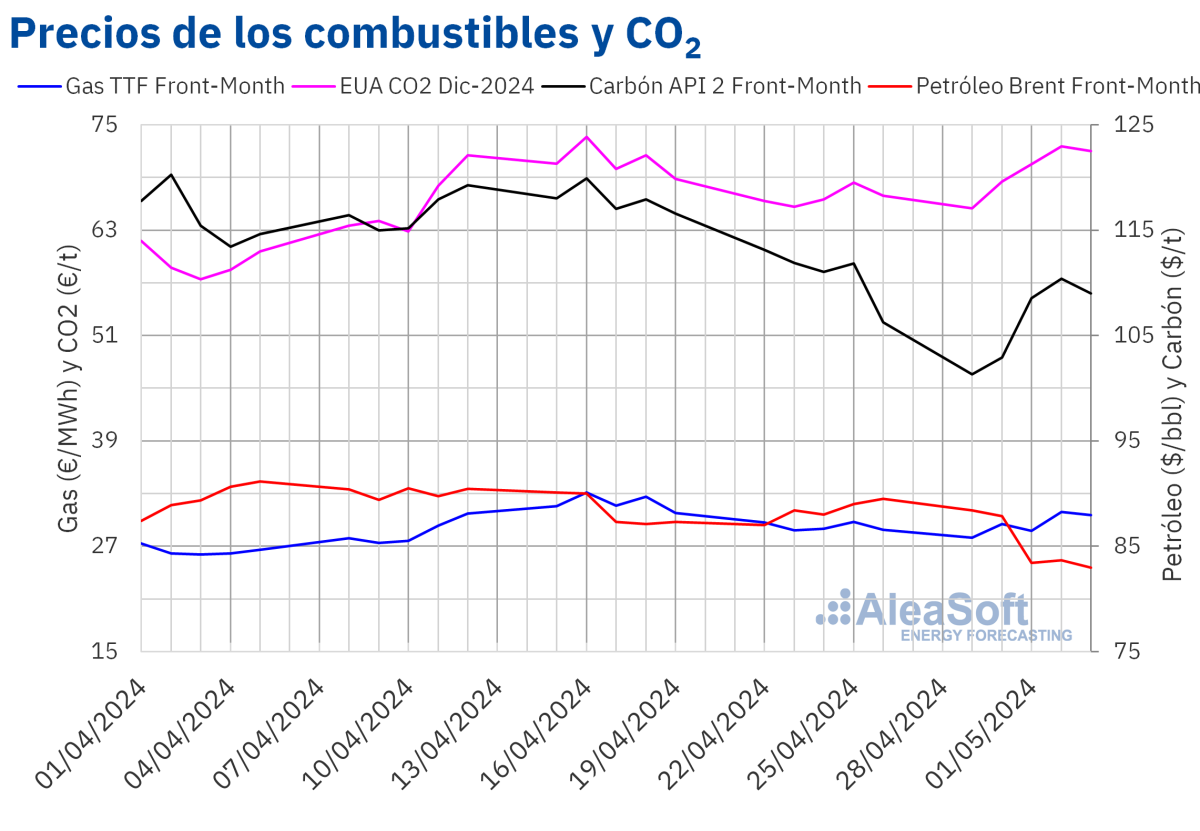

Brent, combustibles y CO~2~

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE bajaron durante la primera semana de mayo. El lunes 29 de abril, estos futuros alcanzaron su precio de cierre máximo semanal, de 88,40 $/bbl. Este precio fue un 1,6% mayor al del lunes anterior. No obstante, como resultado de la tendencia descendente de la primera semana de mayo, el viernes 3 de mayo, registraron su precio de cierre mínimo semanal, de 82,96 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 7,3% menor al del viernes anterior y el más bajo desde la primera mitad de marzo.

Durante la primera semana de mayo, la preocupación por la evolución de la economía mundial y sus efectos sobre la demanda propició la caída de los precios de los futuros de petróleo Brent. Los elevados niveles de inflación en Estados Unidos podrían retrasar el descenso de las tasas de interés en el país. Por otra parte, las expectativas de un alto al fuego en Gaza también contribuyeron al descenso de los precios. Sin embargo, en la segunda semana de mayo, la posibilidad de que la OPEP+ mantenga sus recortes de producción después de junio y el empeoramiento del conflicto en Oriente Próximo podrían ejercer su influencia al alza sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 29 de abril, alcanzaron su precio de cierre mínimo semanal, de 27,99 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 5,8% menor al del lunes anterior y el más bajo de la segunda quincena de abril. En las dos sesiones siguientes de la primera semana de mayo, los precios de cierre se mantuvieron por debajo de los 30 €/MWh. Sin embargo, el jueves 2 de mayo, tras una subida del 7,6% respecto a la sesión anterior, estos futuros alcanzaron su precio de cierre máximo semanal, de 30,91 €/MWh. Este precio fue un 3,8% mayor al del jueves anterior. En la última sesión de la primera semana de mayo, el precio de cierre fue de 30,53 €/MWh.

En la primera semana de mayo, las perspectivas de mejora del conflicto en Oriente Próximo y los elevados niveles de las reservas europeas ejercieron su influencia a la baja sobre los precios de los futuros de gas TTF. No obstante, las previsiones de descensos en la producción eólica contribuyeron a la recuperación de los precios al final de la semana.

Por lo que respecta a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2024, los precios de cierre se mantuvieron por debajo de 70 €/t en las últimas dos sesiones del mes de abril. El lunes 29 de abril, estos futuros alcanzaron su precio de cierre mínimo semanal, de 65,49 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,3% menor al del lunes anterior y el más bajo de la segunda mitad de abril. En cambio, el jueves 2 de mayo, estos futuros registraron su precio de cierre máximo semanal, de 72,52 €/t. Este precio fue un 6,0% mayor al del jueves anterior. El precio de cierre de la última sesión de la primera semana de mayo fue de 72,01 €/t. Pese al ligero descenso respecto al día anterior, este precio todavía fue un 7,6% mayor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la transición energética

El próximo jueves 9 de mayo, AleaSoft Energy Forecasting y AleaGreen celebrarán el webinar número 44 de su serie de webinars mensuales. Los temas de este webinar serán la evolución y perspectivas de los mercados de energía europeos, los precios bajos, cero y negativos en los mercados eléctricos europeos, la visión de futuro del sector de la energía y los vectores de la transición energética, como las energías renovables, la demanda, el almacenamiento de energía y el hidrógeno verde. La mesa de análisis del webinar contará con la participación, por segunda vez, de Luis Atienza Serna, Ministro del Gobierno español entre 1994 y 1996 y presidente de Red Eléctrica de España entre 2004 y 2012.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios