AleaSoft analiza los precios en los mercados de combustibles, derechos de emisión de CO~2~, mercados eléctricos europeos y producción renovable en la semana del 2 de septiembre. La semana estuvo caracterizada por la bajada de los precios en los principales mercados eléctricos del continente respecto a la semana anterior. La demanda eléctrica disminuyó en algunos países europeos, al igual que la producción solar, pero la producción eólica aumentó considerablemente, favoreciendo la caída de los precios.

Brent, combustibles y CO~2~

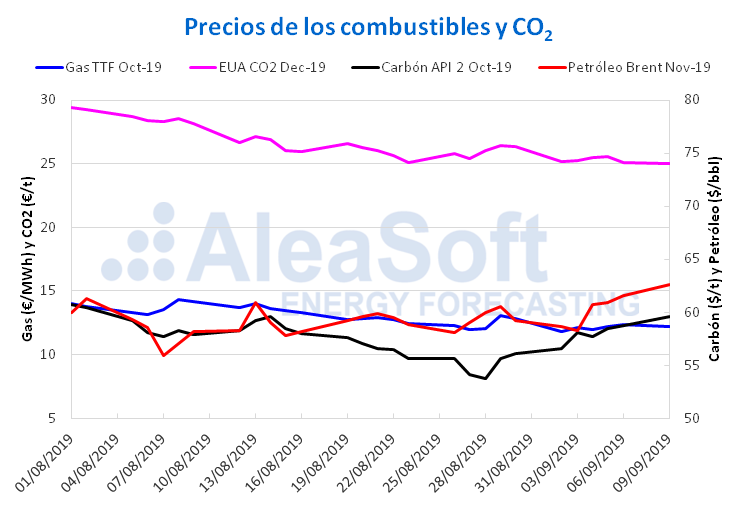

Los precios de los futuros de petróleo Brent para el mes de noviembre en el mercado ICE aumentaron a lo largo de la última semana. El precio de cierre del viernes 6 de septiembre, de 61,54 $/bbl, fue un 3,9% superior al del viernes de la semana anterior. Este precio superó el precio máximo alcanzado durante el mes pasado, de 61,32 $/bbl, el viernes 2 de agosto. La tendencia al alza de la semana pasada se vio reforzada por las declaraciones realizadas a finales de la semana pasada por la Reserva Federal de Estados Unidos acerca de que la economía seguiría creciendo moderadamente. Así, continuando con esta tendencia, el precio de cierre de ayer lunes fue de 62,59 $/bbl.

El precio de los futuros de gas TTF en el mercado ICE para el mes de octubre iniciaron la semana del 2 de septiembre con un valor de 11,85 €/MWh, lo que constituye el precio de cierre más bajo conseguido en los últimos dos años. Durante el transcurso de la semana pasada, los precios del gas fueron aumentando gradualmente hasta alcanzar los 12,35 €/MWh al cierre de la sesión del viernes 6 de septiembre, obteniéndose un promedio semanal de 12,10 €/MWh, lo que representa un descenso de un ‑2,6% respecto al promedio de la semana anterior.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de octubre, durante la primera semana de septiembre, experimentaron una tendencia al alza. Al finalizar la semana, el precio de cierre para el viernes 6 de septiembre fue de 58,75 $/t, un 4,7% por encima del precio obtenido el viernes 30 de agosto. La mayor diferencia entre los precios de la semana pasada se produjo el martes 3 de septiembre, con un precio de cierre de 58,05 $/t, superando el precio del día anterior en 1,5 $/t.

Los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2019, finalizaron la semana pasada con un pecio de 25,09 €/t. Este mercado se mantuvo en torno a los 25 €/t durante toda la semana, alcanzando el precio máximo de la semana, de 25,54 €/t, el jueves 5 de septiembre, produciéndose un descenso de -0,5 €/t el viernes posterior. El precio promedio de la semana pasada para los futuros de derechos de emisión de CO~2 ~disminuyó en un ‑2,7% respecto al precio promedio de la semana anterior. La evolución de este mercado en estos días ha estado condicionada principalmente por las decisiones tomadas en torno al Brexit y una posible prórroga para evitar salir de la Unión Europea sin acuerdo.

Mercados eléctricos europeos

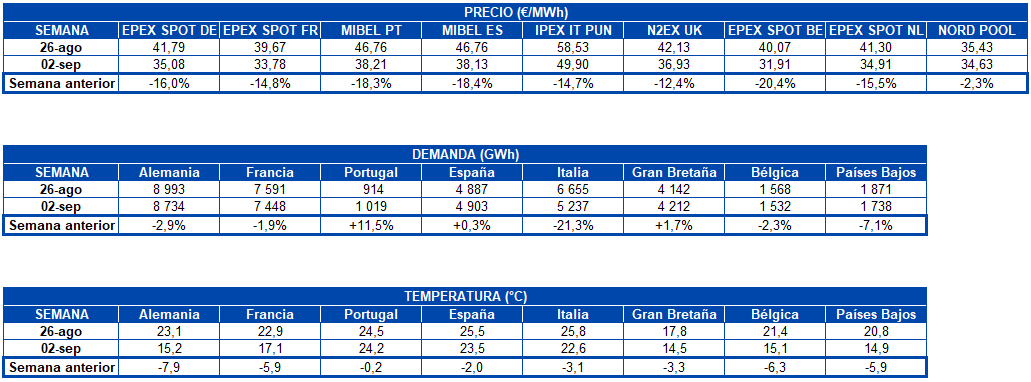

Los precios de los principales mercados eléctricos europeos cayeron la semana pasada con respecto a la semana del 26 de agosto. El mercado EPEX SPOT de Bélgica vivió el mayor descenso, con un ‑20% respecto al promedio de la semana del 26 de agosto. Al mismo tiempo el resto de mercados experimentaron bajadas similares de entre el ‑18% y el ‑14% en comparación con la semana anterior, a excepción del mercado Nord Pool en el que la reducción fue más moderada, de un ‑2,3%.

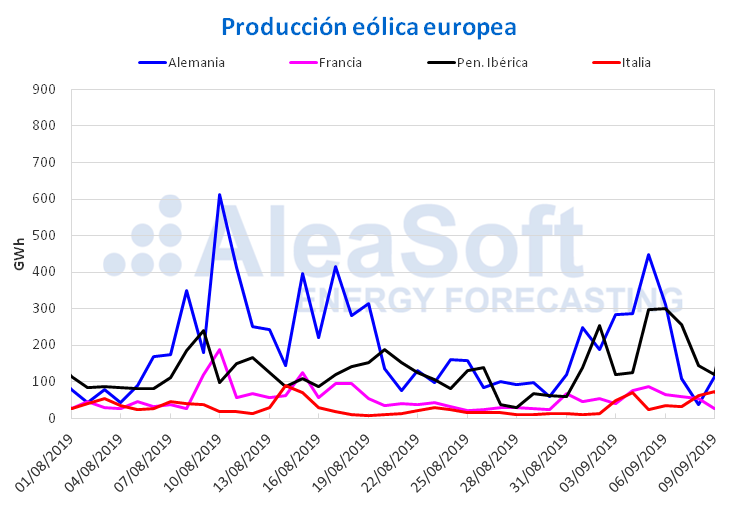

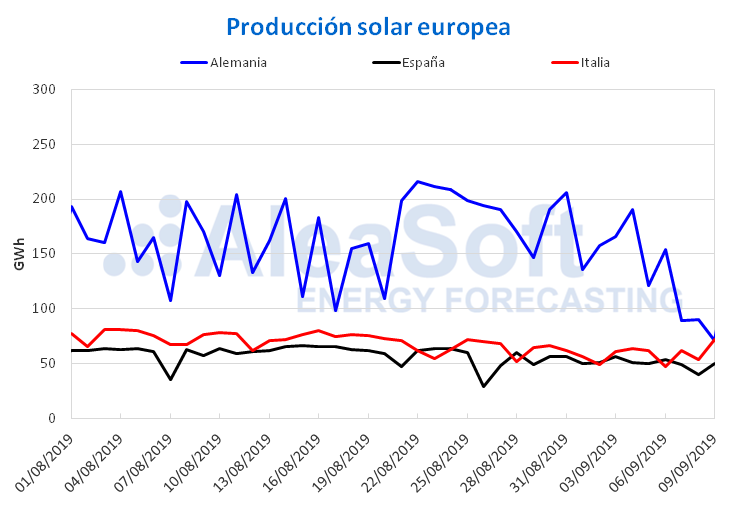

En la semana que recién finalizó, la demanda eléctrica disminuyó en la mayoría de los países analizados, debido a que las temperaturas para todos los países descendieron entre ‑0,2ºC y ‑7,9ºC. La producción eólica aumentó considerablemente en el continente, con un promedio del 159% respecto a la semana anterior. Francia fue el país con menor incremento de la producción eólica, de un 75%, e Italia el de mayor crecimiento, de un 220%. En cambio, la producción solar disminuyó en Alemania e Italia en un ‑21% y ‑9,5% respectivamente y tuvo un ligero aumento del 0,9% en España. La disminución de la demanda de electricidad, propiciada por la disminución de las temperaturas, unida al considerable aumento de la producción eólica, han favorecido el descenso de los precios durante el período analizado.

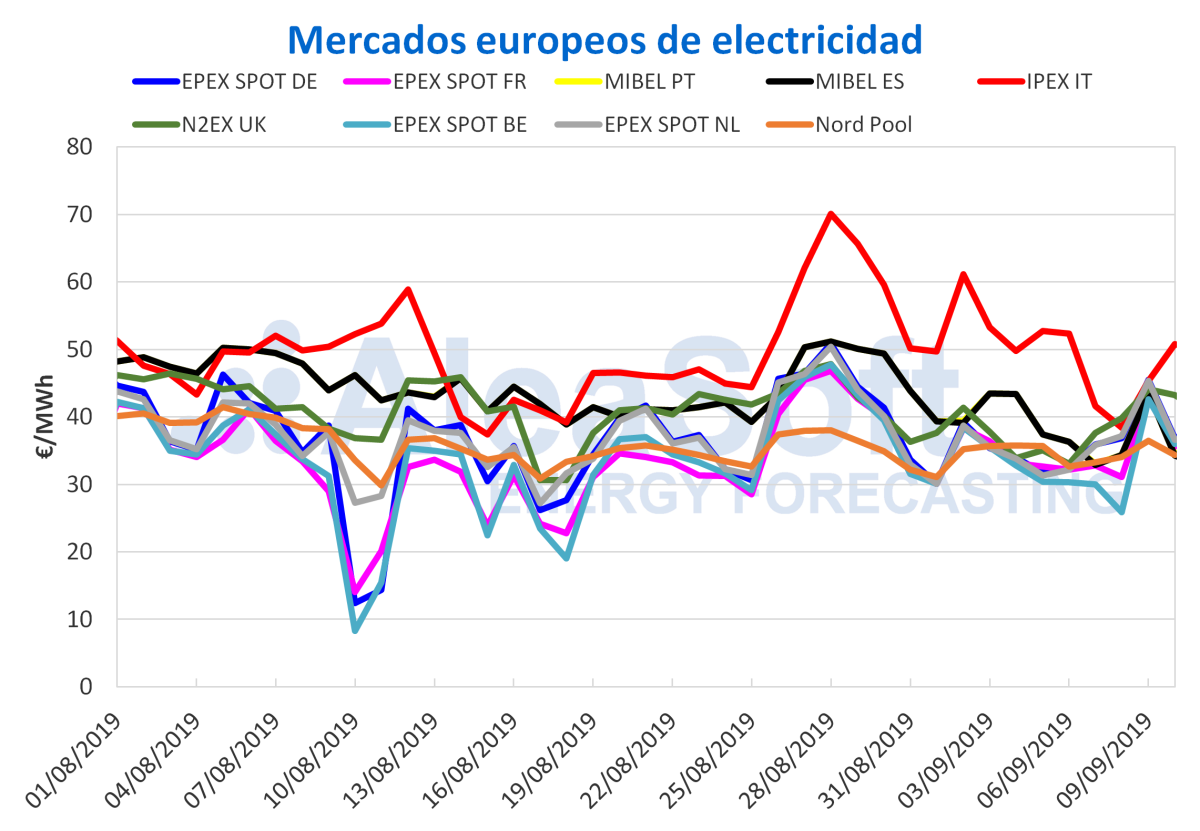

El mercado IPEX de Italia fue el de mayor precio de Europa durante casi toda la semana pasada, con un valor promedio semanal de 49,90 €/MWh, a excepción del domingo 8 de septiembre cuando fue desbancado por el británico N2EX que alcanzó el precio más alto para ese día de 39,81 €/MWh. Los otros dos mercados del grupo de precios más altos, el ibérico MIBEL y el británico N2EX, tuvieron precios sobre los 37 €/MWh la semana pasada. Los mercados del Nord Pool y EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos, tuvieron valores entre los 31 €/MWh y los 35 €/MWh. El mercado belga fue el de menor precio, con un promedio semanal de 31,91 €/MWh.

Esta semana ha comenzado con importantes subidas en la mayoría de los mercados. Los precios de ayer lunes, 9 de septiembre, han subido unos 10 €/MWh respecto al promedio de la semana pasada en los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos. En los mercados MIBEL y N2EX se percibió un incremento aproximado de 6,0 €/MWh y en el mercado de Nord Pool el incremento fue de 1,9 €/MWh, mientras que el mercado IPEX sufrió un descenso de ‑4,6 €/MWh. En cambio, los precios de cierre para hoy 10 de septiembre han vuelto a bajar en la mayoría de los mercados, a excepción del mercado IPEX, que ha cerrado en 50,78 €/MWh, 5,5 €/MWh por encima del precio casado el día anterior.

Fuentes: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Futuros de electricidad

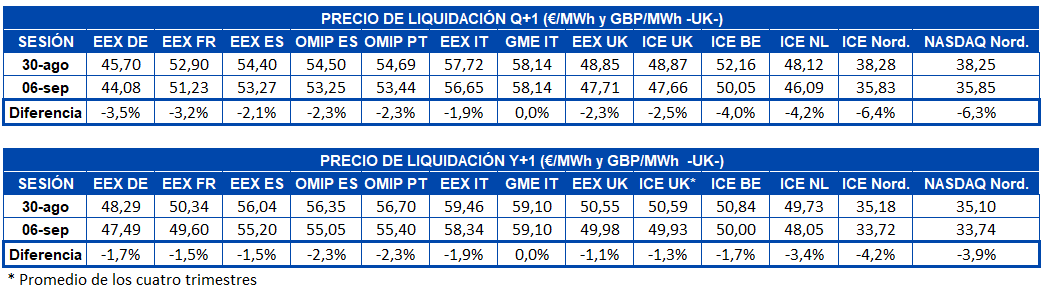

Los precios de los futuros de electricidad durante la semana pasada se mantuvieron a la baja tanto para el próximo trimestre como para el año 2020, excepto en el caso del mercado MTE operado por GME donde no se apreciaron cambios. El mercado ICE de los países nórdicos tuvo la mayor disminución para el último trimestre del presente año, que fue de un ‑6,4%. En general, los mercados analizados de ICE y Nasdaq fueron los que más bajaron en la última semana para el caso del cuarto trimestre de 2019, seguidos por los mercados EEX de Alemania y Francia.

En cuanto a los precios de los futuros para el próximo año, los mercados de los países nórdicos tuvieron el mayor descenso con un ‑4,2% y un ‑3,9% en ICE y Nasdaq respectivamente.

Producción eólica y solar

La semana pasada, la producción eólica se duplicó en la mayoría de los países de Europa analizados respecto a la semana anterior. Fue la segunda semana de mayor tasa de incremento en los dos últimos años, con un aumento de un 133% en el conjunto de los países analizados. Entre estas subidas, destaca el incremento en Italia, de un 220%. Los aumentos significativos en España y Portugal fueron de un 190% y 179% respectivamente.

En Alemania, también se generó la semana pasada con este tipo de tecnología por encima del doble de la producción de la semana del 26 de agosto, obteniéndose 1668 GWh, que representaron un aumento del 109%. En cambio, en Francia el aumento de un 75% de la producción eólica fue un poco más discreto. Durante esta semana, en AleaSoft se espera una caída de la producción eólica en Portugal y Francia, y valores equivalentes a los de la semana pasada en el resto de los países analizados.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

En la semana recién concluida, la producción solar en España, incluyendo las tecnologías fotovoltaica y termosolar, estuvo muy similar, solo un 0,9% mayor a la registrada en la semana del 26 de agosto. En el caso de Italia y Alemania, la generación con esta fuente renovable disminuyó en un ‑9,5% y un ‑22% respectivamente.

Fuentes: Elaborado por AleaSoft con datos de ENTSO-E, REE y TERNA.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios