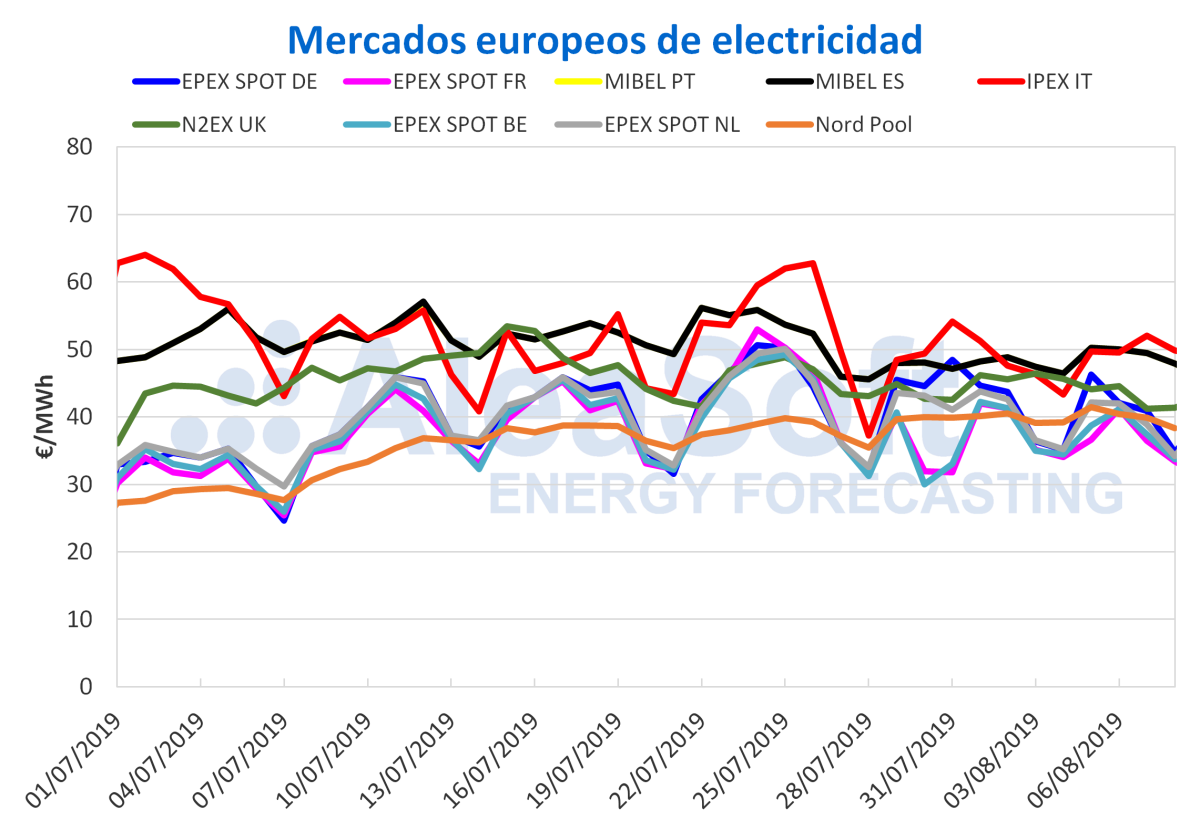

El precio del mercado MIBEL (España y Portugal) sube en los primeros cuatro días de esta semana, y es el segundo que más lo hace a nivel europeo. El incremento de la demanda eléctrica, así como la disminución de la producción eólica y solar, han impulsado la producción con ciclos combinados esta semana. Según AleaSoft, la conjunción de estos factores explica el incremento de los precios de mercado.

El precio promedio del mercado de electricidad MIBEL de España y Portugal entre el 5 y el 8 de agosto ha sido de 49,40 €/MWh, lo que representa un incremento de un 3,3% respeto a los primeros cuatro días de la semana pasada. Con estos valores, el mercado MIBEL ocupa la segunda posición en cuanto a incremento de precios en Europa esta semana. En AleaSoft se ha realizado un análisis de los factores que han propiciado este crecimiento y se apunta al aumento de la demanda eléctrica, que en el caso de España ha sido de un 2,1% intersemanal, unido a la disminución de la producción con energías renovables como la eólica y la solar, que en España han descendido un 21% y un 11% respectivamente en lo que va de semana, al compararse con los valores medios de la semana pasada, situación que ha favorecido a los ciclos combinados que durante los tres primeros días de la semana han aumentado su producción en un 21% intersemanal.

Mercados eléctricos europeos

En el resto de Europa no ha habido homogeneidad en la evolución de los precios en los primeros cuatro días de esta semana respecto a los mismos días de la semana pasada. Los precios también han subido en otros mercados como el Nord Pool de los países nórdicos y los mercados EPEX SPOT de Francia y los Países Bajos, siendo este último el de mayor crecimiento, con un 3,4%. En el resto de mercados analizados los precios han bajado en el período analizado, con el mercado EPEX SPOT de Alemania liderando los descensos con una caída de un 10%.

En la distribución de los mercados en grupos según su precio, lo más significativo ha sido que el mercado N2EX de Gran Bretaña, que generalmente se encuentra en el grupo de mercados con precios más altos, en lo que va de semana, con un precio promedio de 42,81 €/MWh, ha estado más cercano al grupo de mercados con precios más bajos, cuyos valores han estado alrededor de 40 €/MWh, e incluso más bajos. Como es habitual, en el grupo de mercados con precios más bajos se encuentran el mercado Nord Pool y los mercados EPEX SPOT. En el grupo de mercados con precios más altos permanecen el mercado MIBEL y el mercado IPEX de Italia, con valores alrededor de 50 €/MWh.

Fuentes: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Brent, combustibles y CO~2~

Los precios de los futuros del petróleo Brent para el mes de octubre en el mercado ICE continúan cotizándose a la baja desde el miércoles 31 de julio, cayendo desde ese día un 14% después de cerrar ayer 7 de agosto en 56,23 $/bbl, el valor mínimo en siete meses, que a su vez está 16,08 $/bbl por debajo de su valor máximo de este año, alcanzado en abril. El aumento inesperado de 2,4 millones de barriles en las reservas de crudo de Estados Unidos se ha unido al recrudecimiento de las tensiones entre Estados Unidos y China que está influyendo directamente en los precios de liquidación de este producto desde la semana pasada.

Los futuros de gas TTF en el mercado ICE para el mes de septiembre se negociaron al alza a mediados de la semana pasada sobrepasando el jueves 1 de agosto los 12 €/MWh. Esta semana han vuelto a caer por debajo de los 11,50 €/MWh y cerraron ayer miércoles 7 de agosto en 11,41 €/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre retomaron la tendencia bajista desde el 23 de julio y cerraron ayer miércoles 7 de agosto en 56,70 $/t, su valor más bajo desde el 3 de julio. Este producto ha presentado una caída de casi 7 $/t en sólo dieciséis días.

Los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2019 se mantienen por encima de los 27 €/t desde el 10 de julio, aunque desde el 1 de agosto, cuando se encontraban en 29,45 €/t, están descendiendo y ayer 7 de agosto cerraron en 28,28 €/t.

Futuros de electricidad

El precio de los futuros de electricidad de España para el cuarto trimestre del año en curso ha tenido un comportamiento a la baja. De hecho, en el mercado OMIP este producto ha igualado su récord mínimo de 56,65 €/MWh, cifra que se había alcanzado el 19 de junio y que representa el mínimo valor en más de nueve meses. En el caso de este mismo producto en el mercado EEX también se han registrado bajadas importantes, pero todavía 23 céntimos por encima de su mínimo en este mismo período de tiempo. Es el caso del precio de cierre del martes 6 de agosto, que al establecerse en 56,78 €/MWh dista muy poco del mínimo de los últimos nueve meses, de 56,55 €/MWh, alcanzado el 20 de junio. En el caso de Portugal, el precio de los futuros de electricidad para el último trimestre de 2019 en el mercado OMIP tuvo un comportamiento idéntico al de los futuros de España, pero con cifras diferentes. En este caso se alcanzó a fecha de ayer, 7 de agosto, el precio de 56,84 €/MWh. Este precio también es el mínimo desde noviembre de 2018 y también se alcanzó, al igual que para el mínimo de España, el 19 de junio de 2019.

Por otra parte, los futuros de electricidad para el próximo año, tanto en los mercados OMIP y EEX para España, como en el mercado OMIP para Portugal, el comportamiento de los precios ha sido decreciente, pero más moderado. Aunque se han negociado a la baja en lo que va de semana, su precio mínimo de las últimas tres sesiones, para los tres casos comentados, es todavía superior al precio mínimo de la semana anterior.

Los futuros de electricidad de Francia para el próximo trimestre en el mercado EEX sí que han hecho historia esta semana. En lo que va de semana se ha retomado la tendencia decreciente que presenta desde la mitad de julio y que se vio pausada la semana pasada al comenzar y terminar la semana prácticamente en el mismo precio. Esta retomada del descenso ha hecho que en la sesión del pasado martes 6 de agosto, el precio de liquidación fuese 54,38 €/MWh, lo que representa el precio mínimo desde noviembre de 2018. En el caso de Alemania, los precios de los futuros para el cuarto trimestre de 2019 también presentan un comportamiento decreciente, pero sin bajar de sus mínimos históricos, aunque el precio de liquidación de la sesión de ayer, miércoles 7 de agosto, es el mínimo del último mes, al situarse en los 46,66 €/MWh, pues el umbral de los 47 €/MWh para este producto en Alemania no se había cruzado desde la primera semana de julio.

En el caso de los futuros para el año calendario 2020 de Francia y Alemania, los precios también han bajado en lo que va de semana, siendo más notable la bajada en el producto alemán. Sin embargo, los mínimos en lo que va de semana, de 51,90 €/MWh para Francia y 49,89 €/MWh para Alemania, alcanzados en ambos casos en la sesión de ayer, miércoles 7 de agosto, siguen siendo superiores a los precios promedio de ambos productos en lo que va de 2019, que a fecha de hoy se sitúa en 51,72 €/MWh y 48,53 €/MWh respectivamente.

España peninsular, producción eólica y fotovoltaica

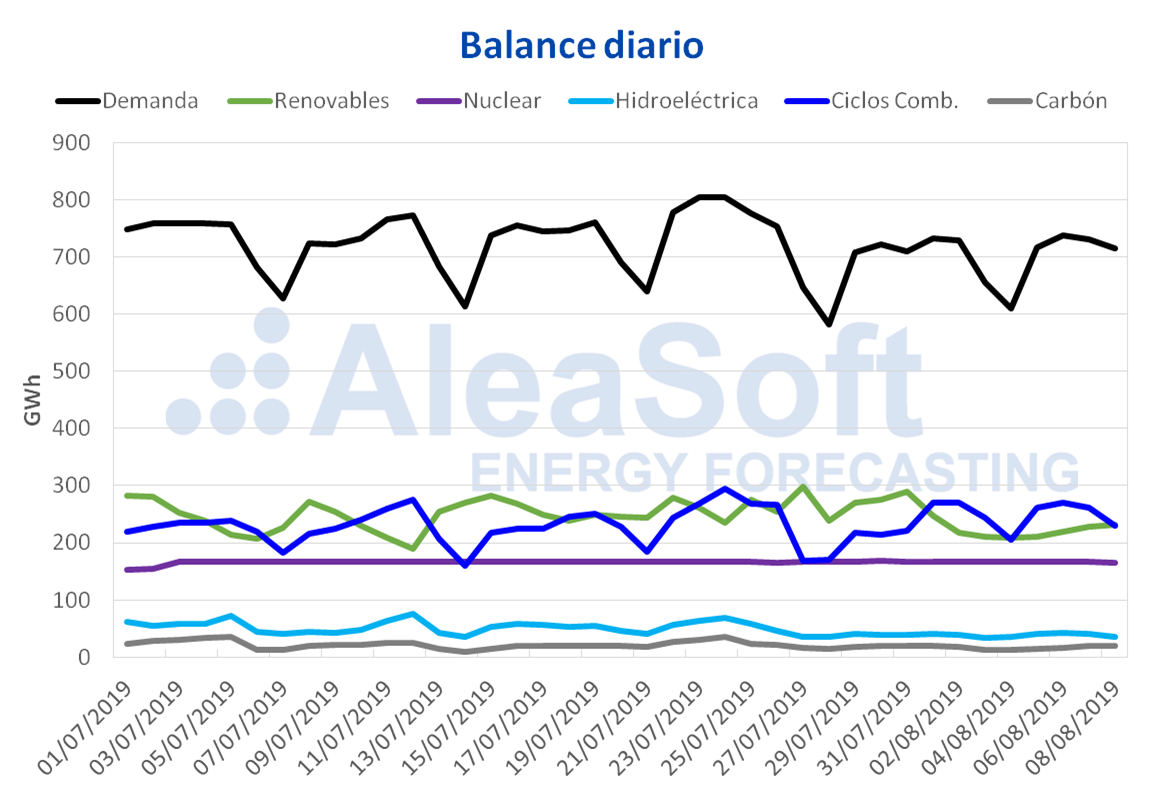

La demanda eléctrica de España peninsular ha aumentado un 2,1% de lunes a miércoles de esta semana respecto al mismo período de la semana anterior. A pesar del incremento de los valores medios de temperatura de 2,4 °C, el efecto de laboralidad del mes de agosto ha frenado esta subida. Según AleaSoft, para la semana próxima se espera un retroceso de la demanda eléctrica.

En el transcurso de los primeros tres días de esta semana, la producción eólica ha disminuido un 21% respecto a los valores medios de la semana pasada. Sin embargo, los análisis de AleaSoft indican una recuperación durante el resto de esta semana, pudiendo incluso superar los valores medios de la semana anterior. Similarmente, se espera un crecimiento de la producción eólica para la próxima semana.

En general, la producción con energías renovables ha sufrido una caída en el inicio de esta semana. Según los valores registrados de producción solar, que incluye la fotovoltaica y la termosolar, la disminución ha sido del 11% en el territorio peninsular español cuando se compara con los valores medios de la semana pasada.

Hasta el momento, se han mantenido en marcha todas las centrales nucleares, lo que ha favorecido que continúe estable la producción nuclear, sobre los 166 GWh diarios.

En los primeros tres días de esta semana la producción hidroeléctrica se ha recuperado un 3,4%, respecto al mismo período de la semana pasada.

Fuentes: Elaborado por AleaSoft con datos de REE.

El acumulado actual de las reservas hidroeléctricas es de 10 118 GWh, lo que representa una disminución de 324 GWh respecto a la semana pasada. Según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica, este nivel representa el 44% de la capacidad total.

Fuente: AleaSoft Energy Forecasting.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios