Marzo ha sido como una continuación de Febrero: un mes muy bueno en precios, tanto en mercado mayorista como doméstico así como de generación renovable superando el 50% del total. Se van cumpliendo pues las previsiones de mejora para este año 2016, aunque aún sigue siendo pronto para adelantar todo un año.

Veamos el detalle.

Precios domésticos - PVPC

Recordar que los precios mostrados son exclusivamente para la tarifa PVPC (esto es, regulada). Los precios de mercado libre, en la inmensa mayoría de casos y sobre todo los de las grandes compañías, son superiores a los regulados. A tener en cuenta también que a partir de ahora, aquellos consumidores que tengáis los nuevos contadores y estén telegestionados (lo podéis comprobar en la primera página de la factura, apartado "Datos del contrato" indicado en "Tipo de Contador"), los precios PVPC pueden diferir ligeramente puesto que se corresponderán a vuestro perfilado de consumo real, no a la media que utiliza REE (en mi caso, la variación oscila entre -0,4€ y + 0,1€ al mes, impuestos incluidos).

Si disponéis del nuevo contador efectivamente integrado, podéis verificar vuestra factura, descargando vuestro consumo (fichero .CSV) de la web de vuestra distribuidora y subiéndolo al simulador de factura de la CNMC.

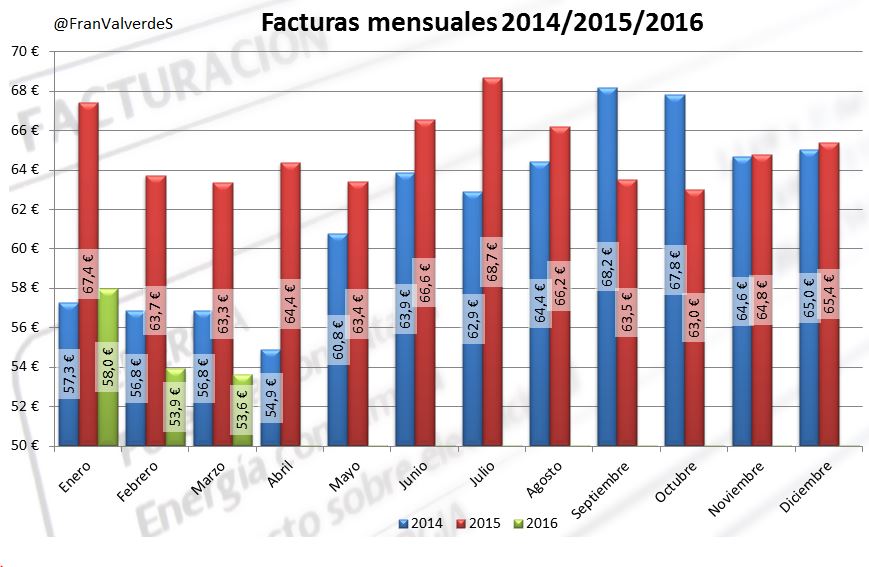

Como ya pasara en febrero, ¡tenemos que remontarnos hasta 2010 para encontrar una factura de marzo más baja que la de este año! Para una familia media de 4,4 kW de potencia contratada y 3.500 kWh de consumo anual uniforme, la factura ha descendido a 53,6 € esto es, 30 céntimos menos que en febrero, cantidades en cualquier caso muy similares. El año pasado se situaba 10 € arriba (63,3€). Si comparamos con la factura media de los 3 últimos marzos (62,1 €), comprobamos que este ha sido un 13,7% inferior.

facturas_domesticas_marzos

El acumulado de bajada en estos 3 primeros meses con respecto a sus homólogos del año pasado, se corresponde nada menos ¡con un 15% menos! o lo que es lo mismo, unos 29 € de ahorro.

El precio del PVPC en febrero fue de 0,091716 €/kWh en la modalidad de precio único y en Discriminación Horaria (antigua tarifa nocturna) 0,113383 y 0,041656 €/KWh en periodos punta y valle respectivamente.

El promedio de precios mensuales para el último año móvil, esto es, desde abril de 2015 a marzo de 2016 ha sido de 0,115932 €/kWh en la modalidad de precio único y en Discriminación Horaria 0,137904 y 0,060954 €/kWh en periodos punta y valle respectivamente. Con estos precios nuestra familia media habría pagado 751,4 € en este año.

Los datos anteriores son especialmente útiles a modo de comparación: sabiendo los precios por los que ronda PVPC puedes coger cualquiera de tus facturas de hasta hace un año y comparar a cómo estabas pagándola o ingresar ese consumo/potencia en el comparador de la CNMC y ver qué compañía te conviene más.

Ya te adelanto que si estás en mercado libre con alguna de las grandes, has pagado más, a pesar de ese fabuloso descuento que te ofrecieron y eso sin contar los servicios adicionales que también seguramente pagues y no necesitas.

Las perspectivas para este año es que, como veremos en el apartado de futuros, el mercado mayorista de electricidad (al cual está íntimamente ligado los precios de PVPC) sea más bajo que en 2015, por lo que los precios medios de la energía según avancemos el año, deberían ser menores aún, y el coste de la factura anual también.

Mercado mayorista de la electricidad - OMIE

Estadísticamente hablando, marzo debería haber sido algo más bajo que febrero, sin embargo se ha mantenido a un nivel muy parecido, subiendo tan sólo un ligero 1% pasando de 27,50 a 27,79 €/MWh. Aun así un dato muy bueno si lo comparamos con el mismo mes del año pasado que acabó en 43,11€/MWh (-35,6%) o con la media de los 3 últimos marzos: 31,89 €/MWh (-12,9%).

diferencias_omie

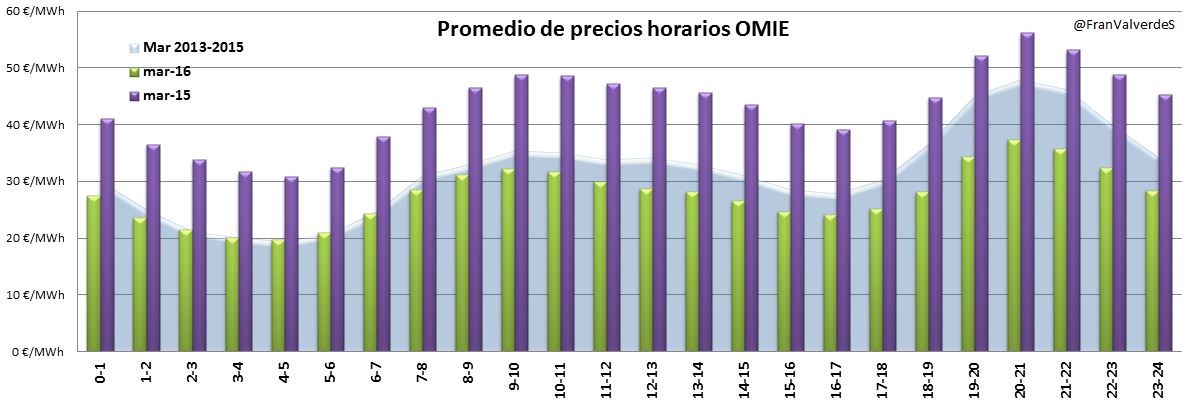

Dentro de que ha habido un gran aporte renovable (51,3%), también debemos estos precios a una combinación de factores: un mayor aporte nuclear (ha habido menos indisponibilidades este mes) junto con agua y en menor medida, sol así como una reducción en la quema de carbón y la continua bajada de precios en combustibles fósiles. Las horas que más han bajado han sido todas menos las de madrugada, en especial las tradicionalmente más caras de 19 a 23h, seguramente la nueva capacidad con Francia ha influido algo en ello (la media de importaciones tiene el máximo en esas horas):

max_min_media_omie

En este mes, ninguna hora ha batido el mínimo de 2,3 €/MWh marcado en enero y febrero y por otro lado tampoco han superado el máximo de enero de 66,71 €/MWh, sin embargo los mínimos diarios de este mes han hecho cambiar la tendencia del año, pasando a alcista, aunque máximos y media diaria se siguen manteniendo bajistas, esto podría indicar el comienzo de un cambio en el comportamiento del mercado y la posible subida de precios en abril.

Desde luego cuando si lo hará será en Mayo debido al caldo de cultivo que se está gestando: 2 nucleares paradas por recarga y hasta 2 GW de carbón indisponible, sobre todo los primeros días, se juntan con que este mes es el típico en que se suele empezar a soltar menos agua, todo ello hará funcionar la fuente más cara de todas, los ciclos, más de lo que quisieran nuestros bolsillos... pero eso es algo que ¡veremos en su momento!

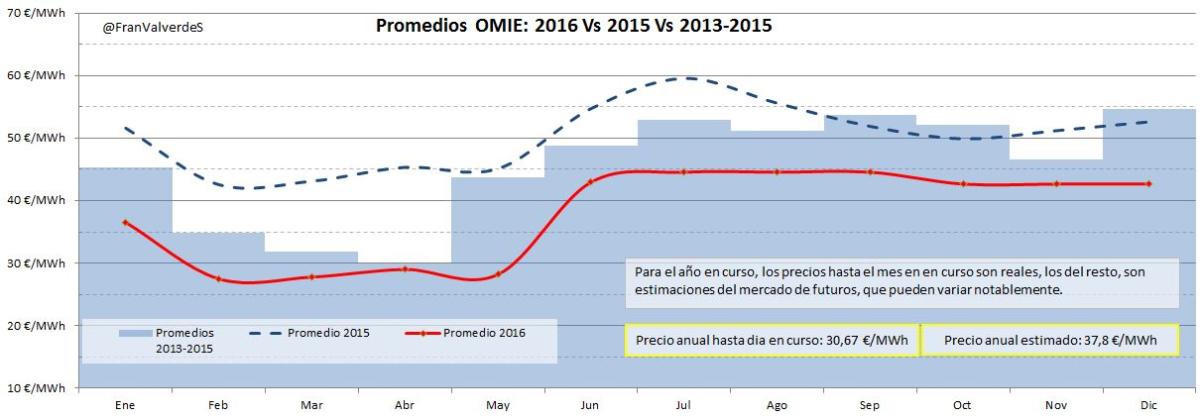

La previsión de precio para el año baja hasta 37,8 €/MWh pero necesariamente subirá, así que no debe tenerse este dato como muy fiable aún, sin embargo esta misma estimación el año pasado estaba en 46,86 €/MWh, ¡casi 10 € más arriba!

Futuros

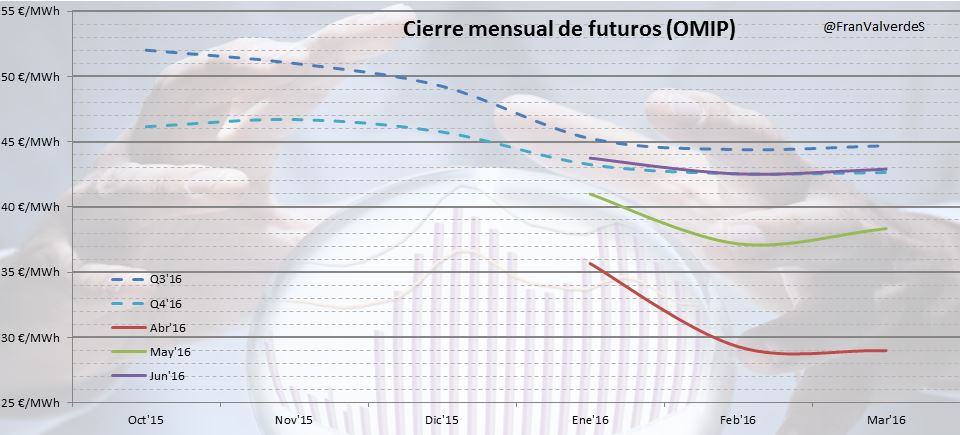

Ya empiezan a observarse cambios en las cotizaciones del mercado de futuros-OMIP. Hasta ahora siempre marcaban tendencias bajistas pero ahora abril y junio suben ligeramente hasta 29 €/MWh y 42,9 €/MWh mientras mayo lo hace en mayor intensidad hasta 38,3 €/MWh. Las estimaciones para el tercer y cuarto trimestre se estabilizan sobre los 45 y 43 €/MWh.

futuros

Q1 ha cerrado en 30,67 €/MWh cuando las estimaciones desde julio del año pasado pronosticaban un trimestre entre los 45,57 a 46,85 €/MWh.

Fuentes

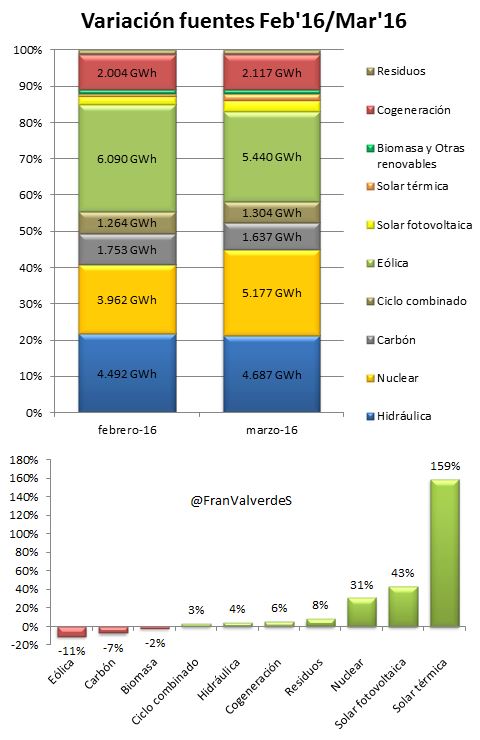

variacion_fuentes

La generación renovable baja 2 puntos este mes con respecto a febrero, aunque se mantiene elevada, pasa de un 54,3% a un 51,3%. En lo que llevamos del año se ha generado mediante este tipo de fuentes el 50,6% de la electricidad, nada que envidiar de ningún país de nuestro entorno. La lástima es que luego cuando llegan los meses soleados y sin viento ni agua, esta proporción baja en picado por no disponer de suficiente potencia solar instalada: normalmente viento y agua son complementarias a la solar y en España tenemos muy desequilibradas las renovables, con mucha carencia de potencia solar.

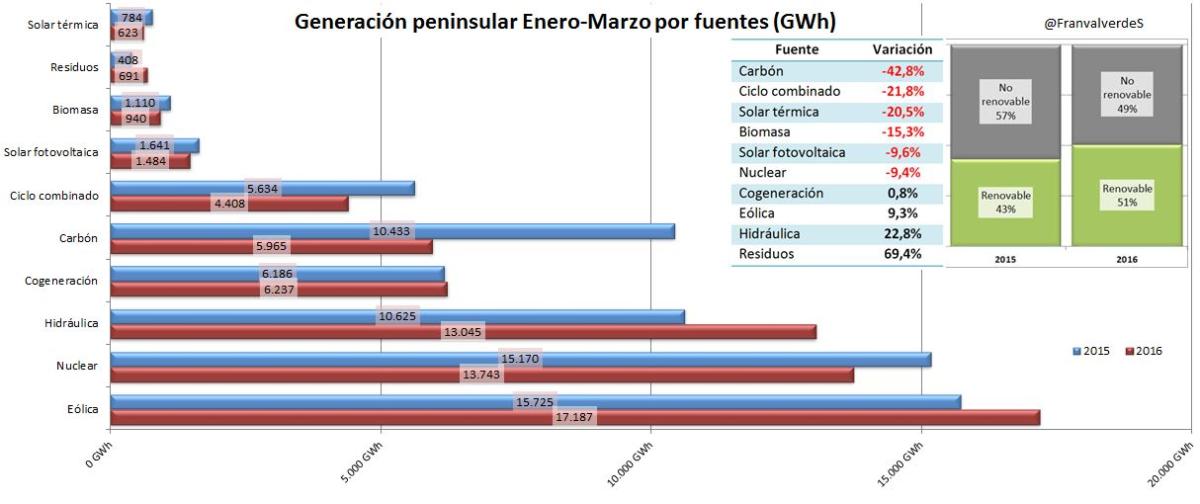

En lo que llevamos de año, las fuentes que más han producido han sido, por orden de energía generada, la eólica, seguida de la nuclear y el agua, con el mismo orden que el año pasado, aunque no en magnitudes: este año se ha generado bastante más con viento y agua y sin embargo menos con nuclear, debido a las paradas por recarga e indisponibilidades varias:

fuentes_ene_mar

En este trimestre, más de la mitad de la electricidad generada (51%) ha provenido de fuentes renovables, 8 puntos más que el mismo periodo del año pasado.

Mercados europeos

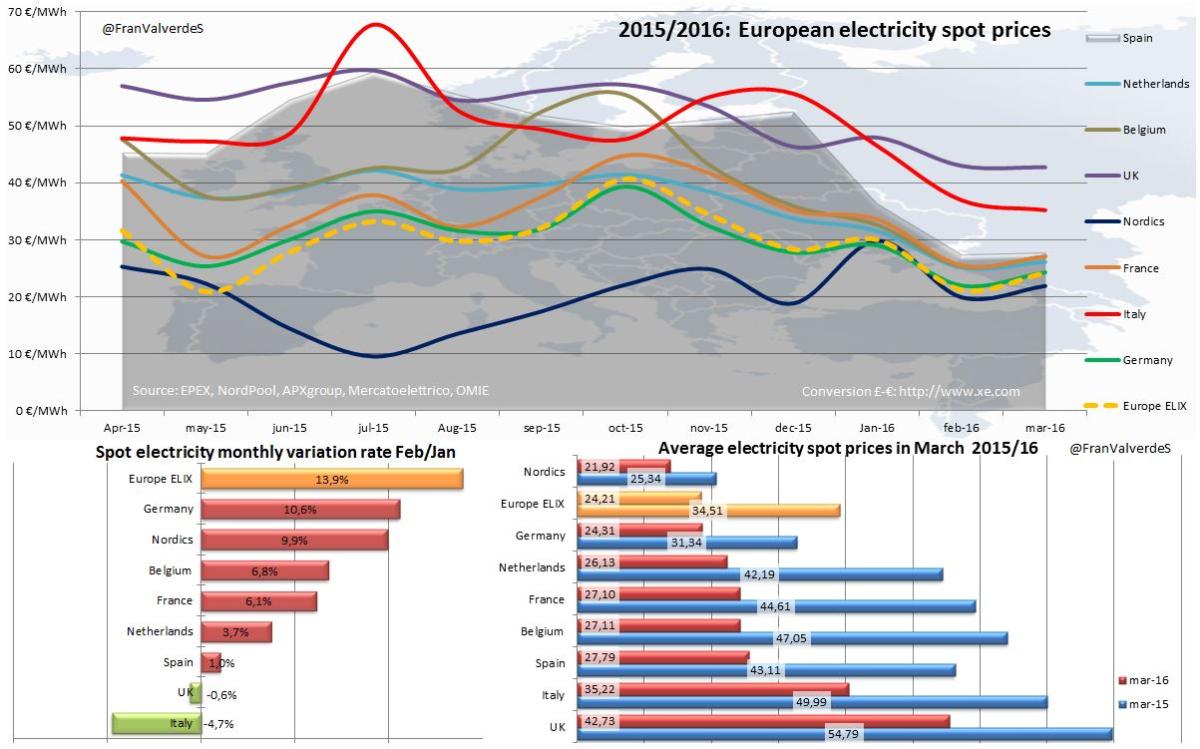

Curioso comportamiento: los 2 países más caros bajan algo (en el caso del Reino Unido sólo por el cambio favorable de cotización libra-euro, porque su mercado diario realmente ha subido algo en este mes: de 33,37 a 34,22 £/MWh) el resto suben todos, el que menos, el nuestro (1%) y el que más, el índice europeo ELIX (13,9%). Este índice se calcula con los precios de Francia, Suiza y Alemania/Austria y está llamado a ser la referencia europea, según se avance en la unión energética y las interconexiones eléctricas entre países.

Europe_main_spot_markets

Misma situación que el mes pasado: 2 países bastante más caros que el resto, agrupándose estos últimos en una estrecha franja de precios 5,8 € (el mes pasado la franja era de 8 €) entre nuestros 27,79 €/MWh y los 21,92 €/MWh de los países nórdicos.

Francisco Valverde es consultor y analista del mercado eléctrico español.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios