Los precios del gas TTF, de referencia en Europa, superaron los 14 €/MWh en la tercera semana de octubre. En el mercado spot esto no sucedía desde diciembre de 2019. Este hecho, unido al aumento de la demanda y al descenso de la producción renovable, fundamentalmente la eólica, favoreció la subida generalizada de los precios de los mercados eléctricos europeos. Los precios del CO~2~ bajaron de los 25 €/t por las preocupaciones por los efectos de las medidas para frenar la segunda ola de la COVID‑19 en Europa.

Producción solar fotovoltaica y termosolar y producción eólica

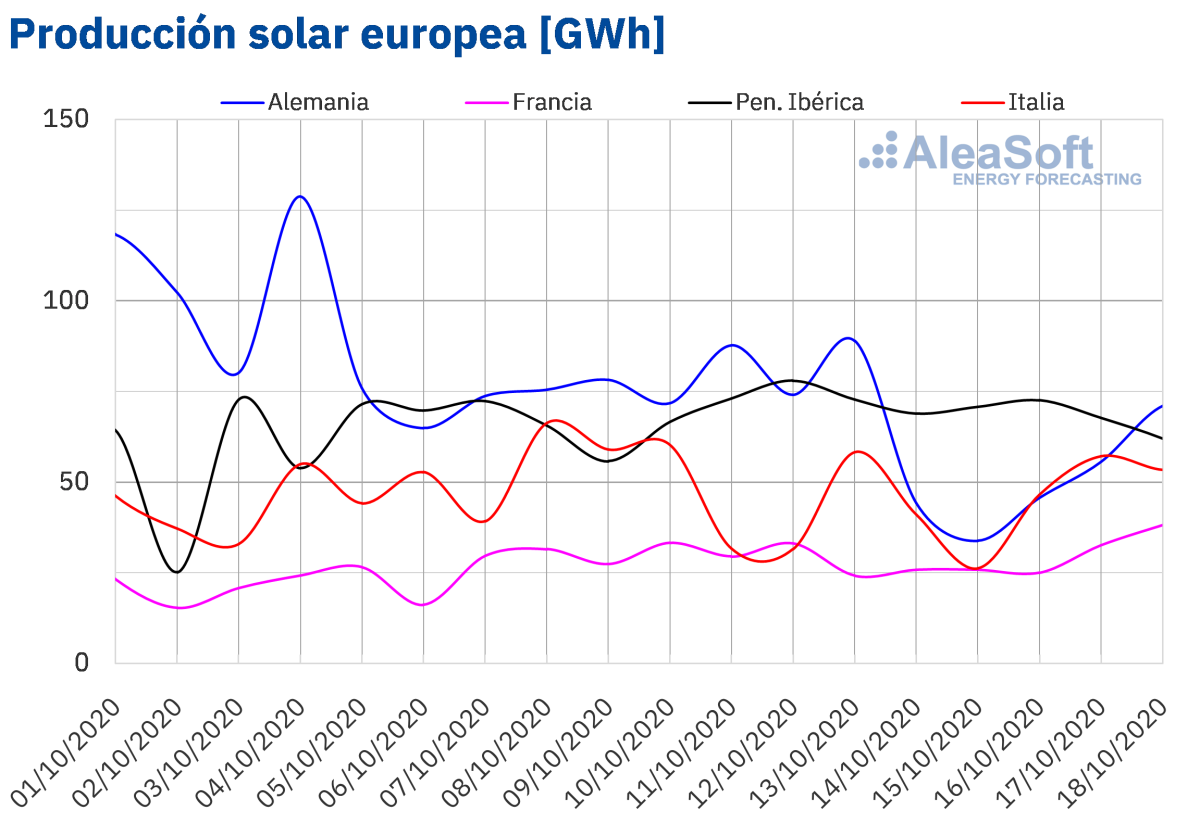

Durante la tercera semana de octubre la producción solar disminuyó un 22% en el mercado alemán en comparación con la semana precedente. En el mercado italiano la producción decreció un 11%, mientras que en el mercado francés aumentó un 5,5% y en la península ibérica un 3,8%.

En el análisis interanual, durante los primeros 18 días de octubre la producción solar aumentó un 50% en la península ibérica y un 4,4% en el mercado francés. Por el contrario, en el mercado alemán disminuyó un 8,2% y en el italiano un 1,6%.

Para la semana del 19 al 25 de octubre, las previsiones de producción solar de AleaSoft indican que se producirá una disminución en el mercado español. Por el contrario, se espera un aumento de la producción solar en el mercado alemán y que en el italiano varíe poco en comparación con la tercera semana de octubre.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

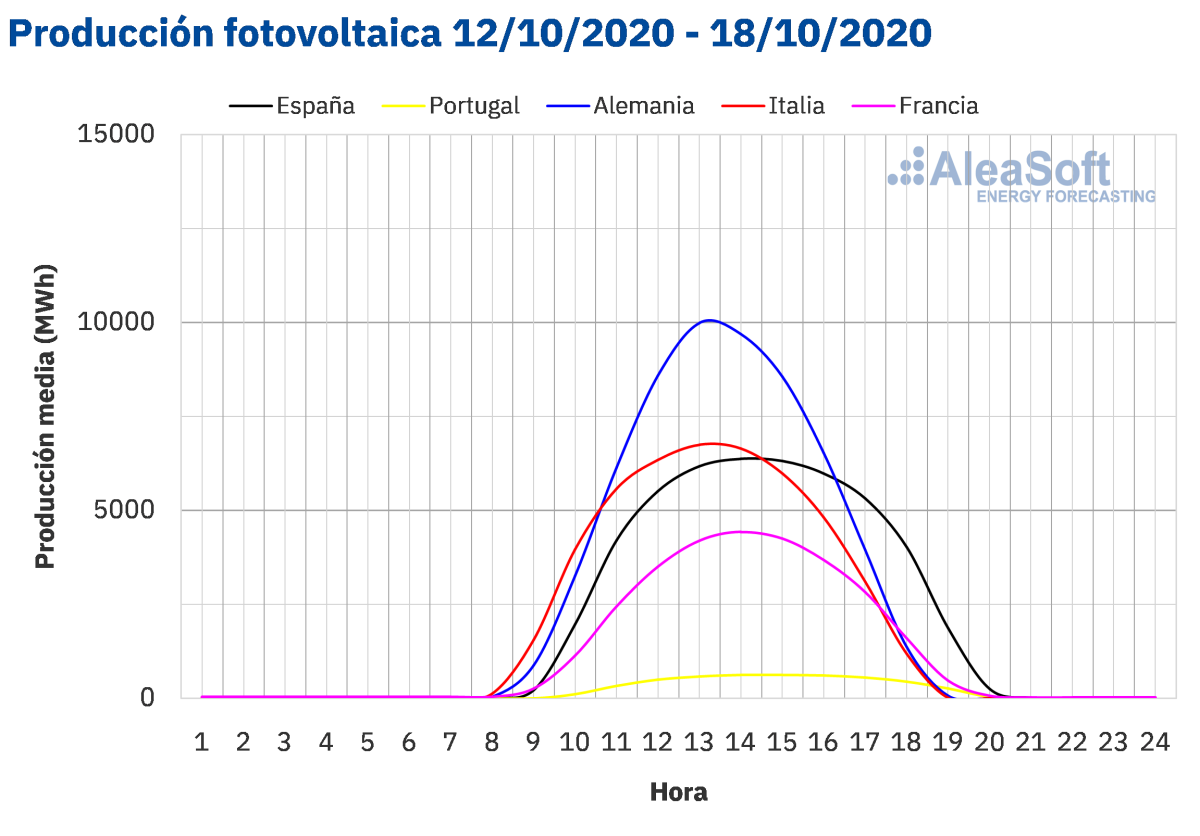

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Del 12 al 18 de octubre la producción eólica disminuyó un 57% en el mercado francés, un 44% en el mercado alemán y un 1,7% en la península ibérica, en comparación con la segunda semana de octubre. Por el contrario en el mercado italiano aumentó un 3,5%.

Durante el período comprendido entre el 1 y el 18 de octubre, se registró un incremento del 29% de la producción eólica en la península ibérica y de un 23% en el mercado italiano, en comparación con los mismos días de 2019. Por otro lado, la producción eólica en el mercado francés decreció un 7,9% mientras que en el alemán cayó un 3,4%.

Para la cuarta semana de octubre, las previsiones de producción eólica de AleaSoft indican un aumento en la mayoría de los mercados analizados por AleaSoft, excepto en el mercado italiano en el que se prevé una reducción de la producción con esa tecnología en comparación con la semana del 12 de octubre.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

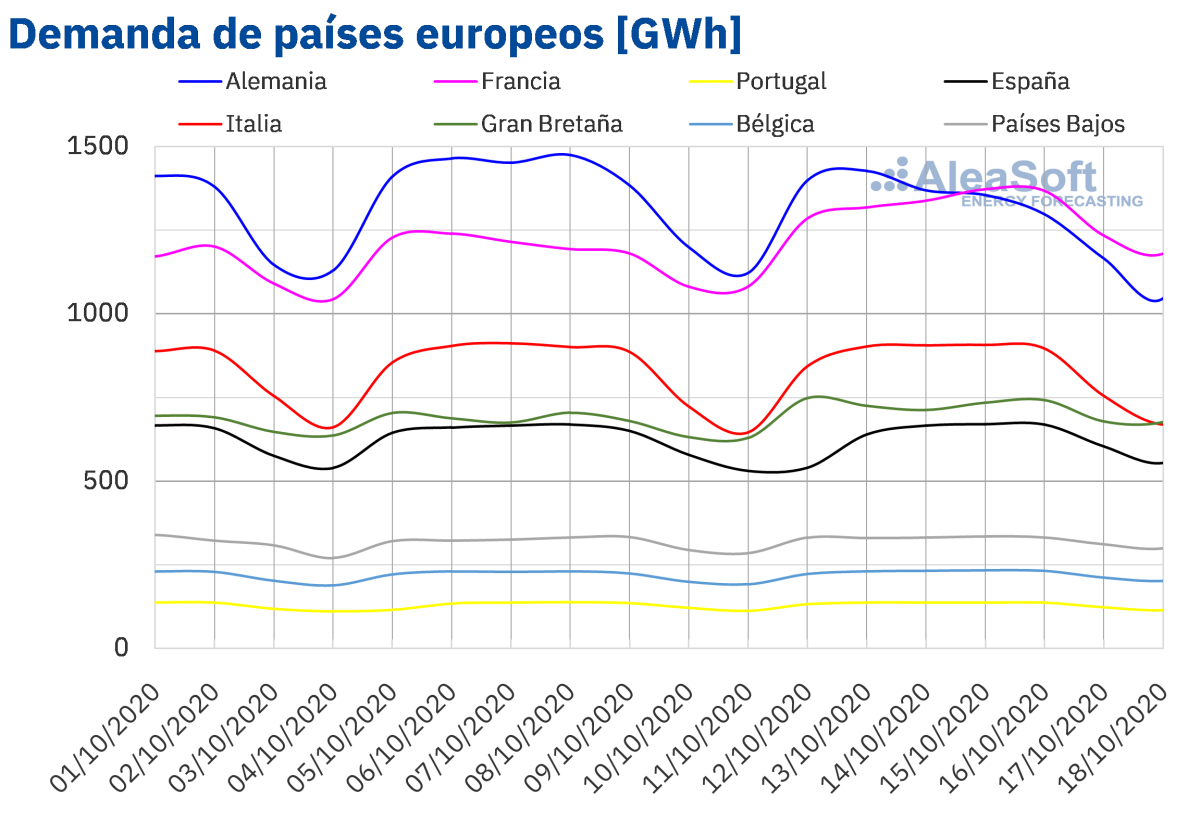

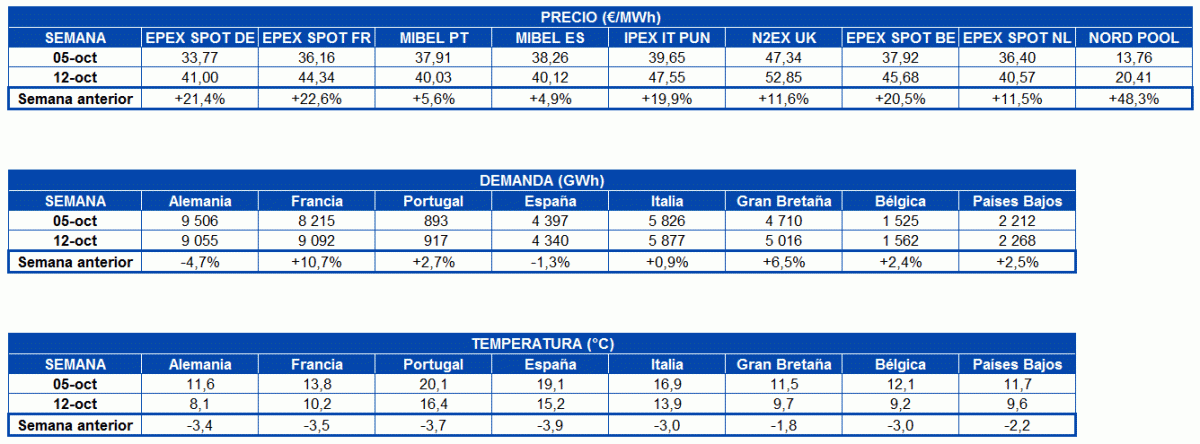

Los descensos de las temperaturas medias en Europa provocaron que la demanda eléctrica aumentara en la mayoría de los mercados eléctricos durante la semana del 12 de octubre respecto a la semana anterior. Sólo se registraron descensos en los mercados de Alemania y España, donde las disminuciones fueron del 4,7% y 1,3% respectivamente. El efecto del 12 de octubre, Fiesta Nacional de España, fue un factor influyente en la caída de la demanda en el mercado español. Una vez corregido este efecto, la variación de la demanda en España representó un aumento del 0,9%.

Por otra parte, en Francia la demanda subió un 11%, ayudada por el descenso de 3,5 °C de las temperaturas medias. En el observatorio del mercado francés en AleaSoft, se puede apreciar el incremento de la demanda durante cada día de la tercera semana de octubre. En el mercado británico se registró un incremento del 6,5%, mientras que en el resto de los mercados la demanda subió entre un 0,9% y un 2,7%.

Para la semana del 19 de octubre, las previsiones de demanda de AleaSoft apuntan a una recuperación de la demanda en la mayoría de los mercados. En algunos mercados como el de España, Francia y Gran Bretaña el comportamiento de la demanda eléctrica se pudiera ver influenciado a la baja, debido a las nuevas medidas y restricciones de movilidad anunciadas en estos países desde la semana del 12 de octubre para frenar la propagación de la COVID‑19.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA. .

Mercados eléctricos europeos

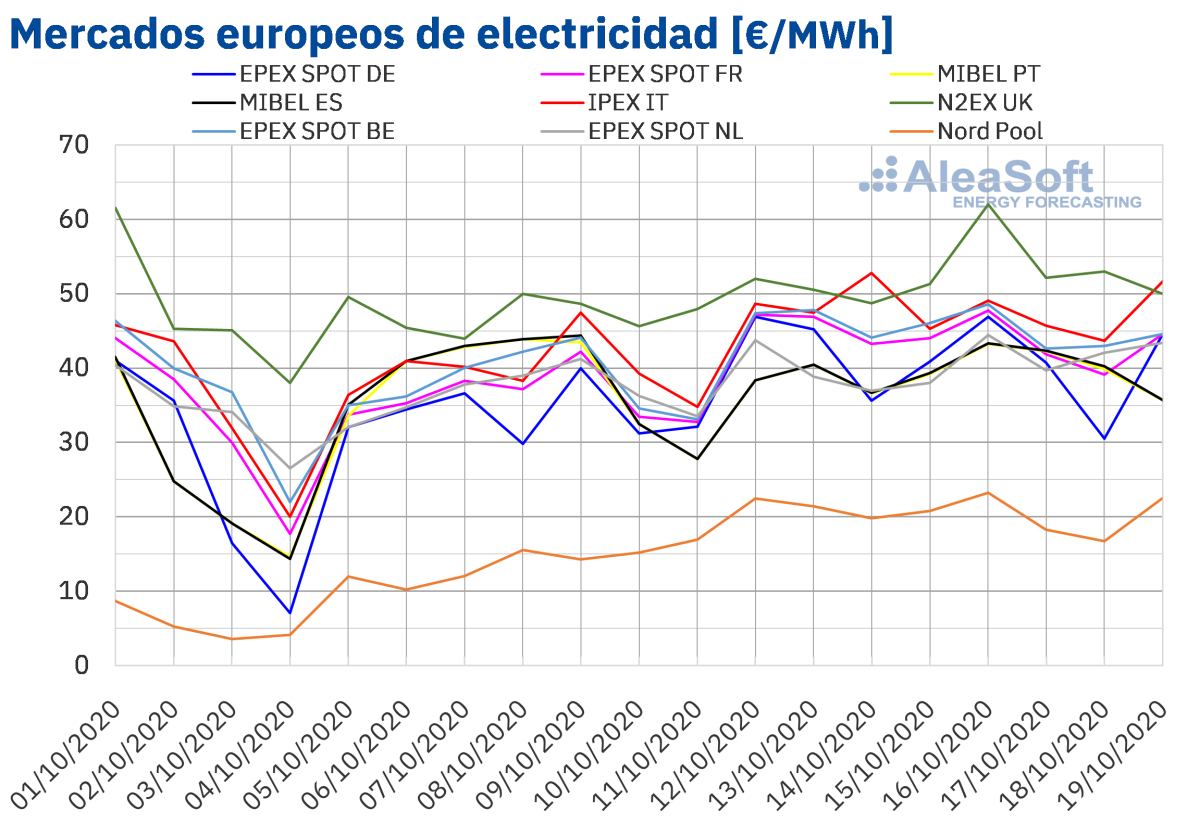

La semana del 12 de octubre, los precios de todos los mercados eléctricos europeos analizados aumentaron respecto a los de la semana anterior. El mercado con la mayor subida de precios, del 48%, fue el mercado Nord Pool de los países nórdicos. En cambio, el mercado con el menor incremento de precios fue el mercado MIBEL de España y Portugal, con aumentos del 4,9% y el 5,6% respectivamente. En el resto de los mercados, los aumentos de precios estuvieron entre el 11% del mercado EPEX SPOT de los Países Bajos y el 23% del mercado EPEX SPOT de Francia.

En el período analizado, se alcanzaron precios promedio semanales superiores a 40 €/MWh en todos los mercados eléctricos europeos, excepto en el mercado Nord Pool. Este mercado tuvo el precio promedio más bajo, de 20,41 €/MWh. En cambio, el promedio más elevado, de 52,85 €/MWh fue el del mercado N2EX de Gran Bretaña, seguido por el del mercado IPEX de Italia, de 47,55 €/MWh.

Por otra parte, la tercera semana de octubre, los precios de los mercados eléctricos europeos estuvieron poco acoplados. El mercado británico presentó los precios diarios más elevados, excepto el miércoles 14 de octubre, cuando fue reemplazado por el mercado italiano. En cambio, los precios más bajos fueron los del mercado Nord Pool. En el resto de los mercados, los precios más bajos durante la semana se alternaron entre el mercado ibérico, el de Países Bajos y el de Alemania.

El día 16 de octubre se alcanzó el precio diario más elevado de la semana, de 62,05 €/MWh, en el mercado británico. En este mercado los precios superaron los 50 €/MWh casi todos los días de la tercera semana de octubre. El día 14 el precio diario del mercado italiano también superó esta cantidad llegando a los 52,82 €/MWh. El resto de los mercados tuvieron precios diarios inferiores. El precio diario mínimo de la semana, de 16,79 €/MWh, se alcanzó el domingo 18 de octubre en el mercado Nord Pool.

En cuanto a los precios horarios de la tercera semana de octubre, destaca el precio de la hora 20 del viernes 16 de octubre alcanzado en el mercado británico, de 202,91 €/MWh.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

La tercera semana de octubre, la caída de la producción eólica en Alemania, Francia y España y el descenso de la producción solar en Alemania e Italia, así como el aumento de la demanda en la mayoría de los mercados eléctricos analizados, favorecieron el incremento de los precios en los mercados europeos. Otro factor que propició esta subida es la recuperación de los precios del gas, que superaron los 14 €/MWh.

Las previsiones de precios de AleaSoft indican que en la semana del 19 de octubre los precios descenderán en la mayoría de los mercados eléctricos europeos analizados debido a incrementos en la generación eólica, excepto en el mercado IPEX, donde se espera un importante descenso de la producción con esta tecnología.

Futuros de electricidad

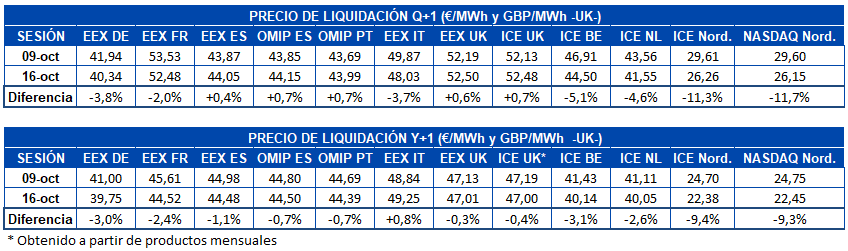

Los precios de los mercados de futuros de electricidad europeos registraron un comportamiento heterogéneo para el producto del próximo trimestre al cierre de la sesión del 16 de octubre en comparación con la del 9 de octubre. Por una parte, en el mercadoEEX de Alemania, Francia e Italia, el mercadoICE de Bélgica, Países Bajos y los países nórdicos y el mercadoNASDAQ de esta última región, los precios se redujeron. Los mercados de mayor variación fueron los de los países nórdicos, con un decremento cercano al 12%, mientras que el menor descenso se registró en el mercado francés, el cual fue del 2,0%. Por otra parte, los precios aumentaron en el mercado EEX de España y Gran Bretaña, en el mercadoOMIP de España y Portugal y en el mercado ICE británico. El mayor incremento, del 0,7%, se registró en el mercados OMIP de España y Portugal y en el mercado ICE de Gran Bretaña.

En el caso de los precios para el año calendario 2021, el comportamiento de los mercados fue un tanto más homogéneo. En la gran mayoría de los mercados analizados en AleaSoft los precios bajaron. La excepción fue el mercado EEX de Italia, que registró un incremento del 0,8% de su precio de cierre respecto al del 9 de octubre. En el resto de mercados las bajadas se situaron entre el 0,3% del mercado EEX de Gran Bretaña y el 9,4% del mercado ICE de los países nórdicos.

Brent, combustibles y CO~2~

Los futuros de petróleo Brent para el mes de diciembre de 2020 en el mercado ICE, el lunes 12 de octubre, alcanzaron un precio de cierre de 41,72 $/bbl, un 2,6% inferior al de la última sesión de la semana anterior. En cambio, el martes y el miércoles los precios aumentaron hasta registrarse un precio de cierre de 43,32 $/bbl el 14 de octubre. Pero, posteriormente, los precios volvieron a descender. Pese a ello, el precio de cierre del viernes 16 de octubre, de 42,93 $/bbl, todavía fue un 0,2% superior al del viernes anterior.

En la primera mitad de la tercera semana de octubre, el descenso de las reservas de crudo de Estados Unidos y las noticias sobre los niveles de producción de los países de la OPEP+ favorecieron la recuperación de los precios. Pero la preocupación por el impacto sobre la demanda de las medidas para intentar contener el incremento de casos de COVID‑19 en el hemisferio norte ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent, los cuales volvieron a descender.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de noviembre de 2020, la tercera semana de octubre tuvieron una tendencia, en general, ascendente. El viernes 16 de octubre se alcanzó el precio de cierre máximo de la semana, de 14,50 €/MWh. Este precio fue un 5,4% superior al del mismo día de la semana anterior y el más alto desde la segunda mitad de febrero.

Por lo que respecta a los precios del gas TTF en el mercado spot, el martes y el miércoles de la tercera semana de octubre descendieron, pero el resto de días aumentaron. Como resultado, el precio índice del fin de semana del 17 y 18 de octubre fue de 14,48 €/MWh. Este precio fue el más elevado desde diciembre de 2019.

Por otra parte, los futuros del carbón API 2 en el mercado ICE para el mes de noviembre de 2020 tuvieron precios de cierre inferiores a 57 $/t casi todos los días de la tercera semana de octubre. El viernes 16 de octubre hubo una recuperación del 1,0% y se alcanzó un precio de cierre 57,15 $/t. Pero este precio todavía fue un 1,9% inferior al del viernes anterior.

En cuanto a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, la tercera semana de octubre fueron inferiores a los de los mismos días de la semana anterior. El lunes 12 de octubre el precio de cierre fue de 25,88 €/t. Pero, debido a los descensos registrados durante la semana, el precio de cierre del viernes 16 de octubre fue de 24,90 €/t. Este precio fue un 3,2% inferior al del viernes anterior y el más bajo desde finales de junio. La evolución de los precios se vio influenciada por las preocupaciones de las consecuencias que puedan derivar de las nuevas medidas implementadas para frenar la expansión de la COVID‑19 en Europa.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la evolución de los mercados de energía en la segunda ola de la pandemia

Desde el comienzo de la pandemia de la COVID‑19 en AleaSoft se está realizando una labor divulgativa para informar a todos los agentes del sector de la energía sobre la evolución de los mercados y las perspectivas en el medio y largo plazo. En este marco, se han realizado diversos webinars en los que han participado ponentes de empresas líderes del sector de las renovables como Banco Sabadell, Engie, JLL, Powertis y Triodos Bank. En el próximo webinar “Los mercados de energía en la salida de la crisis económica (II)”, que se está organizando para el 29 de octubre, se contará con la participación de dos ponentes de la consultora Deloitte, Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services y Carlos Milans del Bosch, Partner of Financial Advisory, además de Oriol Saltó i Bauzà, Manager of Data Analysis and Modelling en AleaSoft. En el webinar, además de analizar la evolución de los mercados de energía teniendo en cuenta la incertidumbre generada por la segunda ola de la pandemia, también se tratará sobre la financiación de los proyectos de energías renovables y sobre la importancia de las previsiones en las auditorías y valoración de carteras.

Continuando con la labor divulgativa de la empresa, su CEO, Antonio Delgado Rigal, participará en la mesa de debate “¿Son las subastas la respuesta adecuada a las incertidumbres del mercado eléctrico?” del VII Foro Solar de UNEF el próximo 21 de octubre.

Los escenarios más actualizados de la evolución de la economía así como las perspectivas de salida de la crisis se tienen en cuenta en las curvas de precios de largo plazo de los mercados eléctricos europeos de AleaSoft. Este tipo de previsiones son un input fundamental en la consultoría en energías renovables, por ejemplo, en los PPA, en la valoración de carteras y auditorías y en la gestión de riesgos y coberturas.

Los observatorios de AleaSoft permiten hacer un seguimiento de la evolución de los principales mercados eléctricos europeos, de combustibles y de derechos de emisión de CO~2~. En esta herramienta los datos se actualizan diariamente y se presentan en gráficos comparativos de las últimas semanas, lo cual permite analizar cómo están reaccionando los mercados en esta segunda ola de la pandemia.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios