Marzo no ha terminado de sacarnos de dudas de manera contundente, pero a mi juicio empiezo a ver el vaso medio vacío: las dos fuentes que debían haber sido protagonistas han brillado por su ausencia y es que ha llovido nada y menos y el viento ha estado de lo más modosito.

Sólo nos ha ayudado el precio de los fundamentales, carbón, gas natural y CO2, aunque ya sabemos que cuando esos factores bajan, su efecto en nuestro mercado es más bien tímido en comparación con otros países.

El caso del agua empieza a ser preocupante. Confiemos que pase como el año pasado que fue en abril cuando se abrió el grifo ¡y no paró hasta bien entrado el año!

Precios regulados domésticos - PVPC

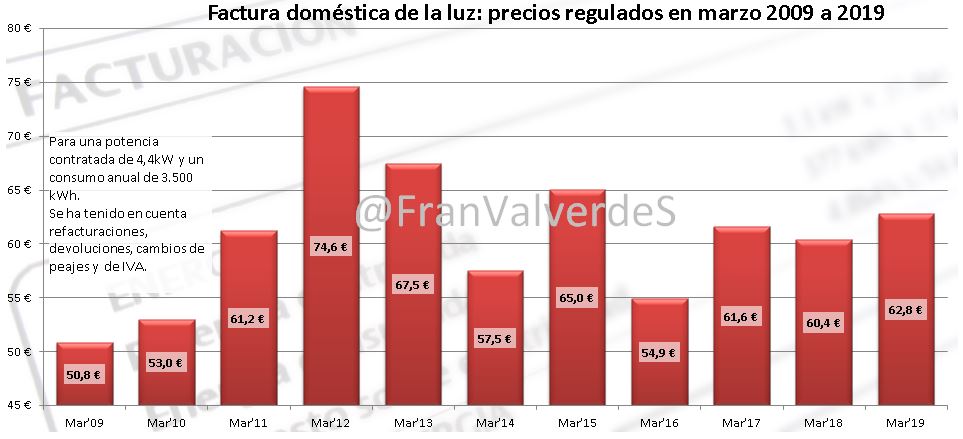

La factura sube un 6,6% desde febrero hasta 62,8 € simplemente porque marzo tiene 3 días más que febrero, ya que el coste de la energía ha bajado. Con respecto a la del año pasado es un 3,9% más cara y con la media de los 4 últimos marzos, un 3,8% más cara. Podemos asegurar que nos encontramos ante un mes más caro de lo normal, el consuelo, por aportar algo positivo, es que en el pasado hubo marzos mucho más caros...

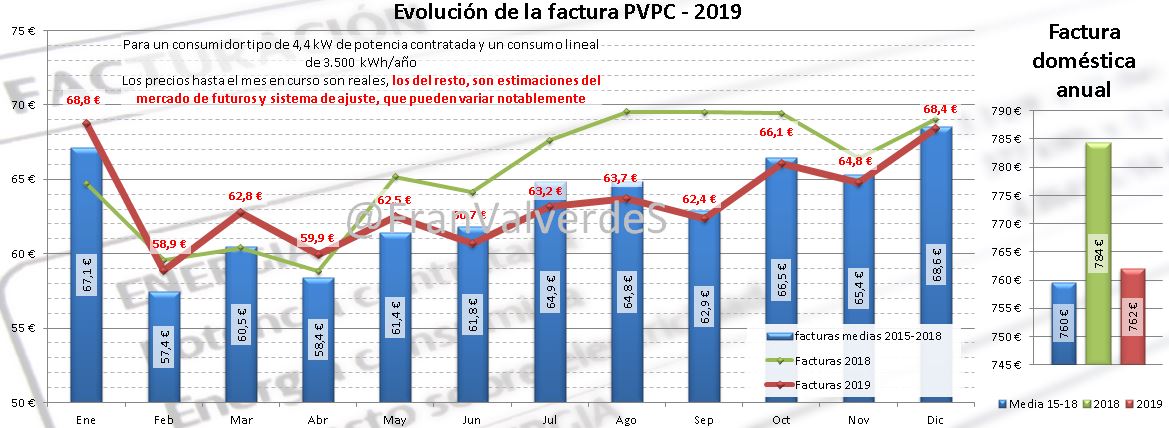

La mayoría de los días, el precio ha estado oscilando entre los 12 y 13 céntimos€/kWh siendo el precio medio del mes con el perfilado de REE de 0,114279 €/kWh.

Este mes trae el récord de hora y día más baratos (el 4 y el 17 respectivamente), aunque lo normal es que en los próximos meses veamos precios más bajos aún. Nuevamente, no hemos tenido precios medios más bajos por las horas de la madrugada que han tomado valores muy altos, siendo de media, el valle de por la tarde más barato que el de madrugada.

Con respecto a la factura anual, de momento seguimos apuntando hacia una factura moderada, pero esto puede variar notablemente a partir de uno o 2 meses, cuando empiece el rally alcista en el mercado mayorista. En estos momentos apunta hacia los 762 €, valores muy cercanos a la media de los 4 últimos años y es curioso que aunque se prevén facturas más caras de lo habitual los próximos 2 meses, los meses del verano parece serán especialmente buenos y normales hacia los últimos meses. El precio medio anual queda en 0,1194 €/kWh.

Mercado mayorista de electricidad - OMIE

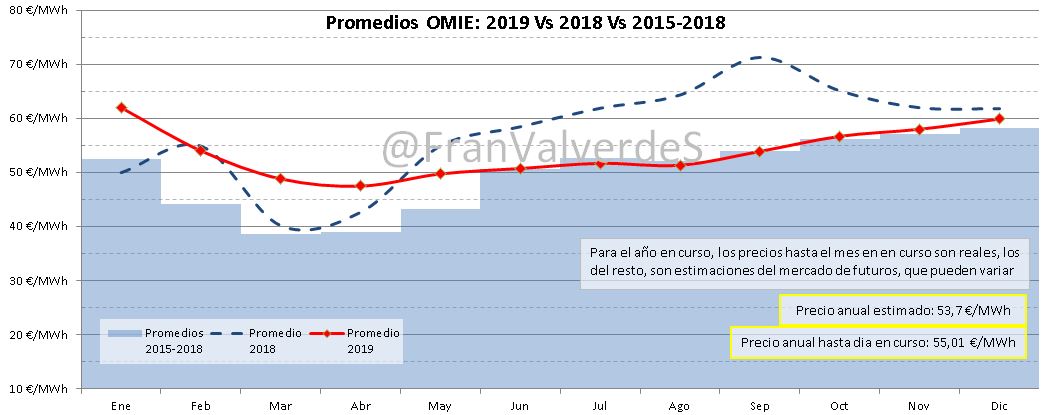

Finalmente OMIE se quedó 48,82 €/MWh casi 1 € más arriba de su última cotización en OMIP, más de 8 € por encima de marzo del año pasado y 10 € por encima de la media de los últimos 4 marzos aunque bajando un 9,6% respecto al mes anterior, de hecho ha sido el marzo más caro de los últimos 10 años (concretamente desde el 2008 que quedó en 59,01 €/MWh). Mal dato para un mes que supuestamente debería ser de los baratos...

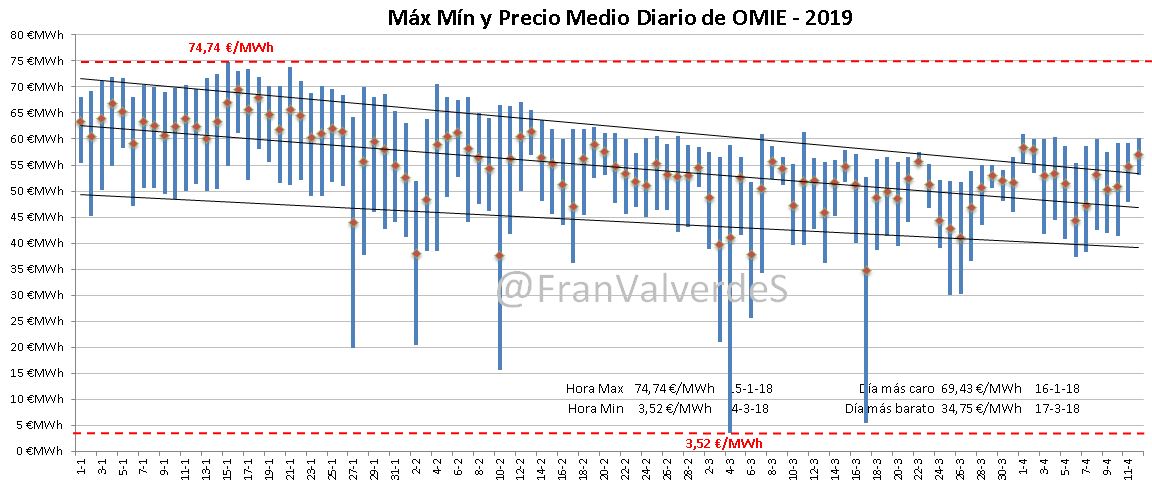

Aún así Marzo nos ha traído la hora y el día más baratos del año con 3,52 y 34,74 €/MWh respectivamente y asombrosamente ninguno de los dos coincide con el día que más viento hizo, el 6 de marzo con 333 GWh y que fue incapaz de bajar los precios de 25 €/MWh ninguna hora (el PMD quedó en 37,82).

Los precios tan altos se han dado en todas las horas excepto en el pico de la noche que se ha mantenido en valores "normales", aunque como siempre desde hace un tiempo donde más incrementa es en el valle nocturno.

Al igual que ya sucedió dos días en febrero, es curioso el comportamiento del mercado los días 3 y 13 donde hubo mínimo de energía fósil en el programa de formación de precio (PBF) y ninguna hora fue la que marcó precio ni el carbón, ni los ciclos y aún así fueron relativamente altos 39,78 y 55,73 €/MWh. Estos serán unos días estupendos para analizar cuáles fueron las centrales que marcaron dichos precios, algo que puede hacerse fácilmente siguiendo la publicación que mantengo en twitter con el hashtag #Hace3MesesEnOMIE aunque...habrá que esperar 3 meses a que sean públicos, allá por junio.

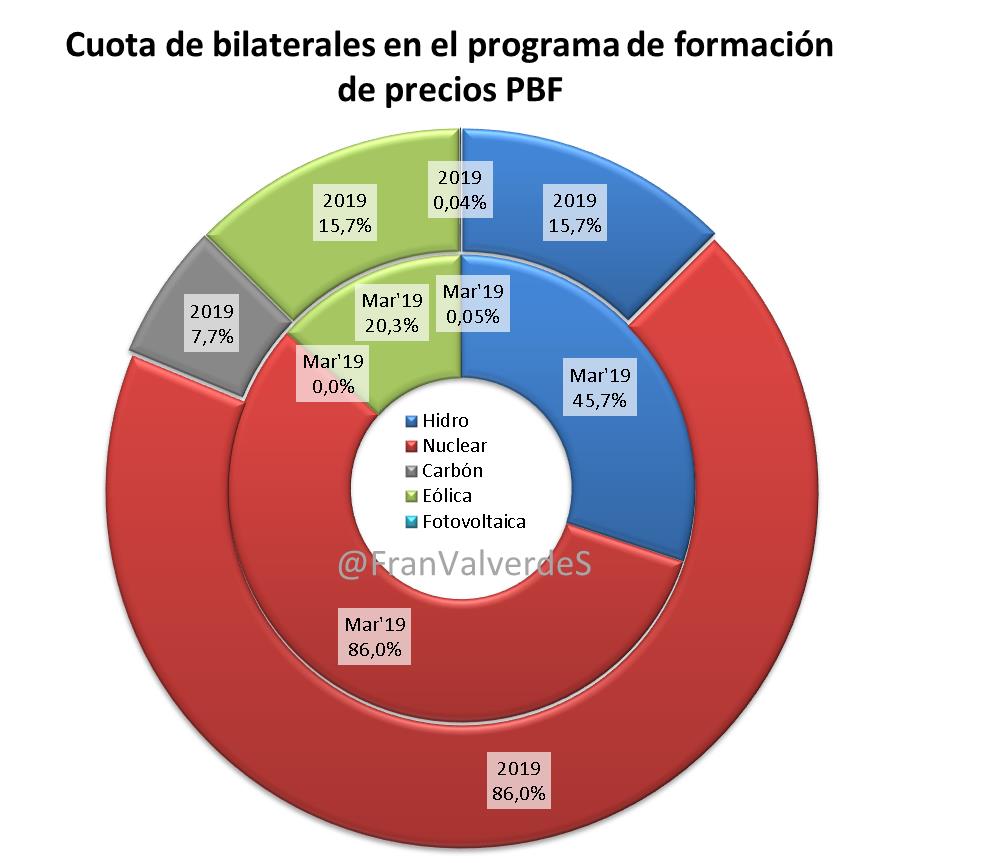

El carbón ha dejado de realizar contratos bilaterales en marzo (como ya lo hiciera el año pasado los meses más baratos: marzo y abril) y quitando eso, el resto de fuentes que normalmente hacen bilaterales, y por tanto su energía no es tenida en cuenta directamente en la formación de precios de OMIE, no tiene grandes variaciones: la nuclear es la que más energía coloca y la fotovoltaica tiene una presencia (y porcentaje) meramente testimonial (365 MWh en marzo de los 787 GWh que entraron en el PBF). Seguramente esto cambie los próximos meses/años con toda la FV que está prevista de entrar en el sistema.

El precio medio anual hasta el 31 de marzo se queda en 55,01 €/MWh y el estimado para todo el año baja 2,71 € hasta los 53,7 €/MWh pero me temo que si no es en abril será en mayo cuando empiece el rally de subidas y terminará bastante más arriba de ese valor. El año pasado por estas fechas estimaba el anual de 2018 en 51,27 cuando finalmente terminó en 57,29: ¿es muy descabellado pensar que 2019 terminará cerca de los 60 €/MWh? Lo iremos viendo...

Futuros

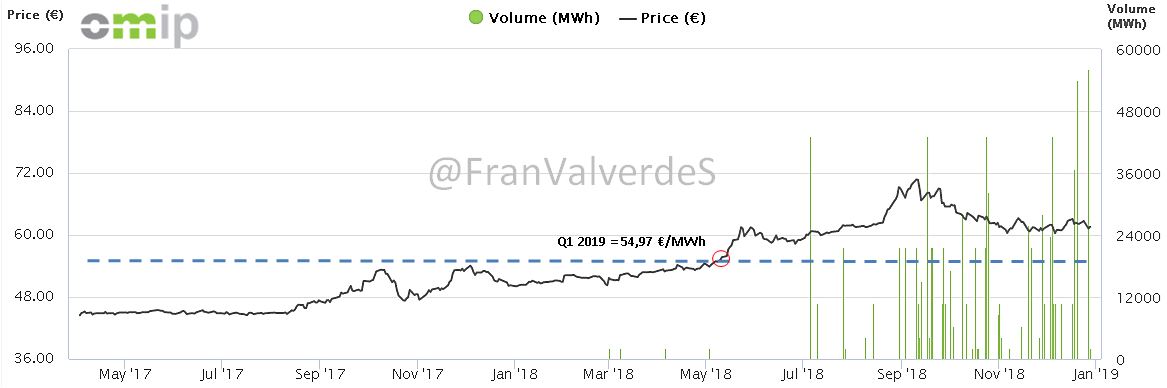

El Q1 de 2019 ha quedado finalmente en 54,97 €/MWh lo que es una estupenda noticia para los vendedores que cerraron posiciones con posterioridad a primeros de mayo del año pasado (el grueso de operaciones, con muchísima diferencia), ya que desde entonces los cierres de OMIP han estado por encima de ese valor. Evidentemente esto no será nada bueno para los compradores.

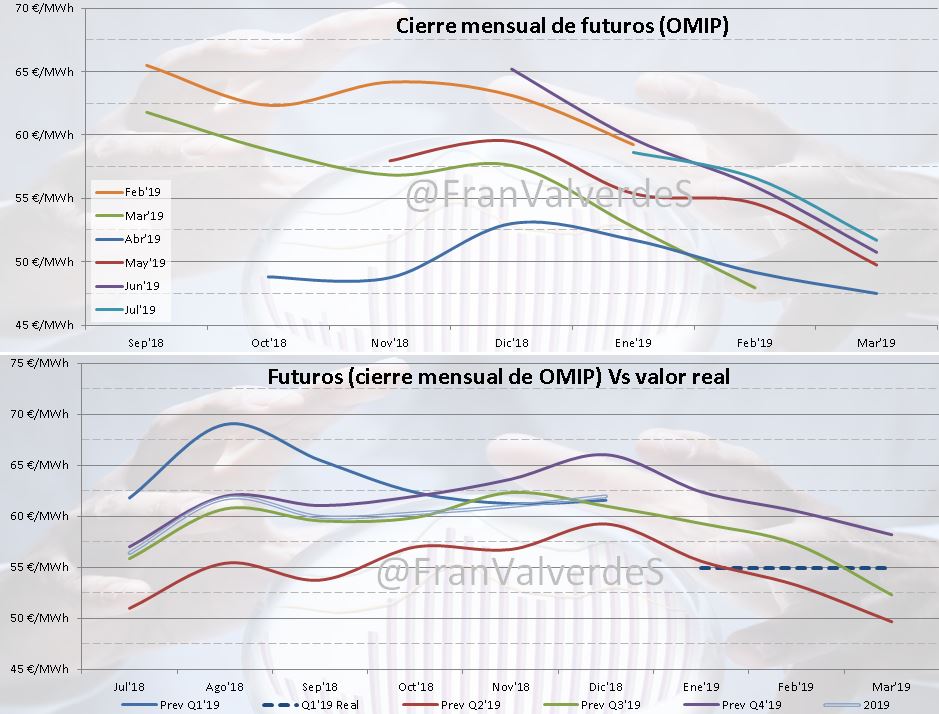

A lo largo del mes siguen las bajadas fuertes en todos los horizontes temporales aunque algo menos intensas para el mes siguiente (abril) y el Q4. Sólo los últimos días del mes ha habido repuntes (que se han incrementado de manera importante los primeros días de abril, pero eso lo veremos en el próximo resumen). Los causantes de estas rebajas han sido el estupendo comportamiento de los fundamentales fósiles: Precio del carbón, del Gas Natural y CO2 que aunque subió la primera semana, ha estado bastante estable las 2 siguientes para bajar en la última y volver a repuntar los últimos días del mes.

Vuelven a caer de manera significativa todos los horizontes temporales, dándose sobre todo en las 3 primeras semanas del mes para subir ligeramente en la última. Como siempre que hay caídas, el siguiente mes (Marzo) es el que lo hace de manera más intensa y según nos alejamos en el tiempo, los siguientes y como siempre España es de los mercados europeos que menos bajan los futuros: para el Q2 sólo nos supera Italia como país que menos baja. El que más lo hace, Francia.

Fuentes de generación y emisiones

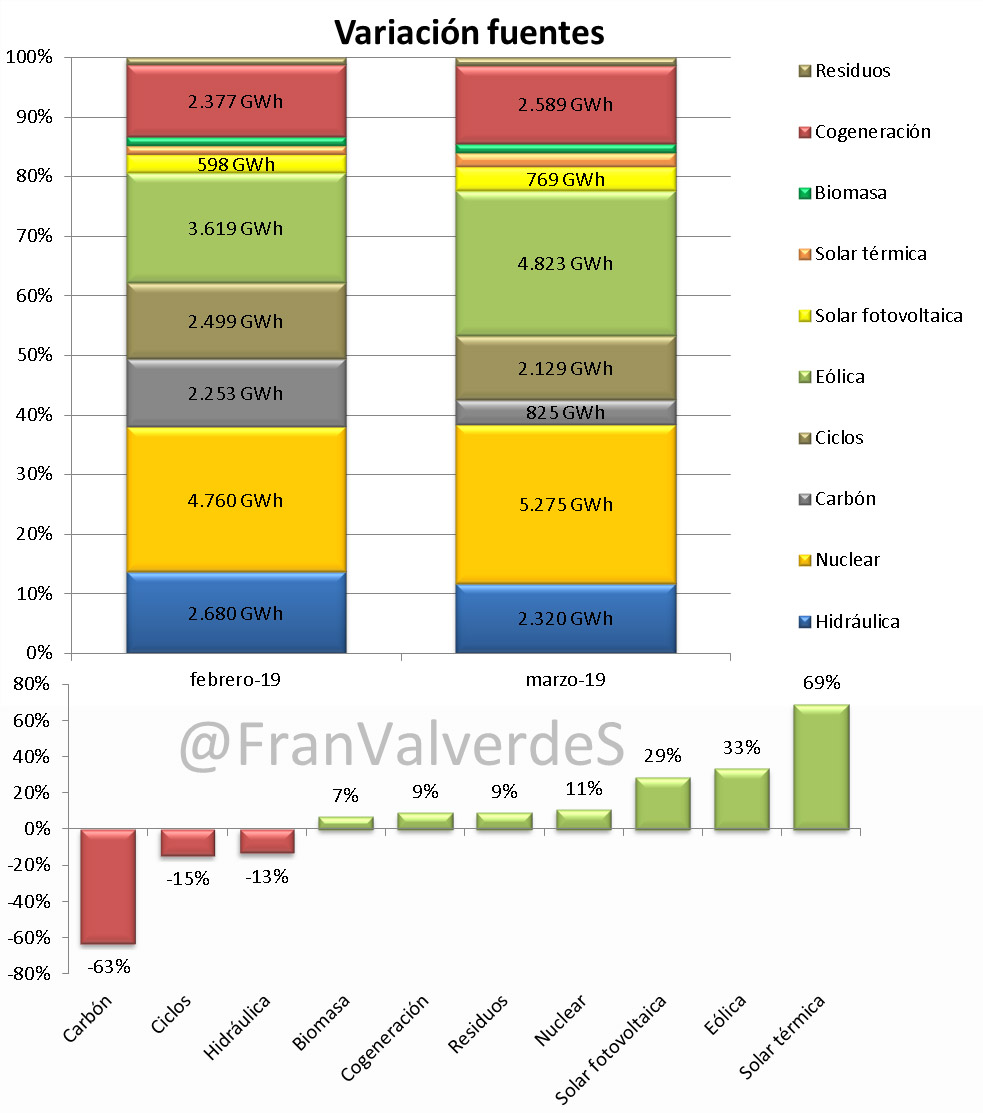

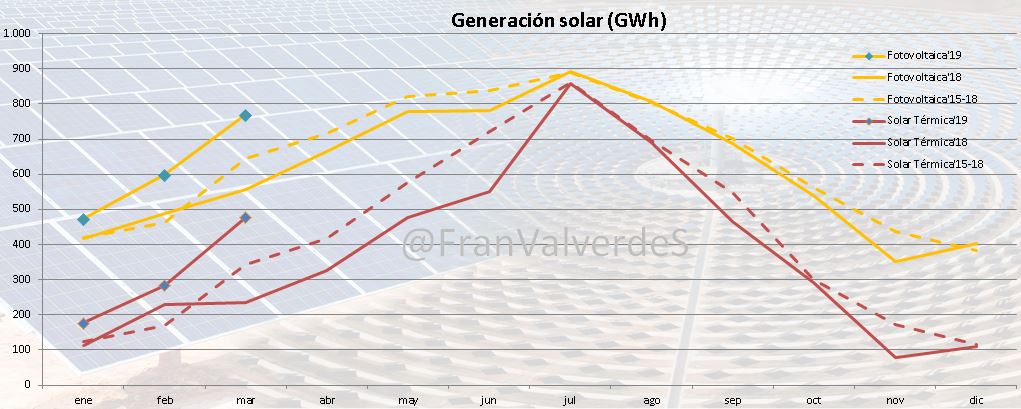

Cuatro fuentes a mencionar este marzo: comportamiento muy flojo de la eólica e hidroelectricidad, batacazo del carbón (con la generación más baja para un marzo jamás registrada) y solares batiendo récord de generación en un marzo para sus 2 variantes fotovoltaica y termosolar.

Normalmente abril ya es un mes claro de menor generación eólica, con lo que si se cumple su estacionalidad, me temo que volvemos a estar frente a un año flojo para esta fuente. Para el agua aún hay esperanzas en abril/mayo y confiemos en que finalmente aparezcan las lluvias que tanto necesitamos de manera abundante.

Pero la escasez de estas fuentes y la fortaleza de las solares me temo que hacen prever un año de sequía como en 2017. Qué lástima que sigamos teniendo tan poca solar instalada, aunque esperemos que este año ya veamos incorporado algún GW de los subastados hace 2 años, también algo de promoción privada y que la gente se anime con el autoconsumo (gracias a la nueva normativa recientemente aprobada). Esto del Cambio Climático hará que tengamos menos agua y viento ¡pero más Sol !

Y con el carbón, el precio del CO2 ha hecho que en la práctica se haya producido el esperado switch con los ciclos y llevamos generando más con ciclos que con carbón desde diciembre y todo apunta a que seguiremos así, por lo menos, los próximos meses.

Las fuentes que más subieron este mes fueron las solares y la eólica que venía de un febrero nefasto, mientras que las que más bajado han sido las caras: fósiles y agua. Las que más han producido han sido Nuclear, eólica y cogeneración. Para lo que llevamos de año son las mismas en el mismo orden.

La cuota renovable asciende hasta 43,4% y no teníamos una tan baja en este mes desde la de 2012.

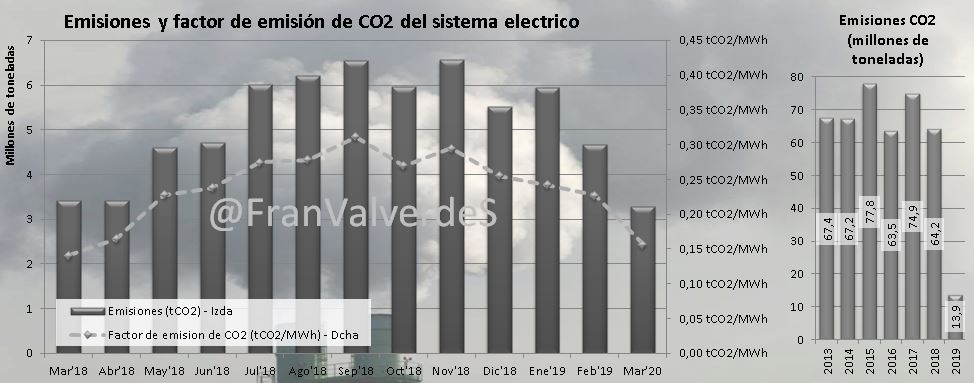

A pesar de no haber tenido mucha generación renovable, como se ha generado tan poco con el carbón, las emisiones de CO2 bajan 1,4 millones de toneladas quedando en 3,3 Millones de toneladas de CO2 emitidos a la atmósfera por nuestro sistema de generación eléctrica en marzo. El índice de emisión queda en 0,157 tCO2/MWh.

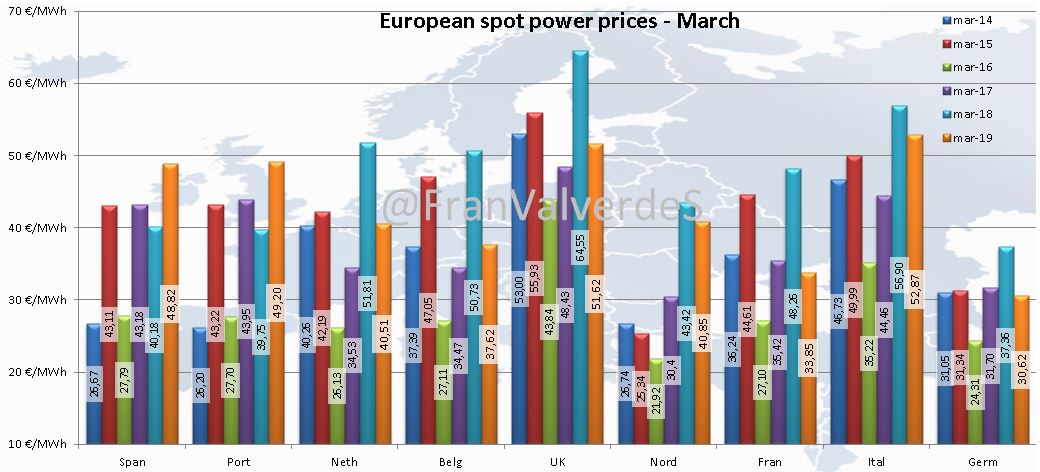

Mercados europeos

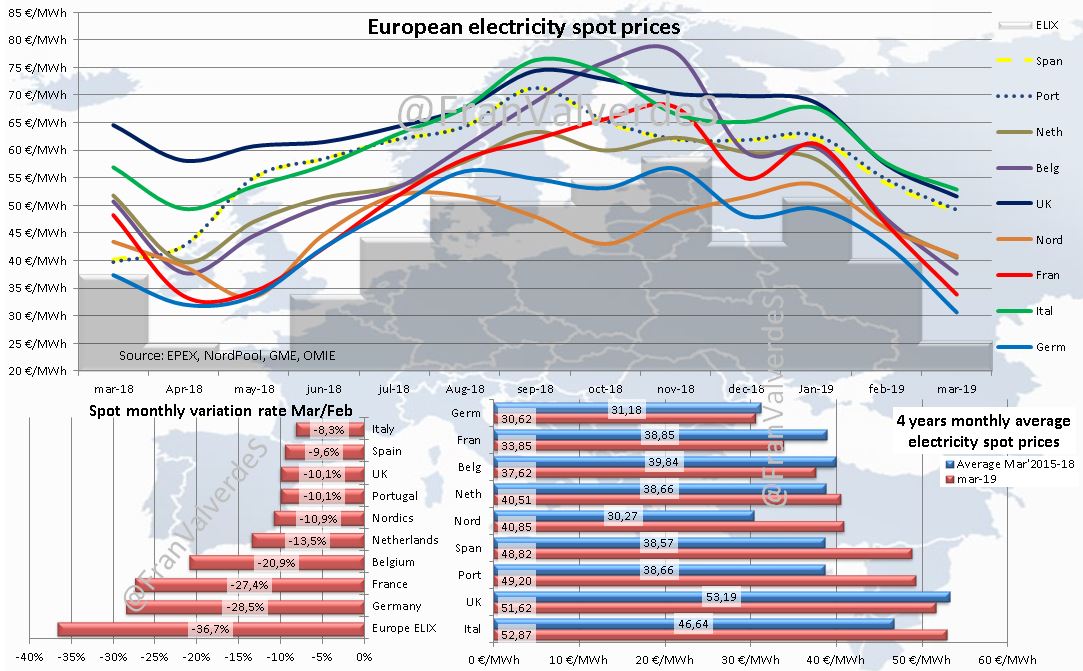

Pensaba que un indicador para comprobar la eficacia de la retirada del impuesto a la generación sería el distanciamiento de precios de Reino Unido e Italia, pero en la gráfica vemos que no ha sido así, lo que indica que o por más que la generación salga algo más barata, los precios no bajan o directamente no se ha aplicado dicha rebaja en las ofertas...algo preocupante en cualquiera de los dos casos. A partir de abril el impuesto del 7% volverá a estar vigente

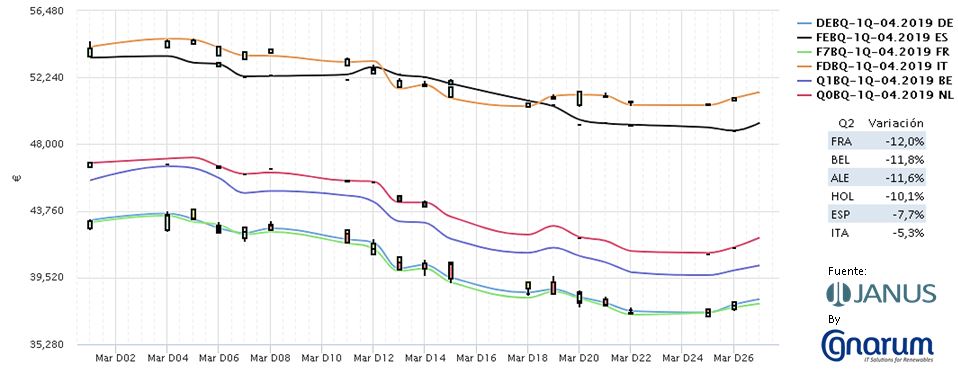

Los países que más han bajado con respecto a febrero han sido Alemania, Francia y Bélgica y los que menos Italia, España y Reino Unido. Curioso comportamiento el del mercado ibérico que ¡es el único que sube precios con respecto a marzo del año pasado!

Los países más caros son los de siempre: Italia, Reino Unido e Ibéricos y los más baratos: Alemania, Francia y Bélgica. Definitivamente los nórdicos dejan de ser la región más barata y en Marzo se sitúan, aunque a distancia, después de los ibéricos. En el global del año es la única región que sube precios porque el resto de los principales mercados bajan.

Francisco Valverde es consultor especializado en mercados eléctricos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios