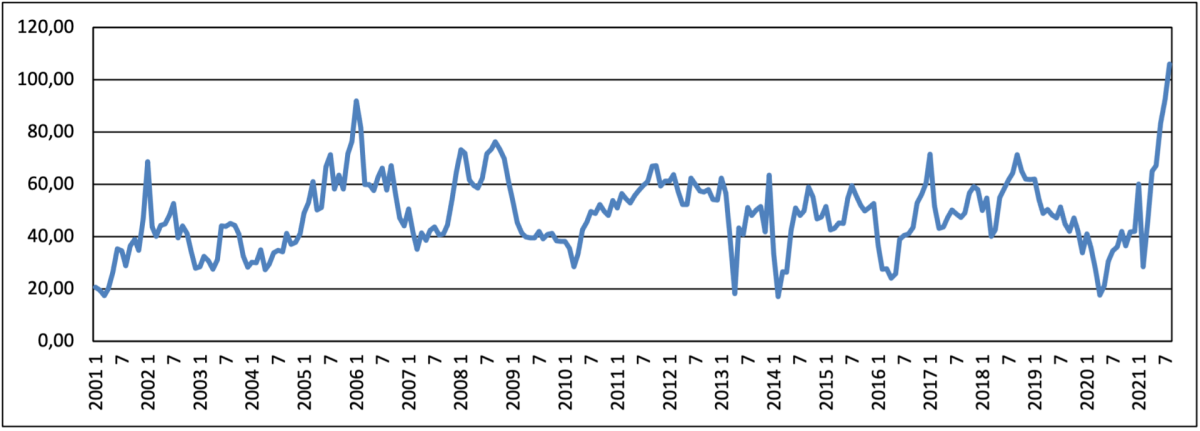

En poco tiempo hemos visto como el mercado eléctrico diario de mayoristas (MIBEL), también llamado el “pool”, pasó del desplome absoluto con un mínimo mensual medio de 19,24 €/MWh abril del año pasado hasta explotar a valores mensuales medios de 105,94 €/MWh el pasado agosto y máximos diarios de hasta 188,18 €/MWh (el pasado 16 de septiembre), ¡sin que el fin de las subidas esté a la vista!

En mi artículo anterior demostré que el mínimo de entonces no tenía otra explicación que el desplome de los precios de los combustibles fósiles con que se alimentan las centrales eléctricas causado por el parón económico mundial; hay que entender que en los diferentes mercados eléctricos siguen siendo las centrales convencionales las que, por su gestionabilidad, marcan el precio de la electricidad.

Los altísimos precios en el pool ya están poniendo en serios problemas financieras a muchas familias y pequeños negocios y cabe temer también que puedan frenar operaciones industriales de más calado si la subida no se frena pronto. Es motivo suficiente para analizar las causas de las recientes subidas y entender sus consecuencias.

Gas en vez de petróleo

En mi primer artículo sobre el mercado eléctrico español publicado en este medio explico que los factores que determinan en exclusiva el precio en el mercado eléctrico español (p^e^~t~ expresado en €/MWh) son el precio del petróleo Brent (p^oil^~t~ en €/barril) y la aportación de energía procedente de fuentes de coste 0 al sistema (ε~t~ en %). Las fuentes de coste 0 son tradicionalmente la energía hidráulica y la energía renovable primada, la última en su inmensa mayoría (un 75%) eólica. En el artículo viene explicado por qué dichas fuentes de energía se comportan como fuente de coste 0.

Sin embargo, en 2015 se creó en España el mercado libre de gas MIBGAS y desde entonces están disponibles datos fiables sobre los precios del gas natural cotizados en España, que son los que pagan los consumidores en nuestro país, entre los cuales las empresas eléctricas que lo usan para generar energía.

Aunque el precio del gas esté estrechamente vinculado al precio del petróleo, conviene sustituir el precio del petróleo Brent (p^oil^~t~ en €/barril) en las ecuaciones (1) y (2) del artículo por los costes del gas c^gas^~t~ por la sencilla razón que los centrales de ciclo combinado en España usan gas natural y no petróleo. Ecuación (1) representa el análisis con datos anuales y ecuación (2) con datos mensuales. Dichas ecuaciones se reescriben por tanto así:

(1*) (2*): p^e^~t~ = α~1~c^gas^~t~ + α~2~ε~t~ + β

Los costes del gas no solo son el precio que hay que pagar por este combustible, sino también los derechos de emisión de dióxido de carbono (CO~2~). Sin embargo, el 1 de enero de este año se activó [la llamada fase IV del Sistema Europeo de Comercio de Emisiones](https://ec.europa.eu/clima/policies/ets_en, https://es.wikipedia.org/wiki/R%C3%A9gimen_de_Comercio_de_Derechos_de_Emisi%C3%B3n_de_la_Uni%C3%B3n_Europea) (“European Emissions Trading System”) que trajo dos novedades respecto a fases anteriores: una reducción del máximo permitido de emisiones anuales del 1,7% por año a 2,2% por año (cada año se tienen que reducir las emisiones en un 2,2%) y la creación de una reserva del 12% de las emisiones verificadas anualmente. Dichas novedades ahora están creando artificialmente una escasez en el mercado de derechos de emisión, lo cual dispara su precio, independientemente de las subidas de los precios de los combustibles fósiles que puedan ocurrir.

La variable c^gas^~t~ por tanto se puede describir como un compuesto del precio del gas natural en el MIBGAS p^gas^~t~ y el precio de los derechos de emisión de CO~2~ p^CO2^~t~ de la siguiente manera:

(3): c^gas^~t~ = p^gas^~t~ + 0,1637p^CO2^~t~

Al expresarse el precio del gas en €/MWh y él de los derechos de emisión de CO~2~ en €/1000kg, se necesita un factor de conversión, que es el número representado por el coeficiente 0,1637.

Comparemos los resultados del análisis de regresión de las ecuaciones (1*) y (2*) respecto a sus antecesores (1) y (2) que tienen como variable explicativa el precio del petróleo Brent en vez de los costes del gas natural:

Fig. 2: Estadísticos t de los coeficientes de las ecuaciones (1*) y (2*) respecto a sus antecesores (1) y (2).

Observen el mayor grado de relevancia de la variable c^gas^~t~ respecto a p^oil^~t~ en ambas ecuaciones expresado por mayores valores de los estadísticos t: 9,14 respecto a 6,84 (ecuaciones 1* y 1) y 20,72 respecto a 15,65 (ecuaciones 2* y 2). El estadístico t de la variable ε_~t~__ (disponibilidad de energía procedente de fuentes de coste 0) disminuye ligeramente sin que peligre su relevancia; en la econometría se aceptan los siguientes criterios: relevante (t ≥ 2), relevancia dudosa (1 < t < 2) y poco relevante (0 ≤ t ≤ 1)._

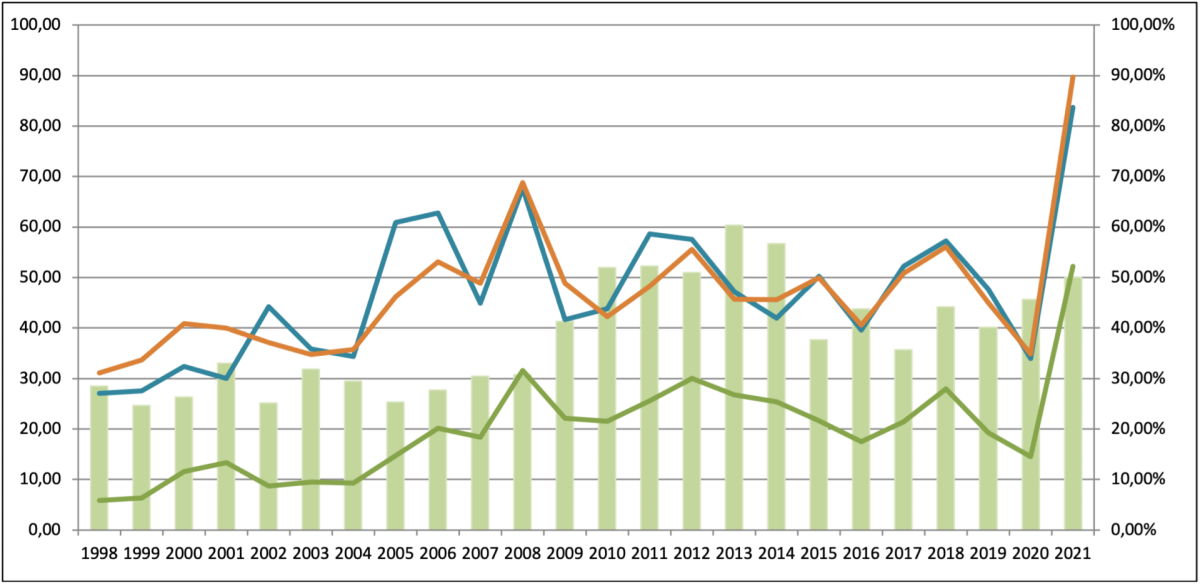

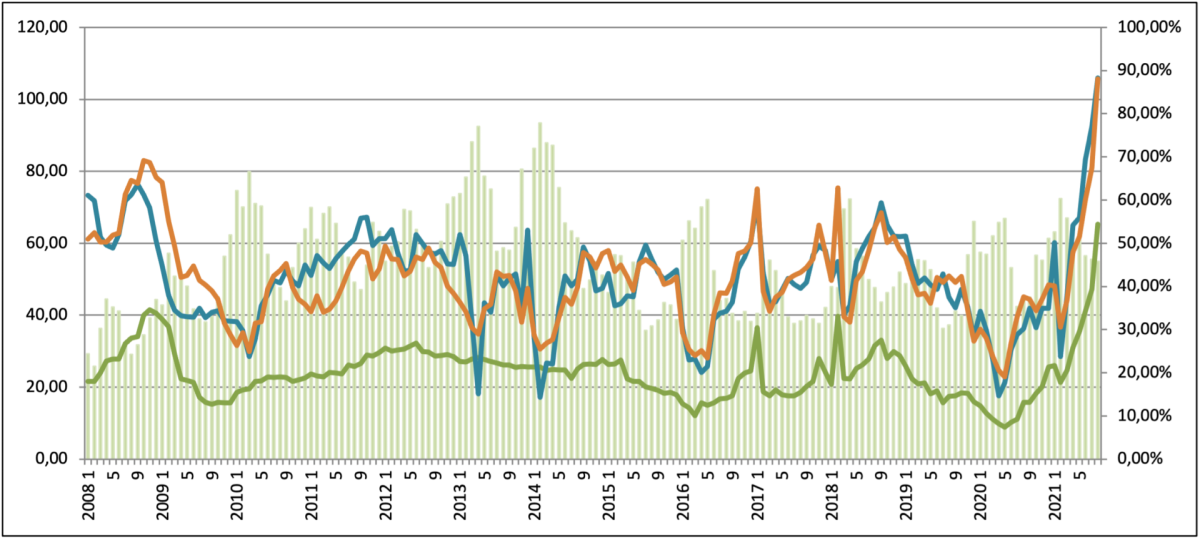

En los gráficos de fig. 3a (datos anuales) y 3b (datos mensuales) se ve claramente que la curva del precio de la electricidad real coincide prácticamente al 100% con la curva del precio previsto por las ecuaciones (1*) y (2*), lo cual demuestra el altísimo poder explicativo de estas ecuaciones para prever el precio eléctrico.

Los derechos de emisión de dióxido de carbono

Sin duda alguna a lo largo del año bajará el precio de la electricidad cuando vuelvan los vientos y con algo de suerte tendremos un invierno con abundantes precipitaciones que hagan llenar los embalses, dándonos electricidad hidráulica a casi 0 coste.

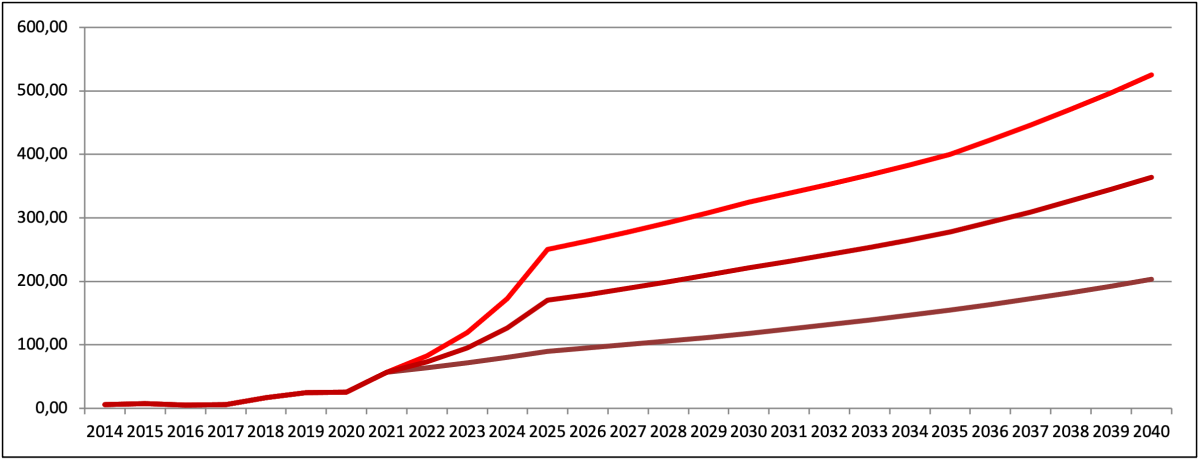

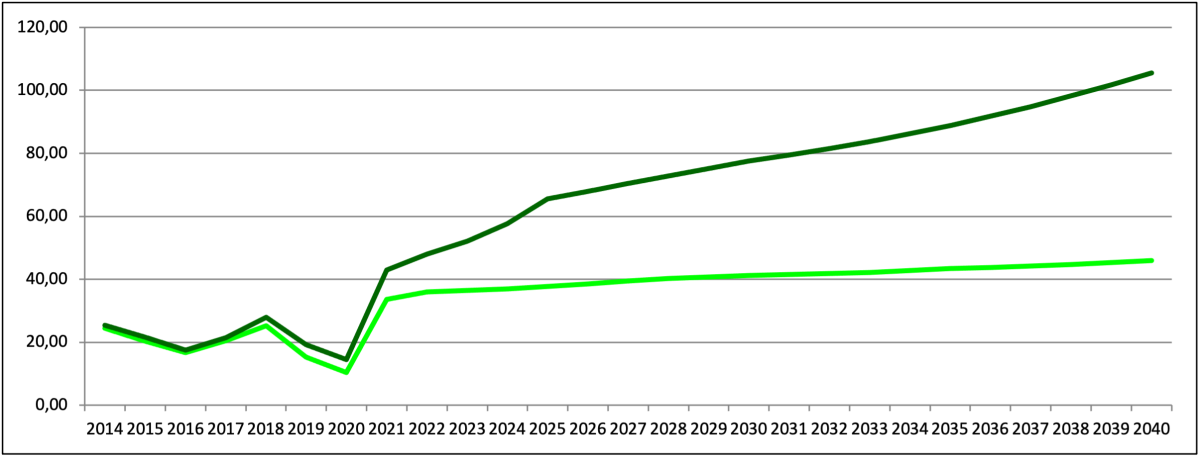

El comportamiento a largo plazo desgraciadamente es muy diferente: tanto los precios de los combustibles fósiles como los de los derechos de emisión de CO~2~ presentan ambos una marcada tendencia al alza (fig. 4 y 5).

No obstante, el alza de los precios de los combustibles fósiles está dentro de lo previsto y no nos debe sorprender. Lo que sí nos debe preocupar, sin embargo, es la previsión del precio de los derechos de emisión de CO~2~.

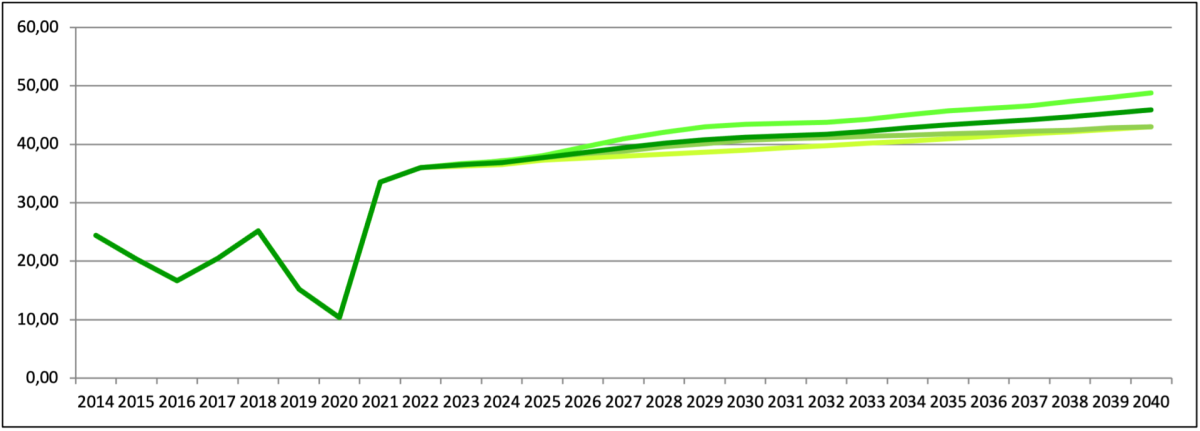

Hay que entender que el mercado de los derechos de emisión de dióxido de carbono existe por una decisión política y de hecho, la Comisión Europea prevé subidas de hasta 250 € por tonelada de CO~2~ (t~CO2~) en 2025 llegando a 325 €/t~CO2~ en 2030 según el “Pacto Verde (Green Deal)” de la Unión Europea (https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_es y Pietxcker, Osorio, Díaz 2021). Sin el “Pacto Verde” las subidas previstas serían de hasta 90 €/t~CO2~ en 2025 y 120 €/t~CO2~ en 2030 (previsión de referencia). No sorprenderá que los efectos para el precio del gas serán dramáticos: sin los derechos de emisión de CO~2~ se prevé una leve subida hasta unos 40 €/MWh en 2030, pero incluyéndolos la subida será hasta unos 80 €/MWh si se supone una subida media del precio de los derechos de emisión de CO~2~ entre la previsión de referencia y la previsión según el “Pacto Verde” (fig. 6).

El precio de la electricidad y la transición energética

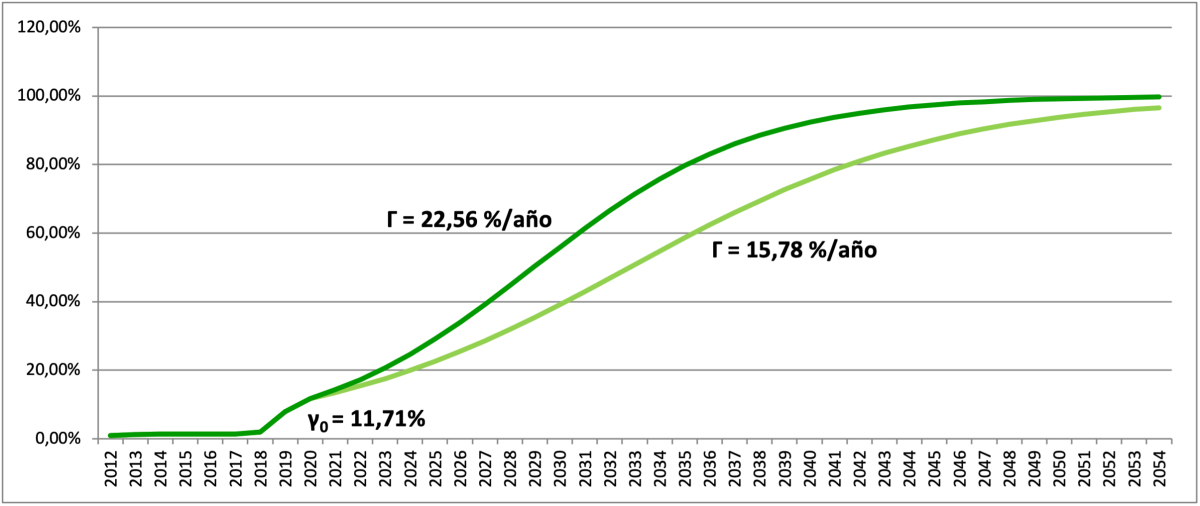

La subida del precio de los derechos de emisión de CO~2~ tendrá un efecto doble: por un lado, hará subir el precio de la electricidad aún más, tal como hemos visto, pero por otro intensificará la sustitución de centrales eléctricas convencionales por nuevas a base de fuentes renovables a través del efecto sustitución del modelo econométrico presentado en mi primer artículo publicado en este medio, el cual, como cualquier sustitución paulatina, tiene forma de curva logística en la cual el grado de aportación de energías renovables γ en algún año t respecto a algún año inicial de análisis t~0~ se describe como una función del grado máximo de aportación de energías renovables γ~T~ que se pueda alcanzar, el grado de aportación inicial γ~0~ y la tasa máxima Γ de crecimiento anual del grado de aportación:

En los simulacros suponemos que el año inicial t~0~ sea el 2020, el grado de aportación inicial γ~0 ~sea él del 2020, que es del 11,71% y el grado máximo γ~T~ a alcanzar sea el 100% de aportación de energías renovables en el sistema eléctrico. El variable Γ depende de una multitud de factores, de los cuales los importantes son la evolución prevista de los costes de construcción (CAPEX) y operación (OPEX) de centrales de energías renovables y la evolución prevista de los costes de generación de electricidad convencional, en este caso, los costes del gas natural. El valor de Γ sube al bajar las CAPEX y OPEX de las centrales de energía renovable y baja al bajar los costes del gas natural con que funcionan las centrales convencionales (y sube si suben los costes del gas natural).

Se presentan simulacros con dos casos: los costes del gas natural sin incluir el precio de los derechos de emisión de CO~2~ y los costes del gas natural incluyendo el precio de dichos derechos. Los resultados se ven en el gráfico en fig. 7.

Se ve en el gráfico de fig. 7 que el efecto sustitución se desarrolla más lentamente a medida que el crecimiento del precio del gas natural sea más lento. Es decir, aumentar el precio de los derechos de emisión de CO~2~ tiene el efecto de acelerar la transición energética a través del efecto sustitución.

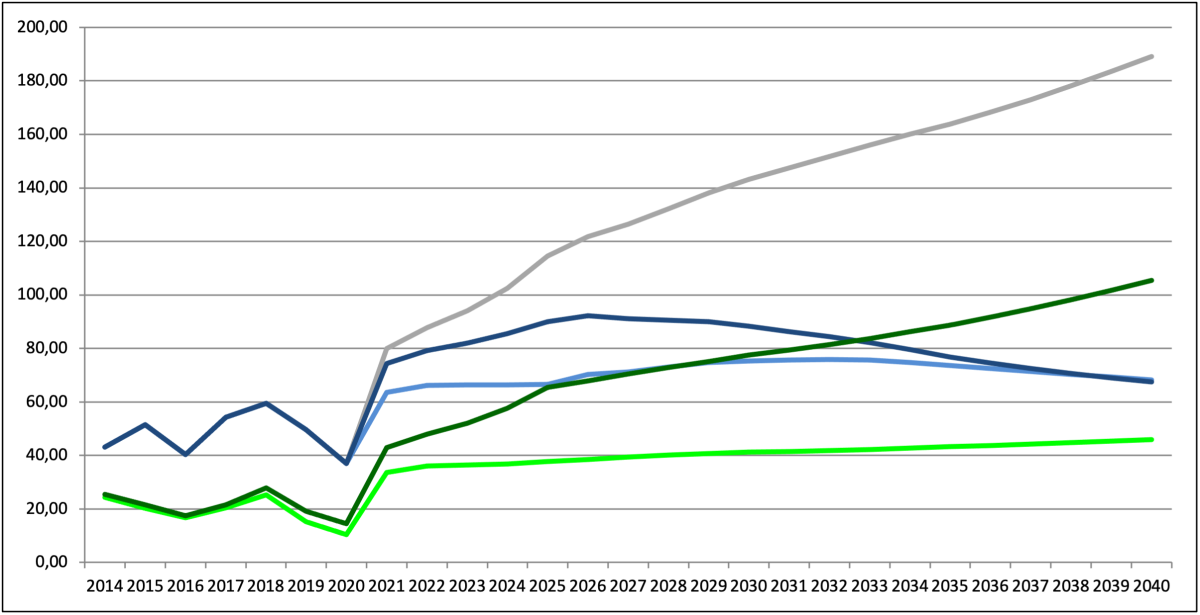

Sin embargo, veremos que la aceleración artificial del efecto sustitución tiene un impacto importante en el precio de la electricidad. Incluyamos ahora el efecto sustitución reescribiendo la ecuación para datos anuales (1*) de nuestro análisis macro econométrico:

Siendo c^re^~t~ los costes de la energía renovable en año t. Dichos costes se representan mediante un índice compuesto de los costes de las CAPEX y OPEX de las diferentes tecnologías de energía renovable que pueda haber; evidentemente dicho índice tiene una tendencia a la baja. Los resultados para el precio de la electricidad p^e^~t~ se reúnen en el gráfico de fig. 8.

Conclusiones

Los resultados tienen dos lecturas: una positiva y una negativa. La positiva es que el efecto sustitución, o la transición energética, a la larga resultará en una estabilización del precio de la electricidad hacia los 65 €/MWh a partir de 2040 y, si no hubiera transición energética, podría escalar hasta los 180 €/MWh y no temporalmente como ahora, sino permanentemente. Siendo los 180 €/MWh un precio medio anual, los picos podrían oscilar perfectamente entre los 0 €/MWh (en horas con mucha energía hidráulica y eólica) y varios cientos de €/MWh en momentos en que exclusivamente depende de combustibles fósiles (tal como hemos visto en verano, que es cuando menos nos conviene).

La lectura negativa es, sin embargo, que la deseada aceleración de la transición energética aparentemente no se puede conseguir sin subidas significativas del precio de la electricidad, aunque tanto si se grava la emisión de CO~2~ con fuertes tasas, como pretende la Comisión Europea con su “Pacto Verde”, como si no, el precio de la electricidad se aproximará a valores estables oscilando alrededor de los 65 €/MWh. Entretanto, sin embargo, el precio de la electricidad será muy alto con precios medios anuales de hasta 95 €/MWh y picos que pueden superar con creces el máximo histórico diario de 188,18 €/MWh registrado hasta la fecha (el pasado 16 de septiembre).

Precios de energía altos y además inestables son un lastre para la economía: dificultan la vida de las familias que menos ingresos tienen (de las cuales hay muchas en España), mientras frenan el crecimiento de las empresas e impiden el desarrollo de nuevas actividades económicas, sobre todo de índole industrial, que mucha falta hace en España. Más de un político ahora debe hacerse la pregunta si encarecer artificialmente los precios de los combustibles fósiles vale la pena si el objetivo es acelerar la transición energética, ya que ésta ya estaba en marcha, pero dependía más de un marco normativo estable y de progresos tecnológicos aún en desarrollo, pero muy difíciles de adelantar, que de estímulos financieros de todo tipo. Los estímulos financieros nunca son buenos, ni los positivos (primas y subvenciones) y menos aún los negativos (tasas, impuestos).

- https://www.elsevier.com/locate/apenergy (Pietzcker, Osorio, Rodrigues: Tightening EU ETS targets in line with the European Green Deal: Impacts on the decarbonization of the EU power sector, Applied Energy 293 (2021) 116914.

La ministra Teresa Ribera ha sido una de las mayores impulsoras del Pacto Verde en Europa. Cuando ha visto que se habían equivocado en la estrategia, ha empezado a revolotear y tratar de echar la culpa a las eléctricas, a Putin, a gobiernos anteriores y a quien sea con tal de no reconocer sus propios errores. Errores con graves consecuencias económicas para el país.

Para instalar más energía renovable en España no era necesario todo este desmadre de subida de los derechos de CO2 que suben de modo artificial toda la energía y por tanto todos los costes de las empresas y familias.

Sin el Pacto Verde se estaba instalando renovable a buen ritmo y se podía acelerar aún más la instalación. Hubiese habido estabilidad de precios Y cada vez se hubiese usado menos gas y carbón para la generación de electricidad. Una cosa sencilla la han convertido en complicada, con efectos perversos. Eso sí, que nadie espere la dimisión de la ministra. Ella ya buscará alguien a quien responsabilizar de sus errores.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Miguel

02/10/2021