A nivel global, los flujos de petróleo y gas definen alianzas geopolíticas críticas y asimétricas, ejercen coerción y reconfiguran el poder. Explicamos las dependencias estratégicas que unen y enfrentan a naciones, desde la relación simbiótica entre EEUU y Canadá hasta los nuevos equilibrios de España o la UE con sus proveedores

"Canadá vive gracias a EEUU. Recuerda eso, Mark, la próxima vez que hagas declaraciones", le espetaba este miércoles Donald Trump a Mark Carney, el primer ministro de Canadá, en el Foro Económico Mundial (WEF) en Davos.

Tal afirmación es más que un comentario beligerante; es la exposición cruda de una dinámica de poder que se repite en las relaciones energéticas y comerciales globales. Es un instrumento político diseñado para crear una narrativa de deuda y obligación, silenciando críticas y forzando la alineación con una agenda específica.

¿Pero qué hay de cierto en esa idea? La afirmación de Trump captura una asimetría real, pero la presenta de forma engañosamente unilateral. Es cierto que Canadá exporta el 78% de sus bienes a EEUU y que el 52% de sus importaciones provienen de su vecino, lo que hace que su PIB sea extraordinariamente sensible a cualquier disrupción comercial.

Sin embargo, minimiza a propósito los profundos beneficios que EEUU obtiene de esta interdependencia: Canadá es el mayor proveedor extranjero de petróleo crudo de EEUU (51% de sus importaciones) y un proveedor esencial de gas natural, un flujo estable y seguro que es la base de la denominada "independencia energética norteamericana". La propia retórica de Trump está acelerando la única tendencia que podría romper esta ventaja estratégica: la diversificación canadiense. Ottawa, ante la volatilidad política en Washington, busca activamente alternativas. El año pasado, sus exportaciones energéticas a China crecieron un 81%, y su marco comercial con Beijing explora roles para empresas chinas en su red energética. Proyectos de infraestructura hacia Asia podrían, a medio plazo, reducir el acceso exclusivo de EEUU y forzar una recalibración total de su estrategia norteña. La coerción política puede erosionar el mismo activo que se pretende explotar.

Imagen: US Trade

Ante la gran impredecibilidad de su vecino del norte, Canadá afronta una situación preocupante pues "las amenazas al comercio energético bilateral son amenazas a la seguridad energética de Canadá, especialmente en el Este", según Monica Gattinger, Catedrática de la Universidad de Ottawa, que destaca además las posibilidades que se abren: "proyectos de infraestructura para fortalecer la seguridad doméstica e impulsar las exportaciones de energía hacia mercados más allá de EEUU, y construir un sistema y un país más resilientes". “Grandes cambios como estos no se logran de la noche a la mañana”, subraya.

Esta tensión entre dependencia asimétrica e interdependencia mutua es el hilo conductor de las parejas energéticas más críticas de nuestro tiempo, donde la energía fluye no solo por tuberías y buques, sino también por los canales de la influencia geopolítica. Explicamos algunas de las más interesantes dinámicas.

China - Australia: El castigo del comprador dominante

La dependencia entre China y Australia demostró ser de naturaleza puramente comercial y, por tanto, más vulnerable a los vaivenes políticos. Durante años, Australia dependió del apetito chino por su mineral de hierro, carbón y GNL, mientras China valoraba la calidad y fiabilidad de los suministros australianos. Esta interdependencia se quebró en 2020 cuando Beijing, como comprador dominante, impuso embargos informales a importaciones clave australianas en represalia por políticas soberanas de Canberra. Por ejemplo, la investigación sobre el origen del COVID-19 (que consideraron un ataque político a su gestión y su reputación), el veto a Huawei en la red 5G (Australia fue el primer país del mundo) y las críticas a China por la situación en Hong Kong y Xinjiang.

No obstante, Australia ejecutó una diversificación ejemplar, redirigiendo sus exportaciones hacia India, Japón y Corea del Sur, mitigando en gran medida el impacto. Este episodio revela que las dependencias basadas en el mercado, a diferencia de las fijadas por infraestructura física, pueden ser reconducidas con suficiente voluntad política y agilidad comercial, aunque a un costo económico inicial significativo.

El 'premier' chino Li Qiang (derecha), estrecha la mano del primer ministro australiano, Anthony Albanese, durante la Reunión Anual de Líderes China-Australia, celebrada en Canberra, Australia, el 17 de junio de 2024. Imagen: Xinhua

Arabia Saudí/OPEP+ y EEUU: Codependencia estratégica

La relación petrolera entre Arabia Saudí y EEUU ha evolucionado de una dependencia energética estadounidense a una compleja codependencia estratégica para gestionar el mercado global. Aunque EEUU es ahora un gran productor, su economía interna, especialmente los precios de la gasolina y la inflación, sigue siendo sensible a las decisiones de recorte o aumento de producción de la OPEP+, liderada por Riad.

El poder saudí reside en la llamada "Aramco put": la capacidad y voluntad de reducir la producción para sostener los precios en beneficio propio y del cártel. Esta dinámica crea una tensión constante con los intereses de EEUU como consumidor masivo, una tensión que estalló públicamente en febrero de 2025 cuando Trump exigió a la OPEP que aumentara la producción para "bajar el precio del petróleo" y "terminar la guerra en Ucrania".

La respuesta de la OPEP+ fue un rechazo contundente y didáctico, dejando claro que su agenda es la gestión del mercado, no la política exterior estadounidense. El cártel priorizaba mantener a Rusia dentro de la alianza para maximizar su control sobre la oferta global y preservar su cohesión interna.

La relación ya no se basa en el flujo de crudo (EEUU importa poco de Arabia Saudí), sino en una asociación geopolítica para mantener una estabilidad precaria en los mercados, donde Washington necesita a Riad como ancla, y Riad calcula sus movimientos considerando la reacción política estadounidense.

Es una dependencia mutua en la estabilidad de precios, donde el arma es el barril y la moneda de cambio, la influencia global.

La reconfiguración forzosa: Europa en su divorcio traumático

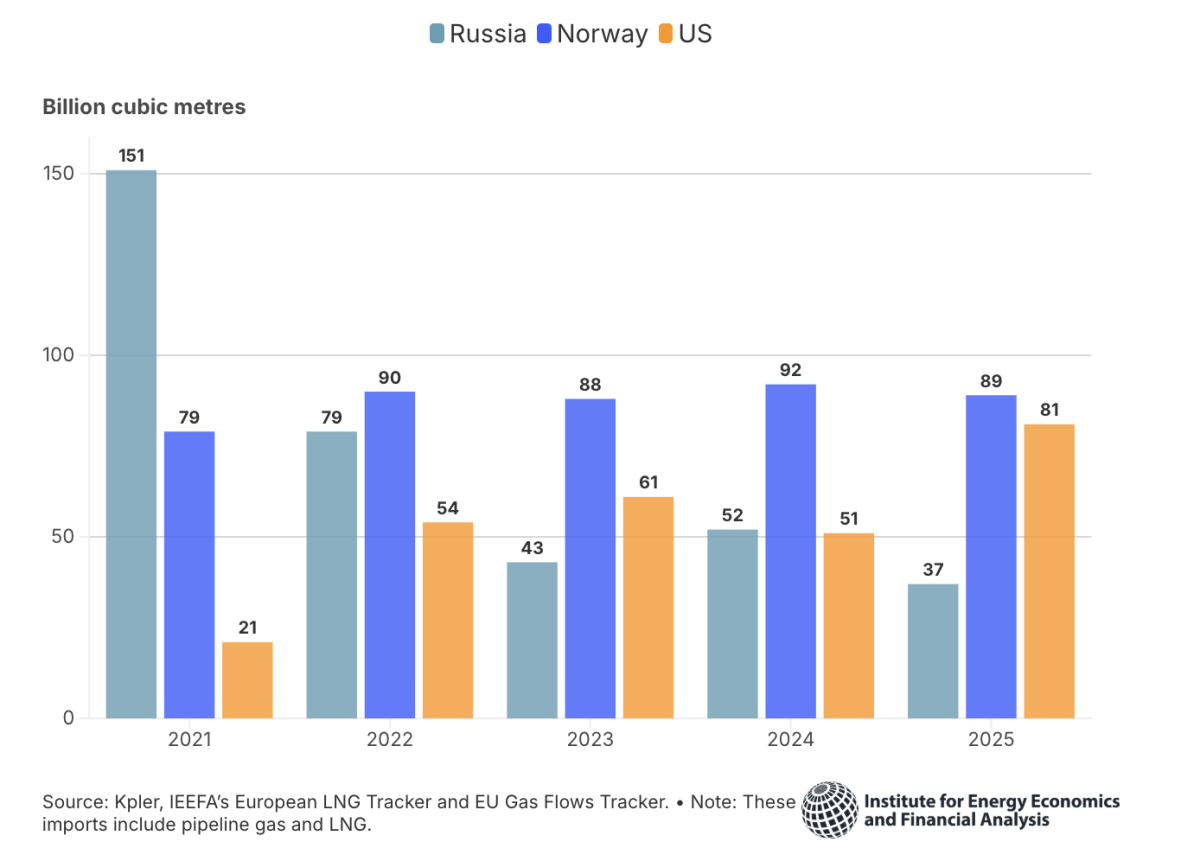

La dependencia energética de Europa con Rusia fue la más estratégica y costosa de romper. Durante décadas, los gasoductos como Nord Stream crearon un vínculo estructural profundo, haciendo a Europa rehén de un suministro barato pero políticamente tóxico. La invasión de Ucrania en 2022 actuó como un punto de inflexión brutal, demostrando cómo un shock geopolítico puede desbaratar décadas de integración. Europa emprendió un titánico esfuerzo para diversificar, con un costo económico enorme: sustituyó el gas ruso por GNL caro, principalmente estadounidense, y aceleró las renovables.

La dependencia se redujo drásticamente y las importaciones rusas cayeron un 75% entre 2021 y 2025, pero no desapareció. En 2025, la UE aún gastó 72.000 millones de euros en GNL ruso, maximizando importaciones antes de la prohibición total prevista para 2027. Rusia, por su parte, perdió su mercado principal y se vio forzada a reorientar flujos a precios menores. Este divorcio reconfiguró el mapa global de la energía, desviando cargamentos de GNL a Europa y encareciendo la energía en todo el mundo.

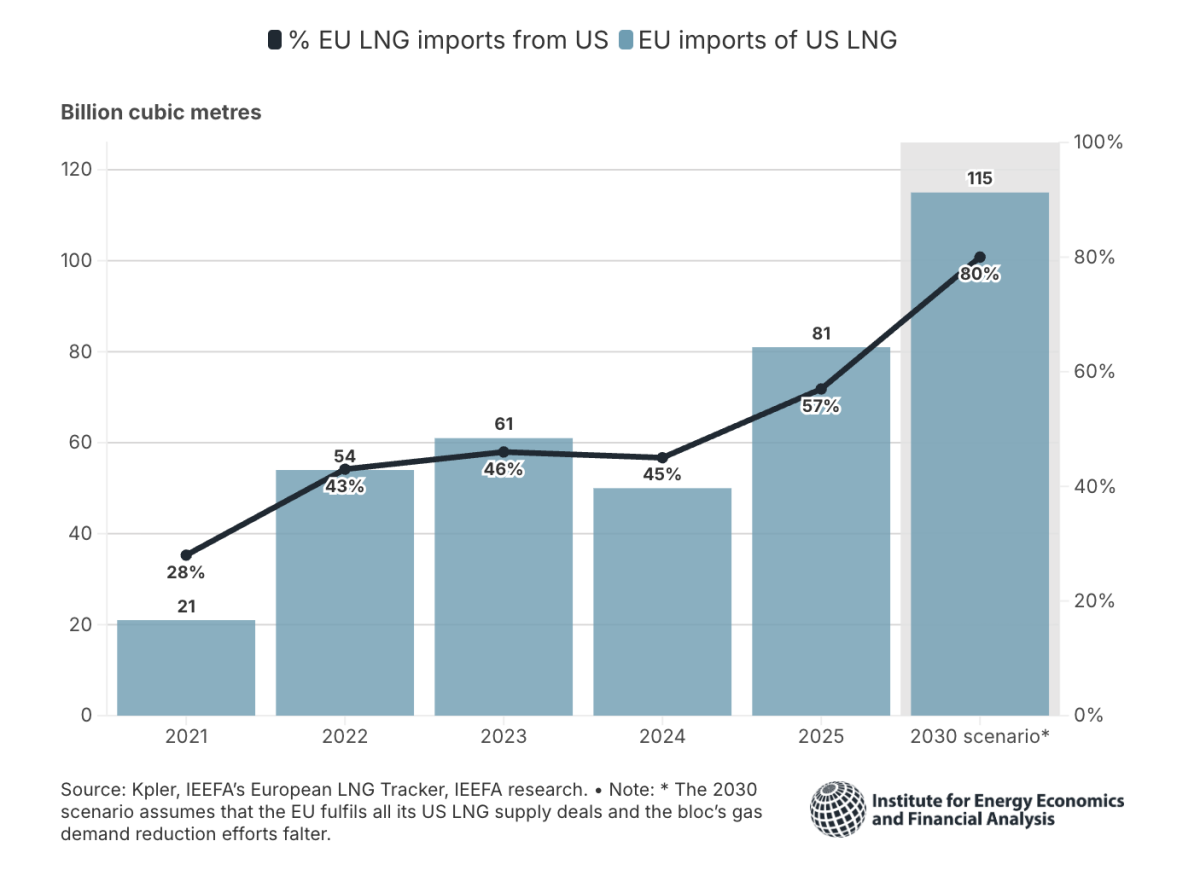

Europa corre el riesgo de caer en los brazos de otro gigante. El GNL estadounidense se convirtió en el salvador de Europa tras la crisis, pasando de 21 bcm en 2021 a un estimado de 81 bcm en 2025. Sin embargo, esta dependencia se está institucionalizando de forma alarmante. Los acuerdos comerciales, como el de 2025 que compromete a la UE a comprar 750.000 millones de dólares en energía estadounidense, están creando un nuevo vínculo de alto riesgo.

Análisis de IEEFA proyectan que, si se materializan todos los contratos a largo plazo, para 2030 hasta el 80% de las importaciones europeas de GNL y el 40% de todo el gas importado podrían proceder de EEUU. Esto contradice frontalmente la estrategia REPowerEU, basada en la diversificación y la reducción de la demanda, y encierra a Europa en una dependencia costosa con un socio cuyo compromiso político puede ser volátil.

Importaciones de gas de la UEEEUU podría representar el 80% de las importaciones GNL de la UE en 2030

En este nuevo panorama, Noruega se erige como el pilar estable y predecible de Europa, suministrando de forma constante unos 120-124 bcm anuales a través de gasoductos. Es la base sobre la que se construye la nueva resiliencia. Junto a este núcleo duro, una red diversificada de proveedores completa el mapa: Qatar con contratos a largo plazo (15-20 bcm), Azerbaiyán a través del gasoducto TAP (10 bcm), y Argelia, que mantiene un flujo crucial de 25-30 bcm anuales hacia Italia y España a través de los gasoductos TransMed y Medgaz.

Esta diversificación ha convertido a Europa en un mercado centrado en el GNL, donde la potente infraestructura española de regasificación se vuelve estratégica. La red de terminales, capaz de recibir más de 150 bcm/año, permite redirigir cargamentos según la necesidad, creando un sistema integrado que es la mayor defensa contra nuevas dependencias excesivas.

Como país sin salida al mar, enclavado entre Rusia y China, Mongolia importa más del 90% de su petróleo refinado y una parte significativa de su electricidad de su vecino del sur. Esta no es una dependencia comercial elegida, sino una condición existencial. Cualquier tensión política con Pekín podría paralizar el transporte y la economía mongola de la noche a la mañana. Para mitigar esta vulnerabilidad, Mongolia ha promovido activamente la política de la "tercera vecina", buscando vínculos con potencias como EEUU o Japón. El desarrollo y la seguridad de Mongolia están inexorablemente atados a la voluntad y la estabilidad de China, haciendo de su política exterior un ejercicio de equilibrio constante y cautela extrema.

Nigeria - Níger: El arma energética regional

La relación entre estas naciones africanas ejemplifica cómo la energía puede usarse como un arma de coerción política directa entre vecinos. Níger, país sin litoral, depende casi por completo de Nigeria para su electricidad y productos petrolíferos refinados. Esta dependencia estratégica se volvió crítica tras el golpe de estado en Níger en 2023. La Comunidad Económica de Estados de África Occidental (CEDEAO), liderada por Nigeria, impuso sanciones que incluyeron el corte del suministro eléctrico. La medida paralizó ciudades y servicios básicos en Níger, demostrando con crudeza cómo un flujo energético vital puede ser interrumpido para presionar a un gobierno. Un claro caso donde el país más poderoso utiliza su control sobre la infraestructura energética (redes eléctricas, refinerías) no solo como un activo económico, sino como un instrumento de poder político y diplomático en su esfera de influencia.

España y Argelia: el relativo deterioro del antiguo eje

Durante décadas, la relación energética entre España y Argelia fue el prototipo de dependencia bilateral profunda. Los gasoductos Magreb-Europa (GME), que pasa por Marruecos, y el directo Medgaz convirtieron al país norteafricano en el proveedor hegemónico, llegando a suponer más del 40% de las importaciones de gas español. Esta dependencia era física, comercial y también geopolítica, anclando la relación bilateral.

La crisis de 2021-2022, sin embargo, desmanteló este eje. Argelia, en su disputa con Marruecos, cerró definitivamente el GME, y tras el giro de España apoyando la autonomía del Sáhara, suspendió el Tratado de Amistad. Sin embargo, en un movimiento que revela la compleja interdependencia, Argelia mantuvo e incluso aumentó los flujos por Medgaz. Este gesto pragmático mostró que, pese al grave deterioro político, el vínculo energético era demasiado valioso para romperlo: España necesitaba el suministro seguro y Argelia, los ingresos estables de su principal cliente europeo. La dependencia resultó ser mutua, y el gas se usó como un arma política de precisión, no como un misil de destrucción total.

Imagen: Euronews

"Argelia plantea perspectivas relativamente positivas de mantener su capacidad de producción para la exportación en los próximos años y cuenta con capacidad ociosa (inactiva) de exportación por gasoducto y, con ciertas limitaciones, de GNL, que aportan flexibilidad al midstream europeo. Además, la demanda de la UE es complementaría con la argelina, que tiene picos en verano y valles en invierno, al contrario que Europa," afirma Gonzalo Escribano, Investigador Principal y Director del Programa de Energía y Cambio Climático del Real Instituto Elcano.

La guerra en Ucrania aceleró la estrategia que ya había comenzado España para escapar de esta posición vulnerable: apostar decididamente por el Gas Natural Licuado (GNL). La mayor capacidad de regasificación de la UE, con siete plantas operativas, se convirtió en un activo estratégico de primer orden. Esta infraestructura transformó a España de un "cul-de-sac" gasístico dependiente de gasoductos en un hub energético flexible, capaz de recibir cargamentos de cualquier rincón del mundo y redistribuirlos al resto de Europa. La dependencia física se diluyó en una red global de suministro.

El mapa de suministro español en 2025 refleja esta transición estratégica. Argelia volvió a ser el principal proveedor (38.5% del total), demostrando que Medgaz sigue siendo un eje comercial estable y rentable para ambas partes, pese al hielo diplomático. Pero la novedad radical fue la irrupción de EEUU. Bajo la presión comercial de la Administración Trump y el acuerdo arancelario UE-EEUU de 2025, España duplicó sus importaciones de GNL desde EEUU, que se triplicaron en valor, acercándose a los volúmenes de Argelia.

La dependencia física y casi exclusiva ha dado paso a una dependencia diversificada y comercial. España mantiene un flujo estable, rentable y necesario con Argelia, pero su seguridad ya no depende de él. La capacidad de las regasificadoras y la nueva relación transatlántica le otorgan una autonomía estratégica impensable hace pocos años. El antiguo eje se ha convertido en una opción más dentro de una cartera de proveedores, donde el gas ha pasado de ser un instrumento de coerción bilateral a una mercancía global sujeta a la competencia y a la geopolítica de bloques.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios