Pasada la primera mitad del año nos encontramos que, por fin, este junio hemos disfrutado de los precios correspondientes a su mes, tanto a nivel doméstico como en el mayorista, y eso a pesar de los 10 días de ola de calor que sufrimos del 13 al 23 y que han hecho que tengamos una demanda más parecida a un mes de julio que no de junio.

Este aumento de demanda ha implicado una gran generación con energías fósiles, con el predominio de los ciclos combinados, por lo que si mayo lo anunciaba como el mes del gran aumento de las emisiones de GEI (Gases de Efecto Invernadero), en junio se han incrementado aún más. Me temo que este año será nefasto y tiene pinta que nos volverán a sacar los colores desde Europa el año que viene...

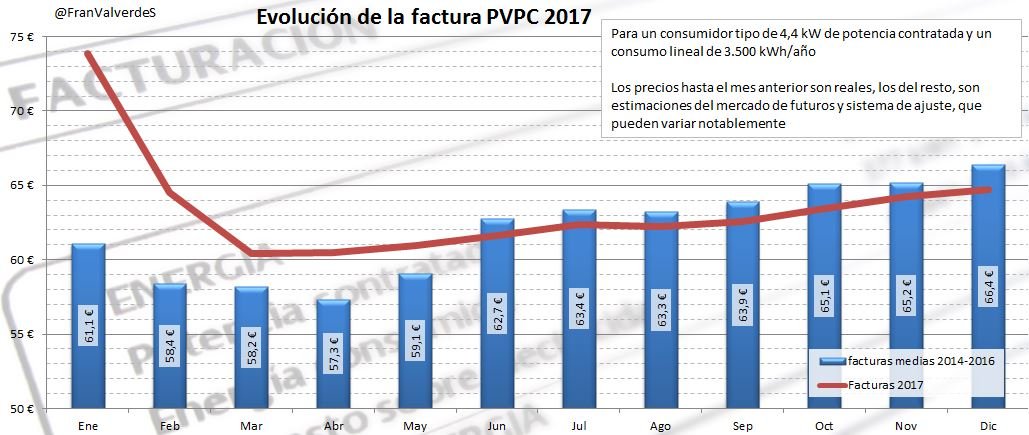

Precios regulados domésticos - PVPC

Ligera alza, de un 1,1%, en la factura doméstica pasando de 60,9 € en mayo a 61,6 € en junio. Y si comparamos con la media de facturas de los 3 últimos junios, 62,7 €, nos encontramos que este año ha sido ligeramente mejor que un junio "normal" puesto que la factura es un 1,8% inferior (bajada bastante mejor que mi última estimación que la cifraba en un 0,5%). La factura es igual a la de junio de 2013 siendo 2014 y 2015 superior y 2016 inferior. Así pues estamos ante un mes que, aun habiendo subido precio con respecto a mayo, resulta algo más barato que años anteriores (excepto 2016 que fue muy bueno) y podemos calificarlo, por fin, como un mes "normal" (tirando a barato), el primero de este año!

facturas_junios

Según los datos de futuros y por cómo se han comportado los precios de ajustes del sistema, para los próximos meses, todo apunta a que serán como junio o incluso alguno mejor, siendo la factura inferior a las medias de los últimos 3 años ¡esperemos que sea así!

La estimación de precio anual para el PVPC desciende 5€ hasta los 761€ con una media anual de 0,11929975 €/kWh. Esto supone una subida de 60 € más que la del 2016.

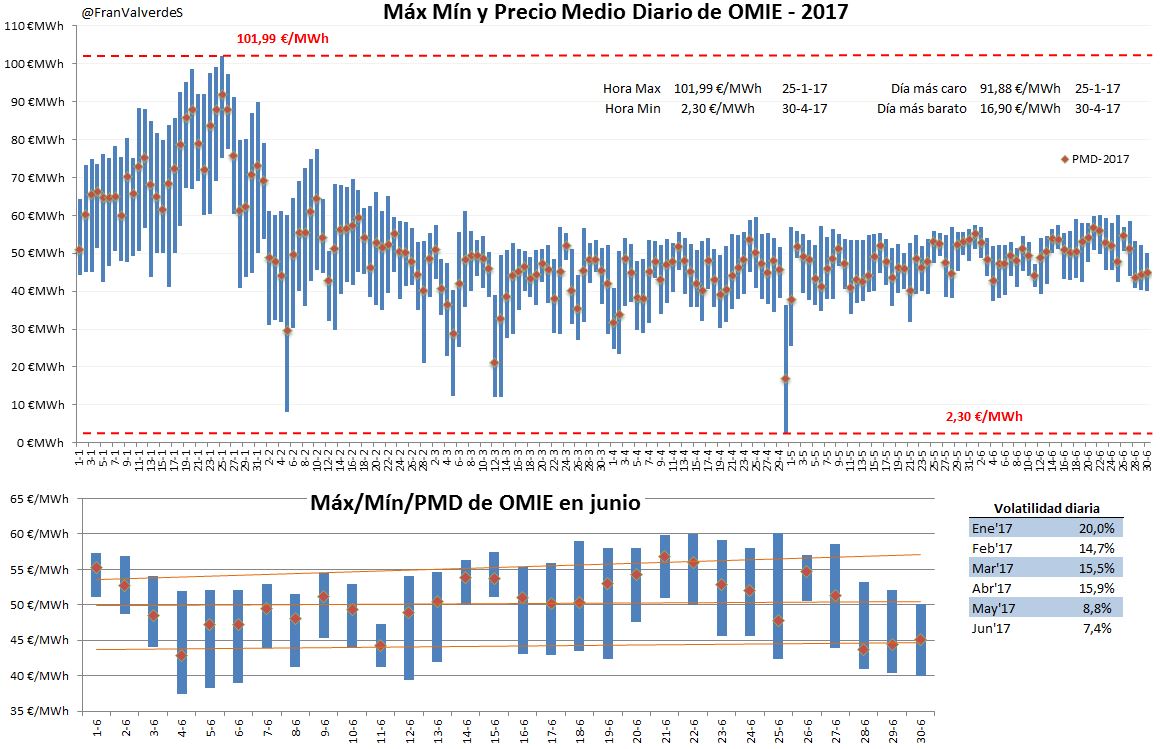

Mercado mayorista de electricidad - OMIE

Junio ha superado a mayo en cuanto a estabilidad de precios y se convierte en el mes de menor volatilidad del año. Ha terminado en 50,22 €/MWh lo que supone una subida con respecto a mayo (47,11 €/MWh) del 6,6% pero un incremento con respecto al mismo mes de 2016 de un 29,1% (recordamos que el año pasado fue especialmente bajo y cerró este mes a 38,90 €/MWh). Si comparamos con la media de los 3 últimos junios, 48,19 €/MWh la subida es de un 4,2% incremento bastante mejor que meses pasados y podemos afirmar que estamos ante un mes sólo ligeramente más caro a un junio "normal", y desde luego supera a mayo, al "mejor" mes que teníamos hasta entonces y siendo, de momento, el menos caro del año.

diferencia_omie

Los precios más altos del mes se concentran coincidiendo con la mayor demanda de electricidad por la ola de calor entre el 14 y el 24.

De nuevo no ha habido sobrepasamientos de precio con respecto a los extremos, ni por arriba, ni por abajo. El precio medio anual en estos 6 primeros meses, se sitúa en 51,28 €/MWh y el previsto para el año completo baja, por primera vez, hasta los 50,58 €/MWh (en mayo estaba en 51,37 €/MWh)

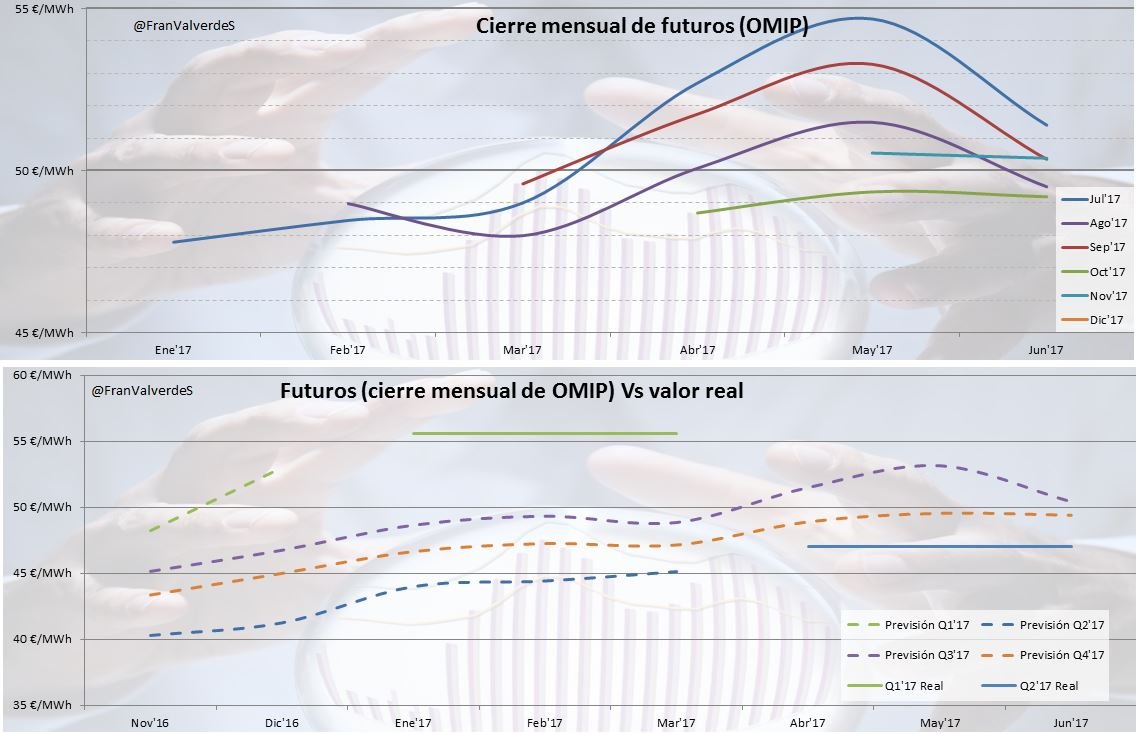

Futuros

Nuevamente ¡por fin! bajadas de precios en todos los horizontes temporales del año, sobre todo para los meses de julio-agosto-septiembre. La bajada del Q4 es muy ligera, tan sólo 0,15 €/MWh, pero confío en que se acentuará algo en estos meses que restan.

futuros

Finalmente Q2 cerró mejor de lo que me esperaba: 47,01 €/MWh. La última estimación del Q3 se situó en 50,42 €/MWh ¿será el primer periodo que cierre por debajo de su estimación? Lo veremos en octubre.

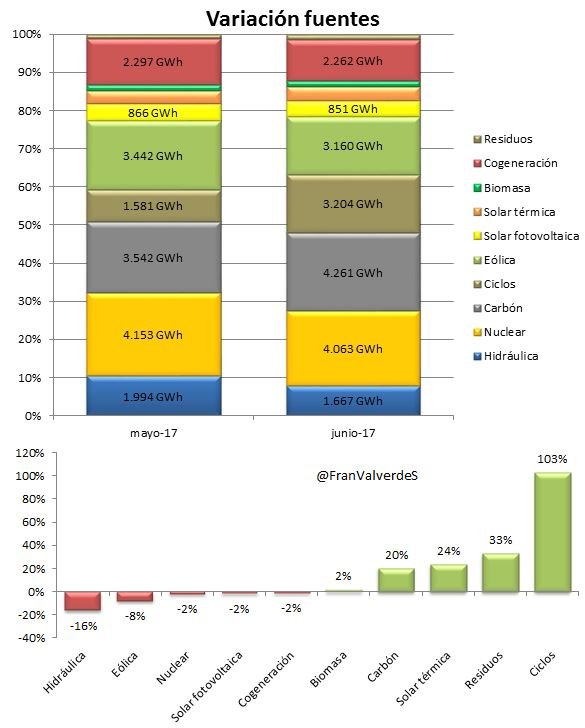

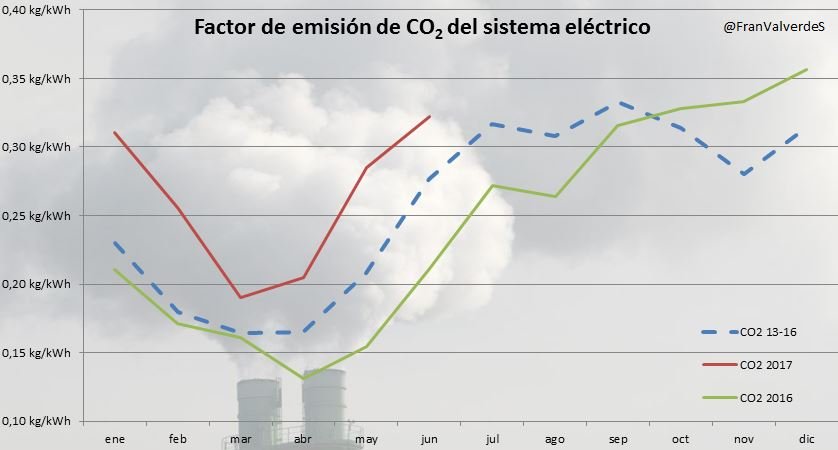

Fuentes de generación y emisiones

fuentesfactor_emision

Y es que este año está siendo realmente malo con la generación renovable y el factor de emisión medio para estos meses asciende a 0,261, un 28% superior a la media de los últimos 4 años para el mismo periodo...mal vamos.

Este mes, las fuentes que más han generado han sido, por orden, Carbón, Nuclear y Ciclos. En el año, se mantienen sin cambios las principales fuentes, que han sido: Nuclear, Eólica y Carbón.

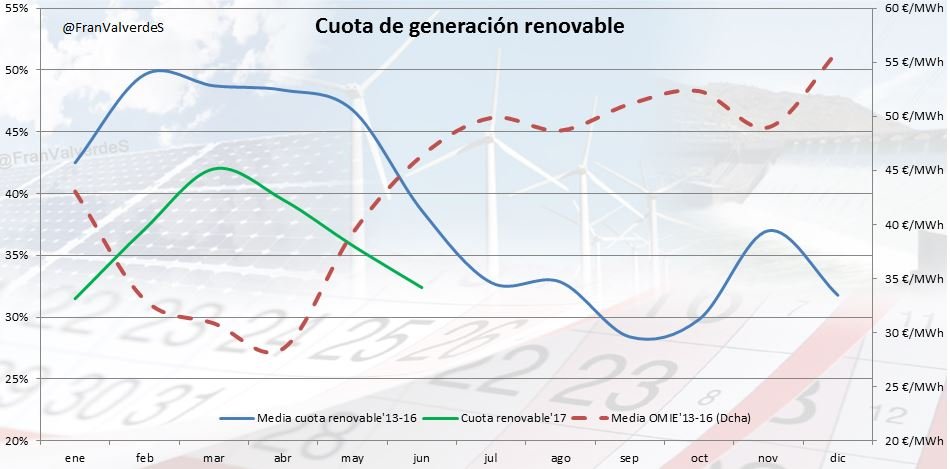

Los embalses hidroeléctricos siguen bajo mínimos de capacidad (39,5%) y la cuota de generación con agua, como es lógico, sigue siendo inferior a lo habitual, pero aunque la situación es grave, en estos meses venideros tampoco debería influir mucho en los precios, ya que la generación con agua se reduce mucho.

Como comentado anteriormente, la generación renovable este año está siendo muy escasa debido al pobre aporte del agua y en menor medida del viento, y hasta ahora todos los meses han proporcionado una cuota bastante inferior a los valores habituales: en junio un 16,1% menos que la media de los últimos 4 años y un 20,5% menos en la media de lo que llevamos de año:

renovables

También la importación desde Francia se ha reducido un 20% con respecto a mayo, pasando de 1,8 a 1,4 TWh, mientras que con Portugal, el saldo también sigue siendo importador y se ha incrementado desde los 172 hasta los 241 GWh

Mercados europeos

He quitado de mis estadísticas a Polonia porque tras hacer cambios en su plataforma de trading, sólo muestran los resultados en moneda local (Zloty). Una pena porque por lo que he podido observar TGE funciona muy bien y siempre son de los primeros en mostrar los resultados, no como el OM italiano, GME, que tarda una eternidad...

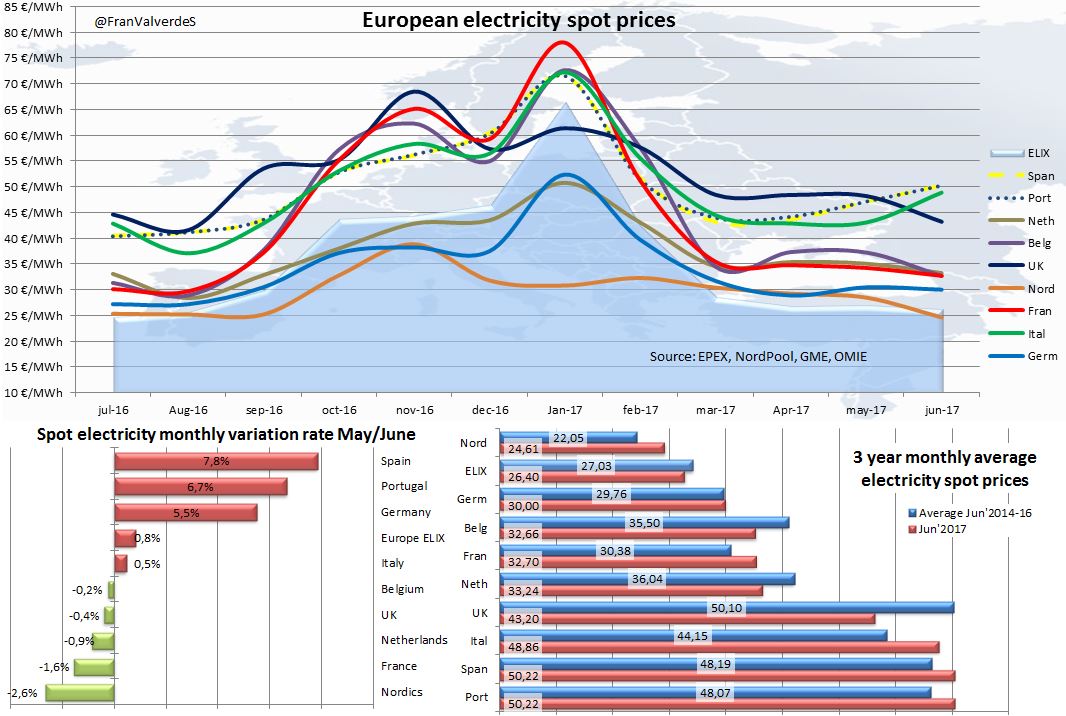

España y Portugal adelantamos a Reino Unido y nos colocamos como la región europea con los precios de la electricidad mayorista más caros de junio. Italia y Reino Unido se colocan en 2ª y 3ª posición. En el lado opuesto se colocan los países nórdicos (como es habitual), Alemania y Bélgica.

Los ibéricos también hemos sido los países que más han incrementado precios con respecto a mayo, siguiéndonos Alemania e Italia. El resto han disminuido precios.

european_spot_prices

Si nos fijamos en la media de los 3 últimos junios como valor normal, vemos que este ha sido un mes caro para los países nórdicos, Italia, Francia, Portugal y España. Alemania casi se mantiene en dicha media y sin embargo ha sido un mes barato en Reino Unido, Bélgica y Holanda.

La media para esta gran zona del estudio se ha situado en 38,4 €/MWh

european_volatility

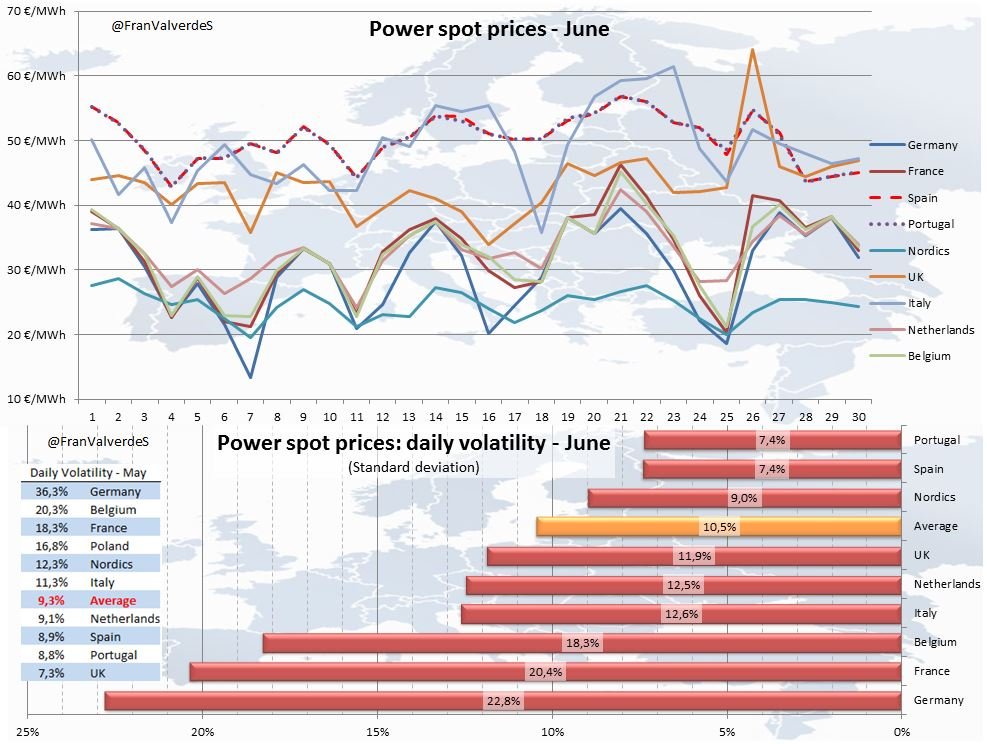

Con respecto a la estabilidad de precios, Alemania sigue siendo el país con mayores contrastes, aunque los ha reducido considerablemente desde mayo al pasar de un 36,3% a un 22,8%. Le siguen en volatilidad Francia y Bélgica. A la cabeza están pues los mismos países que el mes pasado, aunque intercambian posiciones el 2º y 3º. En el lado opuesto y con mayor estabilidad en precios, nos situamos España y Portugal, los países nórdicos y el Reino Unido.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios