De acuerdo con el último informe anual de la Agencia de Cooperación de los Reguladores de la Energía (ACER) sobre los mercados energéticos en Europa (Annual report on the results of monitoring the internal natural gas markets in 2021), publicado el pasado julio, el incremento del precio del gas de referencia en Europa (TTF Month Ahead) se puede dividir en tres fases:

Fase 1 – La reducción de las importaciones de GNL y de gas natural por gasoducto llevaron a la primera ola del aumento de precios en el segundo y tercer trimestre de 2021, provocada por el aumento en el consumo de gas como resultado de la recuperación económica de la pandemia de COVID-19.

Fase 2 – A partir de otoño de 2021 los volúmenes decrecientes suministrados por Rusia acentuaron la subida de precios que venían de la fase 1, a pesar del aumento gradual de las importaciones de GNL de la Unión Europea. También fue una agravante las bajas existencias de gas en los almacenamientos subterráneos debidas a las inyecciones de gas insuficientes de Gazprom.

Fase 3 – La invasión rusa de Ucrania provocó una incertidumbre nunca vista en cuanto a las perspectivas a corto plazo para el suministro de gas a Europa, provocando también la reducción en el suministro de volúmenes de gas contratados a la UE desde entonces.

Volumen de negocio

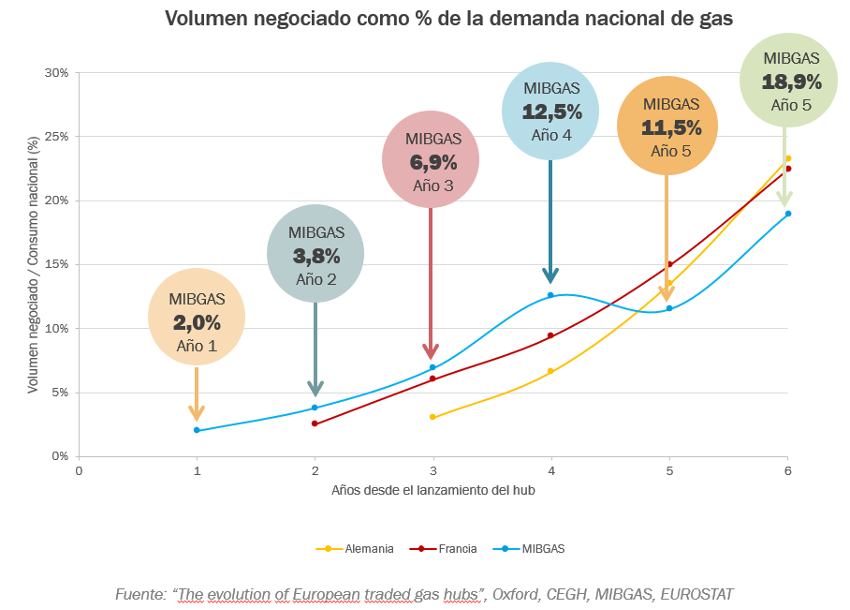

En el informe se observa que, durante este contexto, el punto virtual de balance español (PVB) ha sido uno de los pocos hubs europeos, junto con los hubs holandés (TTF) y checo (CZ), que ha tenido una tendencia ascendente en el volumen negociado en los últimos 3 años.

Otro dato a destacar es que el PVB español ha sido el cuarto hub europeo en cuanto a número de participantes activos durante el mismo periodo.

Unos datos que cobran más relevancia si se tiene en cuenta que el mercado organizado español inició su actividad en diciembre de 2015 y su evolución respecto al resto de hubs de referencia en Europa, en sus primeros años, ha sido muy destacable.

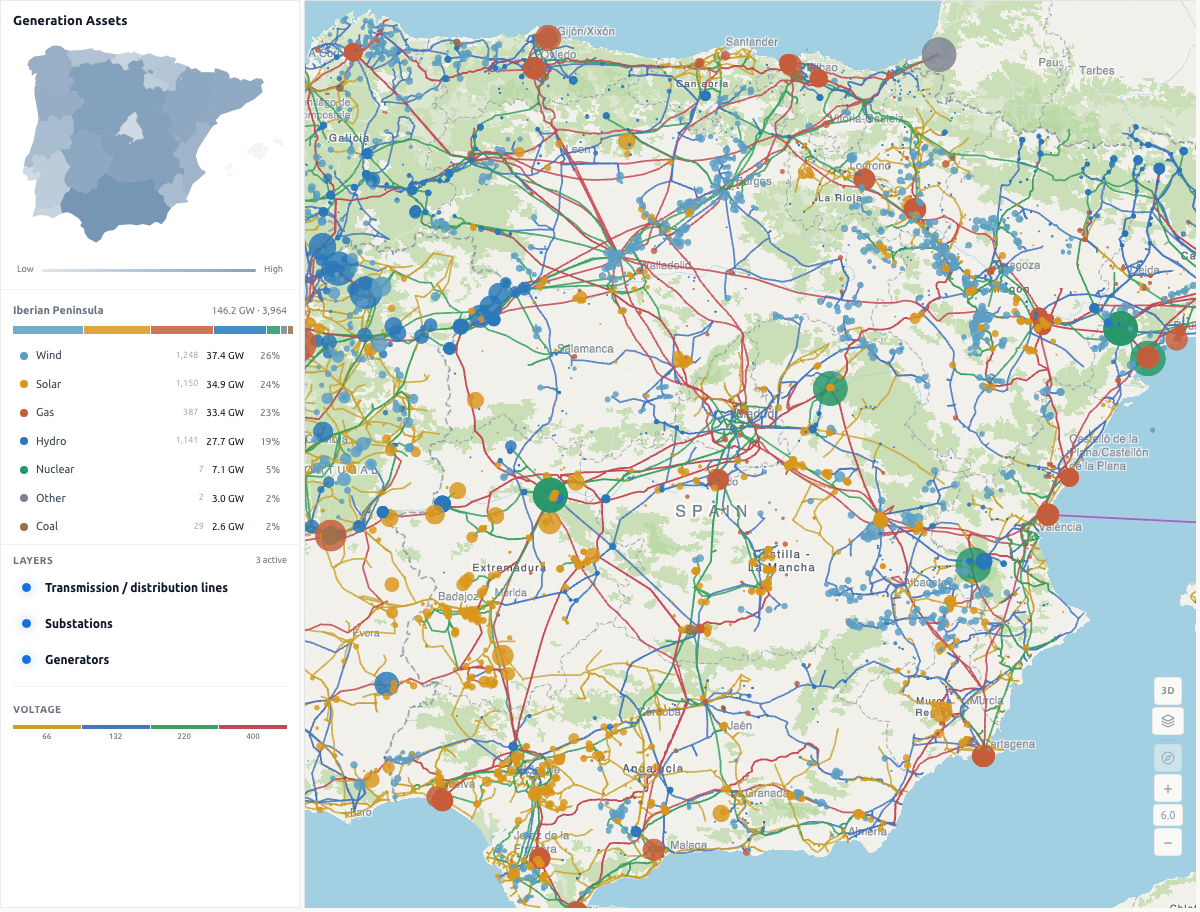

Este informe también destaca la capacidad de las seis plantas de regasificación (ubicadas en Barcelona, Huelva, Cartagena, Bilbao, Sagunto y Mugardos), en su conjunto, con un total de 59 bcm al año, lo que supone una cantidad suficiente para abastecer la demanda nacional (32 bcm en 2021) y exportar gas al exterior. Estas seis plantas suponen en torno al 30% de la capacidad de regasificación en Europa.

Las regasificadoras españolas

Las características del sistema gasista español, junto al amplio número de fuentes de suministro, han hecho que el precio del mercado organizado español (MIBGAS) haya cotizado muy por debajo del de referencia holandés (TTF), cuando históricamente han estado muy acoplados.

Estos datos, junto con el hecho de que MIBGAS haya batido sus récords históricos de negociación durante los últimos meses, llegando a negociar 12,5 TWh/mes, la próxima puesta en operación de la planta de regasificación de El Musel en 2023, la nueva infraestructura de H2Med y la posibilidad real de convertir España en un país exportador de hidrógeno verde son prueba de la capacidad del sistema gasista español en convertirse en uno de los principales hubs de referencia en Europa.

Germán Jiménez es Responsable de compras de Energía en Cosentino y alumno de la Escuela de Organización Industrial (EOI).

Excelente que nos compartan estos artículos , en México tenemos varias opciones y se esta trabajando mucho en este tema , hay muchos acuerdos pendientes internacionales los cuales probablemente se resuelvan el siguiente año.

Nosotros estamos especializados en energía y nos gustaría compartir nuestras soluciones con ustedes www.energiayredes.com

S. prayer

06/07/2023

gracias por el aporte de la información me fue muy útil para mi tesis de grado

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Alejandra Ch

20/04/2023