AleaSoft analiza el comportamiento del mercado eléctrico MIBEL de España y Portugal en junio y entre el 1 y el 4 de julio. En este último período el precio promedio ha aumentado con respecto a los mismos días de la semana pasada. Aunque la producción renovable con energía eólica y solar ha aumentado, la disminución de la producción nuclear e hidroeléctrica, unido al aumento de la demanda de electricidad y la producción con ciclos combinados han empujado los precios al alza.

En los primeros cuatro días de julio, el precio promedio del mercado eléctrico MIBEL de España y Portugal ha sido un 2,9% superior al de los primeros cuatro días de la semana pasada, situándose en 50,29 €/MWh. Este incremento se produce a pesar de que en los tres primeros días de esta semana la producción eólica y solar en España ha sido más alta que la media de la semana pasada, un 24% y un 8,4% respectivamente. Según el análisis realizado por AleaSoft, donde se comparan los valores de los primeros tres días de esta semana respecto a los mismos días de la semana pasada, los factores que han propiciado el incremento de los precios son el aumento de la demanda eléctrica, de un 8,2%, la disminución de la producción nuclear e hidroeléctrica, de un 5,8% y un 9,0% respectivamente, y el aumento de la producción de los ciclos combinados y el carbón, tecnologías que generalmente ofertan a mayor precio, de un 11% y un 58% respectivamente.

En cuanto al global del mes junio de 2019, el mercado MIBEL se posicionó en 47,19 €/MWh de precio promedio en el caso de España y en 47,21 €/MWh en el caso de Portugal, valores un 2,5% y 3,1% inferiores a los de mayo de este año y un 19% menores que en junio del año pasado. De hecho, el precio promedio mensual del mes de junio recién concluido es el más bajo desde mayo del año pasado, y es que durante el primer semestre de 2019 los precios del mercado eléctrico ibérico han ido bajando debido fundamentalmente al descenso de los precios del gas y el carbón y al incremento de la producción renovable.

En junio los ciclos combinados ocuparon el primer lugar en cuanto a cantidad de electricidad producida en España peninsular, con 5168 GWh, algo que no sucedía desde junio de 2011. El segundo puesto lo ocupó la nuclear, con 4672 GWh producidos en junio, seguido de la eólica, con 3173 GWh, que se mueve al tercer puesto después de ser la tecnología que más produjo en el mix español en mayo. La hidroeléctrica y el carbón fueron las tecnologías que registraron los mayores descensos interanuales en su producción en junio, de 57% y 81% respectivamente. El conjunto de la producción solar fotovoltaica y termosolar tuvo un importante incremento interanual en el último mes finalizado, de un 27%, impulsado por la termosolar que aumentó un 48%.

Mercados eléctricos europeos

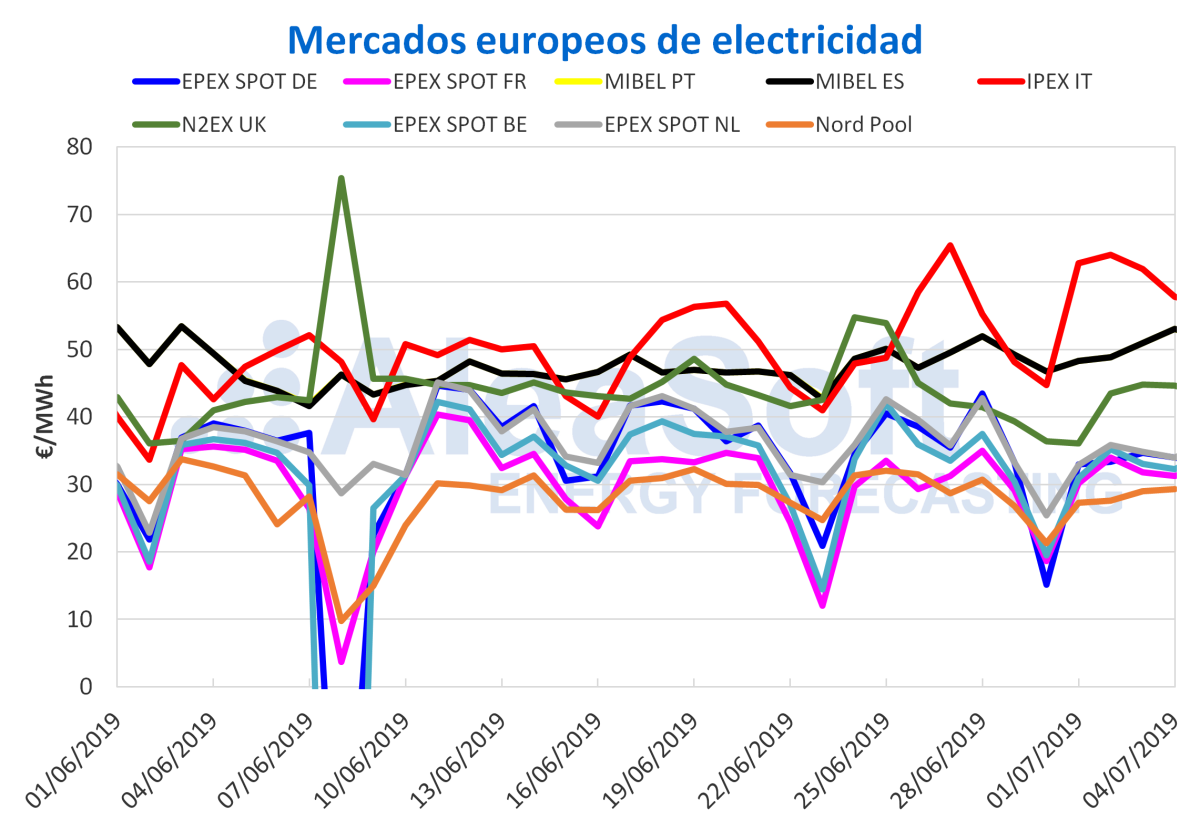

Volviendo al análisis de la primera semana de julio y centrando ahora el análisis en el ámbito europeo, no todos los mercados eléctricos analizados se han comportado de la misma forma si se compara el precio promedio entre el 1 y el 4 de julio respecto al de los primeros cuatro días de la semana pasada. Los precios suben en los mercados MIBEL, EPEX SPOT de Francia e IPEX de Italia, siendo este último el de mayor incremento, de un 12%. En el resto de mercados de EPEX SPOT, en el mercado Nord Pool de los países nórdicos y en el mercado N2EX de Gran Bretaña los precios han bajado, siendo este último el de mayor descenso, de un 14%.

Los mercados europeos analizados siguen esta semana del 1 de julio distribuidos en dos grupos según su precio. En el grupo con los precios más bajos, los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos han estado muy alineados con valores sobre los 30 €/MWh, y el mercado Nord Pool ha tenido precios diarios unos 3 €/MWh por debajo de los del resto de mercados del grupo, posicionándose como el de menor precio en lo que va de semana. El grupo de mercados con precios más altos ha estado un poco más disgregado, con IPEX a la cabeza con precios sobre los 60 €/MWh, seguido de MIBEL con precios alrededor de 50 €/MWh y por último de N2EX con precios alrededor de 44 €/MWh.

Fuentes: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Brent, combustibles y CO~2~

Los precios de los futuros del petróleo Brent para el mes de septiembre en el mercado ICE sufrieron una caída este martes 2 de julio de un 4,1% con respecto al día anterior, cerrando en 62,40 $/bbl. Ayer miércoles 3 de julio se recuperaron y cerraron en 63,82 $/bbl. En este mercado, esta semana pesan la disminución de los inventarios de crudo de Estados Unidos, aunque fue menor que la esperada, el acuerdo de la OPEP+ de extender los recortes de producción hasta marzo de 2020 y el acuerdo alcanzado el fin de semana pasado entre el presidente de los Estados Unidos Donald Trump y su homólogo chino Xi Jinping para reanudar las negociaciones comerciales entre sus respectivos países.

Los futuros de gas TTF en el mercado ICE para el mes de agosto se recuperaron ligeramente a comienzos de esta semana, después de mantenerse cotizando a la baja durante un largo período de tiempo, cerrando el lunes 1 de julio un 2,5% por encima del cierre del viernes 28 de junio. No obstante, después de esta subida, han vuelto a la tendencia a la baja el resto de esta semana.

Los precios de los futuros del carbón API 2 en el mercado ICE para el próximo mes de agosto se han estado cotizando a la baja desde octubre de 2018, igualando el jueves 27 de junio el mínimo de los últimos dos años de 51,55 $/t que ya habían alcanzado el 19 de junio. A comienzos esta semana se han recuperado y ayer miércoles 3 de julio cerraron en 54,30 $/t.

Los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2019 se mantienen estables esta semana alrededor de 27 €/t.

Futuros de electricidad

Los futuros de electricidad de España en los mercados OMIP y EEX, así como los de Portugal en el mercado OMIP, para el cuarto trimestre de 2019 se mantienen con poca variación desde la semana del lunes 24 de junio y cerraron ayer 3 de julio un 0,1% ****más alto que dicho lunes.

De forma similar los futuros para el próximo año, tanto en los mercados OMIP y EEX para España como en el mercado OMIP para Portugal, se mantienen estables en torno a los 56 €/MWh desde la semana pasada. En la jornada de ayer cerraron en 55,90 ****€/MWh para el caso de los mercados OMIP y EEX de España y en 56,25 ****€/MWh para el caso del mercado OMIP para Portugal.

Los futuros de Francia en el mercado EEX para el próximo trimestre se mantienen oscilando en la banda de 55,30 €/MWh a 57,30 €/MWh desde hace dos semanas con una ligera tendencia a la baja y cerraron ayer miércoles 3 de julio en 55,35 €/MWh. Paralelamente los futuros de Alemania en el mercado EEX para el próximo trimestre se mantienen oscilando desde la semana pasada alrededor de 9 €/MWh por debajo del mercado francés. Los futuros para el próximo año 2020 en estos dos mercados sufrieron una caída ayer miércoles 3 de julio cercana al 2% con respecto al martes anterior después de mantenerse prácticamente sin cambios desde el 24 de junio.

España peninsular, producción eólica y fotovoltaica

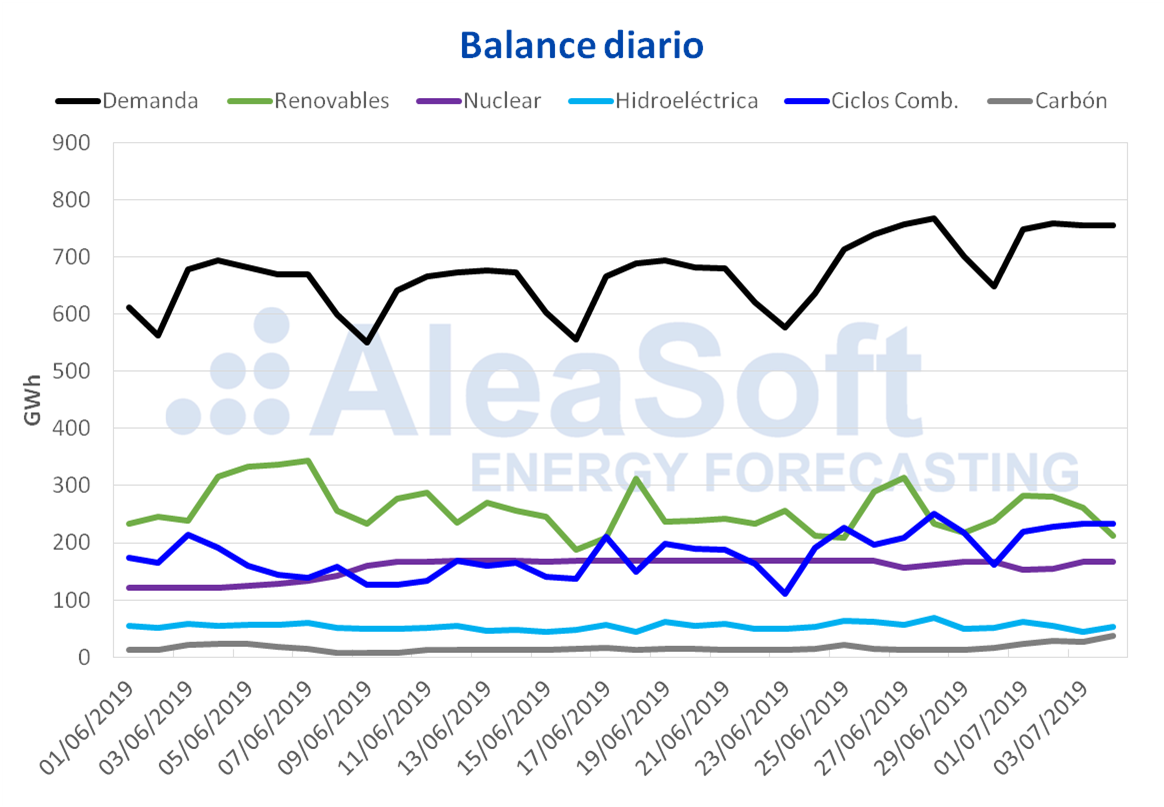

La demanda eléctrica de España peninsular disminuyó un 1,4% interanual en el mes de junio pasado. Según datos de REE, si se corrigen los efectos de laboralidad y temperatura, la reducción fue de un 2,9%. En los días transcurridos de esta semana, la demanda ha aumentado un 8,2% respecto al período del 24 al 26 de junio. Según los cálculos realizados por AleaSoft, al corregir el efecto de laboralidad del festivo regional del 24 de junio, el crecimiento de la demanda ha sido de 6,8%. Esta semana las temperaturas están siendo algo superiores a las de la semana pasada, lo que ha favorecido el incremento de la demanda eléctrica.

La producción eólica aumentó un 24% de lunes a miércoles de esta semana respecto a la media de la semana pasada. Para la próxima semana las previsiones de AleaSoft pronostican una producción media con esta tecnología similar a la de esta semana.

La producción solar, que agrupa a la fotovoltaica y a la termosolar, aumentó un 8,4% de lunes a miércoles de esta semana respecto a los valores medios de la semana pasada. En AleaSoft se espera que la siguiente semana los valores medios de la producción solar sean ligeramente superiores a los de esta semana.

Recientemente, la central nuclear Ascó II tuvo una corta parada no programada del 1 al 2 de julio, debido a la parada del alternador de la turbina principal por una señal de alta temperatura en una sus fases, según ha informado el Consejo de Seguridad Nuclear (CSN). En este contexto, la producción nuclear disminuyó un 5,8% de este lunes a miércoles respecto a los mismos días de la semana anterior.

La producción hidroeléctrica ha retrocedido un 9,0% en lo que va de semana respecto a los primeros días de la semana pasada.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas son actualmente de 11 807 GWh, 228 GWh menos que la semana pasada, lo que representa el 51% de la capacidad total, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Fuente: AleaSoft Energy Forecasting.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios