La tan temida subida de precios que al final se dio muy tímidamente en mayo, ha llegado de pleno en junio y sube tanto a nivel mayorista como doméstico. Es una subida esperada, al ser estacional, por lo que tampoco debe alarmarnos pero si estar prevenidos y conocer cómo de intensa es.

Como toda subida es mal recibida, pero si comparamos este junio, con otros pasados o con sus medias, vemos que el mercado sigue comportándose mucho mejor que otros años, lo cual sigue siendo buena noticia. Como siempre veámoslo por partes.

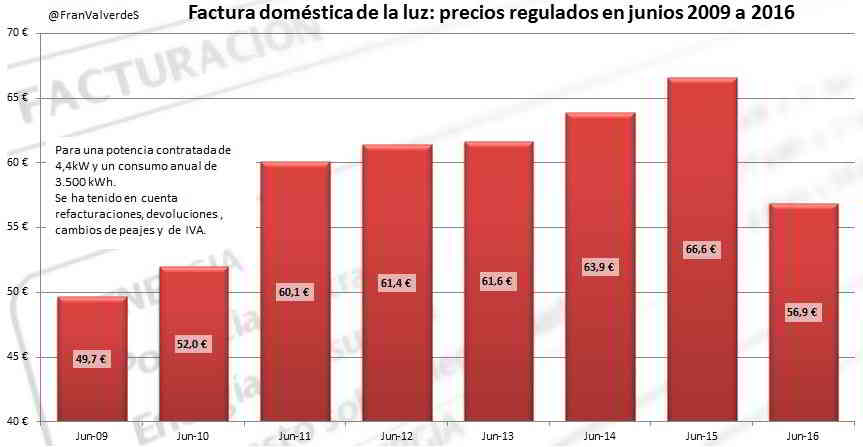

Precios domésticos - PVPC

Importante subida en el recibo, de **nada menos que un 8,9% **con respecto al mes anterior, dejando la factura de una familia media (4,4kW de potencia contratada y 3.500 kWh de consumo constante al año) en 56,9 € desde los 52,2 € de mayo. Sin embargo, nuevamente debemos retraernos hasta 2010 para encontrar una factura de junio más baja que la de este año, siendo un 14,5% inferior a la de junio del año pasado (66,6€) y un 11,1% inferior a la de la media de los 3 últimos junios (64€), vistas así las cosas ¡no está nada mal

El acumulado de bajada en este primer semestre con respecto al mismo del año pasado, decae algo pasando desde el 16,3% al 16% lo que supone un ahorro acumulado en estos primeros 6 meses de unos 62,3 € o lo que es lo mismo, como si tuviéramos una factura gratis (algo más).

variacion_pvpc

El precio del PVPC en junio fue de 0,100455 €/kWh en la modalidad de periodo único y en Discriminación Horaria (antigua tarifa nocturna) de 0,119989 €/kWh y 0,052503 €/kWh en periodos punta y valle respectivamente.

El promedio de precios mensuales para el último año móvil, esto es, desde julio de 2015 a junio de 2016 ha sido de 0,108432 €/kWh en la modalidad de periodo único y en Discriminación Horaria 0,130097 €/kWh y 0,055091 €/kWh en periodos punta y valle respectivamente. Con estos precios nuestra familia media habría pagado 718 € en este año móvil.

Los datos anteriores son especialmente útiles a modo de comparación: sabiendo los precios por los que ronda PVPC puedes coger cualquiera de tus facturas de hasta hace un año y comparar a cómo estabas pagándola o ingresar ese consumo/potencia en el comparador de la CNMC y ver qué compañía te conviene más.

Ya te adelanto que si estás en mercado libre con alguna de las grandes, has pagado más, a pesar de ese fabuloso descuento que te ofrecieron y eso sin contar los servicios adicionales que también seguramente pagues y no necesitas.

Las perspectivas para este año siguen sin cambiar y se prevé que el mercado mayorista de electricidad (al cual está íntimamente ligado los precios de PVPC) sea más bajo que en 2015, por lo que los precios medios de la energía según avancemos el año, deberían ser menores aún, y el coste de la factura anual mostrada anteriormente, también.

Parece que la refacturación que teníamos pendientes sobre el PVPC ya es inminente y falta sólo su salida en el BOE y será diferente a la que calculó la CNMC recientemente. El nuevo margen se aplicará en parte sobre el fijo (margen diferente para cada año desde 2014) y otra sobre el consumo (sólo desde la aplicación del nuevo RD en 2016). Los incrementos que supondrán para nuestra familia media son:

2014 un incremento de 0,34€

2015 un incremento de 1,34€

2016 Enero-Julio (suponiendo 1 de agosto como de entrada en vigor): 0,55€

2016 Agosto-Diciembre (suponiendo 1 de agosto como de entrada en vigor): 1,43€

La parte a refacturar serán los 3 primeros puntos, esto es, unos 2,23€

Se da la circustancia de que a partir de agosto bajará el fijo y subirá el consumo, por lo que de nuevo es importante la relación potencia contratada/consumo sucediendo que si se consume poco (para nuestra familia, menos de 800 kWh/año), como es el caso de casas vacías o uso esporádico, la factura bajará. Por el contrario, aquellos que consuman más, como calefacción eléctrica, mucho uso del aire acondicionado o carga de coche eléctrico, les subirá más.

De todas formas todo lo anterior se comprobará cuando salga el RD en el BOE.

Mercado mayorista de electricidad - OMIE

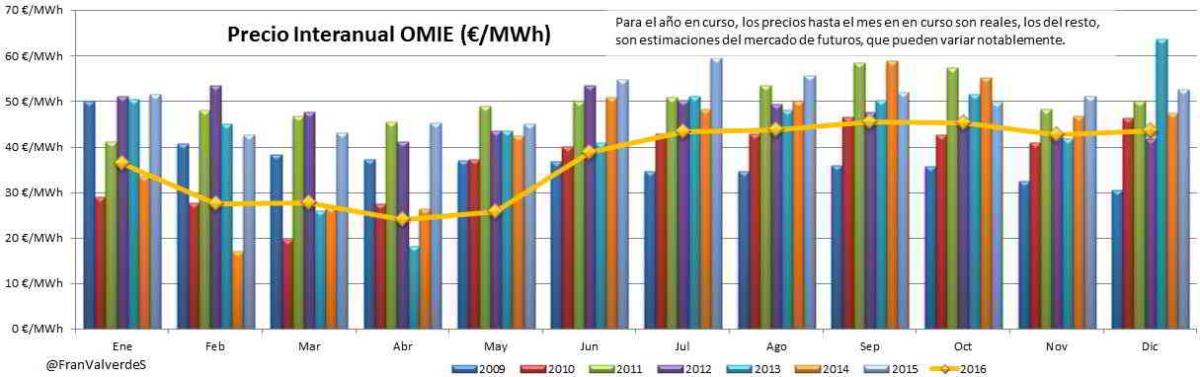

¡Impresionante subida del 51% con respecto al mes anterior! Hemos pasado de 25,76 €/MWh de mayo a 38,90 €/MWh dándose una gran paradoja, a pesar de haber subido con fuerza se ha mantenido en unos precios más bajos que los junios de los últimos 6 años, y es que veníamos de un mayo excepcionalmente barato, pudiéndose clasificar, a pesar de todo, como bueno. Que un mes tenga precios altos o bajos no dice nada si no se sitúa en su contexto y se compara con otros, de no ser así ... ¡todos serían caros o baratos, según nuestra visión del mercado!

diferencias_omie

Ha bajado nada menos un 28,9% con respecto a junio del año pasado (54,73 €/MWh) o un 20,4% con respecto a la media de los 3 últimos junios (48,85 €/MWh), Vistas así las cosas, se posiciona como **el tercer mejor mes del año **tras mayo y febrero.

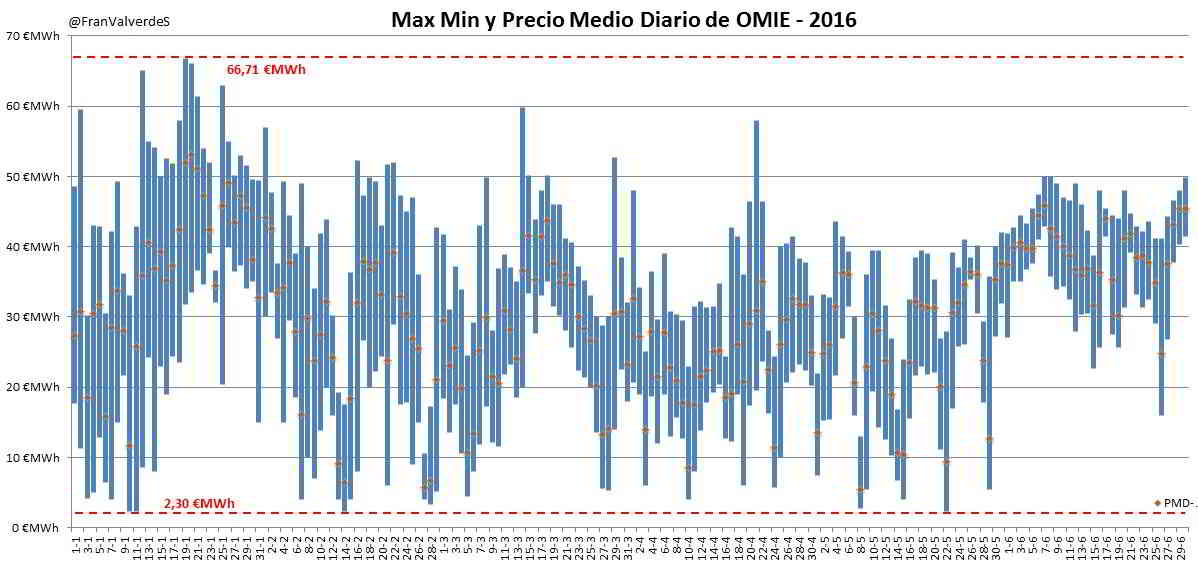

Este mes ninguna hora ha superado, por poco, los 50 €/MWh, quedándose los extremos en 49,98 €/MWh (días 7 y 8 y curiosamente en primeras horas de la mañana, no por la noche) y 16 €/MWh (el día 26 y también a primera hora). No se han superado pues ni el máximo (66,71 €/MWh) ni el mínimo anual (2,3 €/MWh):

max_min_pmd_omie

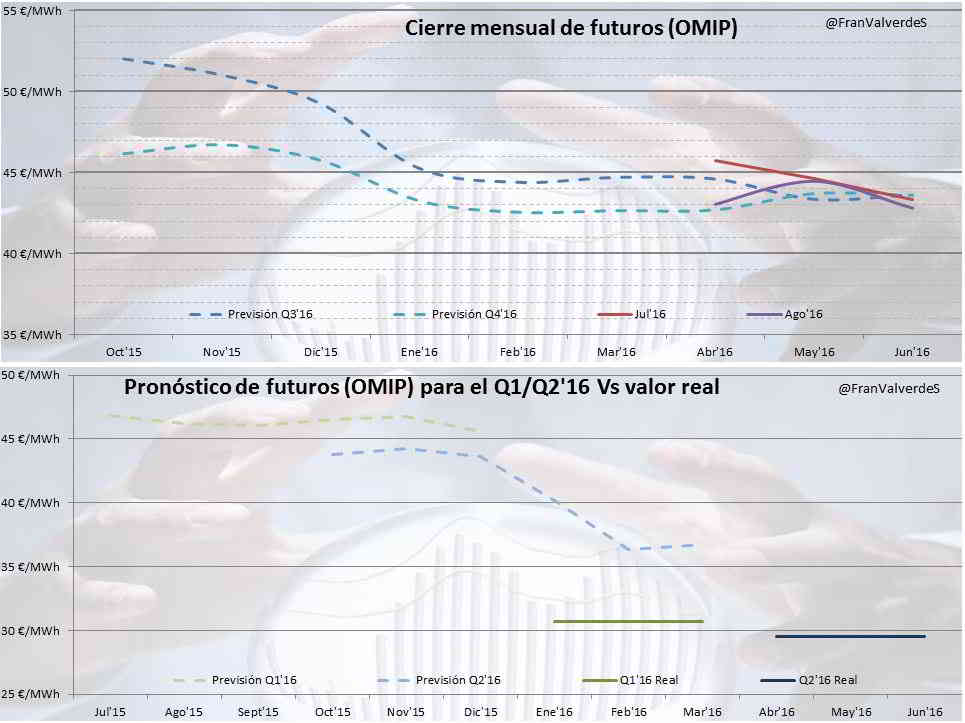

Como los mercados de futuros pronosticaban un junio más caro de lo que realmente ha salido (desde los 43,75 de enero a los 40,2 de mayo) y el resto de meses que restan del año también están a la baja, la previsión de precio medio para el año completo sigue bajando, desde los 37,42 de mayo hasta los 36,78 Sigo pensando que subirá algo, pero de mantenerse mes a mes o seguir bajando, colocarían a 2016 COMO EL MEJOR AÑO DE LA HISTORIA DE OMIE, superando a 2009 y 2010 que cerraron a 37 €/MWh. Nos espera pues un segundo semestre apasionante ¿no?

Futuros

El Q2 ha cerrado en 29,55 €/MWh, bastante mejor de lo que me esperaba, y 7€ por abajo de lo pronosticado a finales de mayo y desde luego lejos de la zona de 44 € prevista de octubre a diciembre. Ligera tendencia a la baja de julio y agosto sobre la zona de 43 €/MWh y prácticamente mantenimiento de Q3 y Q4 sobre los 43,5 €/MWh.

futuros

Fuentes

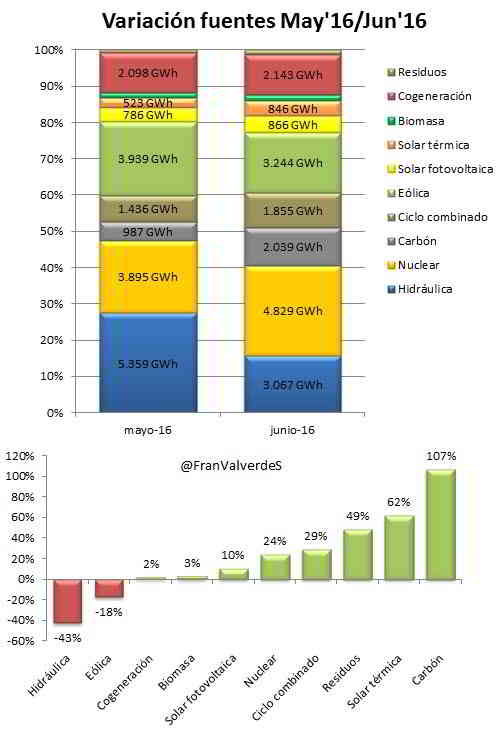

Con sólo echar un vistazo al gráfico se puede adivinar cuál ha sido el causante principal de la subida de Junio: un descenso de generación hidráulica de nada menos un 43% acompañado de otro 18% en la producción eólica, han provocado el uso de fuentes más caras, así el carbón se ha más que duplicado y los ciclos combinado también han aumentado un 29%.

Notable también el incremento de la energía solar térmica (62%) y de la generación por residuos (49%). y también destaca el incremento de la nuclear (24%), al finalizar la recarga de Ascó II y Trillo.

variacion_fuentes

A pesar del bajón hidráulico, si comparamos la generación por agua de junio del 2015 con la de este año, se ha generado un 17,5% más este junio y con el viento sucede lo mismo, la generación con respecto al mismo mes de 2015 aumenta un 13%.

Comparando también con el mismo mes del año pasado, el carbón ha descendido un 61,8% mientras que los ciclos sólo lo hacen un ligero 1,3%

El descenso de agua y viento han provocado también un descenso en la generación renovable de tal forma que si en mayo fue del 55,1% en junio sólo llegó al 42,3%

En lo que llevamos de año las tres primeras fuentes de generación han sido (por orden) eólica, nuclear e hidráulica, estas dos últimas intercambiando posición desde el mes pasado, las demás quedan bastante atrás.

fuentes_2015_2016

Mercados europeos

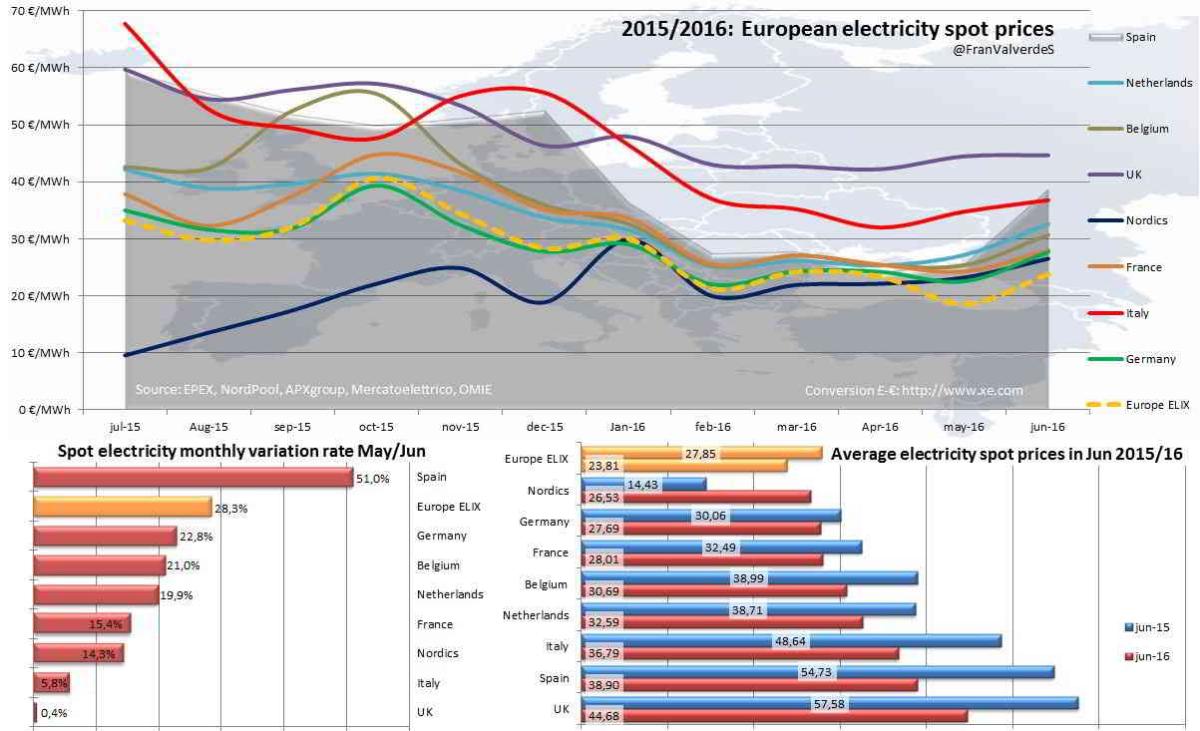

Subidas generalizadas en los mercados más importantes de Europa, sin embargo la importante subida del omie (51%) ha hecho que seamos la zona que más intensamente lo ha hecho, y además con diferencia, puesto que la segunda mayor subida es la de Alemania con un 22,8%, ¡prácticamente la mitad! Esto nos ha catapultado al 2º mercado más caro de Europa, superando a Italia y tras Reino Unido, quedando estos tres países/zonas en idéntica posición de hace un año.

European_Spot_Prices

Sin embargo España también es la zona que más diferencial recorta con los precios de junio del año pasado, un 28,9% seguido de Italia (24,4%) y Reino Unido (22,4%).

El mercado spot del Reino Unido sube un 8,1% pero debido al Brexit, la libra se ha depreciado casi otro tanto por lo que en la gráfica parece que no se hubiera incrementado

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios