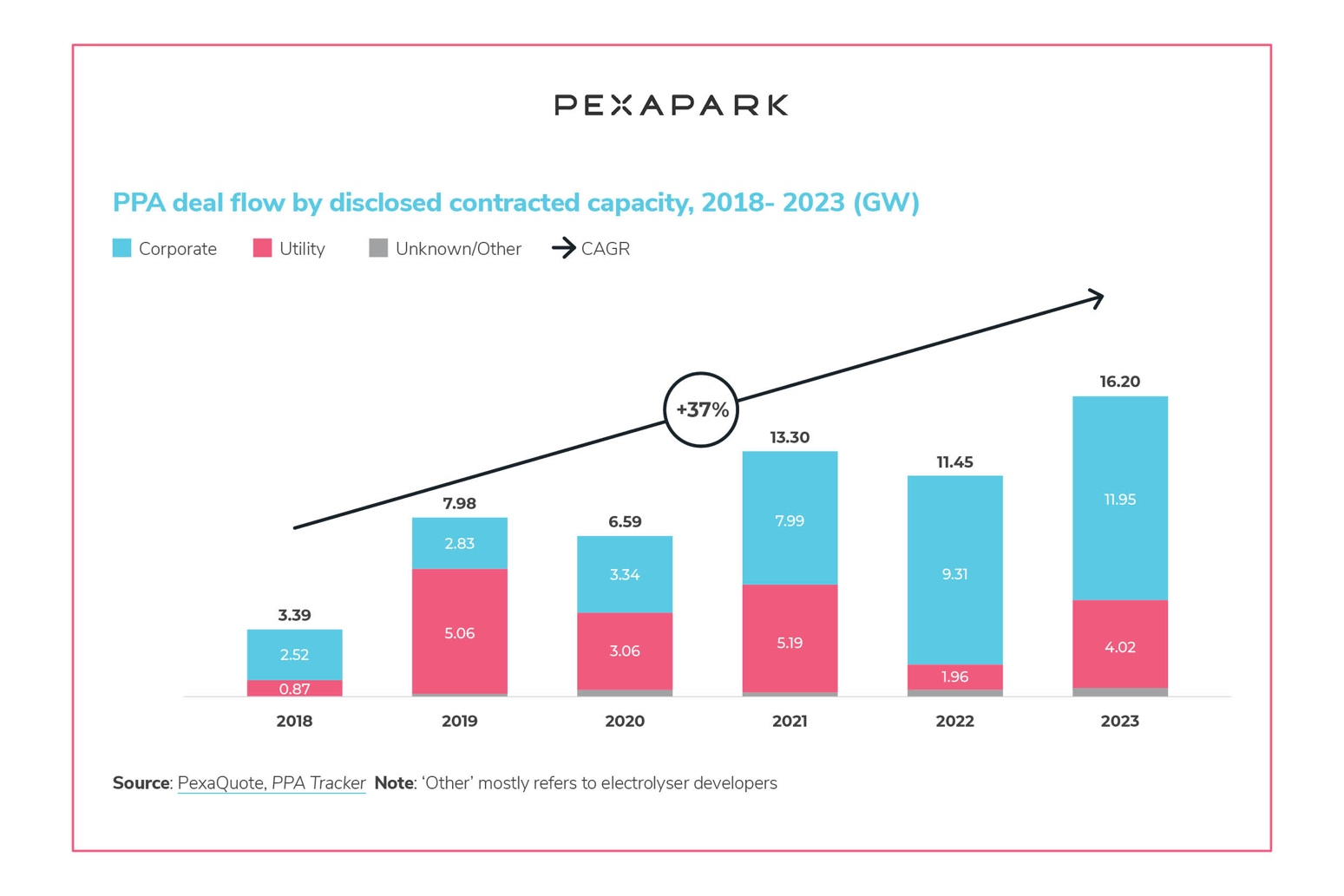

2023 ha sido el año más activo y dinámico para los contratos de compraventa de energía renovable en Europa hasta la fecha, batiendo récords tanto en volumen como en número de acuerdos firmados. El año pasado se registraron 16,2 gigavatios (GW) de volúmenes contratados, lo que supone un notable aumento de más del 40% respecto al año anterior. El número de acuerdos aumentó un 65% con respecto a 2022, con un total de 272 PPA anunciados. España siguió liderando el mercado tanto en volumen como en número de operaciones por quinto año consecutivo, con 4,67 GW.

El mercado, que no ha dejado de superar múltiples altibajos, está entrando en su "edad de oro". Entre los factores que contribuyen a estas perspectivas optimistas cabe citar la menor volatilidad con respecto a los máximos de 2022, la estabilización de los precios y la creciente madurez de compradores y vendedores en la gestión de los riesgos energéticos. Estas condiciones han desencadenado una plétora de innovaciones y avances en el mercado europeo de PPA, iniciando un nuevo capítulo para la transición energética del continente.

Esta es una de las principales conclusiones del informe European PPA Market Outlook 2024, la cuarta edición de una serie de informes anuales de Pexapark, proveedor líder de referencias de precios de PPA e inteligencia de mercado, software empresarial y servicios de asesoramiento para energías renovables.

Según el informe, la actividad del mercado estuvo impulsada por las empresas, pero mejoró el equilibrio entre éstas y las empresas de servicios públicos. Las empresas consiguieron 11,95 GW, un 28% más que en 2022, en 218 operaciones. Esto se vio respaldado por un significativo aumento del número de operaciones del 66% interanual. Las empresas de servicios públicos representaron el 23% de los volúmenes, lo que supone un aumento respecto a la cuota del 18% del año pasado y el 18% del número de operaciones. Esto se traduce en 4,02 GW, más del doble de los 1,96 GW de 2022, a través de 48 acuerdos, lo que supone un aumento del 60% respecto a los 30 acuerdos del año pasado.

España siguió liderando el mercado tanto en volumen como en número de acuerdos por quinto año consecutivo, con 4,67 GW. Alemania ascendió a la segunda posición del mercado, con un volumen para 2023 de 3,73 GW. La energía solar fotovoltaica (1,77 GW en 18 acuerdos) y la eólica marina (1,73 GW en 14 acuerdos) desempeñaron un papel equivalente en este logro, devolviendo al sector solar alemán a la primera plana.

En conjunto, los volúmenes totales de PPA solares cuadruplicaron los de la eólica terrestre y marina, con 10,5 GW en 160 acuerdos. La eólica terrestre registró 2,3 GW en 58 contratos, mientras que la marina alcanzó los 2 GW en 20 contratos.

Sin embargo, no todo fue coser y cantar en 2023. Los fundamentos del mercado ejercieron presión sobre la financiación, y el coste de la deuda alcanzó un máximo de casi el 3,9% (tipo swap en euros) en 2023. Los PPA de carga base no gestionados siguieron siendo noticia, y el riesgo de canibalización también afectó a las estructuras de precios de pago por producción (PAP).

Los PPA a corto plazo con un plazo superior a 1 año como parte de las estrategias de venta dinámica sufrieron reveses debido a la introducción de topes de ingresos. El informe señala que algunos agentes del mercado consideraron estas herramientas como una oportunidad para obtener beneficios rápidos en lugar de como una herramienta de optimización de la gestión del riesgo, a pesar de sus evidentes ventajas. El panorama de los PPA a corto plazo, de hasta 5 años, era más matizado, y los fundamentos del mercado seguían siendo favorables.

Las intervenciones reguladoras crearon un entorno más favorable para los PPA en 2023, pero sigue habiendo incertidumbre. Por ejemplo, se espera que la introducción de nuevos sistemas gubernamentales de garantía de crédito, como el recientemente implantado en Francia, amplíe significativamente el grupo potencial de compradores que entran en el mercado de los PPA. No obstante, la competencia entre los CfD y el mercado PPA podría ser un nuevo reto para 2024.

De cara al futuro, el mercado de los PPA está preparado para seguir evolucionando. Los nuevos desarrollos en los PPA híbridos, los enfoques de contratación verde 24/7, los PPA para la producción de H2 verde y los PPA multi-comprador atraerán más atención en 2024.

Sobre la base del creciente apetito y sofisticación, se espera que el mercado de PPA a largo plazo supere los 20 GW. Pexapark espera que Alemania desafíe a España por el primer puesto y se convierta en el mercado más activo para los PPA este año.

Luca Pedretti, cofundador y director de operaciones de Pexapark, ha declarado: "Una de las principales tendencias que observamos es la evolución del papel de las empresas de servicios públicos en el mercado, que ofrecen soluciones a los retos planteados por la volatilidad de los precios, la intermitencia y las normas ecológicas más estrictas. Propietarios de proyectos, empresas de servicios públicos y corporaciones están uniendo fuerzas para aprovechar los puntos fuertes de cada uno, y aumentará el papel de los PPA más estructurados. Los gestores de riesgos, como las empresas de servicios públicos, tienen la oportunidad de seguir evolucionando hasta convertirse en "integradores del mercado" que desbloqueen importantes innovaciones en el mercado".

En palabras de Maritina Kanellakopoulou, analista principal de Pexapark: "Es positivo observar una mayor comprensión de los riesgos asociados a los mercados abiertos tanto por parte de los compradores como de los vendedores. El sector de las energías renovables se está adaptando lentamente a la nueva fase de la transición energética, pudiendo beneficiarse del amplio espectro de oportunidades de una manera ajustada al riesgo. Esperamos que la tendencia siga creciendo en la dirección correcta".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios