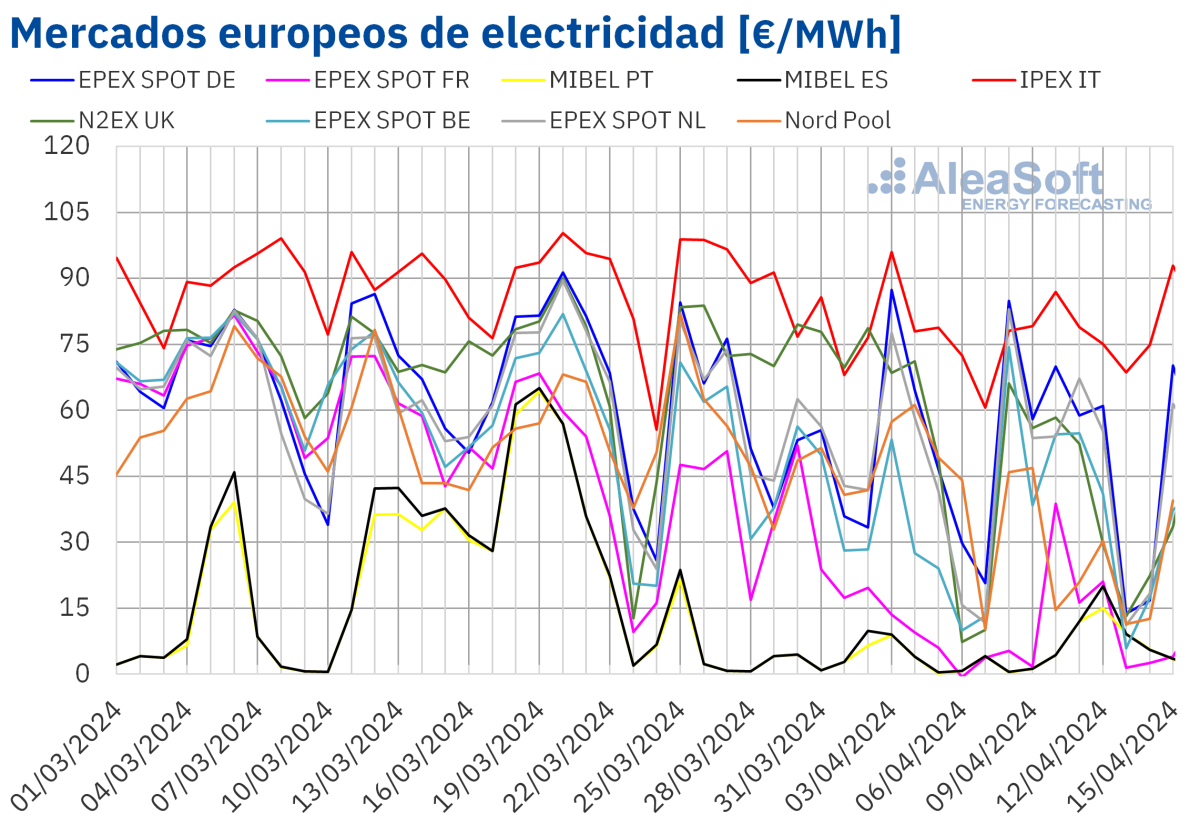

España y Portugal llevan 10 semanas consecutivas con los precios de la electricidad más bajos de Europa

Todos los mercados, excepto Italia, registraron precios horarios negativos. El mercado español sumó la mayor cantidad de horas con precios negativos: 45

En la segunda semana de abril, los precios de casi todos los principales mercados eléctricos europeos fueron superiores a los de la semana anterior, aunque en la mayoría el promedio semanal fue inferior a 50 €/MWh. El mercado ibérico MIBEL tuvo los precios más bajos por décima semana consecutiva. Todos los mercados, excepto Italia, registraron precios horarios negativos. El mercado español sumó la mayor cantidad de horas con precios negativos: 45. En Portugal e Italia la fotovoltaica alcanzó récords históricos. Los precios del gas y el CO~2~ aumentaron.

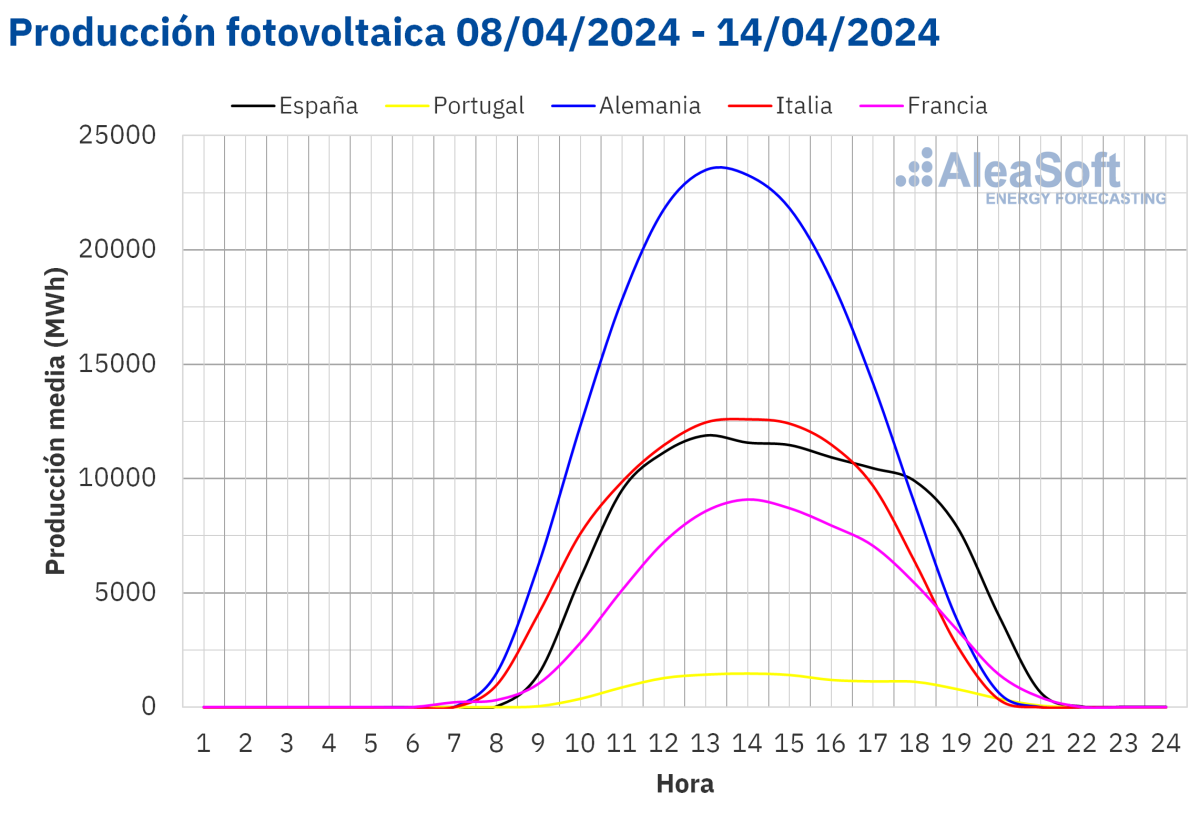

Producción solar fotovoltaica y termoeléctrica

El mercado alemán experimentó el mayor incremento, del 35%, con un cambio de tendencia tras la bajada de la semana precedente. En el mercado ibérico y el mercado francés se registró un incremento del 28% en ambos casos. El mercado italiano fue el de menor incremento, al registrarse un aumento de la producción solar de un 1,7% en el conjunto de la semana. Estos mercados continuaron por segunda semana consecutiva con una tendencia al alza.

Para la semana del 15 de abril, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar descenderá en Italia, España y Alemania.****

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

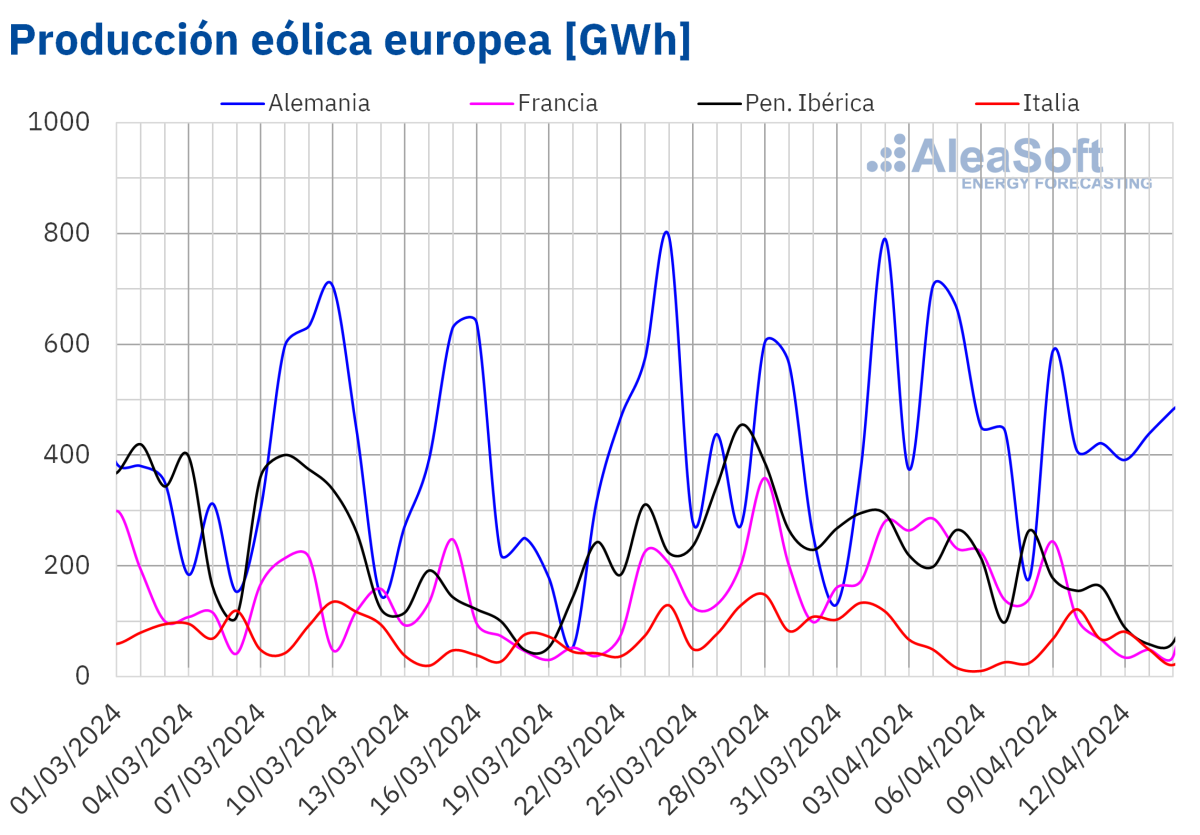

Producción eólica

Según las previsiones de producción eólica de AleaSoft Energy Forecasting para la semana del 15 de abril, la producción con esta tecnología aumentará en todos los mercados analizados respecto a la semana anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

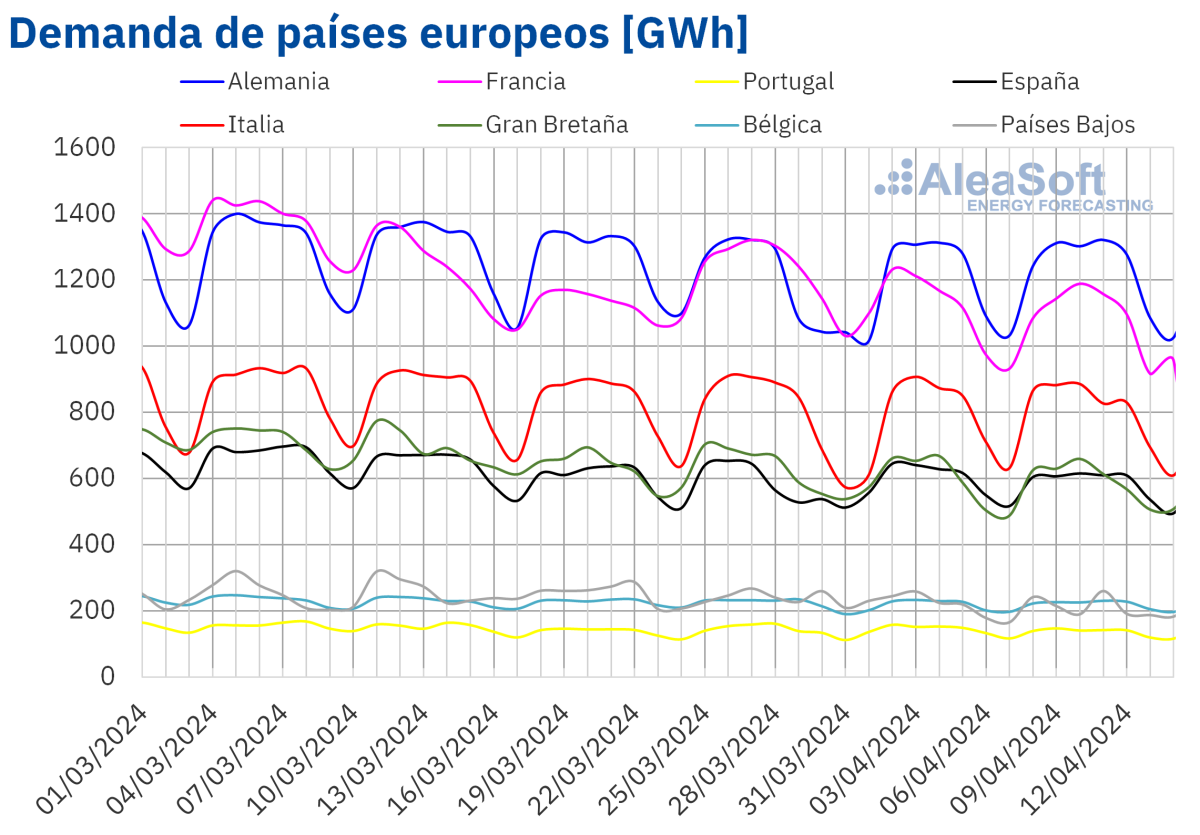

Demanda eléctrica

Durante la semana del 8 de abril, la demanda eléctrica fue menor que la demanda registrada en la semana precedente en la mayoría de los principales mercados eléctricos europeos. El mercado portugués registró la mayor caída, de un 5,1%, mientras que el mercado de Gran Bretaña fue el de menor descenso, del 0,6%.

Ambos mercados experimentaron descensos por segunda semana consecutiva. En los mercados de España, Francia y los Países Bajos se experimentaron bajadas de entre el 1,9% del español y el 3,6% del neerlandés. De manera contraria, los mercados de Alemania, Italia y Bélgica experimentaron incrementos del 2,8%, 2,7% y 1,0%, respectivamente.

En la segunda semana de abril, las temperaturas medias aumentaron en todos los mercados analizados, favoreciéndose así la bajada de la demanda en la mayoría de los mercados. Los incrementos estuvieron entre los 0,3°C en Francia y los 2,3°C en Italia. En Bélgica las temperaturas registradas fueron muy similares a las de la semana anterior.

Para la semana del 15 de abril, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en Portugal, los Países Bajos, Bélgica, España, Francia e Italia mientras que se prevé un descenso de la demanda en Gran Bretaña y Alemania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

En la segunda semana de abril, los promedios semanales continuaron por debajo de 50 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado alemán y el mercado italiano, con promedios de 51,87 €/MWh y 77,39 €/MWh, respectivamente. En cambio, los mercados portugués y español registraron los menores promedios semanales, de 6,85 €/MWh y 7,55 €/MWh, respectivamente, alcanzando la décima semana consecutiva con los precios semanales más bajos. En el resto de los mercados analizados, los precios estuvieron entre los 12,46 €/MWh del mercadofrancés y los 48,94 €/MWh del mercado neerlandés.

Por lo que respecta a los precios horarios, en la segunda semana de abril, todos los mercados europeos analizados registraron precios negativos, excepto el mercado italiano. El mercado alemán alcanzó el precio horario más bajo, de ‑60,07 €/MWh, el domingo 14 de abril, de 14:00 a 15:00. Este precio fue el menor desde principios de julio de 2023 en este mercado. Por otra parte, el mercado ibérico registró el mayor número de horas con precios negativos, un total de 45 horas desde el lunes 8 hasta el domingo 14 de abril, alcanzándose el menor valor de, ‑1,01 €/MWh, entre las 15:00 y las 17:00 del domingo 14.

Durante la semana del 8 de abril, el aumento del precio promedio del gas y de los derechos de emisión de CO~2~, así como el descenso de la producción eólica en casi todos los mercados analizados, ejercieron su influencia al alza sobre los precios de los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la tercera semana de abril los precios podrían continuar aumentando en la mayoría de los mercados eléctricos europeos analizados, influenciados por el incremento de la demanda y el descenso de la producción solar.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

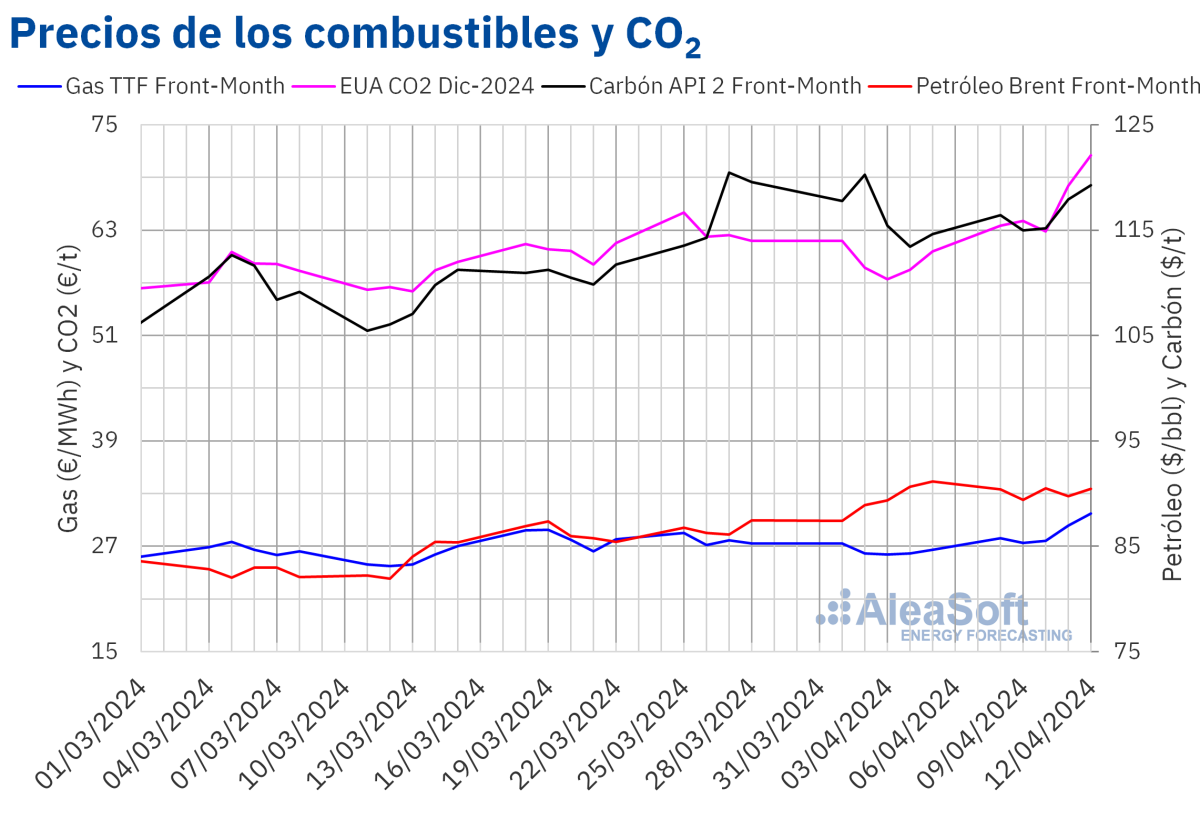

Brent, combustibles y CO~2~

En la segunda semana de abril, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de los niveles de las últimas sesiones de la semana anterior, oscilando alrededor de los 90 $/bbl. El martes 9 de abril, estos futuros registraron su precio de cierre mínimo semanal, de 89,42 $/bbl. En cambio, el miércoles 10 de abril, alcanzaron el precio de cierre máximo semanal, de 90,48 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,3% mayor al del miércoles anterior. Después de bajar el jueves, el viernes los precios volvieron a subir hasta 90,45 $/bbl. Este precio de cierre fue un 0,8% menor al del viernes anterior.

En la segunda semana de abril, la tensión en Oriente Medio contribuyó a mantener los precios de los futuros de petróleo Brent por encima de 89 $/bbl. Sin embargo, el aumento de las reservas de crudo estadounidenses y la falta de perspectivas de un recorte de los tipos de interés en ese país ejercieron su influencia a la baja sobre los precios. Por otra parte, en la segunda semana de abril, la OPEP mantuvo sus previsiones de crecimiento de la demanda para 2024 y 2025, mientras que la Agencia Internacional de la Energía redujo sus previsiones de crecimiento de la demanda mundial de petróleo respecto a las del mes anterior.

La tensión en Oriente Medio y los ataques rusos a infraestructuras energéticas ucranianas ejercieron su influencia al alza sobre los precios. La aprobación de un proyecto de regulación europea, según el cual los estados podrían limitar la importación de gas procedente de Rusia, incluido el gas natural licuado, también contribuyó a la subida de los precios en la segunda semana de abril. Además, la demanda de gas natural licuado en Asia está aumentando, anticipándose al inicio de las compras para rellenar las reservas en Europa durante el verano.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y el almacenamiento de energía

El jueves 11 de abril, AleaSoft Energy Forecasting y AleaGreen celebraron el webinar número 43 de su serie de webinars mensuales. En esta ocasión, Raúl García Posada, Director de ASEALEN, la Asociación Española de Almacenamiento de Energía, participó por tercera vez en los webinars mensuales. Además de la evolución y perspectivas de los mercados de energía europeos, este webinar analizó la normativa, la situación actual y las perspectivas para los próximos meses del almacenamiento de energía.

españa y portugal y alemania con altos % en su generacion de energia solar . por que sera ?? y mientras aun hay quien desde posicionamientos politicos ,,, siguen con el raka raka de alargar lo nuclear . las renovables y sus bajos precios en la generacion de energia electrica unas 8 horas de las 24 , han venido para quedarse , habra que aumentar las horas de generacion de energia electrica a 0 euros y asi quizas el mercado , los inversores reaccionen y empiecen a invertir en ALMACENAMIENTO

Carlos

16/04/2024

¿Cómo va a invertir nadie en Almacenamiento si entre min y máximo diario es unos pocos euros?

Asimov

16/04/2024

OMIE Precio mayorista de la energia electrica 16 04 2024 hora 1 0,44 euros hora 5 0,00 euros hora 7 0,08 euros hora 8 6,00 euros hora 9 4,47 euros hora 10 0,00 euros hora 13 -0,03 euros hora 16 -0,1 euro hora 19 0,01 euro hora 20 0,00 euros hora 21 4,15 euros hora 22 10,01 euros hora 23 6 euros hora 24 3,25 euros

Miguel

16/04/2024

Que haya sobreproducción en horario solar no quiere decir que puedas prescindir alegremente de la generación nuclear. Con la solar no se cubre ni un 1/3 de las horas anuales. muchas más horas en verano solar y muchas menos en el invierno. La nuclear genera las 24 horas. Ni siquiera se están pudiendo cubrir las horas punta con almacenamiento y después quedaría cubrir todas las noches, y que salga a buen precio es otro factor importante., porque sino arruinas las empresas. Alemania, una vez que se va el sol, incrementa la producción con carbón, gas e importaciones, tanto de Francia como de otros países del norte. Por tanto, su cierre nuclear fue una medida precipitada que les sigue obligando a consumir combustibles e importar. En almacenamiento solo van a invertir si los gobiernos les dan ayudas públicas. Eso ya lo han dejado claro los inversores. Las inversiones son muy caras y el mercado no les asegura rentabilidad. El coste de generación salido de del almacenamiento es muy caro y no es competitivo. En cualquier caso, no veo a una empresa electrointensiva consumiendo masivamente electricidad de almacenamiento, salvo que otro le pague parte del coste. Sería ruinoso.

Aunque veas precios de mercado diario a 0 euros o negativo en horario solar, eso no quiere decir que el precio que se paga por esa electricidad sea cero. En Alemania, por ejemplo, el coste medio de la solar fotovoltaica supera los 100€ el MWh, solo que la mayoría no se paga en el mercado diario, sino como suplemento de la factura o incluso creo que ahora se hace vía presupuestos del Estado, al ser una electricidad subsidiada. Si subsidiasen así la nuclear, las centrales podrían vender toda su generación a cero euros o incluso a precio negativo.

Eso sí, se han dedicado a subsidiar la generación solar sin tener suficiente almacenamiento.. y hay muchos días que no pueden gestionar esa electricidad en esas horas y pagan a países extranjeros por consumirla. Lo mismo le pasa a Países Bajos e incluso a Bélgica que también tienen mucha instalación fotovoltaica.

Miguel

16/04/2024

Pues invertirán si el Estado les subvenciona las instalaciones o les garantiza el pago de la electricidad con un diferencial mínimo. A eso están esperando, a que el gobierno mueva ficha. Al final, solo van a quedar en el mercado los que reciban ayudas del Estado. El resto tenderán a desaparecer.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Asimov

16/04/2024