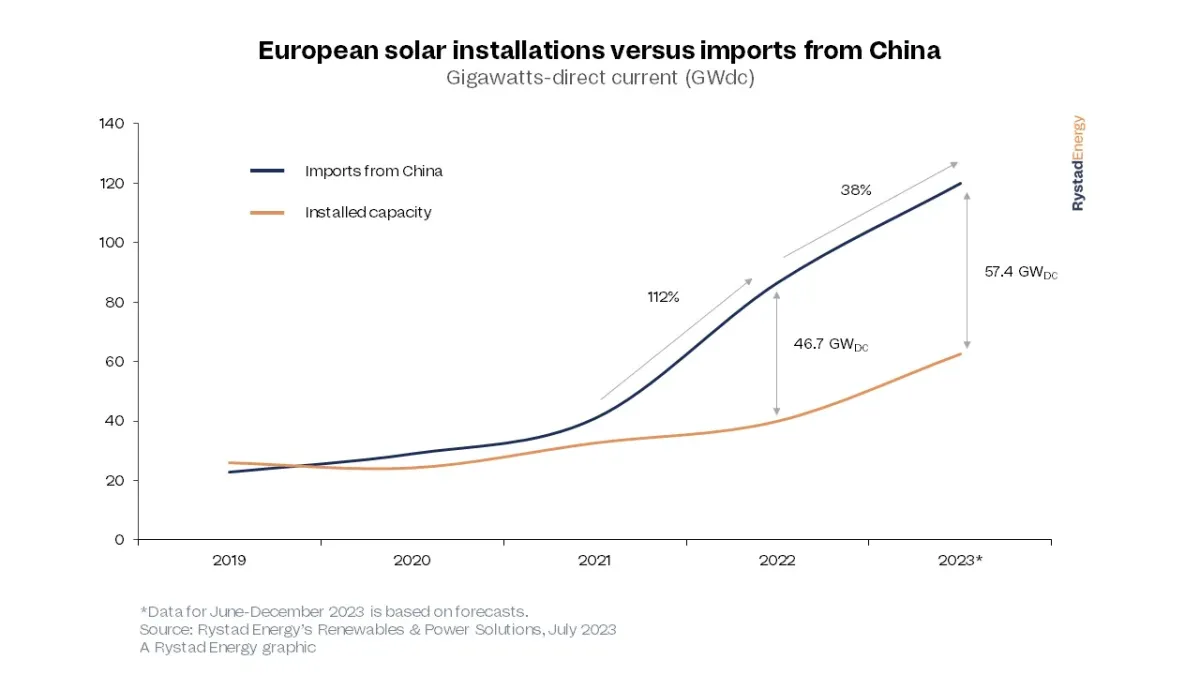

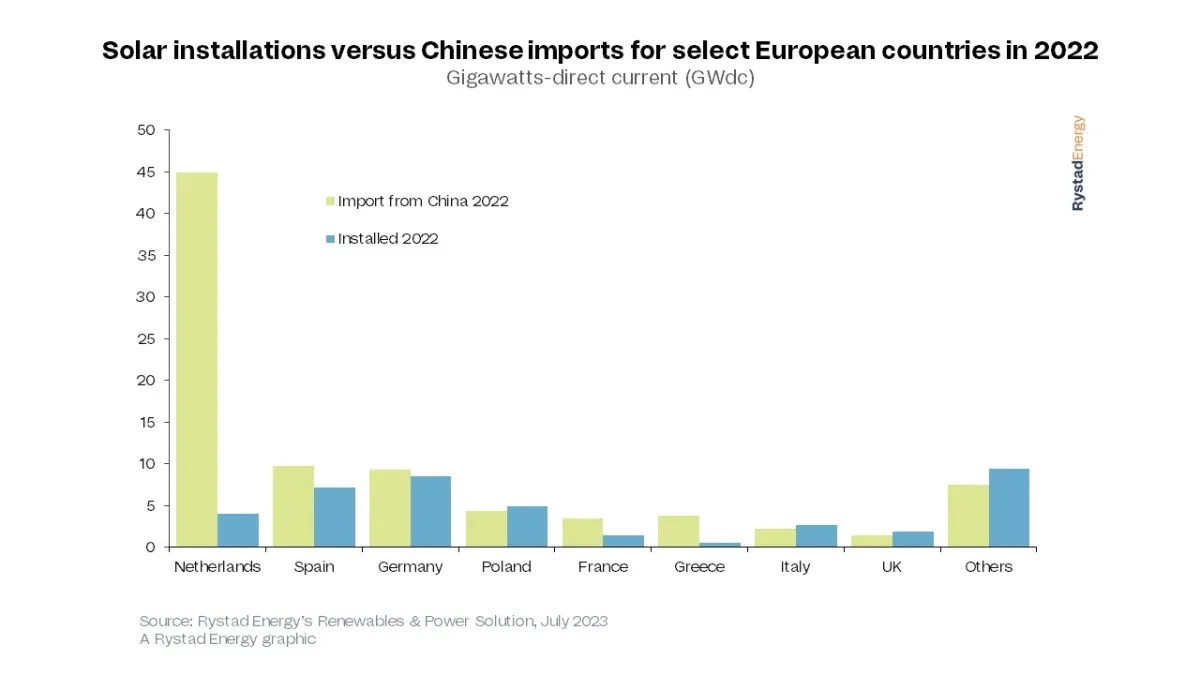

Los paneles solares fotovoltaicos (FV) fabricados en China se acumulan en los almacenes europeos, con aproximadamente 40 gigavatios en corriente continua (GWdc) de capacidad actualmente almacenados, la misma cantidad instalada en todo el continente en 2022. Estos paneles solares almacenados tienen un valor aproximado de 7.000 millones de euros y podrían generar electricidad suficiente para abastecer a 20 millones de hogares al año. Rystad Energy prevé 100 GWdc de capacidad solar almacenada para finales de 2023.

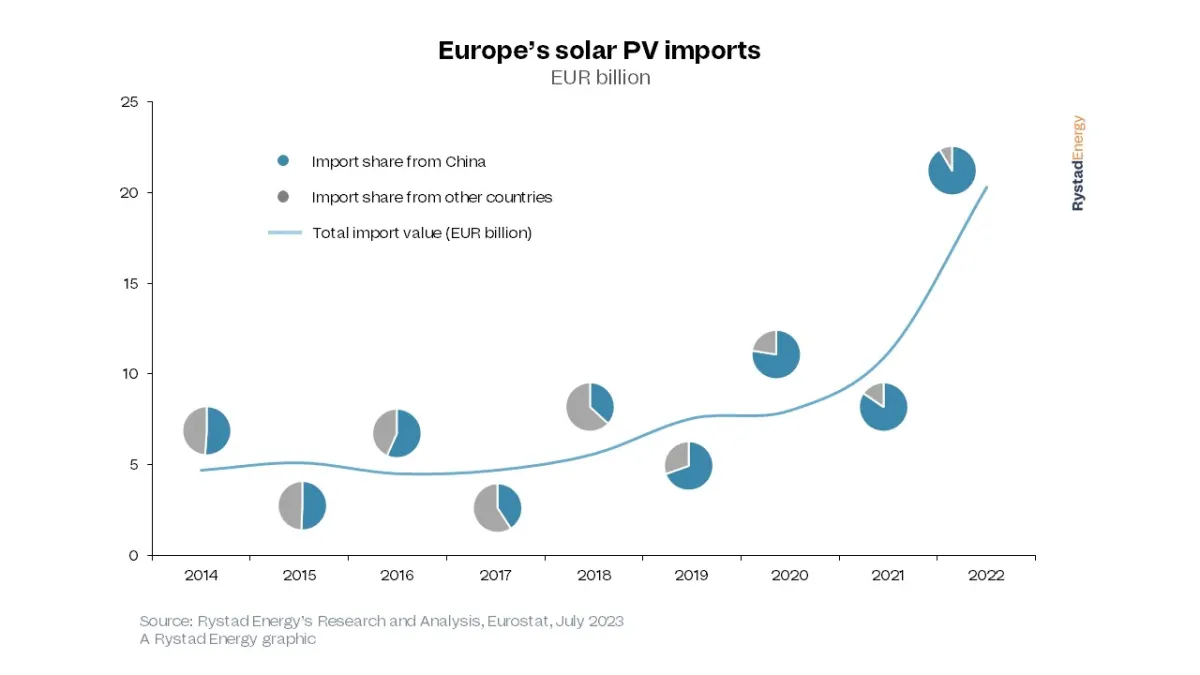

El gasto europeo en importaciones de energía solar casi se ha cuadruplicado en los últimos cinco años, pasando de 5.500 millones de euros en 2018 a más de 20.000 millones de euros el año pasado, mientras que la fuente de suministro se ha concentrado cada vez más. La abrumadora cifra de 18.500 millones de euros, equivalente al 91% de todo el gasto en importaciones fotovoltaicas, se destinó a productos chinos, ya que la volatilidad de los precios de los paneles influyó en las decisiones de compra.

Una escasez crítica de polisilicio de grado solar -materia prima crucial en la fabricación de módulos fotovoltaicos- en 2021 y 2022, junto con el aumento de la demanda de energía solar fotovoltaica instalada, contribuyó a la subida de los precios de los paneles en todo el mundo. Dado que China domina tanto la producción como la transformación del polisilicio en módulos fotovoltaicos, los fabricantes chinos han sido cada vez más capaces de rebajar el precio de la competencia. En la actualidad, los paneles fabricados en China cuestan a menudo dos tercios de los fabricados en Europa.

Existencias

Los observadores del mercado podrían pensar que los saludables niveles de existencias podrían indicar una ralentización de las importaciones en el horizonte, pero los primeros meses de 2023 cuentan una historia diferente. En enero, las importaciones aumentaron un 17% respecto a 2022; en febrero, un 22%; un 51% en marzo; en abril, un 16%; y en mayo, un 6%. Si se mantienen los niveles de importación actuales, 2023 será un año récord para las importaciones y las existencias. Las importaciones anuales alcanzarán los 120 GWdc, superando con creces las instalaciones previstas de 63 GWdc.

“Los países europeos están desesperados por conseguir una infraestructura solar asequible para avanzar en sus objetivos de energías renovables, descarbonizarse y evitar pagar precios elevados por la nueva capacidad. Aunque se están realizando esfuerzos para construir una cadena de suministro solar fiable en Europa, la necesidad de paneles ahora significa que los líderes no pueden esperar hasta 2025 o más tarde para comprar europeos”, dijo Marius Mordal Bakke, analista senior de la cadena de suministro de Rystad Energy

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios