Utilizaré casi todos los datos para analizar de los extraídos por la herramienta Janus de Gnarum por la sencillez y facilidad para conseguirlos.

Antes que nada indicar que las tendencias de la demanda en estas fechas y en situación normal es siempre a la baja debido a cada vez el menor frío. Esto se da generalmente y en España hasta abril-mayo, fechas en las que la demanda vuelve a subir por la conexión de aires acondicionados según va aumentando el calor.

Indicar también que analizaré las 3 primeras semanas de marzo, desde el lunes día 2 hasta el domingo 22.

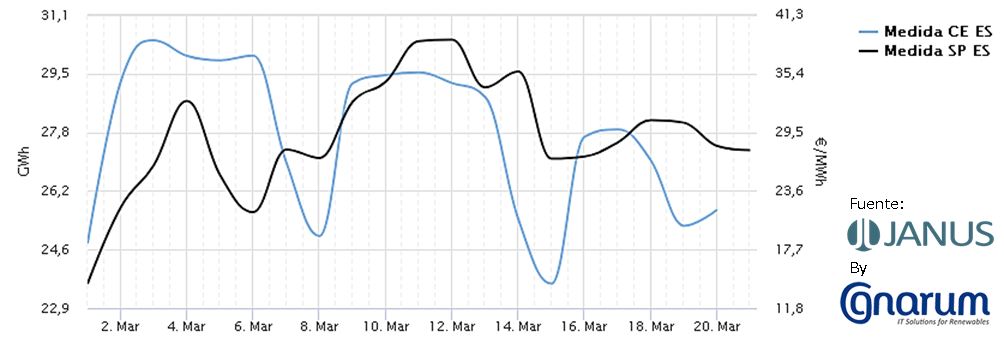

España

Bajón importante a partir de la fecha de confinamiento (15 de marzo que coincide con la semana 3): si hasta entonces la bajada de la demanda con respecto al mismo día de diario de la semana anterior era de entre el 0,1 y 4% (dependiendo del día), a partir del domingo 15 y hasta el martes 17 la bajada ha sido de algo más de un 5%, el miércoles 18 un 8%, el jueves 19 un 14% para empezar a moderarse el viernes con un 11%, el sábado un 4% y hoy domingo tan sólo un 2% . El promedio de bajada en esta primera semana de confinamiento está en un 7% (un 10% respecto a la primera semana del mes).

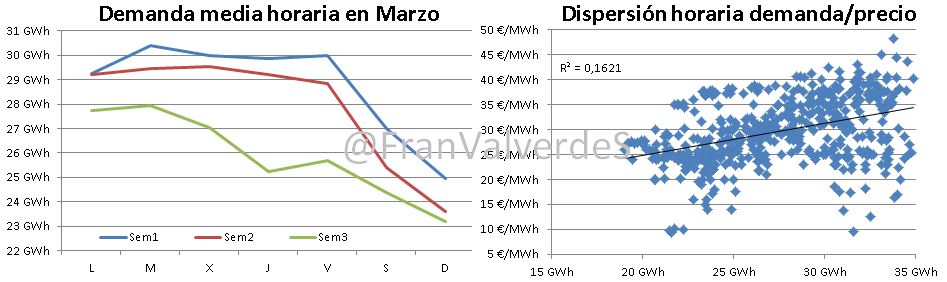

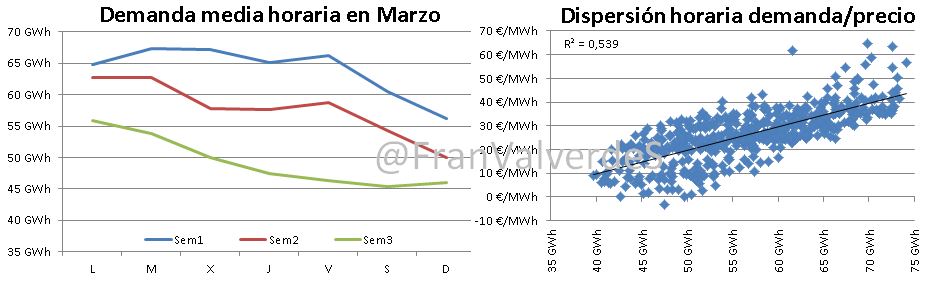

Los precios del mercado dependen de muchos factores, supuestamente uno fundamental sería la demanda, pero en España se ve que cuando es a la baja no parece ser tan importante, ya que no han caído en la misma proporción que en otros países, de hecho la dispersión demanda/precios muestra una nube muy ancha y un coeficiente de determinación (R2) penoso (lo bien/mal que explica la línea de tendencia la muestra de datos, siendo 0 nula relación y 1 relación completa).

Otro fenómeno curioso se ha dado con la coincidencia/decalaje entre los picos de demanda y precio de la mañana, si en las semanas previas más o menos coincidían, los primeros días del confinamiento, el pico de demanda de la mañana se dio sobre las 12-13h, sin embargo el pico de precios se seguía manteniendo a su hora habitual de las 8-9h ¿la inercia de los traders?¿órdenes programadas sin cambio? Si alguien tiene una explicación a esto ¡estaría muy agradecido de escucharla! En este tuit tenéis la gráfica.

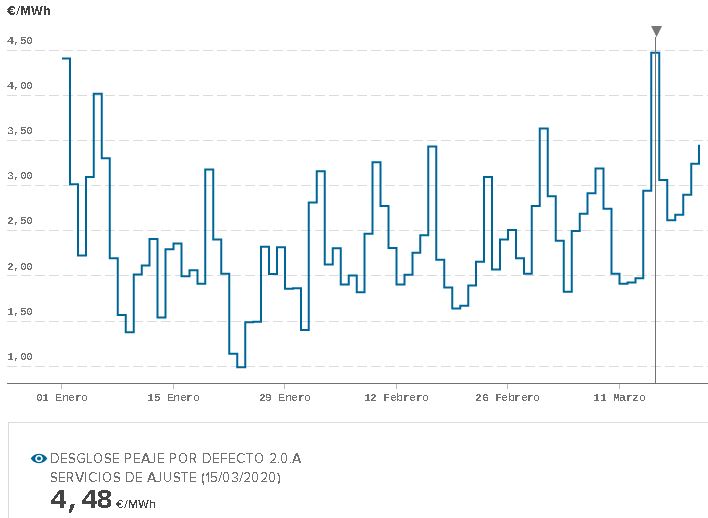

Y por último otra curiosidad. Esta situación de alarma con la gente confinada en sus casas y un montón de empresas cerradas le pilló a REE en un escenario nuevo y con las previsiones de consumo un poco reguleras: el primer día de confinamiento (domingo 15) fue el día en que el coste de los servicios de ajuste (los que entran después del mercado y garantizan la calidad y el suministro) fueron los más caros del año, superando a los del día 1 de enero. Este domingo fue la tormenta perfecta ya que es en ese día cuando dichos servicios sufren el pico de precio. Los siguientes días, para no ser fin de semana, también han sido de los más caros del año en ese sentido.

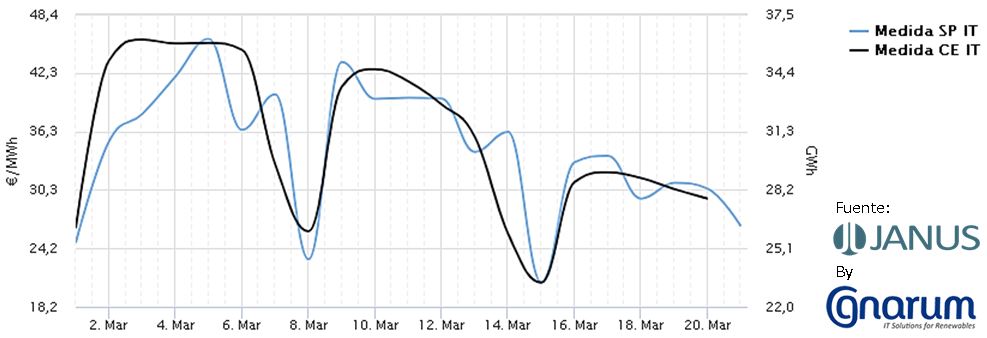

Italia

En Italia el confinamiento empezó 5 días antes, el día 10 (el martes de la semana 2) día desde el cual la demanda cayó en picado y de manera mucho más pronunciada que en España: un promedio del 8,5% en la segunda semana y de un 19% en la tercera semana.

La dispersión demanda/precio spot es mucho más estilizada y su R2 explica mucho mejor los precios que la española, o dicho de otra forma, se ve que en Italia hay una relación entre la demanda y el precio mayorista mucho mayor que en el mercado español.

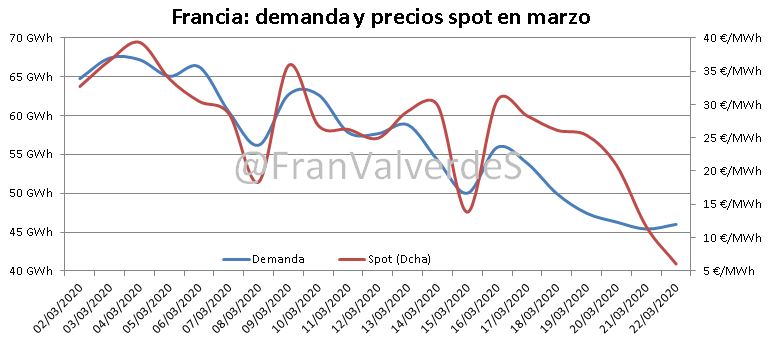

Francia

En Francia el confinamiento empezó 2 días después que en España, el martes 17 (semana 2) y desde ese día la demanda también ha caído en mayor medida que en España: La semana 2ª (sin confinamiento) un promedio del 10% y la semana 3ª (con confinamiento) del 14,5% (23% con respecto a la semana 1).

Al igual que sucediera con Italia, la dispersión demanda/precio spot genera una nube más estilizada que la nuestra con un R2 muy parecido a la italiana y muchísmo mejor que el nuestro. Nuevamente se ve una relación importante entre demanda y precio

Alemania

En Alemania no ha habido confinamientos hasta mediados- finales de la 3ª semana (y sólo parciales por regiones o municipios), así vemos incluso un repunte de la demanda en la 2ª semana (+1,3%) y una caída de esta a partir del miércoles 19. La caída de la 3ª semana con respecto a la 2ª se sitúa en el 5%

Por otro lado, la dispersión demanda/precio Spot tiene un coeficiente de determinación es muy similar al español y se ve que la demanda no es un factor tan director en los precios como otros (seguramente la generación renovable).

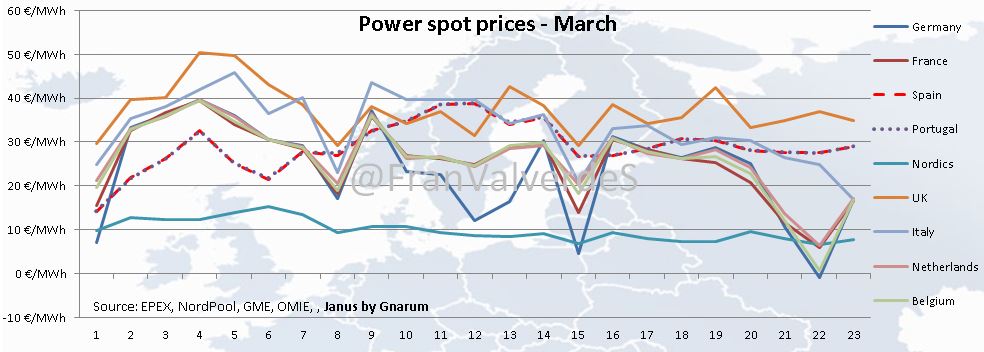

****Principales mercados europeos

Viendo la evolución en los principales mercados europeos, observamos como a España le cuesta bajar de la franja de los 25-30 €/MWh a pesar de la caída de demanda, la constante bajada de precios en los nórdicos o cómo Italia ha subido a 1ª división al desplomarse drásticamente de precios en los últimos días de la tercera semana..

Francisco Valverde es consultor especializado en mercados eléctricos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios