Estos primeros meses del año que sirven para ver por donde "respira" el mercado son un querer y no poder. Los fundamentales y CO2 bajan y por tanto todo lo que conlleva también (mercado de contado y de futuros, factura doméstica regulada, etc), pero de momento nada contundente.

Queríamos ver señales claras de bajadas y sólo son ligeras, además de que el tiempo tampoco ayuda porque de momento esto tiene casi la misma pinta que 2017 con mucho sol y poco viento y agua. El asunto del Brexit también ronda en los precios, ya que de ser duro veríamos abundancia de venta de derechos antes de que no les sirvieran para nada a las empresas de Reino Unido al quedarse fuera del sistema, o sea precio del CO2 bajo. Es curioso pero hasta mediados/finales del mes que había mucho desanimo con esto, el CO2 bajaba y desde entonces que se habla de nuevas votaciones o prórrogas está subiendo...y ya sabemos lo que le hizo en 2018 a los precios.

Precios regulados domésticos - PVPC

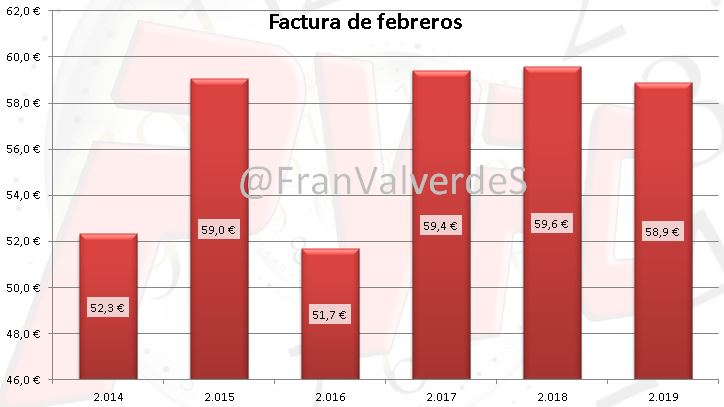

He cambiado ligeramente mis datos de facturas. Antes tomaba los meses como iguales, con el mismo número de días (365/12) y tenía unos resultados muy uniformes, donde se apreciaba bien las tendencias. Ahora tomo los días que de verdad tiene el mes y obtengo resultados más reales, pero con los altibajos que suponen tener un número diferente de días cada mes.

Teniendo en cuenta esto, la factura de febrero baja de manera muy notable, como casi todos los febreros (son 3 días menos), un 14,4% hasta los 58,9 € (9,9 € menos que en enero). También es un 1,2% más barata que la del febrero pasado, pero es un 2,5% superior a la media de los 4 últimos febreros (57,4 €), pero debido al año tan barato que fue 2016, porque vemos que toma unos valores muy similares a los febreros del 15,17 y 18.

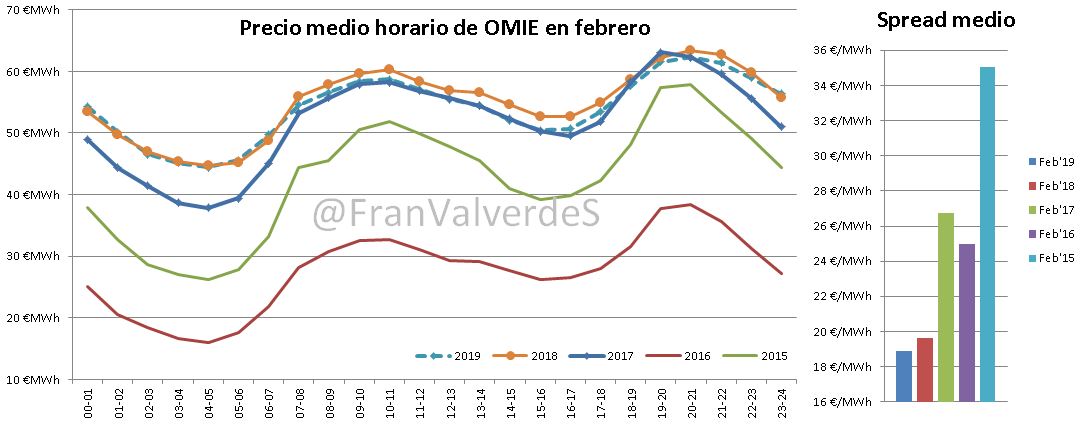

Si miramos los valores horarios medios, vemos que en general se han tenido unos valores ligeramente inferiores a los febreros de los años anteriormente comentados y como la tendencia a tener un spread de precios medios (diferencia entre horas más caras y horas más baratas) como viene siendo tendencia de un tiempo para acá, cada vez es menor y el de este año ha tocado mínimo en 2 céntimos de € por kilovatio hora, o dicho de otra forma, cada vez hay menos diferencia entre horas caras y horas baratas y parece como si tendiéramos hacia una "tarifa plana" de precios. El culpable está sobre todo en las horas valle, que cada vez lo son menos.

La mayoría de los días de febrero, el precio ha estado oscilando entre los 0,11 y 0,13 €/kWh, tomando como valor medio con el perfilado de REE, 0,120671 €/kWh.

Con respecto a la factura anual, acabamos de empezar el año y todo puede pasar, pero de momento todo apunta a ser un año más barato que el pasado, sobre todo por los meses del verano, ascendiendo la factura a 775 € unos 10 € menos que el año pasado y un precio anual medio de 0,1222 €/kWh (buen dato para comparar con tus facturas).

Mercado mayorista de electricidad - OMIE

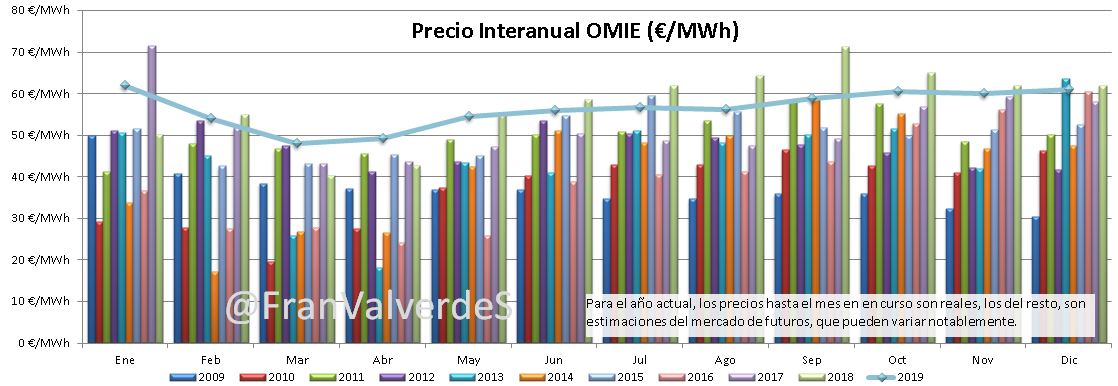

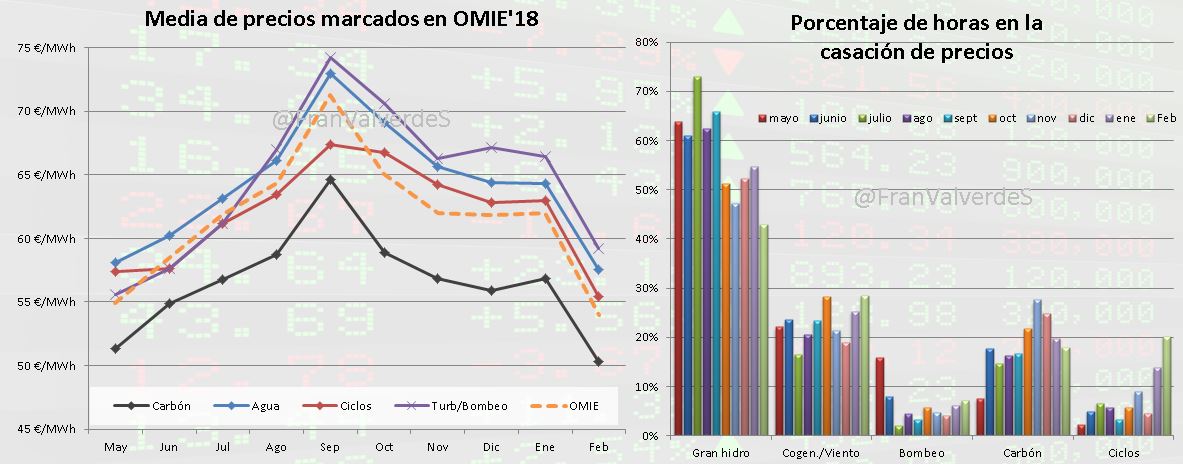

Finalmente febrero ha quedado en 54,01 €/MWh, 5,24 € menos que su última cotización de enero. Ha bajado un 12,9% con respecto a enero, un 1,6% con respecto al de 2018 pero es un 22,3% más caro que los últimos 4 febreros. Nos encontramos ante un mes con valores similares al de los 2 últimos años, o sea en la banda "cara".

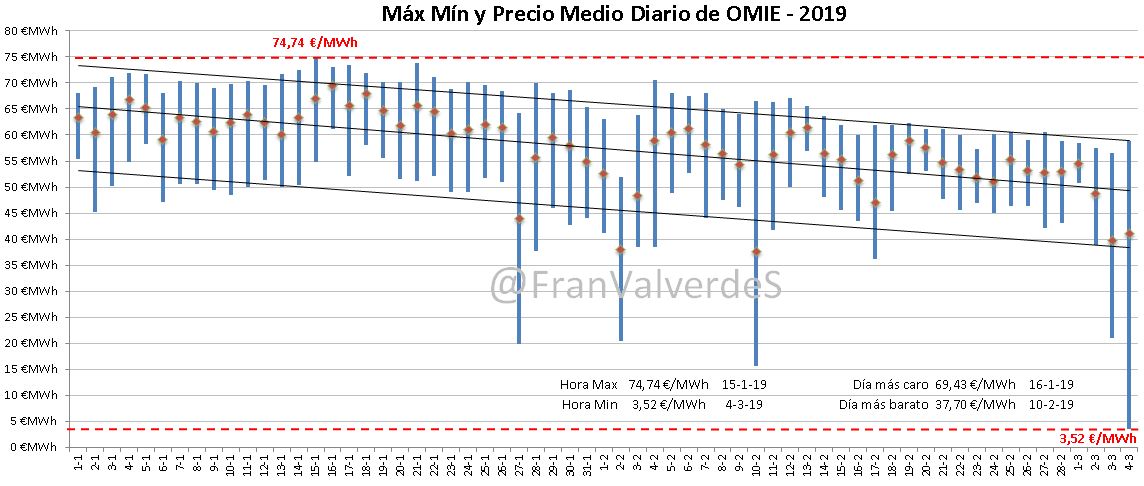

La mayoría de los días el precio medio diario ha estado oscilando entre los 55 y 60 €/MWh, sin embargo al final ha quedado más bajo por los días ventosos de la primera quincena. Especialmente el día 10 que trajo record de precio bajo anual (ya superado el 3 de marzo). Se nota mucho la estabilidad del tiempo de los últimos 10 días en el spread diario que es bastante reducido (unos 12 €/MWh) y que ha ido de más a menos en el mes, quedando como valor medio del mes 18,89 €/MWh. Nuevamente debido, sobre todo, al progresivo encarecimiento de las horas valle.

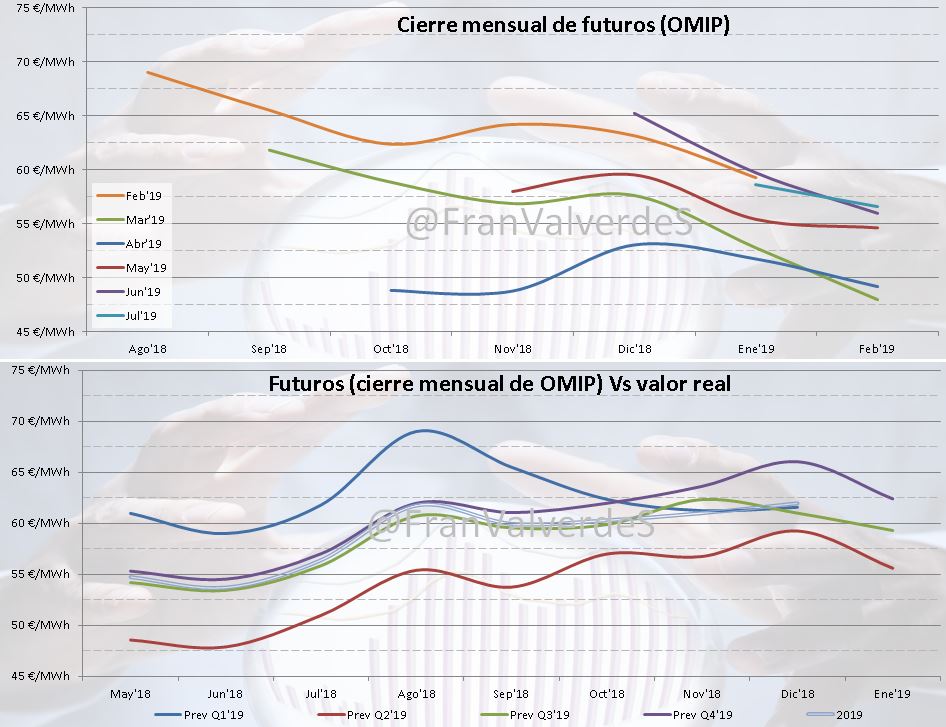

Con la previsión de precios a futuros, el precio para todo el año 2019 queda en 56,41 €/MWh, más barato pues que 2018 (57,29). Quizás siga bajando algo más en marzo, pero seguramente luego ya empezaremos con el rally. Será interesante ver qué pasa con el Brexit a finales de marzo y el coste del CO2.

Los días 3 y 10 no fijó precio ninguna hora, ni el carbón, ni los ciclos. Esos días OMIE estuvo en 48,4 y 37,3 €/MWh respectivamente, marcando los precios en exclusiva el agua y las cogeneraciones.

Como siempre el agua en la inmensa mayoría de las veces, es la última tecnología en entrar a la hora de fijar los precios de las horas punta de la mañana y noche. El valle de la noche se lo reparten cogeneraciones y carbón y el del mediodía, cogeneraciones y ciclos. Es curioso comprobar que en los últimos meses hay un aumento de horas de ciclos y cogeneraciones en detrimento del carbón (y del agua para febrero)

Futuros

Vuelven a caer de manera significativa todos los horizontes temporales, dándose sobre todo en las 3 primeras semanas del mes para subir ligeramente en la última. Como siempre que hay caídas, el siguiente mes (Marzo) es el que lo hace de manera más intensa y según nos alejamos en el tiempo, los siguientes meses son mucho más leves, sucediendo lo mismo con los trimestres.

Las bajadas del diario y de los futuros se deben sobre todo a una situación favorable de los fundamentales relacionadas con las fósiles (bajadas del carbón, del gas y del CO2).

De momento el Q1 se sitúa en 58,2 €/MWh y la estimación es que termine sobre los 54,65. Su última cotización de diciembre fue 61,57 €/MWh.

España e Italia han sido los países que han bajado con menos fuerza el Q2: ¡del orden de la mitad! (sobre del 4% frente al 7%)

Fuentes de generación y emisiones

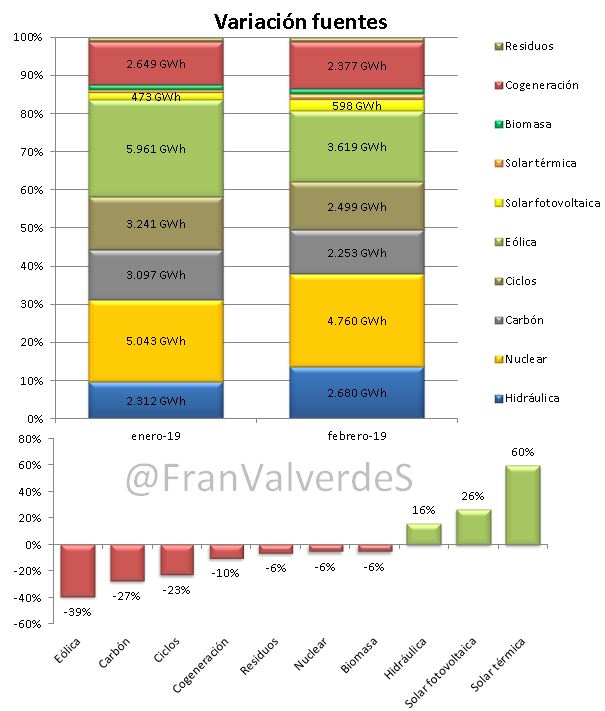

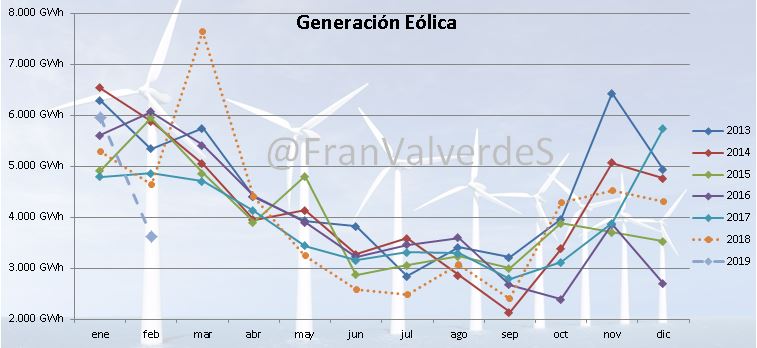

A lo largo de febrero, según veía el panorama, he ido haciendo referencias al viento en mis previsiones para la #PorraPool (con el HT #EóloDóndeEstás) y es que este ha sido un febrero nefasto para la energía eólica con una bajada del 39% con respecto a enero, siendo el peor febrero de los últimos tiempos (de hecho no se generaba tan poco desde febrero de 2009, con 18,7 GW instalados, 4,3 GW menos que en la actualidad).

Las otras fuentes que más han bajado han sido carbón y ciclos. En febrero han bajado casi todas las fuentes, más que nada porque debido al buen tiempo la demanda también ha sido mucho menor. Las fuentes que más suben son las solares, la termosolar especialmente con un 60%, por pura estacionalidad pero también debido al "buen tiempo" (se ve la complementariedad con la eólica). La tercera y última fuente en subir, ha sido la hidroeléctrica.

Las fuentes que más han generado este mes han sido, por orden: nuclear, eólica e hidráulica y para lo que llevamos de año, nuclear, eólica y ciclos.

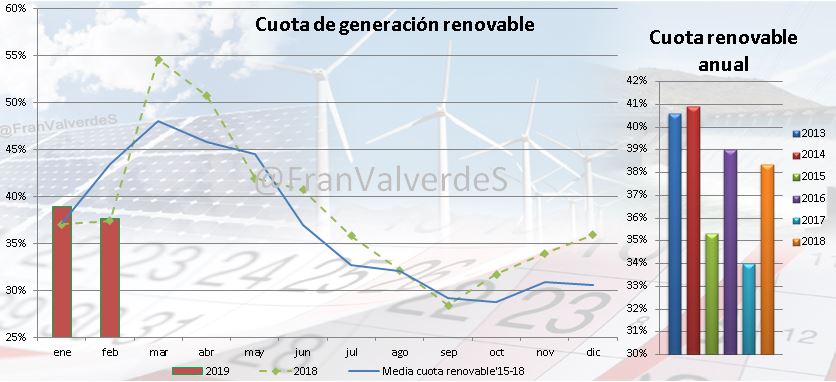

En cuanto a la generación renovable, el bajón eólico resiente nuestra cuota que queda en un 37,6% valor muy parecido al de 2018 y muy alejado a lo que debiera ser normal por estas fechas.

Por último, el CO2 emitido a la atmósfera por nuestro sistema eléctrico en febrero, asciende a 4,7 millones de toneladas (a confirmar por REE cuando salga el dato) y a 10,7 para lo que llevamos de año, con una reducción del 4,6% para el mismo periodo del año pasado. El factor de emisión queda en 0,231 tCO2/MWh también a confirmar por REE.

Mercados europeos

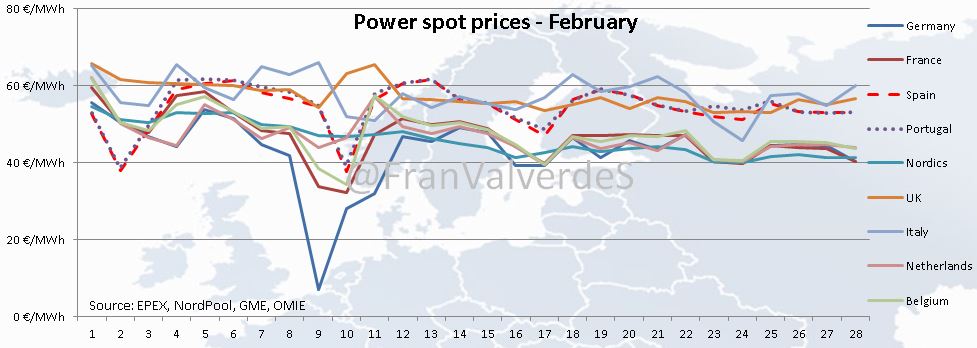

Por si en enero había alguna duda, febrero a puesto a cada país en su sitio y de nuevo se ven las 2 agrupaciones en precios (1ª y 2ª división) habituales: los más caros Italia, Reino Unido e ibéricos por el lado caro y el resto en el barato. Esto se aprecia perfectamente en la gráfica diaria, desde el día 12 en adelante. Los países que más bajan con respecto al mes anterior son Francia, Bélgica y Holanda, mientras que los que lo hacen con menor intensidad somos los ibéricos (como no), Alemania y los nórdicos.

Este mes hemos sido los más baratos de los principales mercados europeos, los días 1 y 2 y los más caros los días 5, 6, 12, 13 (ligeramente por detrás de Portugal) y 19.

Francisco Valverde es consultor especializado en mercados eléctricos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios