Fertilizantes sostenibles gracias al hidrógeno verde

La descarbonización de los fertilizantes, principal demandante de amoníaco, es uno de los mayores retos a los que se enfrenta la humanidad en los próximos años

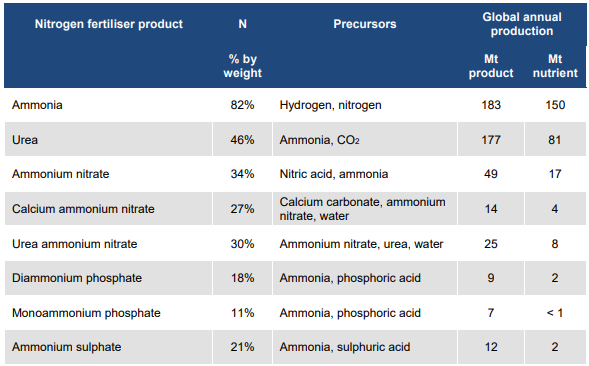

En el análisis previo aprendisteis como se producía el amoníaco. Aunque los fertilizantes son el uso mayoritario del amoníaco, también se emplea en otros mercados como la industria textil, los explosivos en la minería, industria farmacéutica, refrigeración o fabricación de plásticos. Por su importancia capital, nos centramos en la industria de los fertilizantes, y en la siguiente tabla podéis observar cuales son los precursores empleados para la fabricación de los diferentes productos de fertilizantes.

Reactivos necesarios para la obtención de los fertilizantes más empleados en agricultura.Fuente: Ammonia Technology Roadmap Towards more sustainable nitrogen fertiliser production

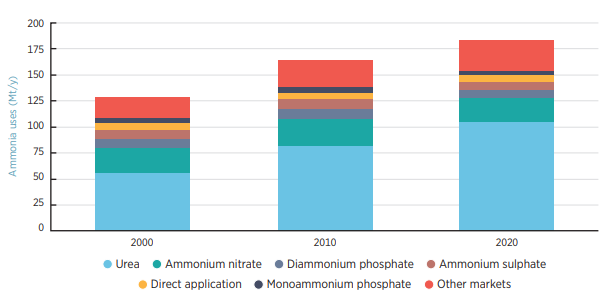

Como podéis observar seguidamente, la urea (CO(NH₂)₂) es el compuesto principal que se fabrica. Puede que te suene sin tener un bagaje como químico, ya que es el principal producto terminal del metabolismo de las proteínas en los mamíferos, como los humanos, siendo un compuesto que aparece en la orina, en el sudor y en la materia fecal.

Uso mundial de amoníaco, 1900-2020. Fuente: IRENA Innovation Outlook Ammonia 2022

Coyuntura complicada

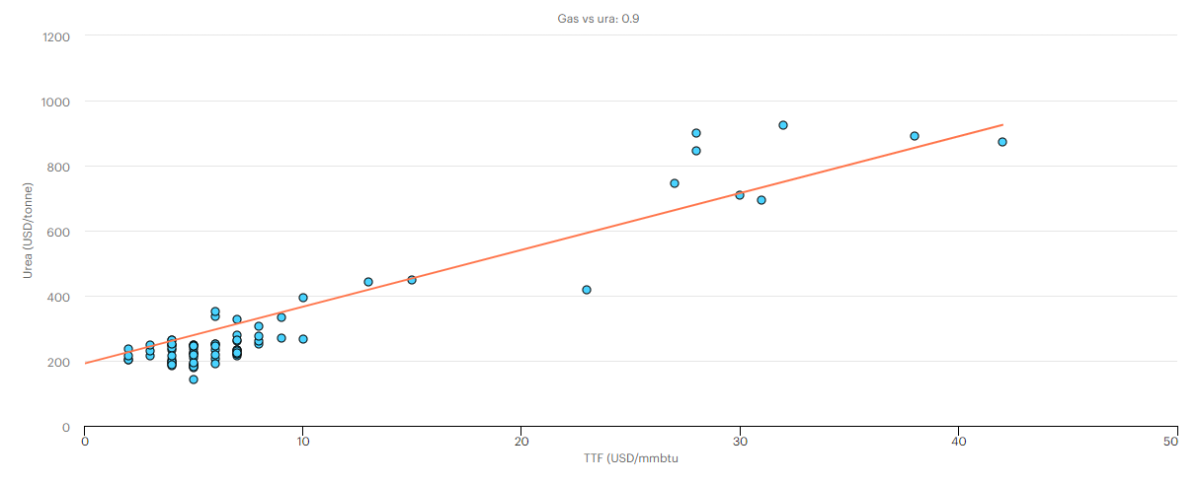

Durante el año 2022, la industria química que interviene en la producción de los abonos nitrogenados, ha sufrido graves contratiempos tras la volatilidad de los precios del gas natural, derivados de la guerra de Ucrania. En la siguiente gráfica podéis comprobar la correlación entre el precio del gas natural, con el coste final de la urea en los últimos 7 años.

Correlación entre índices de precios de fertilizantes de gas y urea, 2016-2022. Fuente: IEA (2022), How the energy crisis is exacerbating the food crisis, IEA, Paris

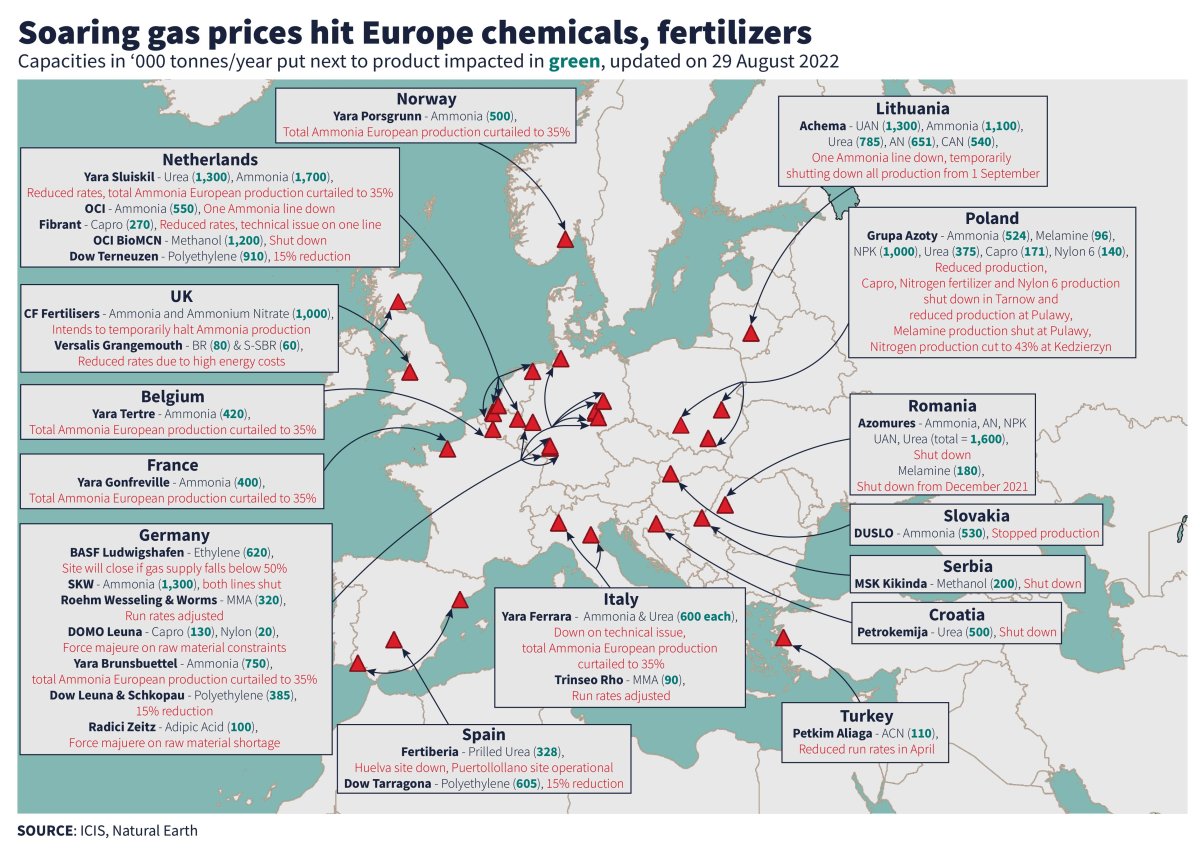

De hecho, por ejemplificar con una empresa de referencia en la industria europea de fertilizantes, como Yara, emplea 80% del gas natural como materia prima para la generación de hidrógeno mediante SMR y 20% para calentar el proceso y producir electricidad. Por lo tanto, cuando el mercado europeo de referencia (TTF) marcó precios superiores a 180 €/MWh durante varias semanas entre julio y septiembre de 2022, frente a la media de 40 €/MWh en 2021, el golpe fue inmenso. En la siguiente ilustración puedes observar el impacto del precio del gas natural que tuvo sobre la industria química y de fertilizantes.

Ilustración sobre el panorama europeo de los industrias químicas y de fertilizantes tras el aumento de precios de la energía.Fuente: ICIS

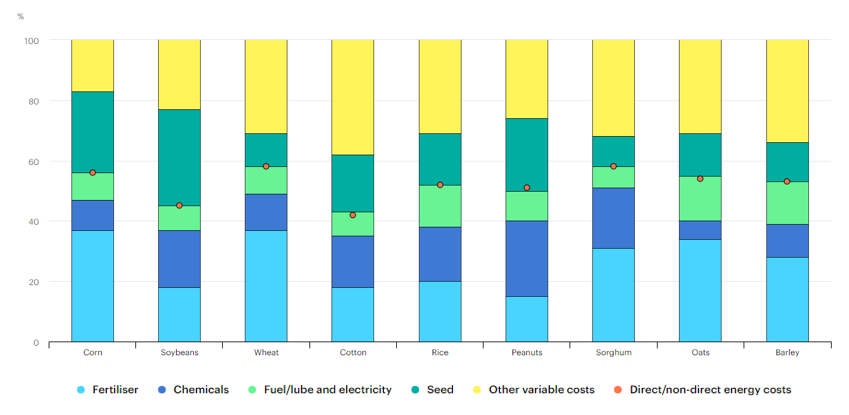

En la coyuntura tan complicada de 2022, muchos de las fábricas tuvieron que parar su producción. Prácticamente, en todos los alimentos básicos que consumimos, el precio del fertilizante repercute un mínimo del 20% del coste, alcanzando el 40% en los casos de trigo y maíz.

Costos operativos de cultivos seleccionados por elemento de costo clave en los Estados Unidos, 2022Fuente: IEA (2022), How the energy crisis is exacerbating the food crisis, IEA, Paris

El caso de Rusia

Esta coyuntura me recuerda a lo que Javier Blas y Jack Farchy expone en su libro “El mundo está en venta”, donde Rusia para el 2010 se había convertido en uno de los principales países exportadores de trigo, y las naciones consumidoras de pan en Oriente Medio y el norte de África eran extremadamente dependientes de sus importaciones.

La multinacional Glencore, mediante Yury Ognev deslizó a los medios de comunicación que “El gobierno ruso tiene todos los motivos para detener las exportaciones de trigo”. Dos días más tarde, el 5 de agosto de 2010, Moscú prohibió las ventas al exterior, y el precio del grano se disparó un 15%. Este hecho derivo en una subida de precios en los países más desfavorecidos, catalizando lo que a posteriori se conoció como “Primavera Árabe”.

Cuál es la lección que podemos extraer, que una escasa cosecha, ya sea por causas naturales (la sequía que asoló los cultivos rusos) o ausencia de potenciadores del crecimiento (fertilizantes), conduce inexorablemente hacia una inflación de productos alimentarios. Siendo conocidos por todos hoy en día, que la inflación es el impuesto silencioso que va mermando nuestro poder adquisitivo. Tal puede ser la magnitud, que la estabilidad y seguridad de un país pueden verse comprometidas, si faltan los productos básicos.

¿Es rentable descarbonizar los fertilizantes?

Tras los acontecimientos recientes en materia de geopolítica, es plausible que las dependencias hacia el gas natural (y a las exportaciones de amoniaco) puedan esfumarse a medida que la producción de hidrógeno renovable vaya aumentando. Desde mi punto de vista, el hidrógeno renovable producido mediante electrolisis encontrará en esta industria a uno de los clientes más apropiados.

Para descarbonizar 1 tonelada de amoniaco, según los cálculos basados en la estequiometria de la reacción (1N₂ + 3 H₂ <—> 2 NH₃), se necesitan 176 kg H₂ por cada 1T NH₃ producido (así como 820 kg N₂). Por lo tanto, suponiendo una eficiencia del 55 MWh/t H₂, necesitaremos 9,7 MWh de energía renovable para producir el hidrógeno verde necesario para una tonelada NH₃.

Hasta la aparición de la pandemia covid-19, existía un comercio internacional de amoníaco de 19 Mt/año, muy ligada a la producción de fertilizantes.

Volumen del mercado internacional del amoniaco ( MT)Fuente: Review of global ammonia supply Oliver Hatfield VP Business Development, Argus Media

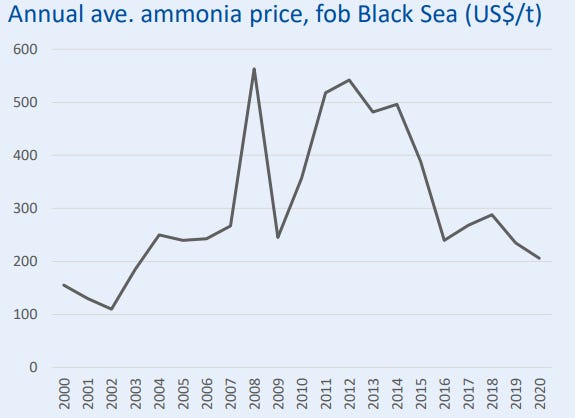

Como se puede observar en la siguiente gráfica, el precio del amoniaco, en el mercado FOB Black Sea en Rusia, uno de los mayores exportadores del mundo, es muy volátil, sufriendo oscilaciones dentro del rango entre 200-550 $/t durante las últimas dos décadas.

Precio promedio anual del amoníaco en Fob Balck Sea. (2000-2020). Fuente: Review of global ammonia supply Oliver Hatfield VP Business Development, Argus Media

Al igual que el gas natural, el amoníaco se transporta internacionalmente en estado líquido. Para ello, existen dos opciones:

-Temperatura ambiente a unos 10 bar de presión.

-Presión atmosférica y -33,6ºC.

Cabe destacar, que los buques de amoníaco semirrefrigerados suelen tener mayor capacidad que los buques de amoníaco presurizados. Por lo tanto, son los buques de amoníaco semirefrigerados los que mayoritariamente surcan los mares para movilizar las 19Mt NH₃/año. En la siguiente ilustración, podéis observar los puertos de carga y descarga existentes a nivel mundial.

Instalaciones de carga y descarga de amoníaco Fuente: Royal Society 2020

Previsiblemente, la producción de amoníaco verde en zona donde el recurso renovable es muy abundante hará que las exportaciones del amoníaco aumenten de manera significativa en la próxima década. Solamente teniendo en cuenta la descarbonización del amoníaco gris, que emite 1,8 t CO₂/t NH₃, y sin entrar en posibles nuevos usos como combustible marítimo.

space waves is an action-packed game that offers endless excitement for players of all ages. You should play it because it combines fun gameplay with skill-building challenges.

Kenneth A. Swanner

17/07/2026

Whether you are competing against a friend in local two-player mode or challenging the computer, basket random guarantees endless laughter and chaotic moments.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Carrie T. Lawlor

27/05/2026