Festival de precios negativos en los mercados eléctricos europeos durante el fin de semana

Los precios de los mercados eléctricos europeos continuaron bajando, debido al descenso de precios del gas y CO2, a la caída de la demanda y a una alta producción renovable

En la cuarta semana de marzo, los precios de los mercados eléctricos europeos continuaron bajando, debido al descenso de precios del gas y CO~2~, a la caída de la demanda y a una alta producción renovable. En los últimos días de la semana se alcanzaron precios horarios negativos o cero en varios mercados. La producción solar fotovoltaica alcanzó su valor horario más alto desde abril de 2022 en Italia, mientras que los futuros del gas TTF registraron los precios más bajos desde julio de 2021.

Producción solar fotovoltaica y termoeléctrica

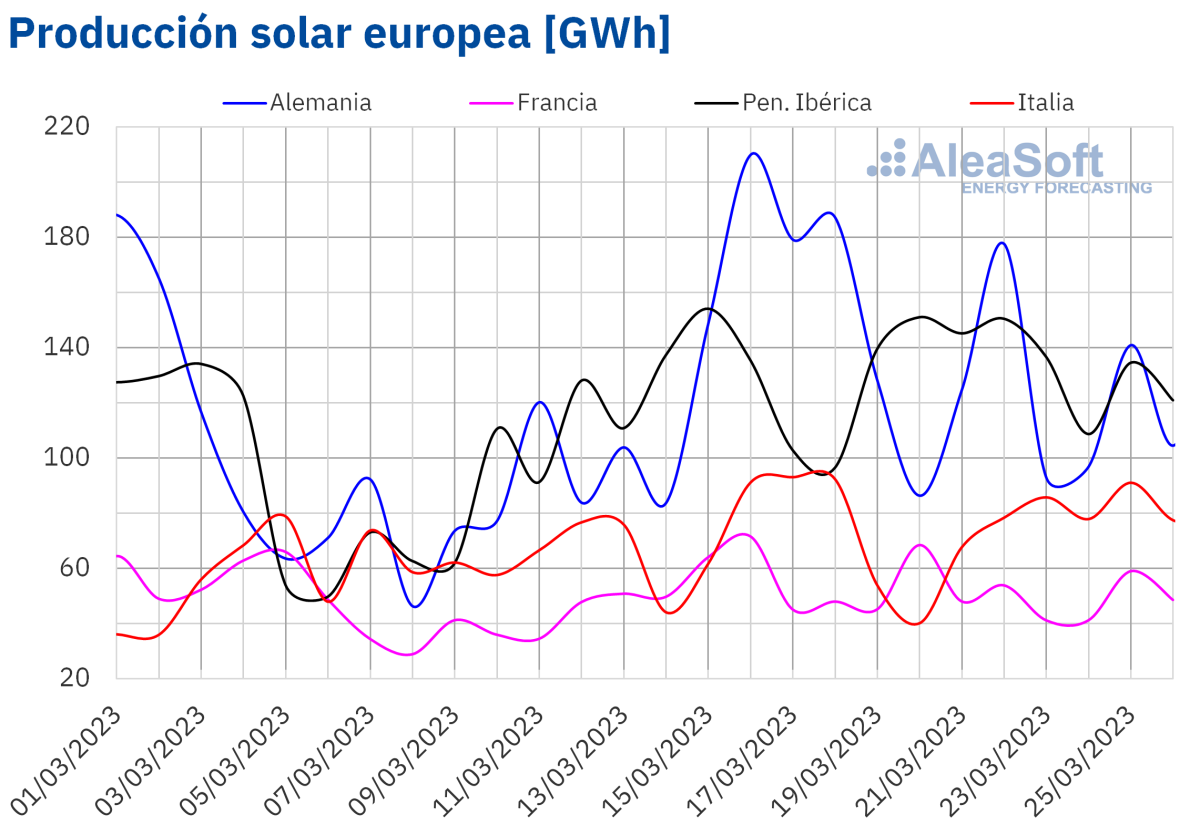

Durante la cuarta semana de marzo, la producción solar aumentó respecto a la semana anterior en la mayoría de los mercados europeos analizados en AleaSoft Energy Forecasting. Las subidas estuvieron entre el 1,2% del mercado italiano y el 8,5% del mercado portugués. Sin embargo, en los mercados francés y alemán se registraron descensos del 3,8% y el 21%, respectivamente.

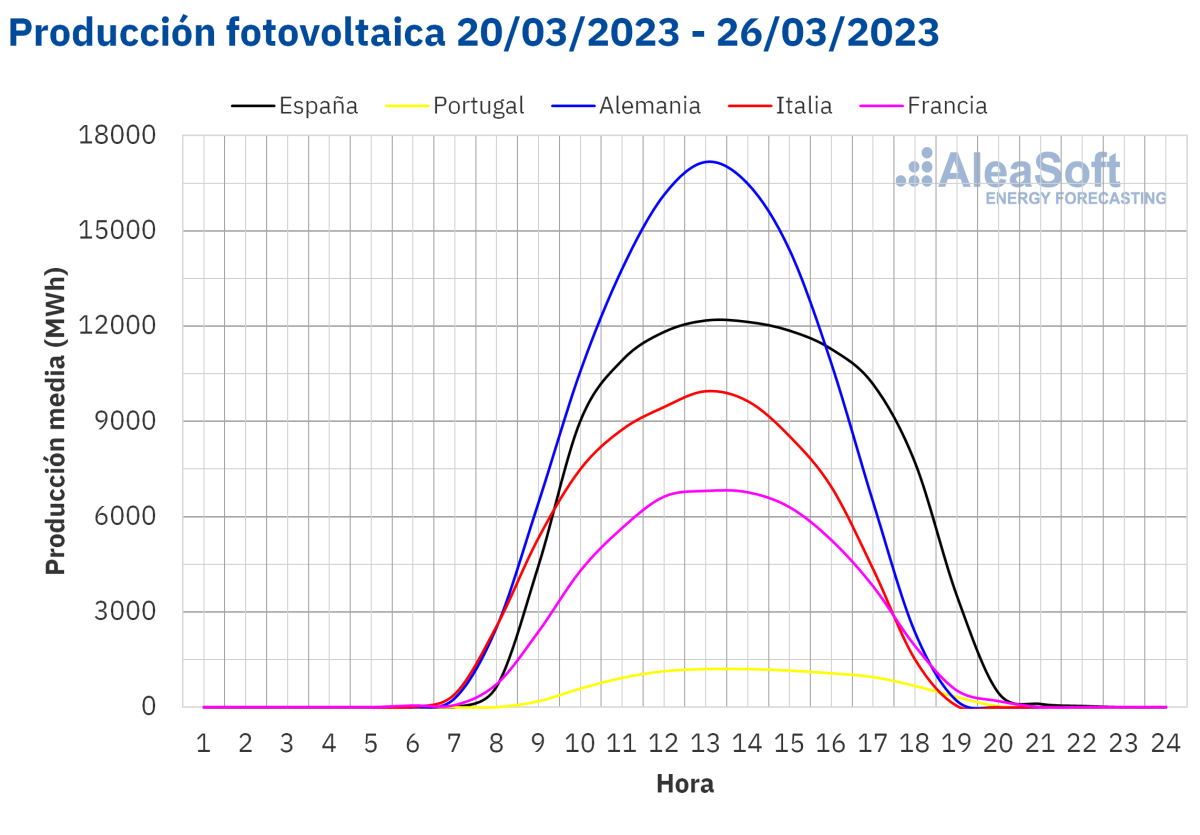

Por otra parte, el sábado 25 de marzo, de 12:00 a 13:00, se registró una producción solar fotovoltaica de 12 180 MWh en el mercado italiano, la más alta desde la primera mitad de abril de 2022 en este mercado.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Producción eólica

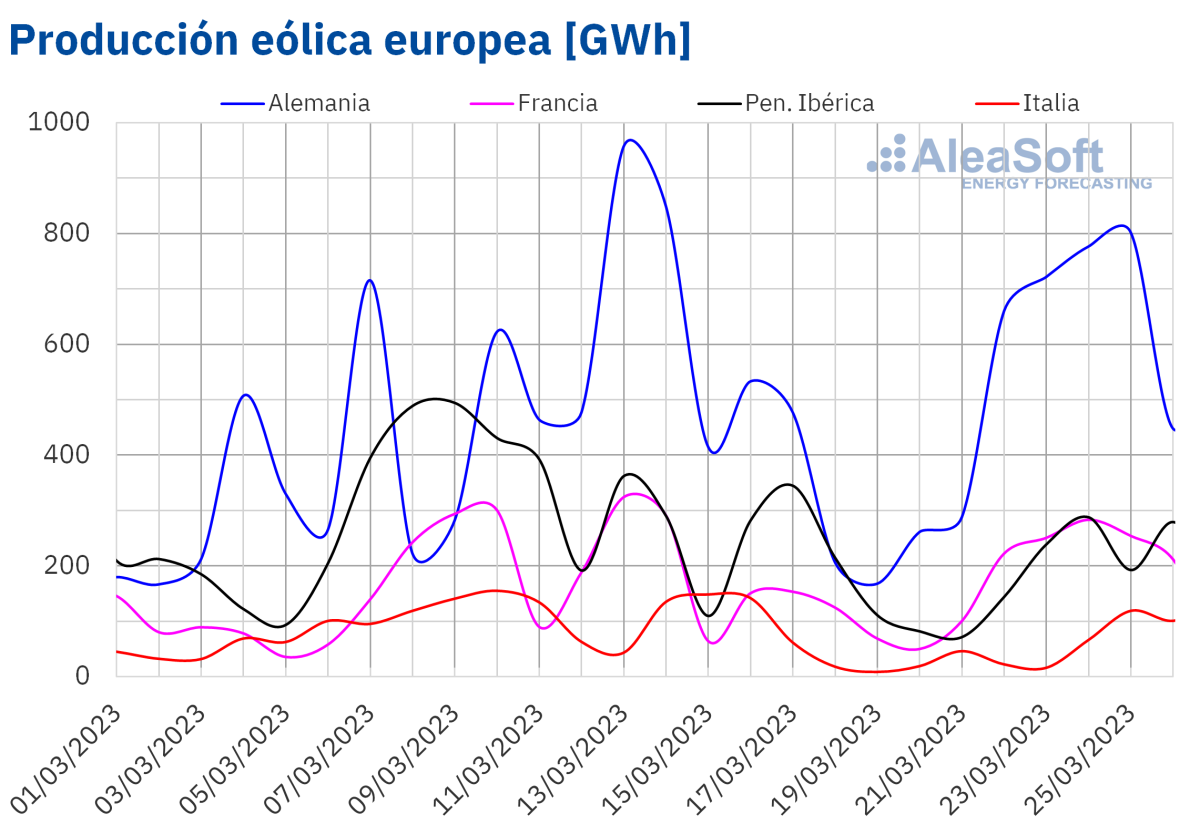

Durante la semana del 20 de marzo, la producción eólica aumentó respecto a la semana anterior en los mercados alemán y francés, en un 9,8% y un 17%, respectivamente. Sin embargo, en el resto de los mercados europeos analizados en AleaSoft Energy Forecasting se registraron descensos, los cuales estuvieron entre el 23% del mercado español y el 33% del mercado portugués.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

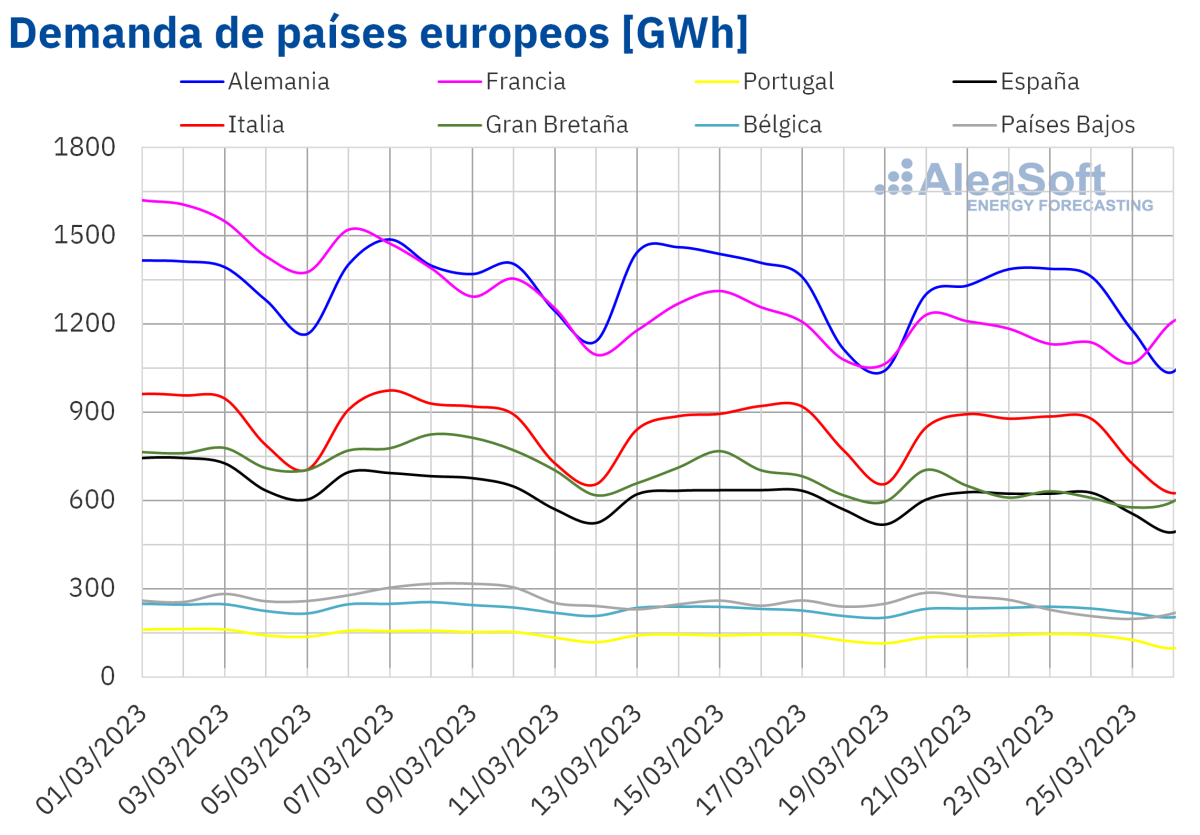

En la semana del 20 de marzo, la demanda eléctrica descendió en casi todos los mercados europeos analizados en AleaSoft Energy Forecasting respecto a la semana anterior. La excepción fue el mercado belga, donde la demanda aumentó un 0,8%. Por otra parte, la mayor caída, del 7,6%, fue la del mercado británico. En el resto de los mercados, la demanda bajó entre el 2,2% del mercado español y el 3,2% del mercado neerlandés.

En la cuarta semana de marzo, el incremento generalizado de las temperaturas medias en los mercados europeos contribuyó al descenso de la demanda eléctrica. La mayor subida de las temperaturas medias respecto a la semana anterior, de 2,3 °C, se registró en Italia, mientras que el menor incremento, de 0,06 °C, fue el del mercado belga.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

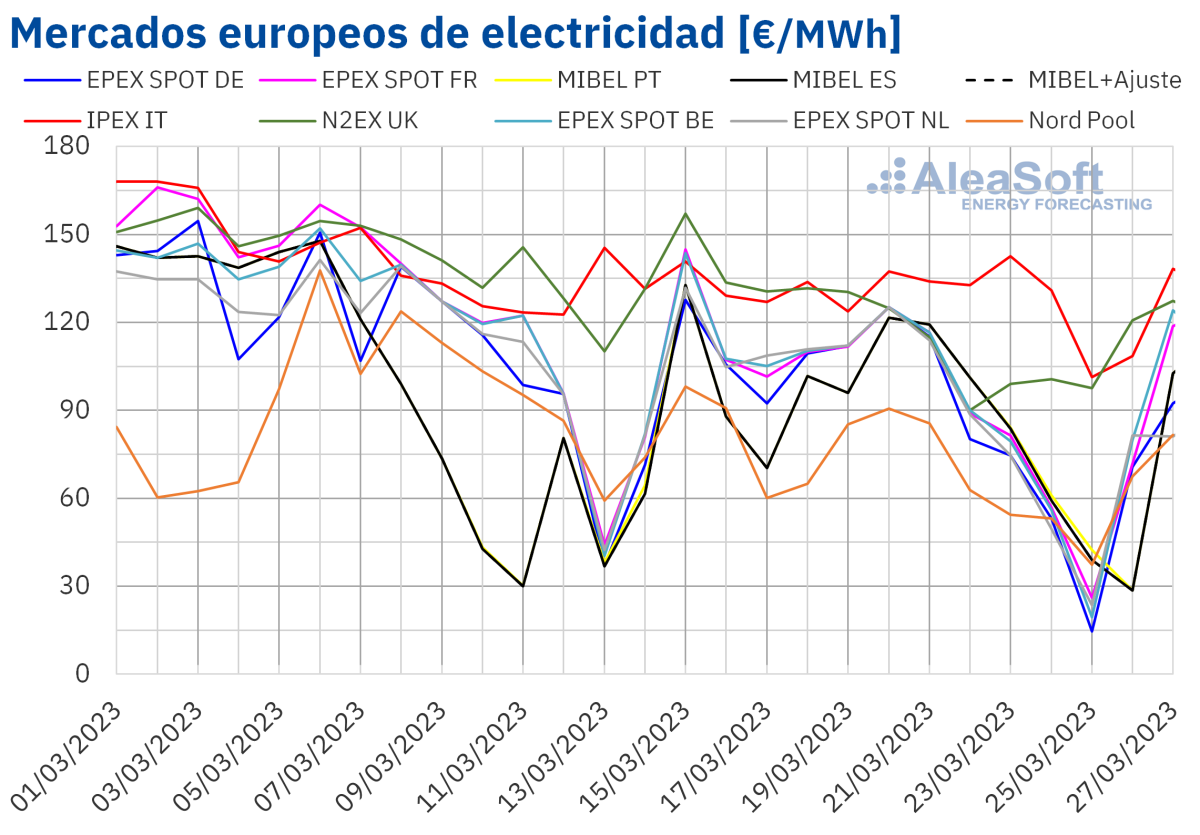

Mercados eléctricos europeos

En la semana del 20 de marzo, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting bajaron respecto a la semana anterior. La mayor bajada de precios, del 20%, fue la del mercado EPEX SPOT de los Países Bajos. Por otra parte, el menor descenso, del 4,7%, se registró en el mercado IPEX de Italia. En el resto de los mercados, los descensos estuvieron entre el 5,5% del mercado MIBEL de Portugal y el 19% delmercado EPEX SPOT de Alemania, Francia y Bélgica y del mercado N2EX del Reino Unido.

En la cuarta semana de marzo, el precio promedio más elevado, de 126,74 €/MWh, fue eldel mercado italiano, seguido por el del mercado británico, de 106,82 €/MWh. Por otra parte, el menor promedio semanal fue el del mercado Nord Pool de los países nórdicos, de 64,46 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 76,22 €/MWh del mercado alemán y los 81,01 €/MWh del mercado francés.

Por lo que respecta a los precios horarios, en los últimos días de la cuarta semana de marzo, se registraron precios bajos en muchos mercados europeos. En el caso del mercado español, el sábado 25 de marzo, de 15:00 a 16:00, se registró un precio de 0 €/MWh, algo que no pasaba desde el primer día del año. Este precio se repitió el domingo 26 de marzo, entre las 11:00 y las 18:00, tanto en el mercado español como en el portugués.

Caída del gas y CO2

En los mercados francés, alemán y belga, el sábado 25 de marzo, los precios alcanzaron valores negativos durante cuatro, siete y catorce horas, respectivamente. Pero el precio horario más bajo, de ‑20,02 €/MWh, se alcanzó el lunes 27 de marzo, de 15:00 a 16:00, en el mercado neerlandés. Este precio fue el más bajo de este mercado desde finales de agosto de 2022. Por otra parte, en el mercado neerlandés, en los días 24, 25 y 27 de marzo, se registró un precio de 0 €/MWh para seis horas y precios negativos para otras dieciocho horas.

Durante la semana del 20 de marzo, el descenso del precio promedio del gas y de los derechos de emisión de CO~2~, así como la caída de la demanda eléctrica en la mayoría de los mercados respecto a la semana anterior, propiciaron el descenso de los precios en todos los mercados analizados.

Además, el incremento de la producción solar en mercados como el español, el italiano y el portugués también ejerció su influencia a la baja sobre los precios. En el caso de los mercados alemán y francés, el aumento de la producción eólica también contribuyó a este comportamiento. Asimismo, en todos los mercados analizados, el día de mayor producción eólica de la semana se situó entre el viernes y el domingo, contribuyendo también a los precios cero o negativos registrados en ese período.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la última semana de marzo los precios podrían aumentar en los mercados eléctricos europeos, influenciados por el aumento de la demanda y el descenso de la producción renovable en algunos mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

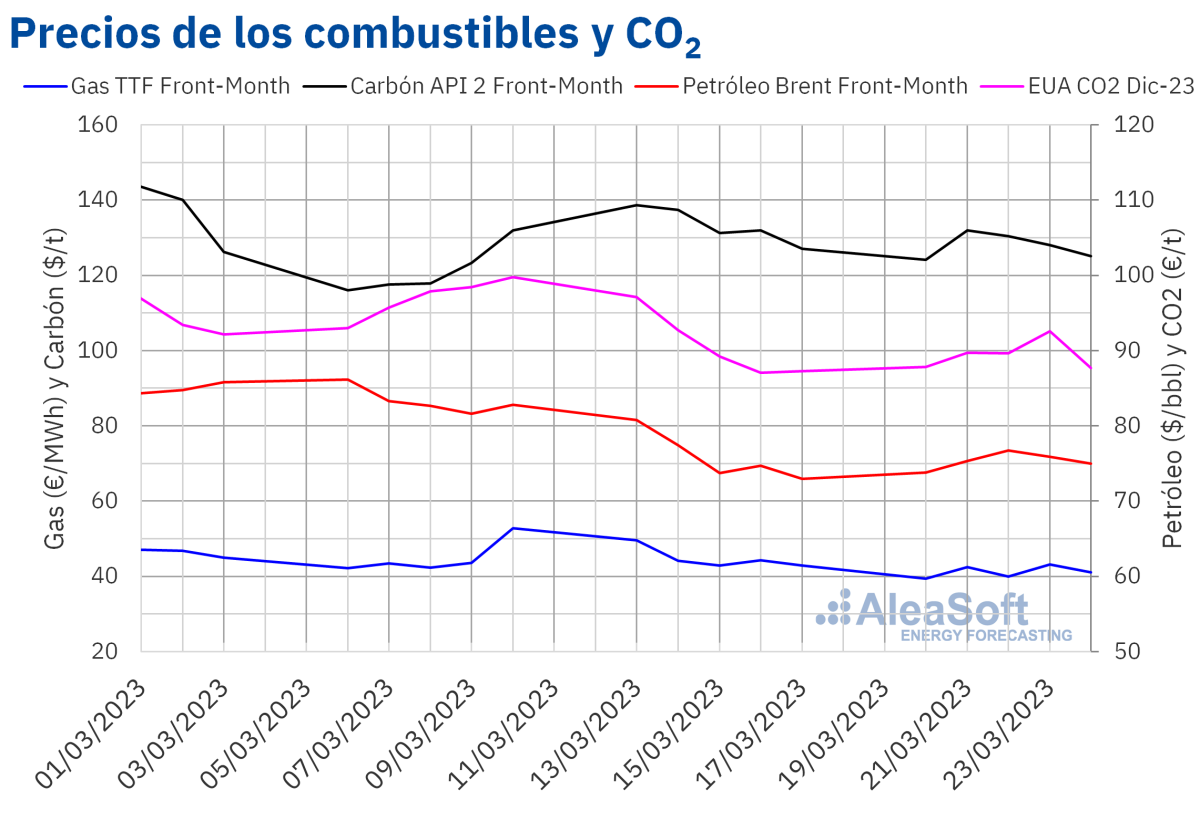

Brent, combustibles y CO~2~

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de 80 $/bbl durante la tercera semana de marzo. El precio de cierre mínimo semanal, de 73,79 $/bbl, se registró el lunes 20 de marzo. Este precio fue un 8,6% menor al del lunes anterior, pero un 1,1% mayor que el de la última sesión de la semana anterior. La tendencia ascendente continuó hasta el miércoles 22 de marzo. Ese día se alcanzó el precio de cierre máximo semanal, de 76,69 $/bbl, el cual fue un 4,1% mayor al del miércoles anterior. Pero, posteriormente, se registraron descensos y el precio de cierre del viernes 24 de marzo fue de 74,99 $/bbl.

Las preocupaciones por la evolución de la economía y sus efectos sobre la demanda, agravadas por la inestabilidad del sector bancario, propiciaron que los precios de los futuros de petróleo Brent se mantuvieran por debajo de los 80 $/bbl durante la cuarta semana de marzo.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la cuarta semana de marzo, oscilaron alrededor de 41 €/MWh, registrando valores inferiores a los de los mismos días de la semana anterior. El precio de cierre mínimo semanal, de 39,32 €/MWh, se alcanzó el lunes 20 de marzo. Este precio fue un 21% inferior al del lunes anterior y el más bajo desde finales de julio de 2021. Por otra parte, el precio de cierre máximo semanal, de 43,19 €/MWh, se registró el jueves 23 de marzo y fue un 2,6% menor al del jueves anterior.

Gas, cuesta abajo

Las temperaturas elevadas y la abundancia de suministro de gas natural licuado permitieron que los precios se mantuvieran por debajo de 45 €/MWh durante la cuarta semana de marzo, a pesar de las huelgas en las plantas regasificadoras francesas. Pero los pronósticos de temperaturas más bajas, junto con la realización de trabajos de mantenimiento que podrían afectar el suministro desde Noruega, podrían ejercer su influencia al alza sobre los precios en los próximos días.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2023, aumentaron durante la mayoría de los días de la cuarta semana de marzo. El precio de cierre mínimo semanal, de 87,83 €/t, se registró el lunes 20 de marzo y fue un 9,6% menor al del lunes anterior.

Por otra parte, el jueves 23 de marzo, se alcanzó el precio de cierre máximo semanal, de 92,58 €/t, el cual fue un 6,3% mayor al del jueves anterior. Pero el viernes, hubo una caída del 5,3% respecto al día anterior y se registró un precio de cierre de 87,65 €/t. Este precio fue un 0,4% mayor al del viernes anterior, pero un 0,2% menor al de la primera sesión de la semana. Aunque los precios tuvieron una tendencia creciente durante la semana, en el conjunto de la semana registraron un descenso del 1,3% respecto al promedio de la semana anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y del almacenamiento de energía

El jueves 20 de abril se celebrará el próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. Este webinar contará con la participación de Raúl García Posada, director de ASEALEN, la Asociación Española de Almacenamiento de Energía. En la mesa de análisis, también se contará con la participación de otro ponente invitado, Jorge Barcelona de Pedro, Head of Sustainable Solutions en Rolls Royce Solutions Ibérica. En esta ocasión, los temas analizados serán la evolución y perspectivas de los mercados de energía europeos, así como la visión de futuro sobre el almacenamiento de energía.

Por otra parte, las previsiones de precios de largo plazo de AleaGreen son de gran utilidad para la optimización de sistemas híbridos con almacenamiento de energía, la valoración de activos, la negociación de PPA o la financiación de proyectos de energías renovables. Las previsiones de AleaGreen, disponibles para los principales mercados europeos, tienen 30 años de horizonte, desagregación horaria y bandas de confianza. Además, su base científica proporciona coherencia y calidad a los resultados.

Miguel G

28/03/2023