La factura eléctrica que soporta el consumidor final incorpora una serie de impuestos y costes adicionales (externalidades) al coste del servicio de la electricidad, que provocan un encarecimiento del precio final de la electricidad. Los consumidores no hemos sido conscientes de la existencia de estos sobrecostes hasta que las tensiones en los precios de gas, provocadas por la recuperación post-COVID y la invasión de Ucrania por Rusia, provocaron un impacto directo sobre los precios de la electricidad.

Pero el origen de estos sobrecostes se remonta a mucho tiempo atrás. Si pensamos en los sobrecostes fiscales, el IVA es un impuesto general que se aplica a todos los bienes de consumo, luego su naturaleza no es discutible, aunque lo que sorprende, en su caso, es que la electricidad este gravada al tipo general del 21% (probablemente por su impacto recaudatorio, dado para Hacienda es una garantía de ingresos fijos).

Quizá más discutible hoy en día puede ser la existencia de un Impuesto Especial a la Electricidad con un tipo impositivo superior al 5%, que además se incorpora en la base imponible del IVA (es decir, pagamos también IVA de este impuesto). Este impuesto deriva de una directiva europea que establece un tipo mínimo del 0,5%, pero en España se utiliza para la financiación autonómica, lo que quizás explica que el tipo impositivo aplicado se multiplique por diez respecto al mínimo establecido en Europa.

El origen de otros impuestos que afectan al sector eléctrico hay que buscarlo en el déficit del sector eléctrico. Para entender el concepto del déficit eléctrico hay que repasar la historia del sector. En las facturas eléctricas, se diferencia entre los peajes y los cargos para ajustarse a la terminología utilizada en las directivas europeas. Los peajes cubren los costes de las redes de transporte y distribución, mientras que los cargos no son inducidos por los consumidores cuando demandan potencia o energía.

Los cargos eléctricos son costes derivados de decisiones de política energética y social, como la promoción de energías renovables, los sobrecostes energéticos en las islas y la financiación del propio déficit del sector. A pesar de ser costes no inducidos directamente por los consumidores, se incorporan a la factura eléctrica para que sean asumidos por todos los usuarios.

Estos cargos siempre han supuesto un problema para los diferentes Gobiernos, empeñados, por un lado, en limitar el coste de la electricidad para los consumidores (o votantes, según el prisma con el que se analicen) y, por otro, en la imputación de impuestos y cargos a la factura eléctrica para financiar las políticas energéticas y sociales del país.

“Los sobrecostes de la factura eléctrica en España son un problema histórico que impiden el equilibrio entre ingresos y costes del sector.

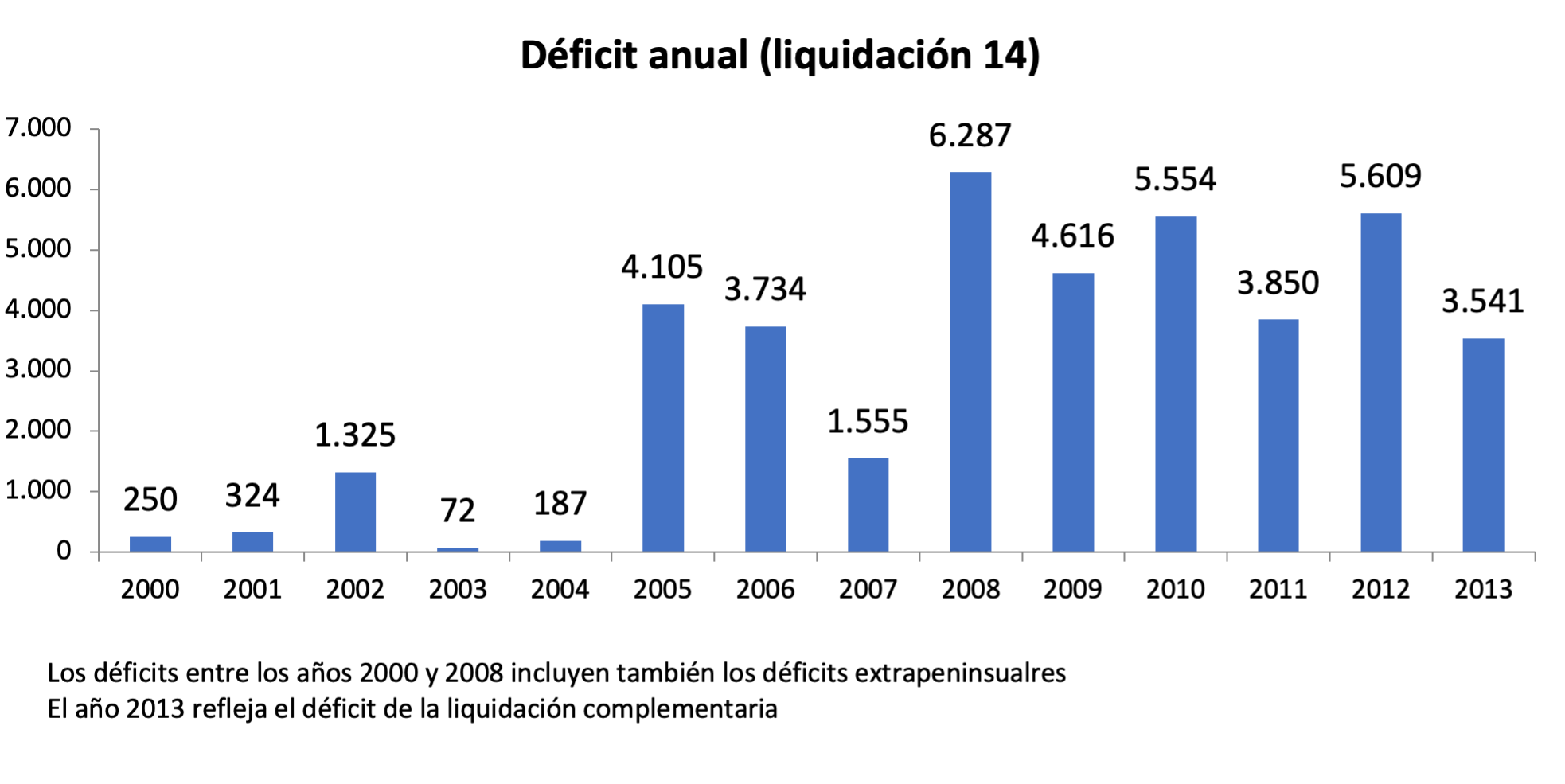

Este imposible equilibrio se desbarató en el año 2000, cuando por efecto del tope al incremento anual de tarifas eléctricas diseñado por el gobierno de Aznar, los ingresos empezaron a ser insuficientes para cubrir los costes del sistema. Este sistema de limitación de precios fue aprovechado por el gobierno de Zapatero, que incorporó a la tarifa eléctrica ayudas por 10.000 M€ anuales para financiar energías renovables, sin subir las tarifas. A cambio, se generaba un déficit anual que se financiaba a 15 años, junto con intereses, mediante una anualidad que se incorporaba a los cargos del sistema.

El resultado fue que, en el año 2013, el déficit acumulado del sector eléctrico en España superó los 37.000 millones de euros. Esta cifra obligó al gobierno de Mariano Rajoy a establecer un nuevo sistema para la financiación de los cargos del sector, mediante nuevos impuestos que afectaban a la generación de electricidad: un 7% para toda la generación, un 25,5% adicional a la generación hidráulica y 5 €/MWh adicionales a la generación nuclear.

Así, desde el año 2014 se aplican nuevos impuestos a la generación eléctrica que se utilizan para cubrir parcialmente estos cargos, de manera que de los 10.000 M€ anuales de sobrecostes que se imputaban a la factura eléctrica, el consumidor sólo hacía frente directamente a 7.000 M€. Este sistema ha permitido que desde el año 2014 no se hayan generado nuevos déficits en el sector.

Las medidas adoptadas en el pasado para controlar el precio de la electricidad, encarecido por impuestos y cargos, solo sirvieron para incorporar nuevos impuestos y cargos a las facturas eléctricas.

En 2020 el mundo vivió una situación absolutamente inusual con la aparición de la COVID-19, que derivó en un confinamiento de la población y un parón generalizado de las principales actividades económicas. La vuelta progresiva a la normalidad generó tensiones en los mercados energéticos, principalmente en los precios de gas debido a que la oferta mundial no pudo acompasarse al incremento de demanda por la recuperación de la actividad económica.

A finales de 2021 la situación se complica en Europa, ante la amenaza de invasión de Ucrania por parte de Rusia, materializada en marzo de 2022, y la utilización por parte de Rusia del gas como elemento de coacción a Europa.

En este contexto, el Gobierno reaccionó planteando una serie de medidas que pretendían reducir el precio final de la electricidad para los consumidores. Lo significativo de estas medidas es que inicialmente no se centraron en el origen del problema, los altos precios del gas, sino que se concentraron precisamente en la reducción de estos sobrecostes que el Gobierno sí era plenamente consciente de que encarecían artificialmente el precio final de la electricidad.

“Las medidas adoptadas en la crisis energética se han focalizado en reducir temporalmente los impuestos y cargos que pagan los consumidores.

Históricamente el IVA de la luz estaba en un 21%, pero en junio de 2021 el Gobierno lo rebajó al 10% y posteriormente, desde el 1 de julio de 2022, lo volvió a rebajar al 5%. Asimismo, el Ejecutivo suspendió el impuesto sobre la generación de electricidad del 7%.

En una segunda reacción, el Gobierno redujo el Impuesto Especial a la Electricidad al tipo mínimo exigido por Europa del 0,5%, y cuando esto ya se observó insuficiente, optó por reducir los cargos que tenían que soportar los consumidores, generando un desajuste entre los ingresos obtenidos y los costes reales, que tuvo que ser asumido por los Presupuestos Generales del Estado.

Adicionalmente, se intervino en el mercado de electricidad, estableciendo un precio máximo al que las centrales de gas podían ofertar en el mercado. El diferencial entre el precio máximo ofertado y el coste real se repercutía a todos los compradores de electricidad que no tuviesen firmados contratos de suministro a plazo con precios fijos.

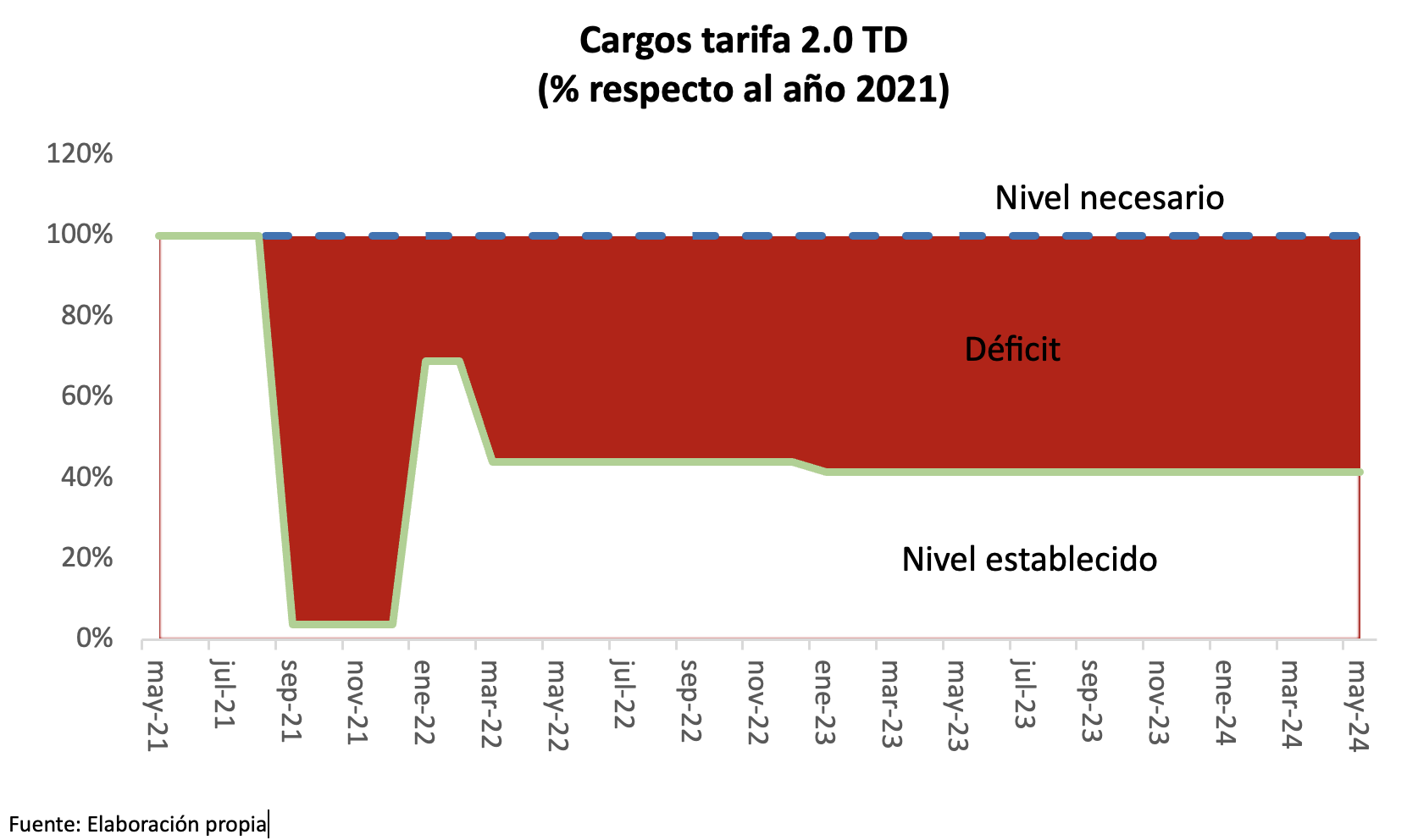

Durante 2022 y 2023, el Gobierno mantuvo esta política, de manera que los consumidores solo cubrieron un 50 % del importe de estos cargos. Las inyecciones de fondos desde los Presupuestos Generales permitieron generar superávits en el Sector Eléctrico. Sin embargo, en 2022 se originó un desajuste entre los ingresos y los costes de alrededor de -3.600 millones de euros. Esta escasez de cargos fue compensada por un aumento del traslado de los ingresos del CO2 a las liquidaciones y de diversas transferencias de Presupuestos Generales del Estado lo que afloró finalmente un superávit de más de 6.000 M€. Este superávit fue trasladado al ejercicio 2023, permitiendo mantener los cargos a niveles reducidos.

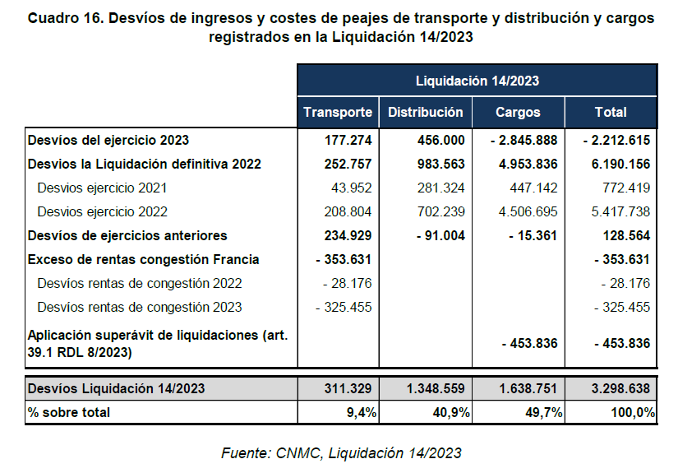

Según el informe sobre la Liquidación 14/2023 de la CNMC (Comisión Nacional de los Mercados y la Competencia), se observa un desajuste entre los ingresos y los costes del ejercicio de -2.212,6 millones de euros. Este desajuste incluye un déficit de -2.845,9 millones de euros originado por los bajos cargos establecidos actualmente.

Los cargos establecidos en la factura eléctrica son insuficientes para cubrir los costes asociados

Las consecuencias para el futuro

Los cargos establecidos para 2024 siguen la línea de 2023, y aunque este año se volverá a generar un déficit de cargos, está cubierto por el superávit remanente. No obstante, la bolsa se agota, y según el informe de la CNMC, asoma nuevamente el fantasma del déficit de tarifa en el sector eléctrico, lo que generará nuevos sobrecostes en la factura de todos los consumidores.

Según la Ley del Sector Eléctrico, un nuevo déficit del sector sería financiado durante cinco años por los consumidores, con sus correspondientes intereses

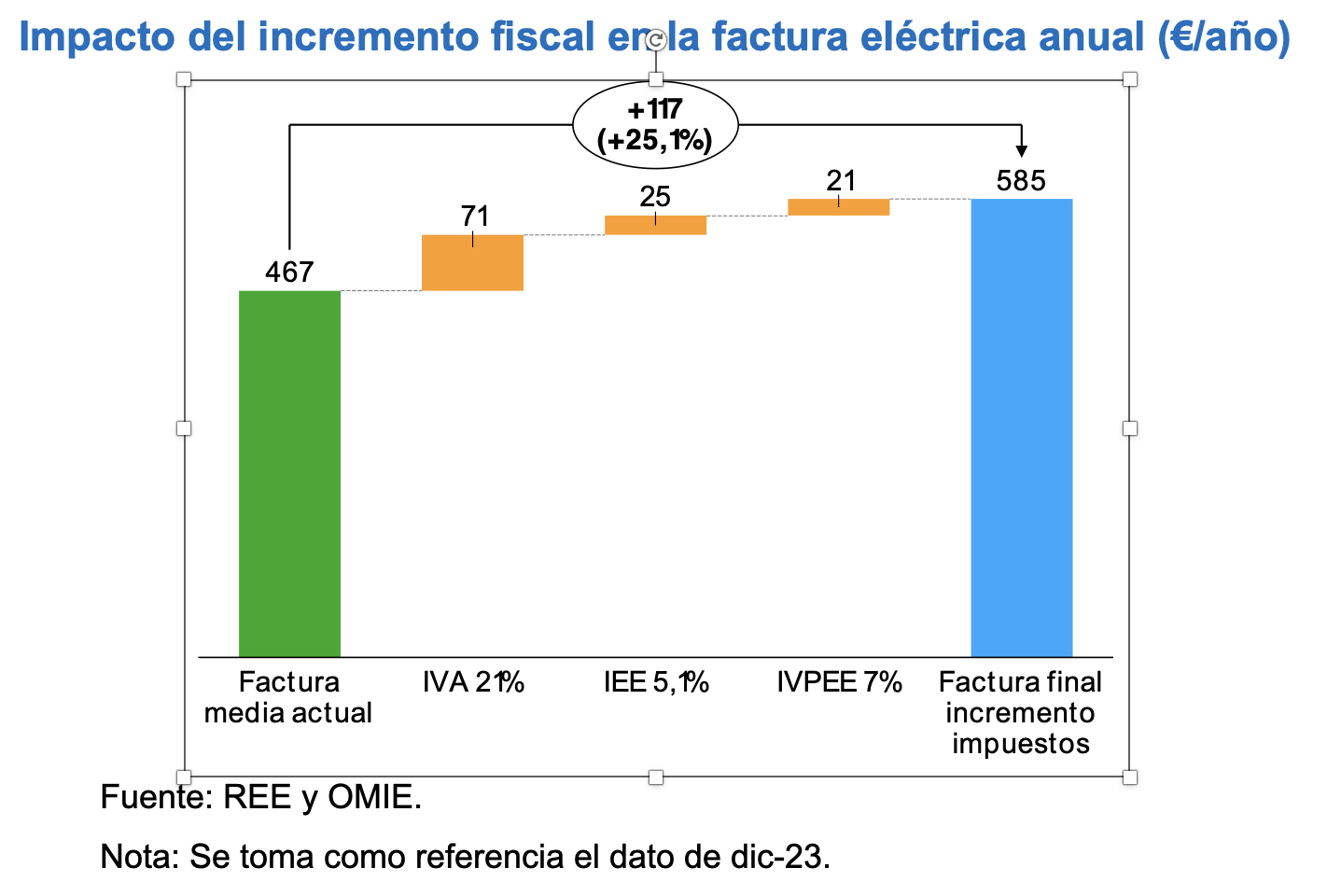

A pesar de que los precios de la electricidad han alcanzado mínimos históricos, el Gobierno mantiene la reducción artificial de cargos. Sin embargo, ha aprovechado para retomar la fiscalidad previa a la crisis energética, incrementando el IVA hasta el 21 %, los valores anteriores del Impuesto a la Electricidad al 5 % y a la generación eléctrica hasta el 7 %, aumentando sus ingresos fiscales.

El Gobierno aprovecha la bajada de precios de la electricidad para incrementar la recaudación fiscal con incremento del IVA, Impuesto Especial a la Electricidad e impuesto a la electricidad generada

Esta incongruencia plantea preguntas sobre la razón por la cual los cargos no se han ajustado para reflejar los costes reales que deben ser financiados, lo que podría sugerir un intento de aumentar la recaudación estatal a expensas de un déficit en el sector eléctrico, que en última instancia tendrán que volver a pagar los consumidores eléctricos.

Incertidumbre fiscal en la factura eléctrica

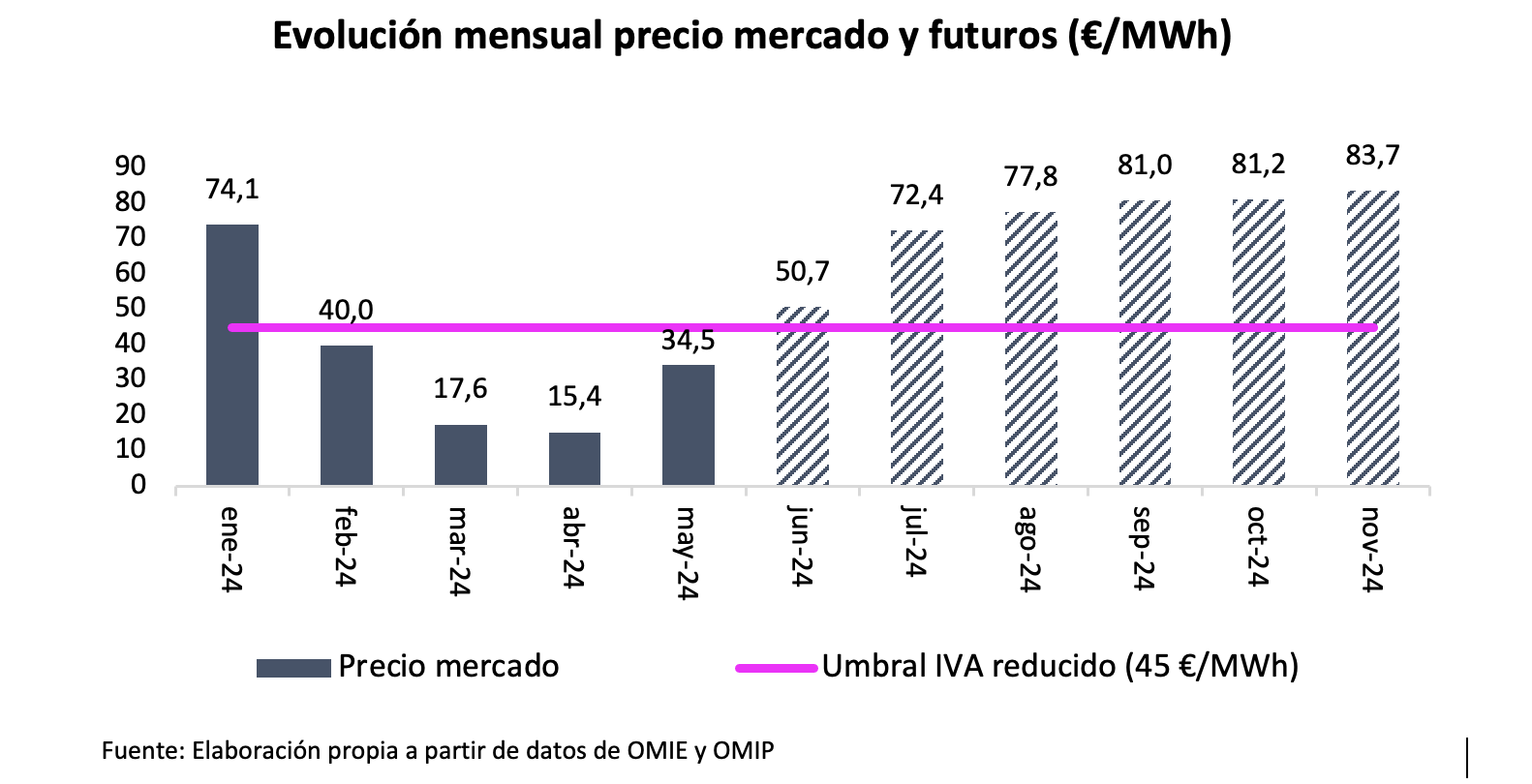

Como ya se ha indicado, a comienzos de año, el Gobierno incrementó el IVA de la electricidad del 5% al 10%. Lo que muchos no saben, es que este IVA reducido, frente al tipo general del 21%, solo aplica si el precio de la electricidad en el mercado diario se encuentra por encima de un umbral de precio de mercado, en concreto 45 €/MWh.[1]

La normativa indica que, sólo aplicará el tipo reducido de IVA cuando el precio medio aritmético del mercado diario correspondiente al último mes natural anterior al del último día del periodo de facturación haya superado los 45 €/MWh. Es decir, si el precio medio del mercado eléctrico caía por debajo de los 45 €/MWh, el IVA a la electricidad se incrementaba hasta el 21%, pudiendo volver al 10% si las condiciones del mercado así lo permiten, independientemente de que el consumidor tenga un contrato a precio fijo y las variaciones del precio del mercado diario no le afecten.

Así, pese a que el 80% del mercado está vendido a plazo con un precio fijo y, por tanto, la mayor parte de los consumidores no se ven afectados por las variaciones del precio spot (los precios fijos fueron fomentados y vistos como la clave para evitar afecciones de crisis), el Gobierno continúa en el pasado, anclando la normativa, y en este caso el incremento fiscal, a la volatilidad en el precio de mercado.

Aunque durante la crisis de precios energéticos este umbral de los 45 €/MWh era un valhalla difícil de alcanzar, lo cierto es que desde el mes de febrero hemos visto como el precio de mercado se ha reducido significativamente por debajo de este nivel de precios, por lo que los consumidores han visto como sus facturas de marzo, abril, mayo y junio se han visto incrementadas pese a los precios reducidos de la electricidad o a tener un precio fijo debido al incremento del IVA que se vio acompañado del incremento del resto de impuestos que gravan a la electricidad.

De confirmarse las previsiones de precios para los próximos meses, junio cerrará con un precio medio de mercado por encima del umbral de los 45 €/MWh, por lo que el IVA volverá a reducirse al 10%.

Como consecuencia de la recuperación progresiva de la fiscalidad eléctrica, el IVA se ha convertido en una montaña rusa que amenaza a consumidores domésticos y autónomos

En resumen, el IVA a la electricidad se ha convertido este 2024 en una montaña rusa que afectará al consumidor final, generando incertidumbre y variaciones importantes en la factura a pesar de que el consumidor final tenga un precio fijo.

Para los pocos consumidores que tengan un precio variable (tarifa regulada), la reducción que hayan tenido de coste derivada de la caída de los precios se verá empañada por el incremento de impuestos, borrando todo rastro de mejora en el mercado.

Asimismo, esta mayor presión fiscal sobre la electricidad penaliza más a las rentas más bajas, donde el peso del gasto eléctrico sobre el presupuesto familiar es mayor y, por tanto, donde variaciones al alza tienen proporcionalmente un mayor efecto negativo.

Por otro lado, la ruleta rusa del IVA a la electricidad está generando un caos en los autónomos a la hora de liquidar trimestralmente su IVA, dado que este impuesto es uno de los principales tributos al que tienen que hacer frente de forma trimestral los trabajadores por cuenta propia.

En cuestión de un año, el consumidor final va a ver incrementada su factura eléctrica en un 25% (117 € más al año) debido al incremento impositivo planificado por el gobierno, lo que como ya se ha indicado, penalizará en mayor medida a las rentas más bajas.

“Las energías contaminantes se libran de esta creciente presión fiscal, cuestionando el compromiso del Gobierno con la transición energética justa

Ni gas natural ni gasolinas han tenido tal incremento de la presión fiscal, lo que hace dudar de que la estrategia fiscal de Hacienda sea acorde con los objetivos de descarbonización que persigue la UE y tenga más un sentido meramente recaudatorio. Cuanto menos contaminas, más te suben los impuestos.

[1] Artículo 21. Real Decreto-ley 8/2023, de 27 de diciembre, por el que se adoptan medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo, así como para paliar los efectos de la sequía.

“Artículo 21. Tipo impositivo del Impuesto sobre el Valor Añadido aplicable temporalmente a determinadas entregas, importaciones y adquisiciones intracomunitarias de productos energéticos.

1. Con efectos desde el 1 de enero de 2024 y vigencia hasta el 31 de diciembre de 2024, se aplicará el tipo del 10 por ciento del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de energía eléctrica efectuadas a favor de:

– Titulares de contratos de suministro de electricidad, cuya potencia contratada (término fijo de potencia) sea inferior o igual a 10 kW, con independencia del nivel de tensión del suministro y la modalidad de contratación, cuando el precio medio aritmético del mercado diario correspondiente al último mes natural anterior al del último día del periodo de facturación haya superado los 45 euros/MWh.”

Gracias a los sres. Alaña y Prieto por su clara exposición y síntesis, que informa de como se siguen haciendo las cosas.

Franco Forte

13/07/2024

Alaña es empleado de Iberdrola. Ya queda todo dicho.

Miguel

16/07/2024

Independientemente de para quién trabaje el señor Alaña, los datos que muestran con correctos.

Algunas cosas actuales no tienen mucho sentido, como poner IVA en función del precio del mercado spot diario, cuando aproximadamente el 70 a 80% de la electricidad se vende a precio fijo.

Otra cosa que no se ha gestionado bien es el cobro de cargos.. Durante el alza de precios hace dos años, el Gobierno mantuvo los cargos altos inflando aún más las facturas de la electricidad para los consumidores, ingresando varios miles de millones extras de más, obteniendo superávit. Es decir, el Gobierno aprovechó el periodo de precios altos para hacer caja. Después ha estado usando ese superávit para mantener los precios de los cargos baratos, para tener "artificialmente" la electricidad barata durante los periodos electorales, pero los periodos electorales ya han pasado y se tendrá que volver a la normalidad. Actualmente se está generando déficit de tarifa, y se prevé para dentro de unos meses un buen aumento del precio de los cargos y, por tanto, de la electricidad.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Curro

08/07/2024