La escalada de precios en los principales mercados spot y de futuros de electricidad en Europa traerá precios récords absolutos para un mes de abril, como en España, y de varios años en otros como Alemania, Francia e Italia. La carrera alcista de los precios del CO~2~, también los del gas, las bajas temperaturas y la moderado producción eólica están entre la combinación de factores que ha llevado a esta “tormenta perfecta”.

Producción solar fotovoltaica y termosolar y producción eólica

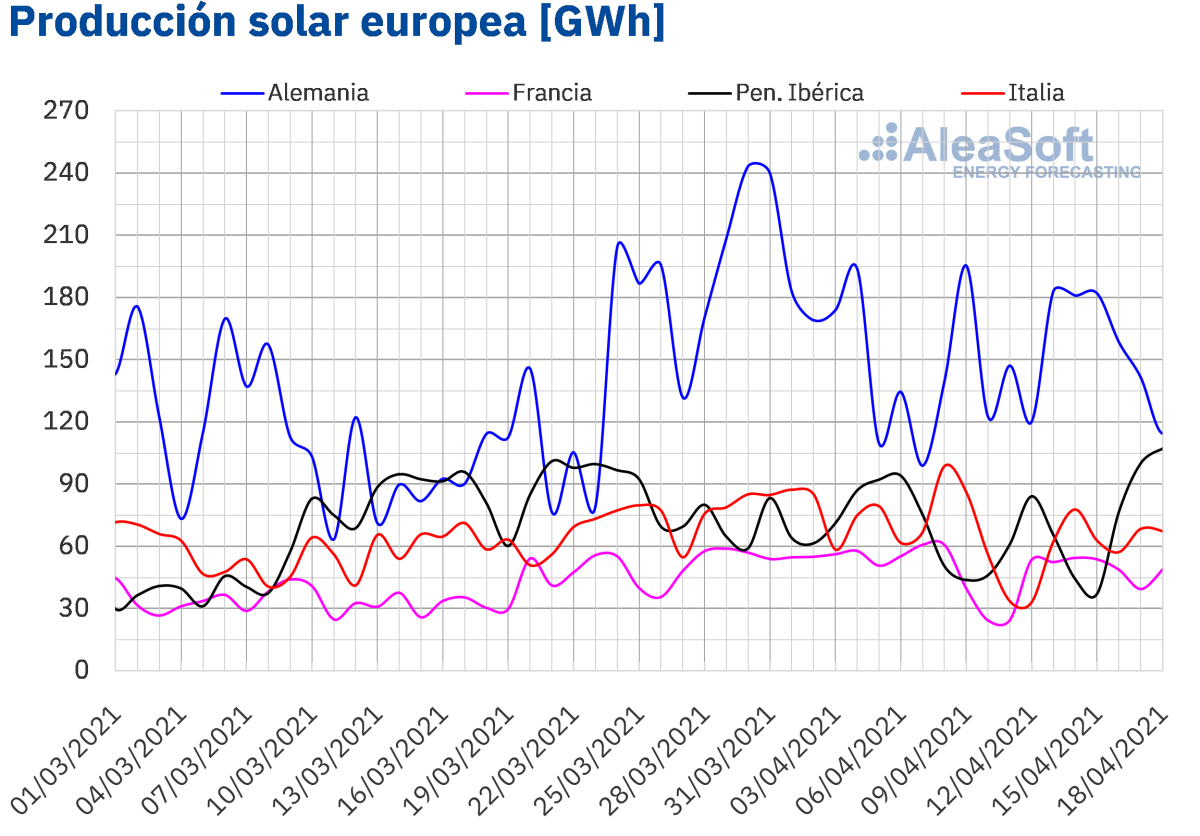

La producción solar continúa su tendencia estacional al alza a medida que aumentan las horas de sol y la irradiación solar. Durante la tercera semana de abril, del día 12 al 18, la producción solar aumentó en los principales mercados europeos analizados en AleaSoft con valores alrededor del 12% con respecto a la semana anterior. Los mercados que se alejaron de este comportamiento fueron el mercado portugués, con un leve aumento del 0,2%, y el mercado italiano, donde la producción retrocedió un 11%.

De cara a la cuarta semana de abril, las previsiones de AleaSoft indican una caída de la producción en el sur del continente, en las penínsulas ibérica e itálica, mientras que en latitudes más al norte, la producción podría continuar al alza.

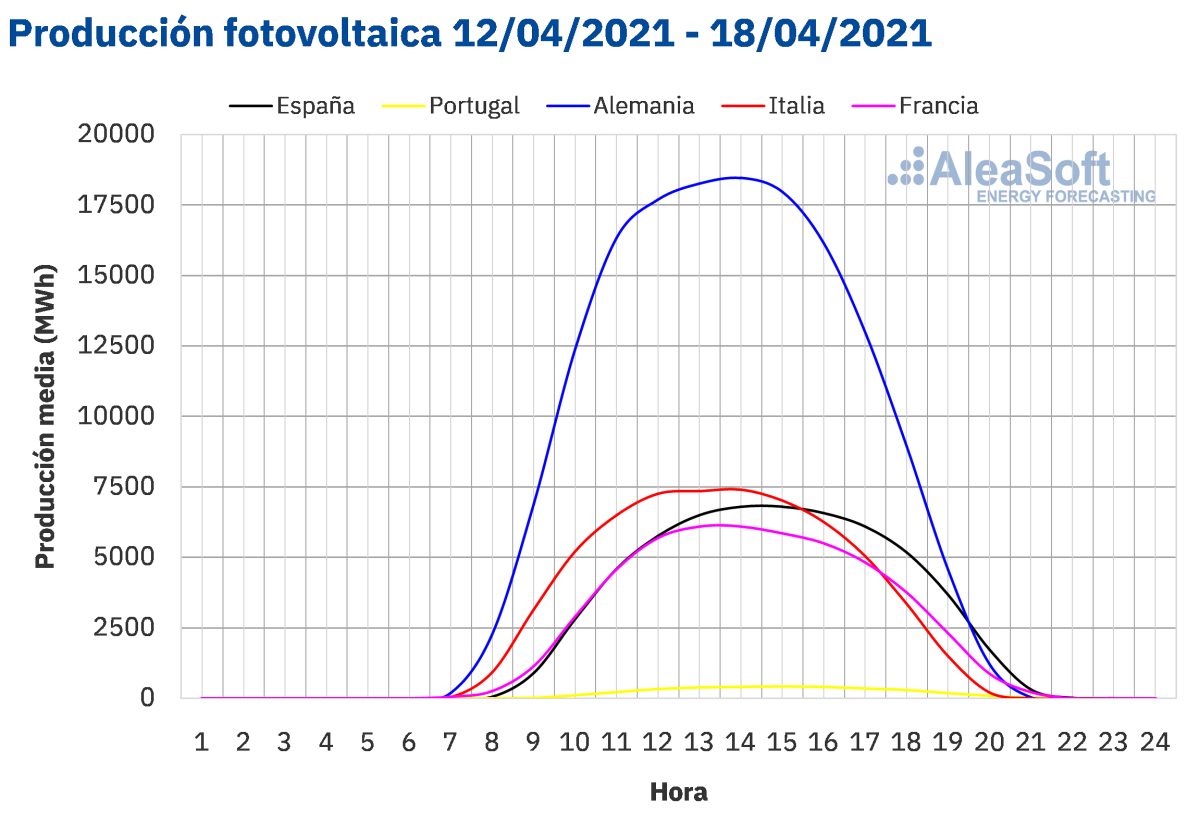

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

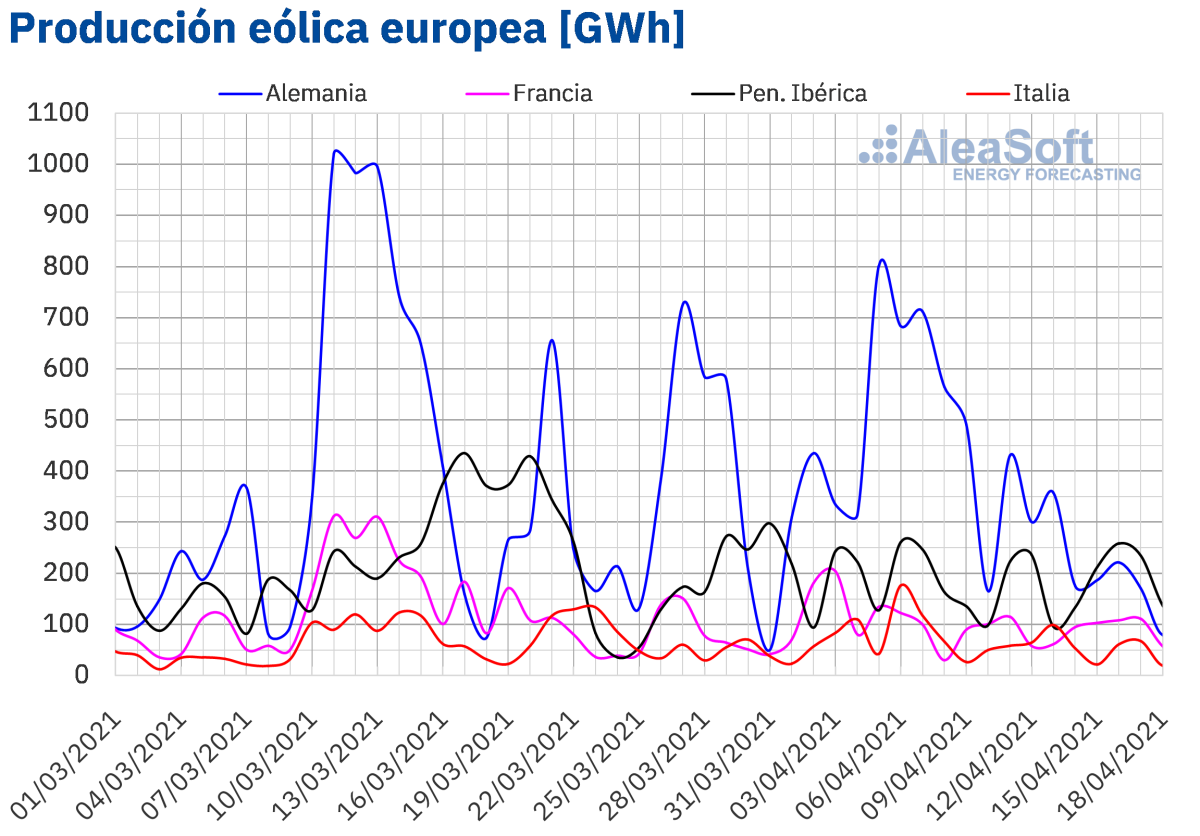

Por otro lado, la producción eólica cayó de manera notable en Alemania, un 61% con respecto a la semana anterior. Esta caída fue debida a los niveles altos de producción eólica que estaba teniendo Alemania y que había hecho que fuera el único mercado donde los precios no subieran durante la segunda semana de abril. También se registraron caídas de la producción eólica en Francia, 14%, e Italia, 28%, mientras que en el conjunto de la península ibérica la producción aumentó un 4,2%, si bien en España la subida fue de tan solo el 2,0% mientas que en Portugal ascendió hasta el 28%.

Para esta semana del 19 de abril, las previsiones de AleaSoft apuntan a un descenso de la producción eólica en el continente, pero Alemania se podría recuperar de los niveles bajos de la semana anterior.

Demanda eléctrica

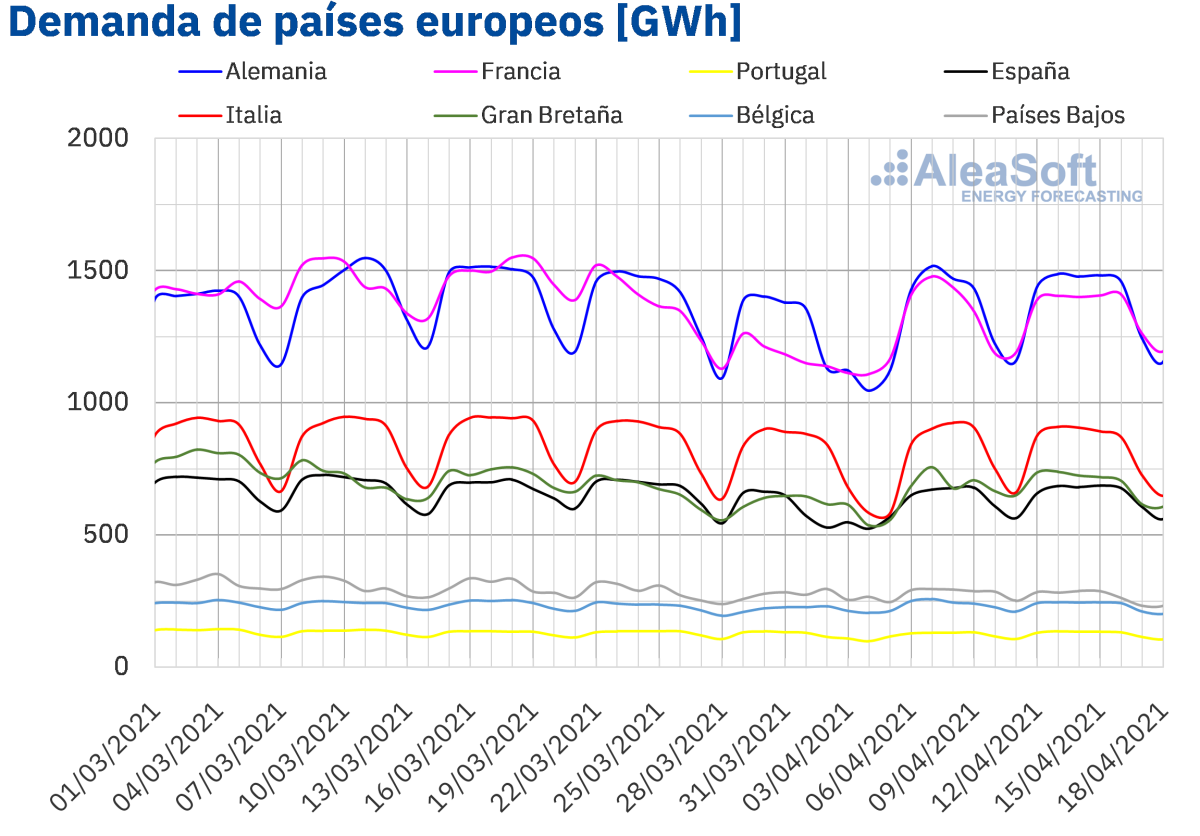

En la semana del 12 de abril, continuó el incremento semanal de la demanda eléctrica en todos los mercados eléctricos de Europa. Las excepciones fueron los descensos en Bélgica y Países Bajos. En los mercados de Italia y Alemania se registraron los mayores aumentos, que estuvieron por encima del 4,0%. Los ascensos fueron del orden del 3,0% en el resto de mercados.

Para la semana del 19 de abril, las previsiones de demanda de AleaSoft indican que la demanda bajará en la mayoría de los mercados europeos, a causa del ascenso generalizado de las temperaturas medias.

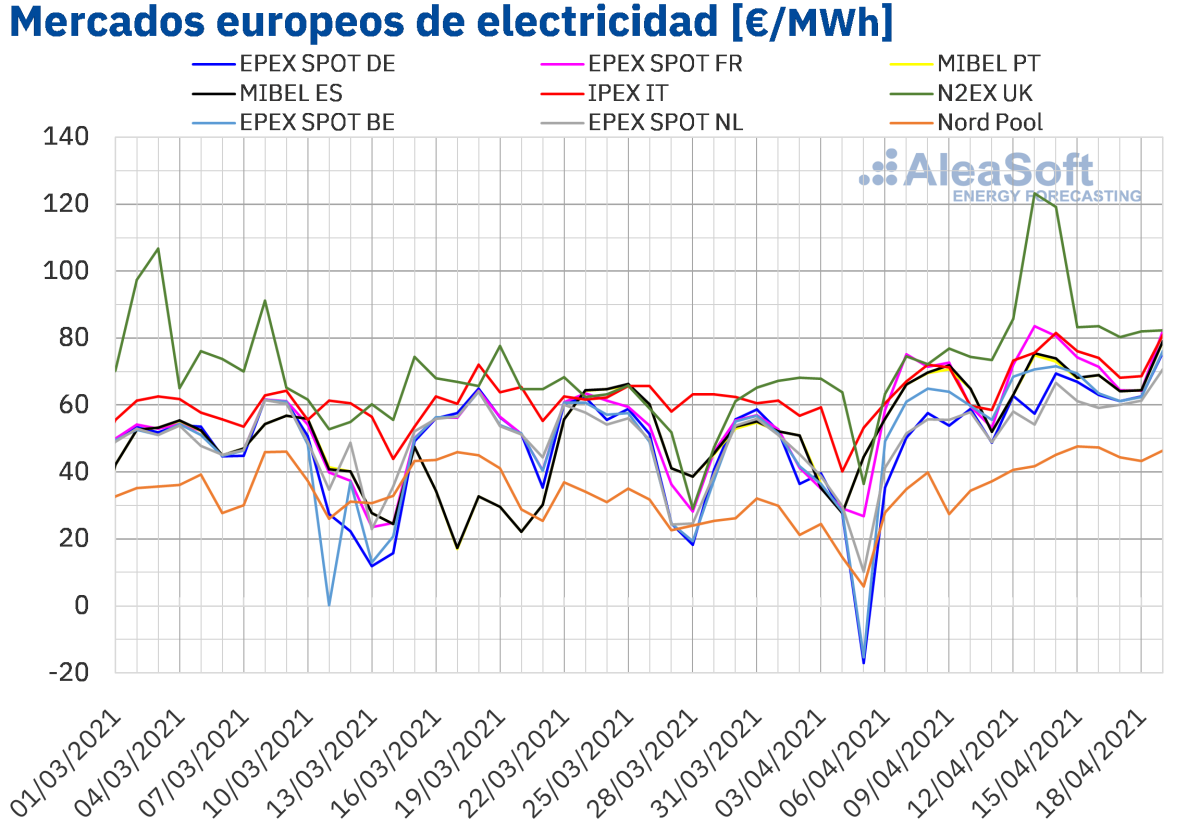

Mercados eléctricos europeos

La semana del 12 de abril, los precios de todos los mercados eléctricos europeos analizados en AleaSoft aumentaron respecto a los de la semana anterior. La mayor subida de precios, del 54%, fue la del mercado EPEX SPOT de Alemania. En cambio, el menor incremento de precios, del 12%, se produjo en el mercado MIBEL de España y Portugal. En el resto de los mercados, los aumentos de precios estuvieron entre el 17% del mercado IPEX de Italia y el 49% del mercado Nord Pool de los países nórdicos.

En la tercera semana de abril, el precio promedio semanal más elevado fue el del mercado N2EX del Reino Unido, de 93,90 €/MWh. Mientras que el menor promedio fue el del mercado Nord Pool, de 44,33 €/MWh. En el resto de los mercados, los precios se situaron entre los 60,10 €/MWh del mercado EPEX SPOT de los Países Bajos y los 73,98 €/MWh del mercado italiano.

Por lo que respecta al mercado MIBEL, el precio medio de la primera quincena de abril fue de 58,13 €/MWh en España y de 58,01 €/MWh en Portugal. En el caso del mercado español, esta ha sido la primera quincena de abril con el precio más alto de la historia, mientras que en el caso del mercado portugués fue la primera quincena de abril con el precio más alto desde abril de 2008. Si se compara con el precio promedio de la misma quincena de 2020, se ha producido un incremento del 180% en España y del 177% en Portugal.

Durante la tercera semana de abril, el incremento de la demanda respecto a la semana anterior favorecido por el descenso de las temperaturas en gran parte de Europa y el descenso de la producción eólica en países como Alemania, Francia e Italia favorecieron las subidas de precios en los mercados eléctricos europeos. También contribuyeron a estas subidas el incremento de los precios del gas y de los derechos de emisión de CO~2~. En el caso de Italia, también descendió la producción solar, alcanzándose en este mercado uno de los promedios más elevados de la semana del 12 de abril.

Las previsiones de precios de AleaSoft indican que la semana del 19 de abril los precios podrían descender en los mercados alemán, belga, británico y francés favorecidos por el descenso de la demanda en estos mercados y la recuperación de la producción eólica en Alemania. Sin embargo, el descenso de la producción eólica y solar en la península ibérica favorecerá que los precios continúen aumentando en el mercado MIBEL.

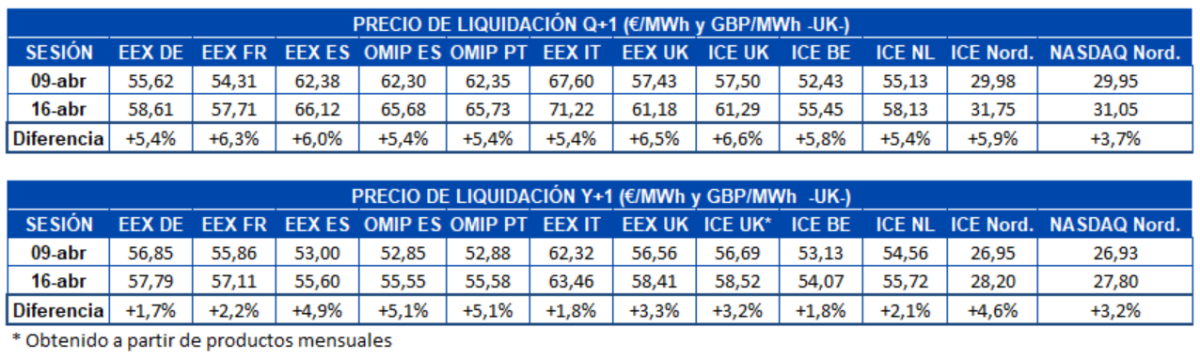

Futuros de electricidad

Durante la tercera semana de abril, la del lunes día 12, los precios para el próximo trimestre subieron en todos los mercados de electricidad europeos analizados en AleaSoft. El mercado ICE de Reino Unido fue el de mayor incremento con un 6,6% de subida. Le sigue muy de cerca el mercado EEX también de Reino Unido con un 6,5%. Por otra parte, el mercado NASDAQ de los países nórdicos fue el de menor variación, con una subida del 3,7%.

En cuanto a los precios del próximo año calendario 2022, ocurrió una situación similar, aunque en menor escala. En este caso el mercado OMIP de España y Portugal fue el de mayor subida, con un 5,1% en ambos países. El mercado EEX de Alemania fue en este caso el de menor variación con un incremento del 1,7%

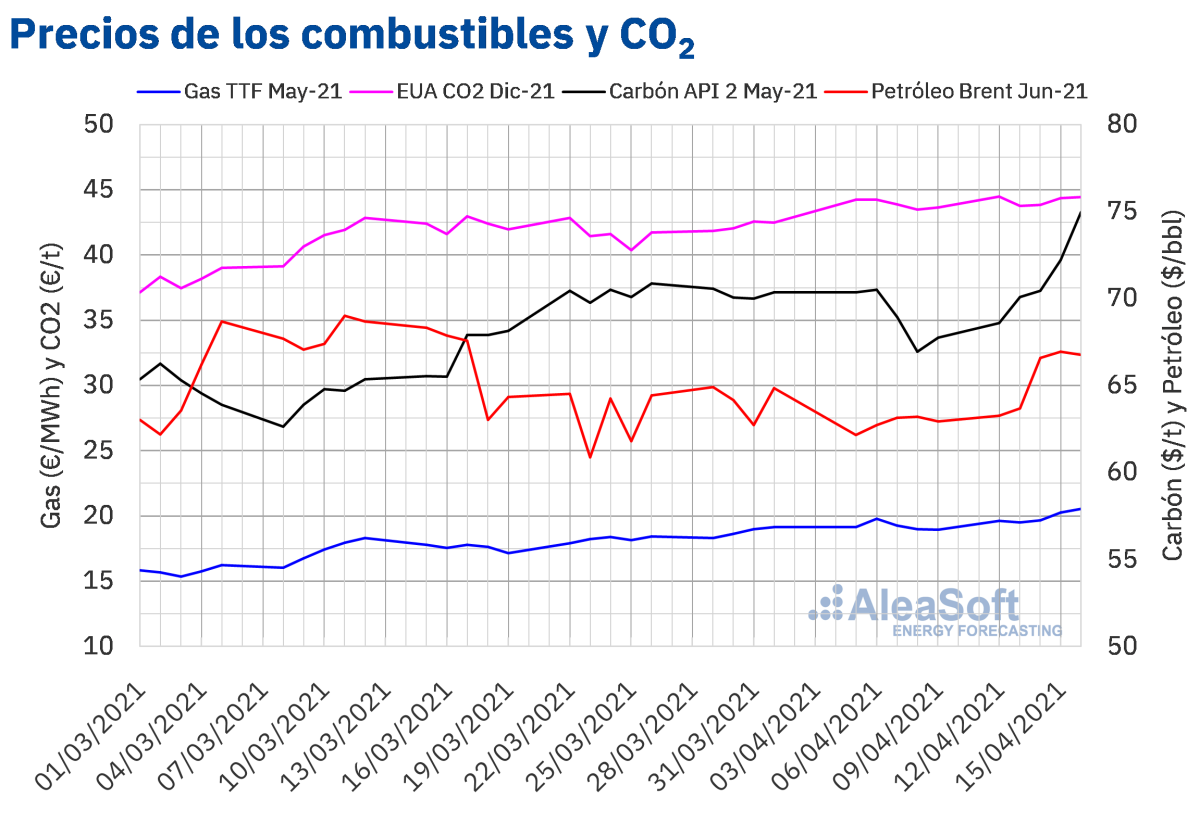

La carrera alcista de los futuros de los derechos de emisión de CO~2~ es uno de los mayores factores detrás de la subida de los precios en los futuros de electricidad y de los mercados spot.

Durante la tercera semana de abril, los precios de los futuros de petróleo Brent para el mes de junio de 2021 en el mercado ICE aumentaron hasta alcanzar el jueves 15 de abril un precio de cierre de 66,94 $/bbl. Este precio es un 5,9% superior al del jueves anterior y el más alto desde mediados de marzo. El viernes hubo un ligero retroceso y el precio de cierre fue de 66,77 $/bbl.

Pese a que continúa la preocupación por la recuperación de la demanda en aquellos países en los que siguen aumentando el número de contagios de COVID‑19, las recientes actualizaciones al alza de las previsiones de la demanda de la Agencia Internacional de la Energía y de la OPEP favorecen el aumento de los precios de los futuros de petróleo Brent.

Sin embargo, la mayor fortaleza del dólar podría ejercer su influencia a la baja sobre los precios en la cuarta semana de abril. La evolución de las negociaciones entre Estados Unidos e Irán sobre el programar nuclear iraní y sus consecuencias sobre las sanciones impuestas a las exportaciones de petróleo de Irán también influenciarán la evolución de los precios.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de mayo de 2021, la tercera semana de abril registraron una tendencia en general ascendente. Como consecuencia, el viernes 16 de abril, se alcanzó un precio de cierre de 20,54 €/MWh, un 8,4% mayor al del viernes anterior y el más elevado de los últimos dos años. Las bajas temperaturas favorecieron esta evolución de los precios.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2021, la tercera semana de abril se mantuvieron alrededor de los 44 €/t. El precio de cierre más elevado de la semana, de 44,46 €/t, se alcanzó el lunes 12 de abril y fue el más alto del al menos los últimos nueve meses. En cambio, el precio de cierre mínimo de la semana, de 43,77 €/t, se registró el martes 13 de abril.

Seguimiento de la escalada de precios del CO~2~, de los precios spot y de los futuros

El pasado jueves 15 de abril tuvo lugar la segunda y última parte de la serie de webinars “Perspectivas de los mercados de energía en Europa. Primavera 2021”, organizado por AleaSoft y con la participación de dos ponentes de Axpo. En el webinar y la mesa de análisis posterior, uno de los temas que más se trataron fue la escalada de precios de los derechos de emisión de CO~2~ y el impacto que está teniendo en los precios de los mercados spot y de futuros de electricidad.

Durante el webinar, se comentó la preocupación que esta incertidumbre está provocando en los grandes consumidores que deben cerrar coberturas para el próximo año y ven como los precios del Cal22 continúan al alza. Para gestionar el riesgo asociado a esta incertidumbre, existen herramientas como las previsiones de precios de medio plazo con estocasticidad que AleaSoft mostró en un taller online del que se puede solicitar la grabación aquí.

Para estimar el impacto de los precios de los combustibles y del CO2 en los mercados spot, en AleaSoft se dispone de previsiones de precios a corto plazo. También existe una plataforma de datos online que permite tener disponibles todos los datos siempre actualizados para seguimiento y análisis, tal y como se muestra en este taller online. También se puede hacer el seguimiento de algunas variables de los mercados en los observatorios disponibles en la web de AleaSoft.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios