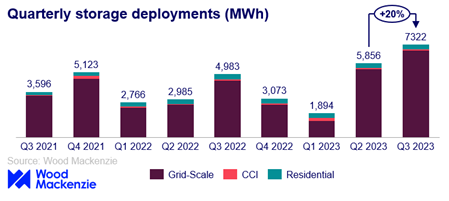

El mercado de almacenamiento de Estados Unidos alcanzó un nuevo máximo en el tercer trimestre de 2023, instalando la mayor capacidad en un trimestre hasta la fecha, con un total de 7.322 megavatios hora (MWh).

Como se indica en el último informe US Energy Storage Monitor de Wood Mackenzie y la American Clean Power Association (ACP), el segmento estadounidense a escala de red vio cómo las instalaciones trimestrales aumentaban un 27% intertrimestral hasta los 6.848 MWh, un tercer trimestre récord tanto en megavatios (MW) como en megavatios-hora (MWh) instalados.

"El despliegue del almacenamiento de energía está creciendo espectacularmente, lo que demuestra que será esencial para nuestro futuro mix energético. Con otro récord trimestral, está claro que el almacenamiento de energía es cada vez más una tecnología líder de elección para mejorar la fiabilidad y la seguridad energética estadounidense", dijo el director de Política de ACP, Frank Macchiarola.****

"Esta industria será la columna vertebral de nuestra red moderna. A medida que continuamos construyendo una sólida cadena de suministro nacional, la agilización de los permisos y la evolución de las reglas del mercado pueden acelerar aún más el despliegue de los recursos de almacenamiento", añadió.

El volumen acumulado instalado entre el primero y el tercer trimestre de este año, que asciende a 13.518 MWh, ya ha superado el volumen total de todo 2022, que terminó en 11.976 MWh.

"Sin embargo, el récord de instalación del 3T podría haber sido mayor de no ser porque aproximadamente el 80% de los proyectos en cartera previstos para el 3T se retrasaron a una fecha posterior", explicó Vanessa Witte, analista de investigación sénior del equipo de almacenamiento de energía de Wood Mackenzie.

El segmento residencial se recuperó del bajo volumen registrado en el segundo trimestre para instalar 166,7 MW y 381,4 MWh en el tercer trimestre, lo que supone un aumento intertrimestral del 29% en MW. El mayor aumento se registró en California, que casi duplicó su capacidad instalada en el trimestre, con 78,4 MW. El resto de los estados desplegaron un total combinado de 88,31 MW, por debajo de los 89,53 MW del trimestre anterior.

Por el contrario, el despliegue en el segmento de almacenamiento comunitario, comercial e industrial (CCI) cayó un 7% intertrimestral, con instalaciones que finalizaron en 30,3 MW y 92,9 MWh. Las instalaciones en California fueron notablemente superiores, con un aumento intertrimestral del 35%, aunque Massachusetts no registró ningún despliegue de almacenamiento comunitario, lo que redujo el volumen global.

Según el último informe, se prevé que el mercado estadounidense de almacenamiento instale aproximadamente 63 GW entre 2023 y 2027 en todos los segmentos, lo que supone un descenso del 5% respecto a las previsiones del segundo trimestre.

En el caso de la escala de red, mientras que la previsión para 2023 del segmento aumentó ligeramente debido al fuerte volumen del tercer trimestre, el resto de la previsión se redujo un 7% de media. "El segmento se enfrenta a múltiples vientos en contra que han surgido este año, lo que ha provocado una volatilidad en la cartera de proyectos a corto plazo y dificultades para completarlos mecánicamente", comentó Witte.

"Los descensos a escala de red se centraron más en los problemas no sólo de suministro y permisos, sino también en la acumulación de solicitudes en las colas de interconexión de la mayoría de las ISO, que impiden que los proyectos avancen en el proceso de desarrollo", añadió Witte.

La previsión residencial para 2023 aumentó un 4%, ya que el mercado californiano empezó a repuntar en el tercer trimestre tras la aprobación de NEM 2.0. Se espera que el segmento residencial se duplique entre el 1 de enero y el 31 de diciembre. También se prevé que el segmento residencial se duplique entre 2023 y 2025, pero el crecimiento se ralentiza más adelante en el periodo de previsión a medida que aumenta la penetración de la energía solar en California. En otros estados, los programas de incentivos y las tasas de retribución de la energía solar seguirán siendo el principal factor de predicción del crecimiento, incluso cuando el mercado se enfrente a vientos económicos en contra a corto plazo.

Las dificultades en las colas de interconexión y la falta de incentivos políticos estatales limitaron el segmento de las CCI. Según el último análisis de Wood Mackenzie, la previsión del segmento CCI para 2023 se redujo un 12% intertrimestral. Esto se debió en gran medida a los bajos volúmenes de instalación entre el primer y el tercer trimestre.

"Este segmento depende más de diversos factores, como los incentivos estatales, los programas solares comunitarios y el potencial autónomo en varios estados", añadió Hanna Nuttall, analista de investigación del equipo de almacenamiento de energía de Wood Mackenzie.

Nuttall agregó: "Todavía se prevé que el segmento CCI se duplique en 2024, cuando California abra su programa comunitario de energía solar y almacenamiento. Se espera que el almacenamiento comercial e industrial se convierta en una parte mayor de la previsión en 2025 y más allá, lo que aportará más diversidad geográfica al mercado estadounidense".

galan

15/12/2023