Durante la semana del 19 de abril, la producción fotovoltaica y eólica aumentó en gran parte del continente europeo, lo que presionó los precios de los mercados de electricidad a la baja. Por lo contrario, en la península ibérica la producción renovable cayó y los precios en España y Portugal registraron máximos desde enero durante la borrasca Filomena. Con una producción renovable débil en la península, los precios altos de CO2 y de gas no tuvieron contrapeso en el mercado mayorista de electricidad.

Producción solar fotovoltaica y termosolar y producción eólica

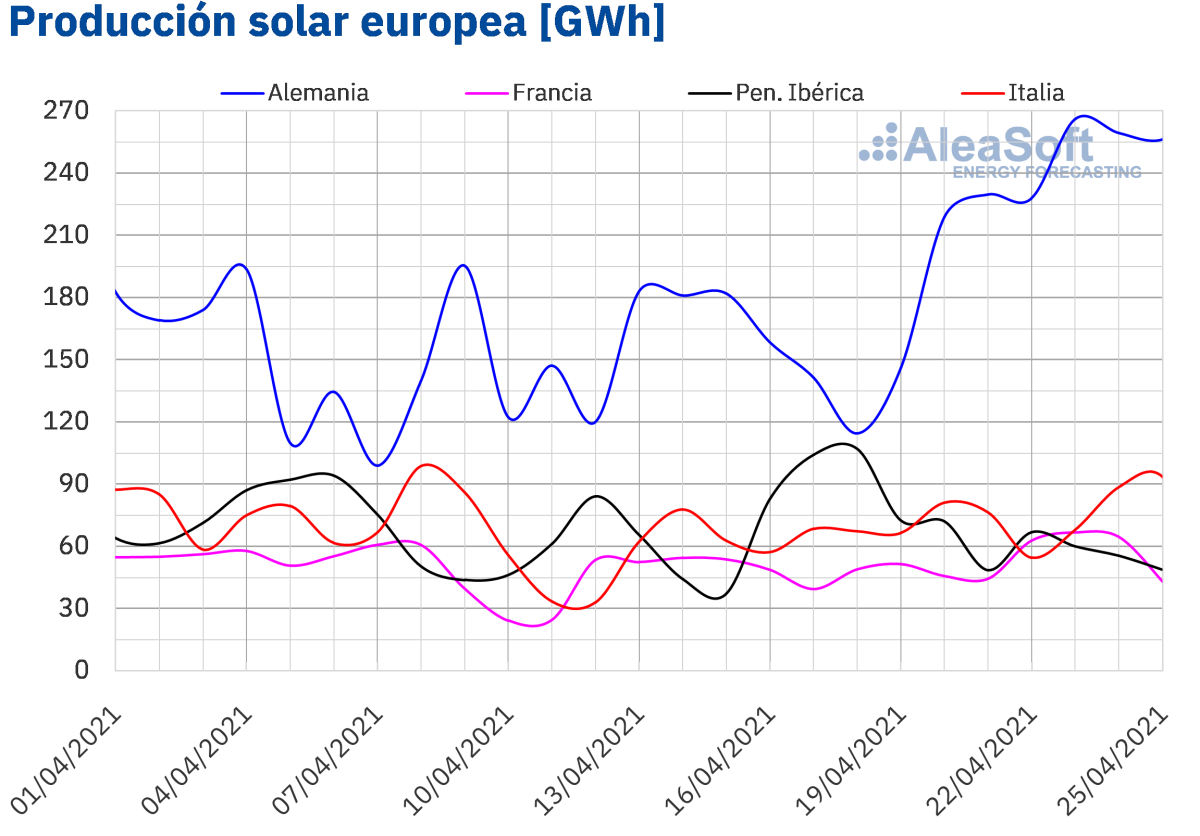

La producción solar durante la semana 16 de 2021, del 19 al 25 de abril, disminuyó un 19% en la península ibérica en comparación con la semana precedente. Por el contrario, en el mercado alemán la producción con esta tecnología aumento un 49% mientras en el mercado italiano y en el mercado francés el aumento fue del 23% y el 7,8%, respectivamente.

Para la semana del lunes 26 de abril, las previsiones de producción solar de AleaSoft indican una disminución en los mercados de España, Alemania e Italia en comparación con la semana anterior.

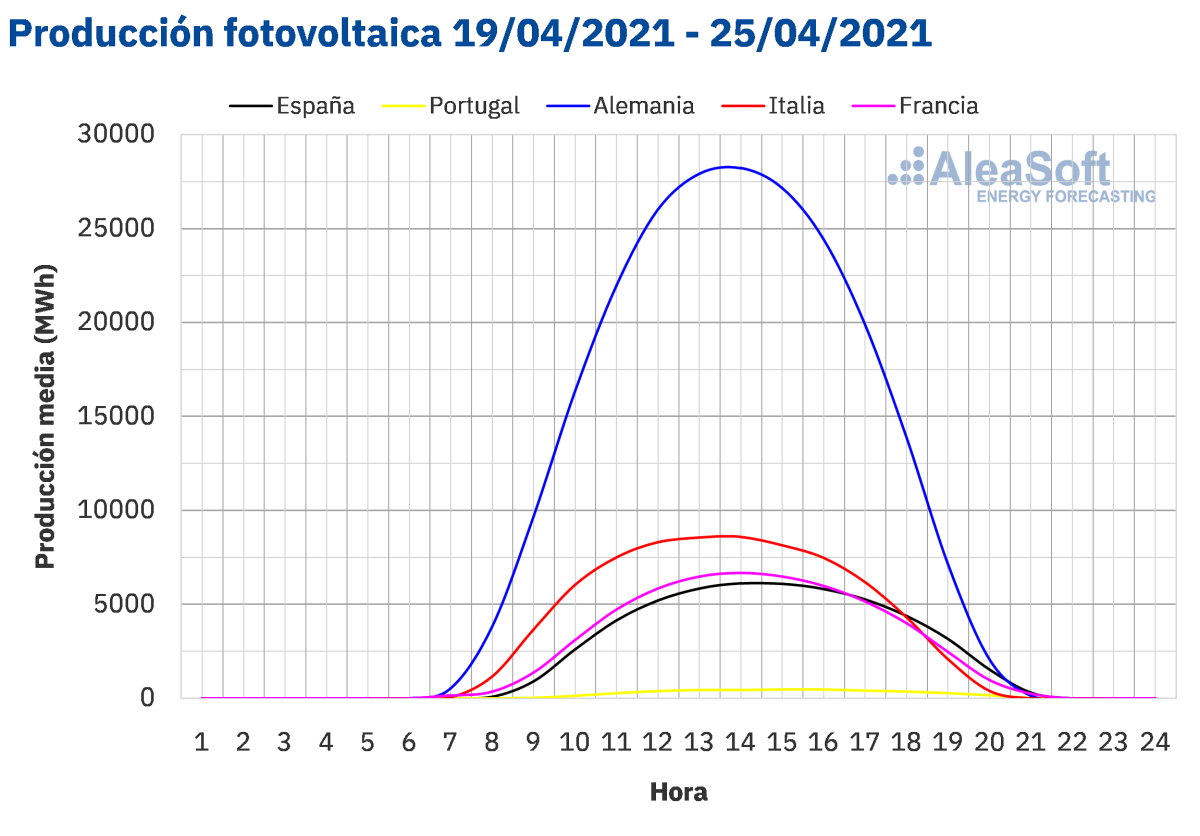

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

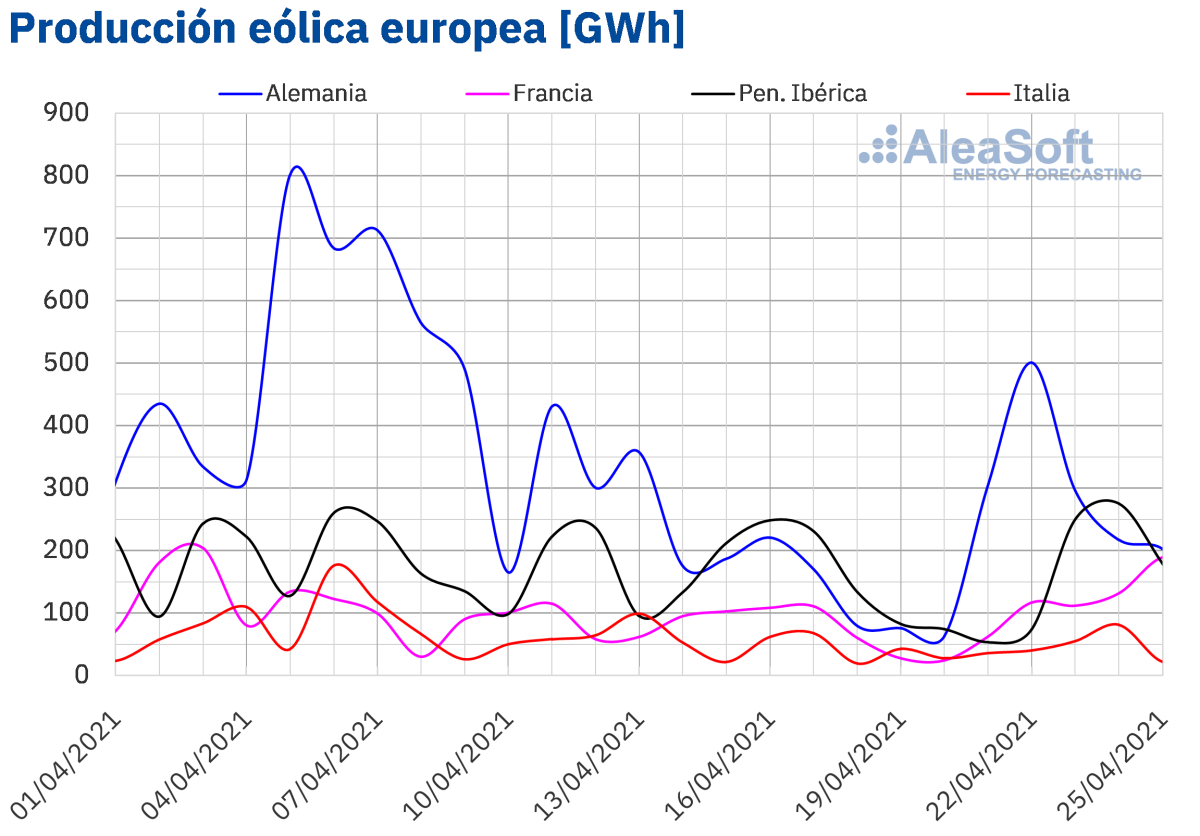

Durante la semana que terminó el pasado domingo 25 de abril, la producción eólica cayó un 32% en el mercado español y un 21% en el mercado italiano en comparación con la semana que terminó el domingo 18 de abril. Por otro lado, en el mercado portugués la producción con esta tecnología aumentó un 50%, mientras que en los mercados de Alemania y Francia el incremento fue cercano al 11%.

Para la semana que termina el próximo 2 de mayo, las previsiones de producción eólica de AleaSoft indican que la producción será menor a la registrada la semana anterior en la mayoría los mercados analizados, excepto en el mercado alemán, en el que se prevé un aumento de la producción con esta tecnología.

Demanda eléctrica

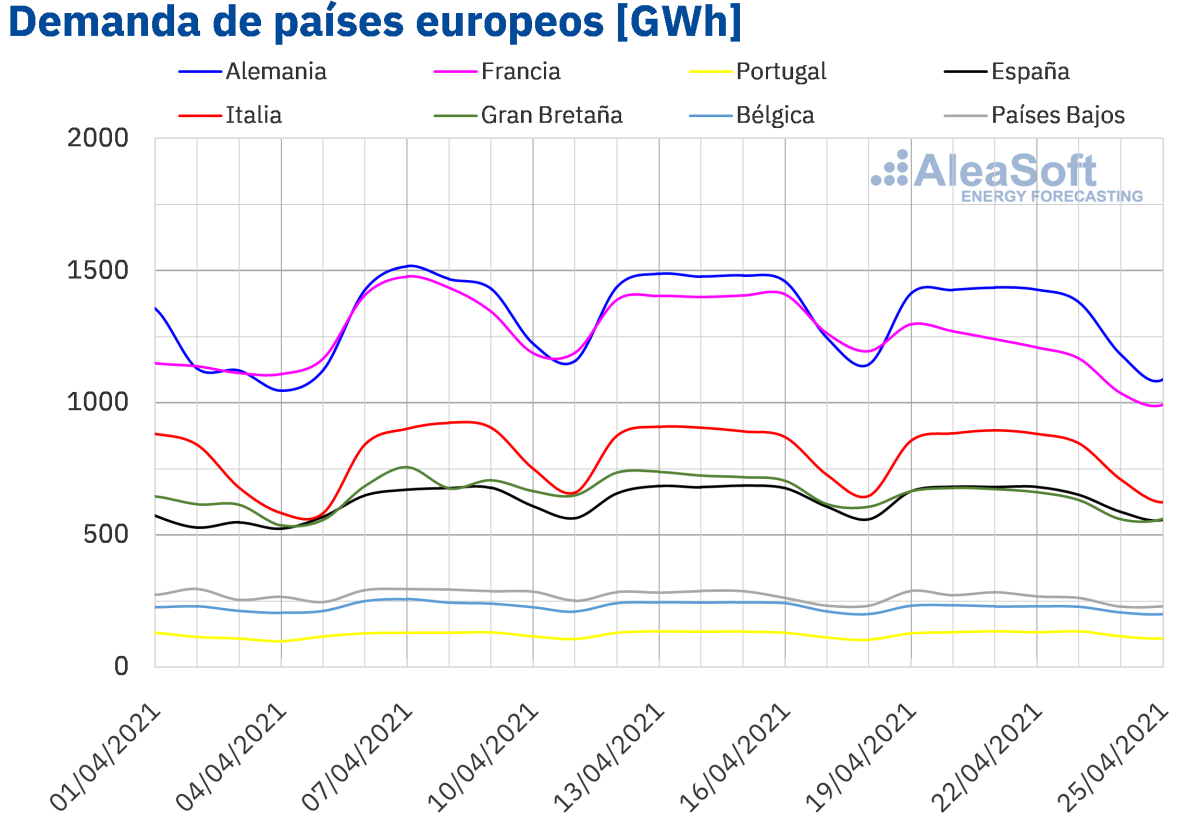

La demanda eléctrica retrocedió en todos los mercados europeos durante la semana del 19 al 25 de abril respecto al período anterior, excepto en Portugal donde subió un ligero 1,0%. La principal causa de estos descensos fue, como se esperaba según el reporte anterior de AleaSoft, el incremento de las temperaturas. Los mercados donde más disminuyó la demanda fueron Francia, Gran Bretaña y Bélgica, registrando, los dos primeros, caídas superiores al 8,5%. En particular, el mercado francés registró la mayor subida de las temperaturas medias de la semana, que fue de 4,4 °C, que, unido a la alta sensibilidad a las temperaturas, provocó un retroceso del 13% de la demanda. En el resto de mercados los descensos estuvieron por debajo del 3,0%.

Las previsiones de demanda de AleaSoft indican que ésta mantendrá un comportamiento decreciente en la mayoría de mercados de Europa y que registrará valores similares en los mercados de la península ibérica.

Mercados eléctricos europeos

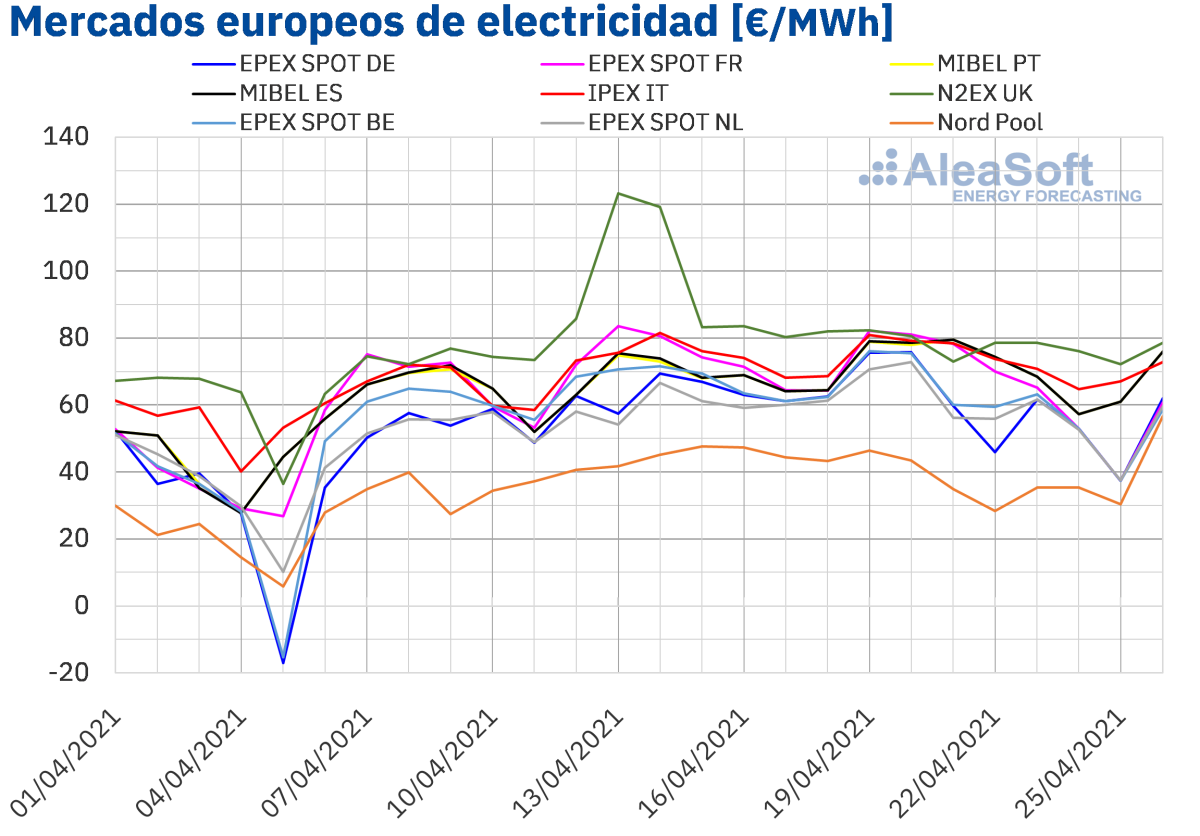

En la semana del 19 de abril, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft descendieron respecto a los de la semana anterior. La excepción fue el mercado MIBEL de España y Portugal, con incrementos del 4,2% y del 4,5%, respectivamente. Por otra parte, las mayores caídas de precios, del 18%, fueron las del mercado Nord Pool de los países nórdicos y el mercado N2EX del Reino Unido. En cambio, el menor descenso de precios, del 0,6%, se produjo en el mercado IPEX de Italia. En el resto de los mercados, las bajadas de precios estuvieron entre el 3,2% del mercado EPEX SPOT de los Países Bajos y el 9,1% del mercado EPEX SPOT de Bélgica.

En la cuarta semana de abril, el precio promedio semanal más elevado fue el del mercado N2EX, de 77,38 €/MWh. Mientras que el menor promedio fue el del mercado Nord Pool, de 36,32 €/MWh. En el resto de los mercados, los precios se situaron entre los 58,19 €/MWh del mercado EPEX SPOT de los Países Bajos y los 73,56 €/MWh del mercado italiano.

Por otra parte, en el mercado MIBEL, el miércoles 21 de abril se alcanzaron los precios diarios más elevados desde el mes de enero, de 79,60 €/MWh en España y de 79,51 €/MWh en Portugal.

Durante la cuarta semana de abril, el descenso generalizado de la demanda eléctrica favoreció el descenso de los precios en los mercados eléctricos europeos. También contribuyeron a estas bajadas de precios el incremento de la producción eólica en países como Alemania y Francia, así como el aumento de la producción solar en Alemania, Francia e Italia.

Sin embargo, el descenso de la producción eólica y solar en la península ibérica favoreció el incremento de los precios en el mercado MIBEL. Además, el promedio de los precios del gas en el mercado MIBGAS también fue superior al de la semana anterior, lo cual también contribuyó al incremento de los precios del mercado MIBEL.

Las previsiones de precios de AleaSoft indican que la semana del 26 de abril los precios descenderán de manera generalizada en los mercados eléctricos europeos, influenciados por el descenso de la demanda en la mayoría de los mercados y el incremento de la producción eólica en Alemania.

Futuros de electricidad

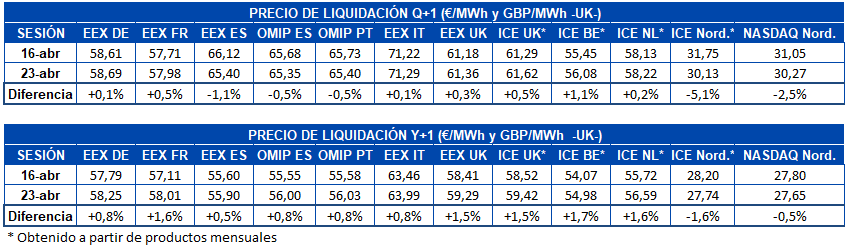

Durante la cuarta semana de abril, los precios de los futuros de electricidad para el próximo trimestre tuvieron un comportamiento heterogéneo en los principales mercados europeos analizados en AleaSoft. Por una parte, en la península ibérica los precios bajaron, en el mercado EEX de España el cierre de la sesión del 23 de abril se situó un 1,1% por debajo del precio del 16 de abril. En el mercado OMIP de España y Portugal las bajadas fueron en ambos países del 0,5%. También la región nórdica redujo sus precios, en igual período el mercado ICE de los países nórdicos redujo su precio en un 5,1% mientras que el mercado NASDAQ de la misma región lo hizo en un 2,5%. En el resto de mercados los precios aumentaron ligeramente, entre el 0,1% y el 1,1%.

En cuanto a los futuros de electricidad para el año calendario 2022, los precios solamente se redujeron en la región nórdica. El mercado ICE bajó un 1,6% y el mercado NASDAQ un 0,5%. En el resto de mercados los precios se incrementaron entre el 0.5% del mercado EEX de España y el 1,7% del mercado ICE de Bélgica, seguido muy de cerca por el mercado ICE de Países Bajos con un 1,6%.

Brent, combustibles y CO~2~

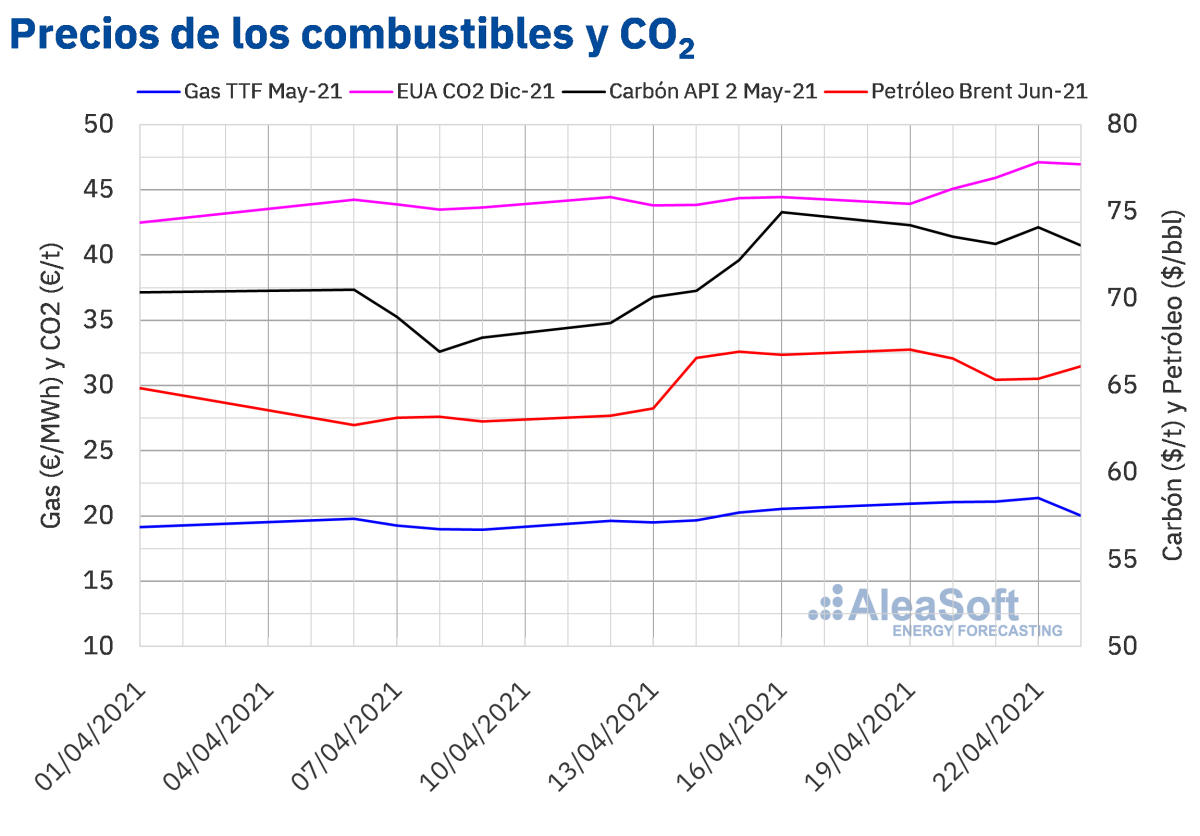

El lunes 19 de abril, los precios de los futuros de petróleo Brent para el mes de junio de 2021 en el mercado ICE alcanzaron un precio de cierre de 67,05 $/bbl. Este precio fue un 6,0% superior al del lunes anterior y el más alto desde mediados de marzo. Posteriormente, los precios descendieron y el precio de cierre del miércoles 21 de abril fue de 65,32 $/bbl. Pero, los últimos días de la semana los precios se recuperaron hasta los 66,11 $/bbl del viernes 23 de abril. Aunque este precio de cierre todavía fue un 1,0% inferior al del viernes anterior.

La preocupación por la evolución de la pandemia de COVID‑19 en la India y Japón podría favorecer descensos de precios de los futuros de petróleo Brent. Estos países son grandes importadores de petróleo y el reciente incremento de casos de COVID‑19 que están registrando tendrá previsiblemente sus consecuencias sobre la demanda. Por otra parte, la reunión ministerial de la OPEP+ del próximo miércoles 28 de abril también ejercerá su influencia sobre la evolución de los precios en los próximos días.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de mayo de 2021, en la cuarta semana de abril registraron una tendencia ascendente hasta alcanzar, el jueves 22 de abril, un precio de cierre de 21,37 €/MWh, un 5,5% superior al del jueves anterior y el más elevado de los últimos dos años. Sin embargo, el viernes 23 de abril, se produjo una caída del 6,2% y el precio de cierre fue de 20,05 €/MWh.

Por lo que respecta a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2021, empezaron la cuarta semana de abril con una bajada de precios. Sin embargo, de martes a jueves, los precios aumentaron hasta alcanzar el jueves 22 de abril un precio de cierre de 47,09 €/t, el cual fue un 6,2% mayor al del jueves anterior y el más alto nunca registrado para el CO~2~. El viernes el precio de cierre fue ligeramente inferior, de 46,96 €/t.

La preocupación de los grandes consumidores por los precios altos

Los principales afectados en episodios como los actuales de precios altos de la energía son, obviamente, los consumidores. Empresas electrointensivas o grandes consumidores de energía basan gran parte de su competitividad en los precios de adquisición de la electricidad. El nuevo estatuto para la industria electrointensiva avala la firma de contratos de suministro de largo plazo, pero ello debe enmarcarse en una estrategia más amplia de compra de energía, donde la diversificación mitigue gran parte de los riesgos de precios de mercado.

Para la negociación y firma de un contrato PPA a largo plazo y, en general, para el diseño de una estrategia de compra de energía, es necesario un servicio de previsiones científicas y coherentes de precios de mercado, para optimizar la compra en todos los horizontes temporales. Por este motivo, muchos de estos grandes consumidores y electrointensivos están recurriendo a AleaSoft para previsiones de medio y largo plazo. AleaSoft mostró en este taller online cómo usar las previsiones de precios para la gestión de riesgos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios