La canibalización de la fotovoltaica en España obliga a una nueva ola de refinanciaciones de plantas solares

José Donoso (UNEF) subraya que la viabilidad del sector a corto plazo exige una "gestión financiera dinámica que se adapte a las características del mercado". Banca y bufetes señalan que el mercado está migrando desde los esquemas de "project finance" rígidos hacia estructuras flexibles que permiten hibridación y adaptan la deuda a la realidad de los precios de mercado

El sector fotovoltaico español ha alcanzado su mayoría de edad técnica, pero esta madurez ha traído consigo un desafío financiero sin precedentes. Tras una década marcada por el despliegue acelerado de paneles solares hasta alcanzar los 38 GW actuales, el foco de la industria se ha desplazado de los terrenos de obra a las mesas de operaciones financieras. El optimismo inicial de los desarrolladores se enfrenta hoy a un mercado eléctrico cada vez más complejo, donde la volatilidad y la canibalización de precios están obligando a reescribir los contratos de deuda que sustentan los activos.

El dinamismo actual en las operaciones de refinanciación no es un fenómeno aislado, sino una tendencia estructural que responde a la rotación de activos y, sobre todo, a la necesidad de ajustar la realidad retributiva de cada proyecto a la capacidad real de generación de ingresos. José Donoso, director general de UNEF, explica que esta situación tiene una raíz sistémica: “Los precios de mercado están reflejando los problemas de la inecuación del sistema marginalista para marcar precio a una tecnología que no tiene costes marginales. Tenemos una demanda latente importante que tiene que concretarse”.

Cambio de paradigma bancario y legal

Fuentes del sector financiero, con una presencia determinante en el mercado nacional de project finance, explican a este periódico que el paradigma ha cambiado. Si hace cinco años el objetivo de una refinanciación era simplemente abaratar el coste del capital aprovechando los tipos de interés bajos, hoy el propósito es la flexibilidad. El sector bancario ha dejado de ver los parques solares como activos estáticos.

Ahora, las entidades exigen un conocimiento técnico profundo de los activos maduros, evaluando no solo la producción histórica, sino su capacidad de adaptación tecnológica. La banca ya no se limita a prestar dinero; actúa como un analista de riesgos que debe entender por qué un parque "merchant", que vende directamente al mercado sin un precio fijo pactado, puede ver comprometidos sus ratios de cobertura de deuda ante las caídas de precios en las horas centrales del día.

En este complejo tablero, la seguridad jurídica y la ingeniería contractual juegan un papel decisivo. Juan Gelabert y Rossanna D’Onza, socios de Banking & Finance del despacho Baker McKenzie, han observado este incremento claro en el volumen de operaciones sobre activos ya operativos. En declaraciones al Periódico de la Energía, explican que España está recogiendo los frutos de una consolidación operativa que permite ahora a los sponsors financieros diseñar estructuras mucho más eficientes.

Para Gelabert y D’Onza, la clave reside en la profesionalización de la gestión del activo. "Más que un fenómeno estrictamente coyuntural, responde a una combinación de factores estructurales: la consolidación operativa de los parques, un historial de producción cada vez más robusto y predecible, y la búsqueda de estructuras financieras más eficientes".

Esta visión refuerza la idea de que la refinanciación es el paso lógico tras demostrar que la tecnología funciona y que el activo es capaz de generar flujos de caja estables, permitiendo incluso extender los plazos de financiación más allá de los quince años originales para adecuarlos a la longevidad técnica de los equipos actuales.

Uno de los puntos más críticos es la necesidad de que los contratos de financiación dejen de ser un corsé para la innovación. En un entorno donde la energía solar sobra en ciertos momentos del día, la hibridación (combinación de placas con otras tecnologías o con sistemas de almacenamiento) se ha vuelto indispensable. “Las nuevas estructuras contractuales ya incorporan de forma habitual cláusulas destinadas a permitir futuras hibridaciones o repotenciaciones. Se han convertido prácticamente en la norma y los contratos suelen contemplarlas con cierto grado de flexibilidad, aunque con restricciones lógicas ligadas a la vida útil, capacidad de evacuación o eventuales impactos en los contratos de offtake”.

Entre las principales preocupaciones actuales por parte de los financiadores es que esos procesos, sobre todo en la fase inicial, no afecten a las plantas ya en operación y que sean financiados con recursos ajenos al proyecto y sin recurso al mismo (por lo general aportaciones de los sponsors).

Esta flexibilidad es la que permite que los proyectos evolucionen tecnológicamente sin afectar a la operación inicial de las plantas. "Ahora los procesos se centran más en aspectos como el comportamiento histórico del activo, su capacidad de mejora futura y la estabilidad regulatoria", añaden Gelabert y D’Onza, subrayando que el mercado español es hoy un laboratorio de excelencia financiera para el resto de Europa.

El desplome del precio capturado

Los datos más recientes de ESIOS (REE) revelan una erosión de valor sin precedentes en el sector solar español, planteando un cambio de escenario notable.

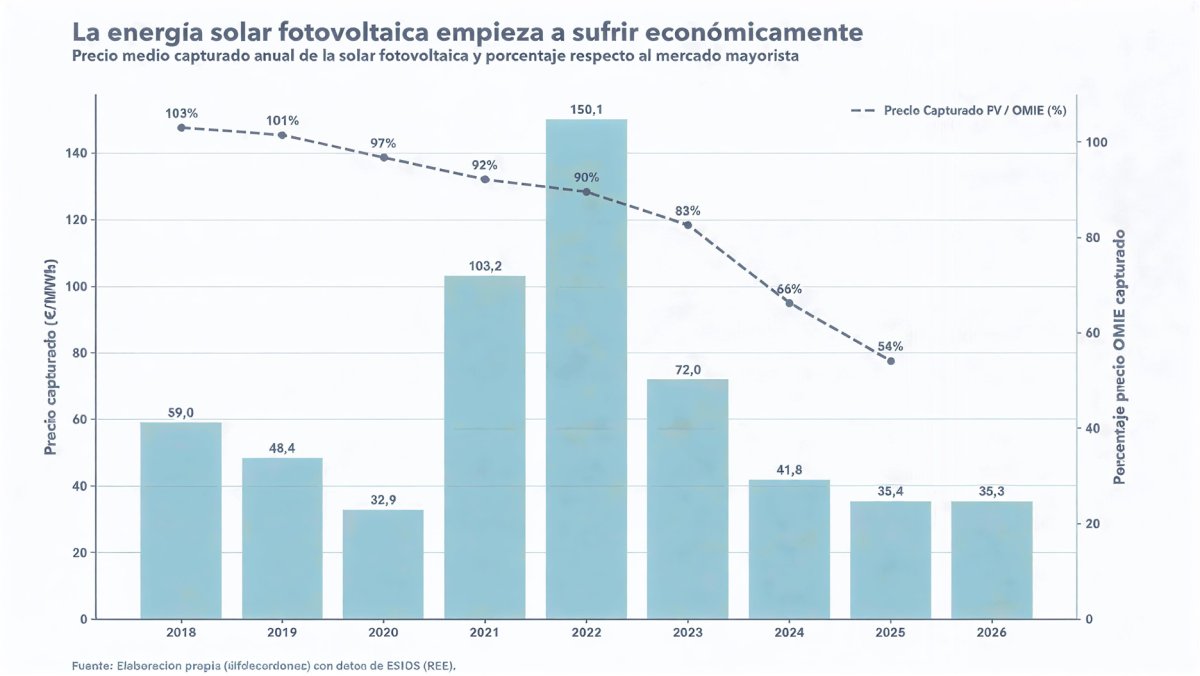

Históricamente, la fotovoltaica era una tecnología "premium" porque generaba en las horas de mayor demanda industrial. En 2018, el precio capturado por la solar en España (eje vertical derecho en gráfica) representaba el 103% del precio medio del mercado mayorista. Sin embargo, la entrada masiva de nueva potencia ha provocado un efecto de canibalización acelerado: en 2025, ese valor relativo se ha desplomado hasta el 54%. Esto significa que, mientras el mercado puede marcar un precio medio razonable, la solar solo percibe poco más de la mitad de ese valor debido a la saturación de oferta en las horas centrales del día.

Desde UNEF, Donoso (UNEF) aporta datos que validan esta presión sobre los márgenes: “Durante el año pasado, el precio capturado por la fotovoltaica fue de 34€. Los PPAs en este momento se están moviendo entre 30€ y 35€”.

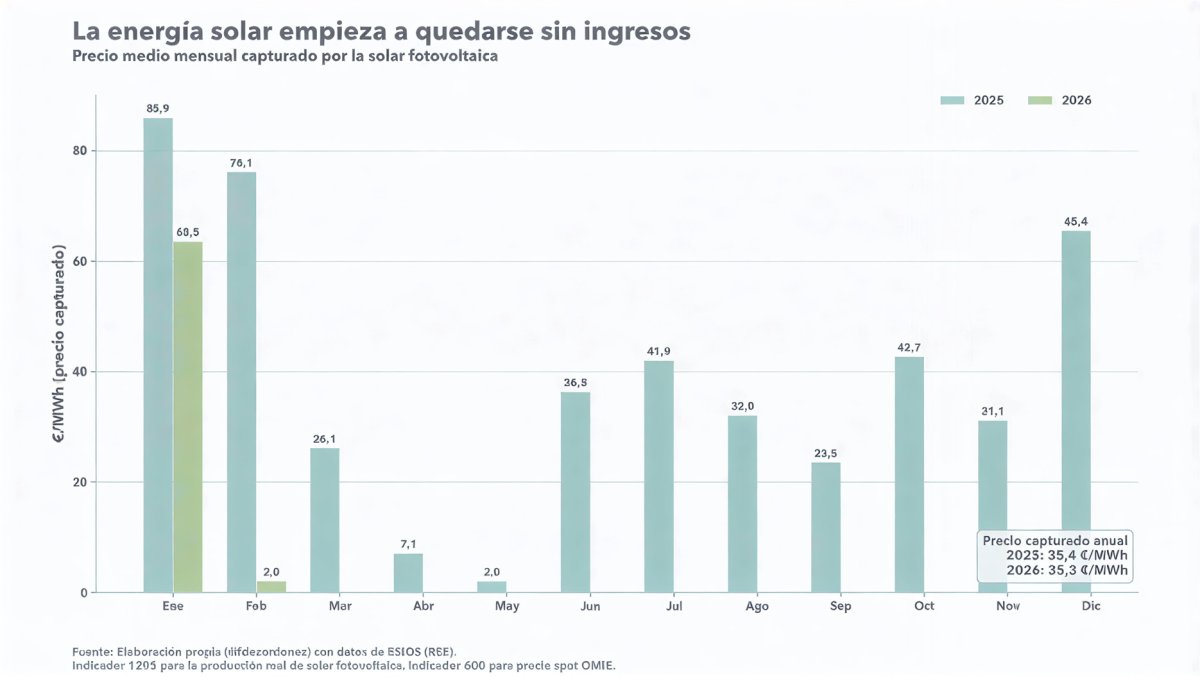

La volatilidad de los ingresos queda expuesta al comparar los datos de febrero de los dos últimos ejercicios. En febrero de 2025, el precio medio mensual capturado se situó en los 76,1 €/MWh, una cifra que permitía cubrir holgadamente los costes operativos y el servicio de la deuda. Tan solo un año después, en febrero de 2026, el precio ha caído hasta un nivel de 2,0 €/MWh. Esta cifra es insuficiente para cubrir incluso los gastos mínimos de mantenimiento (O&M) de la mayoría de las instalaciones.

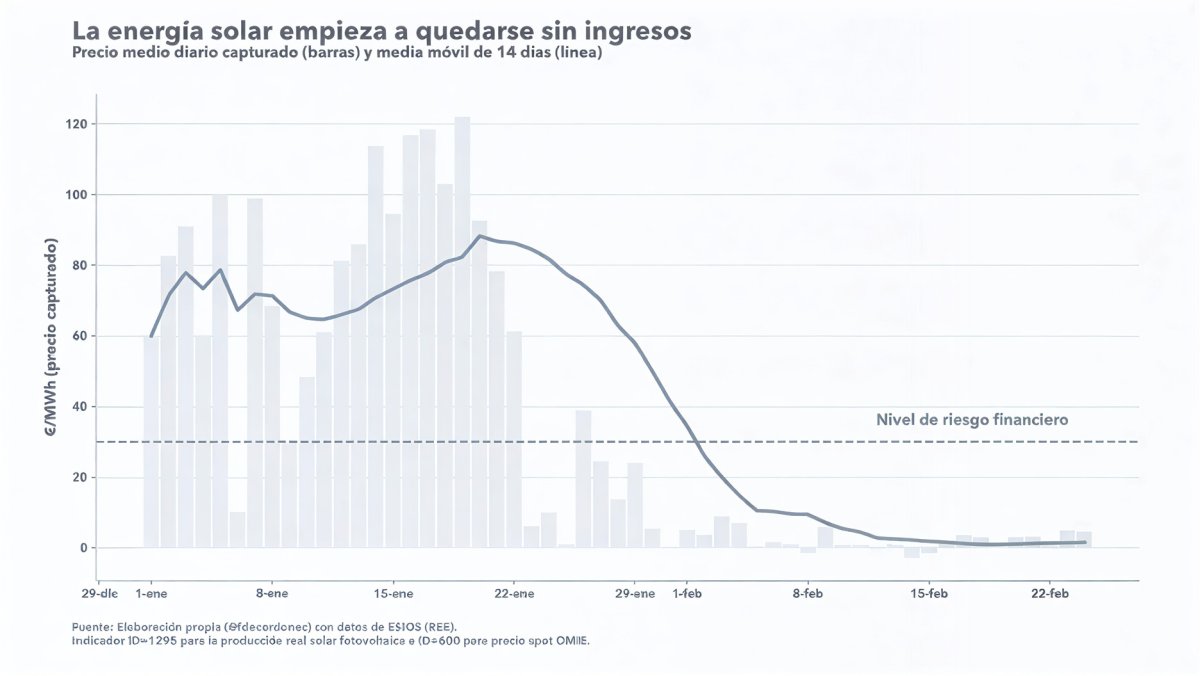

La gráfica de seguimiento de ingresos muestran que la media móvil del precio capturado ha cruzado hacia abajo la línea crítica del "Nivel de riesgo financiero", situada en los 30 €/MWh. Este umbral es el que la mayoría de las entidades de project finance establecen como el mínimo necesario para que un activo sea bancable.

Al mantenerse los ingresos sistemáticamente por debajo de esta línea de seguridad, el modelo "merchant" puro (venta directa a mercado) queda invalidado para el cumplimiento de los ratios de cobertura de deuda (DSCR). Este escenario es el que justifica técnicamente la oleada de refinanciaciones: los bancos deben ampliar plazos o aceptar periodos de carencia, mientras los propietarios buscan desesperadamente hibridar sus plantas con baterías para desplazar la venta de energía a las horas de la tarde, donde los precios todavía se mantienen por encima de la zona de riesgo.

Donoso explica que, “mientras que se concreta la demanda, se introducen los proyectos de almacenamiento o se ponen en marcha estas medidas, los proyectos que ya están construidos necesitan trabajar en línea con una gestión financiera dinámica que se adapte a las características del mercado”.

Casos recientes

La refinanciación de los activos de Prodiel fue uno de los movimientos que sirvió de termómetro para el sector, demostrando que existe apetito bancario por apoyar activos maduros que demuestran solvencia técnica. Sin embargo, el movimiento más ambicioso de este inicio de 2026 ha sido el protagonizado por Bruc a primeros de enero.

La compañía liderada por Juan Béjar cerró recientemente una refinanciación de 474 millones de euros para una cartera de 858 MW operativos. Lo innovador de esta operación, respaldada por entidades como Santander, Sabadell y BNP AM, no es solo la cuantía, sino la inclusión de un "tramo acordeón" destinado específicamente a financiar el desarrollo de hasta 650 MW en sistemas de almacenamiento de energía en baterías (BESS).

El caso de Bruc marca un posible camino a seguir para el resto del mercado: refinanciar para hibridar. Las baterías permiten a los propietarios de los parques "desplazar" su energía hacia horas más caras, evitando vender cuando el mercado está saturado de sol y los precios caen hacia el cero. Esta estrategia es la que está convenciendo a los departamentos de riesgos de los bancos para seguir apostando por la fotovoltaica, transformando un riesgo de mercado en una oportunidad de gestión inteligente.

El sector fotovoltaico español ha entrado en una fase donde la ingeniería financiera es tan crítica para el éxito como la propia radiación solar. La combinación de una banca con mayor conocimiento técnico y un marco legal cada vez más adaptado a la realidad tecnológica está permitiendo que España no solo sea un líder en generación verde, sino también un referente en la gestión de capital para la transición energética. Los expertos creen que la capacidad de los activos para adaptarse a nuevas realidades técnicas "asegura la resiliencia del sector ante los desafíos de la red".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios