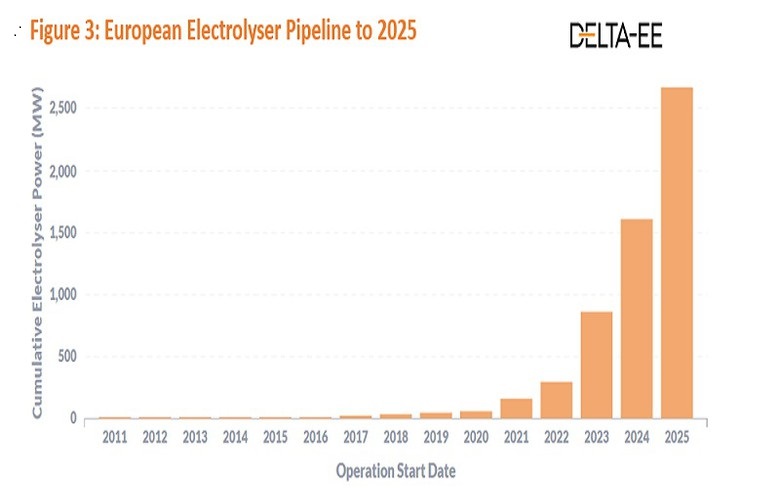

Europa está en camino de instalar 2,7 GW de capacidad de electrolizadores para producir hidrógeno verde para 2025, un aumento de casi 50 veces la capacidad construida en los últimos 10 años, según la consultora Delta-EE.

Delta-EE, que ha realizado una investigación sobre el estado del mercado europeo de electrolizadores de hidrógeno en rápido crecimiento, descubrió que "se está acabando el tiempo" para establecer los muchos proyectos en la escala de cientos de MW necesarios para alcanzar un objetivo de la UE de 6GW para 2024.

La investigación es la primera producida por el nuevo Servicio Global de Inteligencia de Hidrógeno de Delta-EE.

En los últimos 10 años, la actividad de proyectos en torno al hidrógeno limpio ha crecido rápidamente, con 67 proyectos operativos que incluyen electrolizadores y que apuntan a nuevas aplicaciones de energía desarrolladas en 13 países diferentes.

Estos proyectos ofrecen una capacidad total de 56MW, produciendo un estimado de 4.700 toneladas de hidrógeno verde al año.

Aproximadamente la mitad de esta producción es consumida por la industria del transporte, y aproximadamente un tercio se utiliza para descarbonizar aplicaciones industriales, como el refino petroquímico.

En la actualidad, casi la mitad de toda la capacidad europea de electrolizadores se encuentra en Alemania, mientras que ningún otro país tiene más de 10 MW instalados.

El sector se está expandiendo rápidamente. Delta-EE descubrió que los primeros proyectos importantes en varios países (España, Países Bajos, Dinamarca) tendrán una escala de decenas de MW en 2021 y 2022, con capacidades de proyectos que aumentarán a 100 MW o más para 2025.

Un factor clave en este crecimiento será el aumento de la capacidad de fabricación de los fabricantes de electrolizadores.

El gerente de producto de Delta-EE, Robert Bloom, dijo: “Esta historia tiene dos caras. Por un lado, se trata de un crecimiento increíblemente rápido de una tecnología clave para objetivos netos cero; por otro, todavía está muy por debajo de los tremendamente ambiciosos objetivos nacionales y de la UE que se han fijado”.

Y añadió: “Sin embargo, debemos recordar que este es un mercado embrionario. La cartera de proyectos actual está impulsada casi en su totalidad por financiación nacional o de la UE, y las partes interesadas del proyecto se centran en los sectores de uso donde la ayuda estatal es más fuerte. Con las enormes cantidades de capital disponibles a través de varias estrategias nacionales de hidrógeno, el acuerdo ecológico de la UE y el IPCEI Hydrogen, esperamos ver muchos más proyectos agregados a la cartera".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios