Los precios de los mercados eléctricos europeos continuaron bajando en la segunda semana de octubre por el aumento de la producción eólica. En la mayoría de mercados el promedio de los cuatro primeros días de la semana se quedó por debajo de 40 €/MWh. En general, esta tendencia continuará durante el fin de semana, pero se espera una recuperación en la tercera semana del mes ya que la producción eólica bajará en algunos mercados. Los futuros de Brent, gas y carbón subieron en los primeros días de la semana.

Producción solar fotovoltaica y termosolar y producción eólica

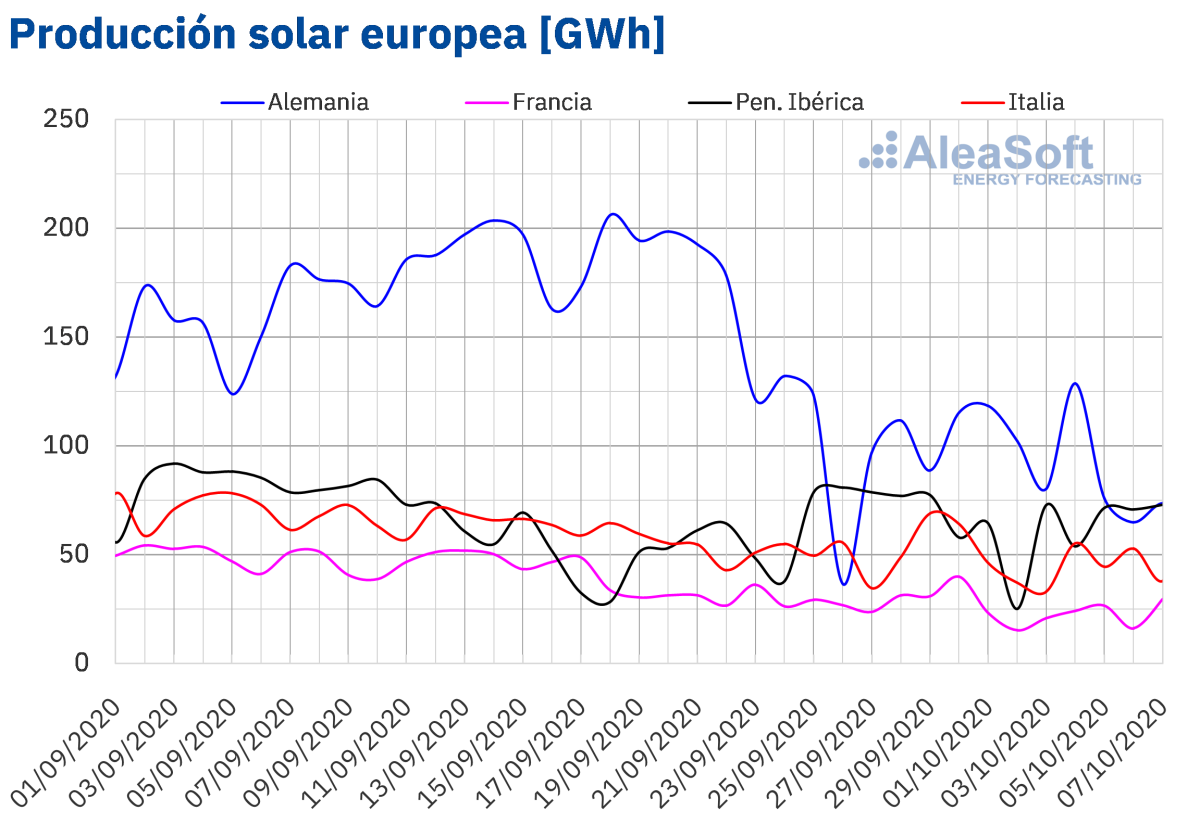

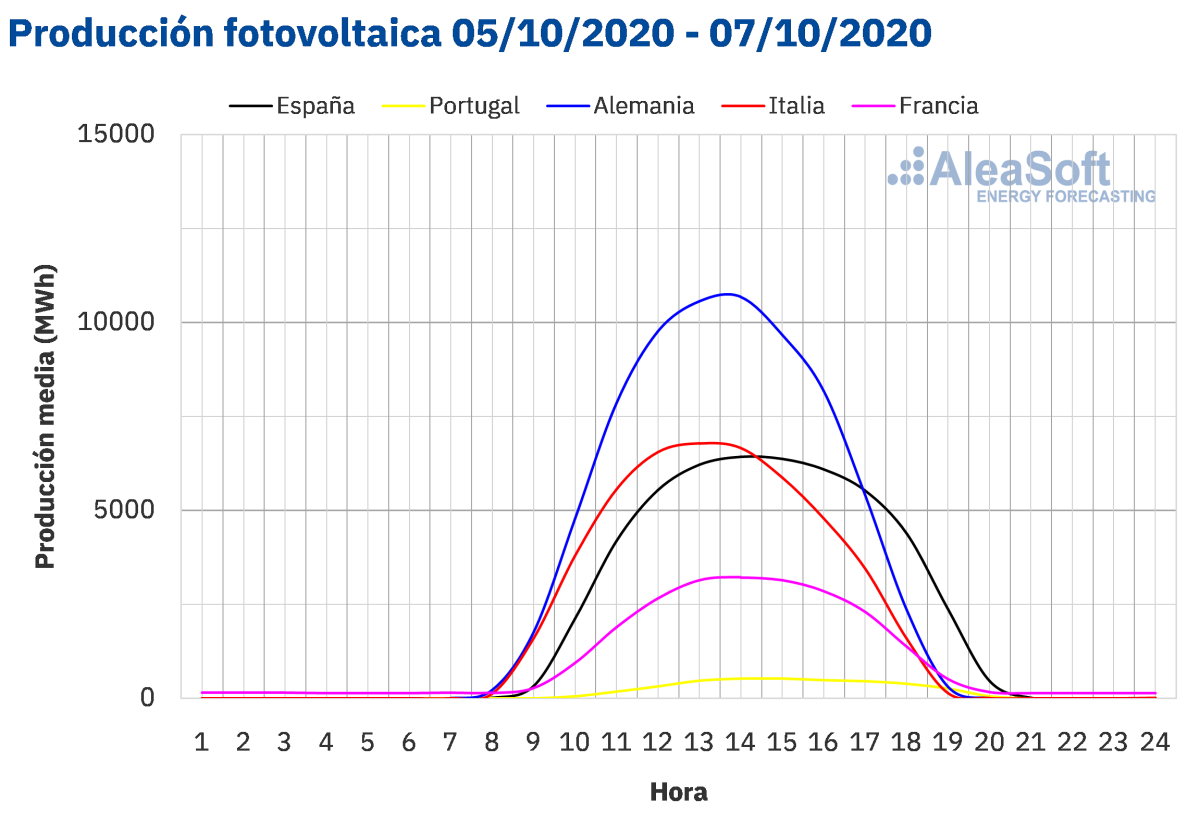

La producción solar del 5 al 7 de octubre se comportó de manera dispar en los mercados eléctricos de Europa respecto al promedio de la semana precedente. En Alemania la caída fue del 33%, registrando valores diarios por debajo del mínimo de la semana anterior. Por su parte, la producción solar en los mercados de Italia y Francia descendió un 11% y un 9,1% respectivamente. Un comportamiento diferente se vio en la península ibérica, donde la generación con esta tecnología se incrementó en un 17%.

En la comparación de los siete días transcurridos de octubre de 2020 respecto al mismo período de 2019, se observó una recuperación en Alemania y en la península ibérica, donde hubo ascensos del 23% y 18% respectivamente. Mientras que, en los casos de Francia e Italia hubo caídas del 16% y 8,4%.

Las previsiones de producción solar de AleaSoft indican que al finalizar la segunda semana de octubre los totales de producción de Alemania e Italia serán inferiores a los de la semana anterior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

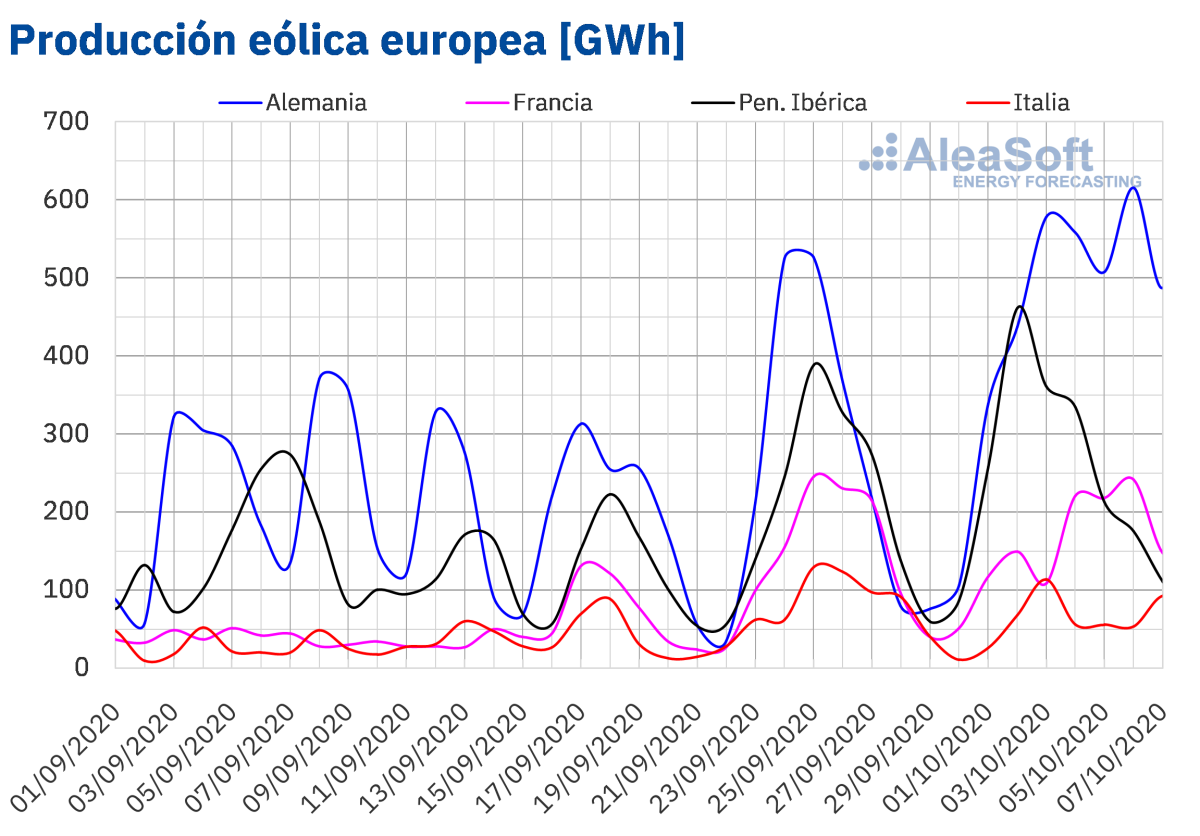

Entre el lunes y el miércoles de la segunda semana de octubre la producción eólica aumentó en la mayoría de los mercados europeos respecto al promedio de la semana anterior. En Alemania la subida fue del 73%, manteniéndose al alza por tercera semana consecutiva. El mercado francés registró una recuperación del 81%, y el italiano del 16%. Por otro lado, en la península ibérica ocurrió una bajada del 32%. Este descenso en la península ibérica estuvo condicionado por el récord de máxima producción diaria para 2020 del viernes 2 de octubre de la semana anterior, cuando en Portugal se registró un valor de 99 GWh, que fue el más alto de 2020 y junto al segundo valor más alto del año en España, de 362 GWh, se convirtió en el valor superior de la producción eólica en la península para este año. De hecho, si la comparación se hace respecto al promedio de los tres primeros días de la semana del 28 de septiembre, la producción eólica de la península ibérica aumentó un 75% durante los tres días analizados.

En la comparativa interanual para los siete primeros días de octubre, las variaciones se comportaron al alza en la mayoría de los mercados europeos analizados. Los valores más significativos se produjeron en la península ibérica y en Alemania, donde los ascensos fueron del 120% y 72% en ese orden. El mercado francés también tuvo un saldo positivo, que en este caso fue del 68%. El mercado italiano registró valores muy similares, con una diferencia de solo un ‑0,1%.

Para el cierre de la semana del 5 de octubre, las previsiones de AleaSoft muestran que la producción de Alemania y Francia experimentará subidas respecto a la semana anterior. Sin embargo, se espera que la semana concluya con disminuciones en la producción de Italia y la península ibérica.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

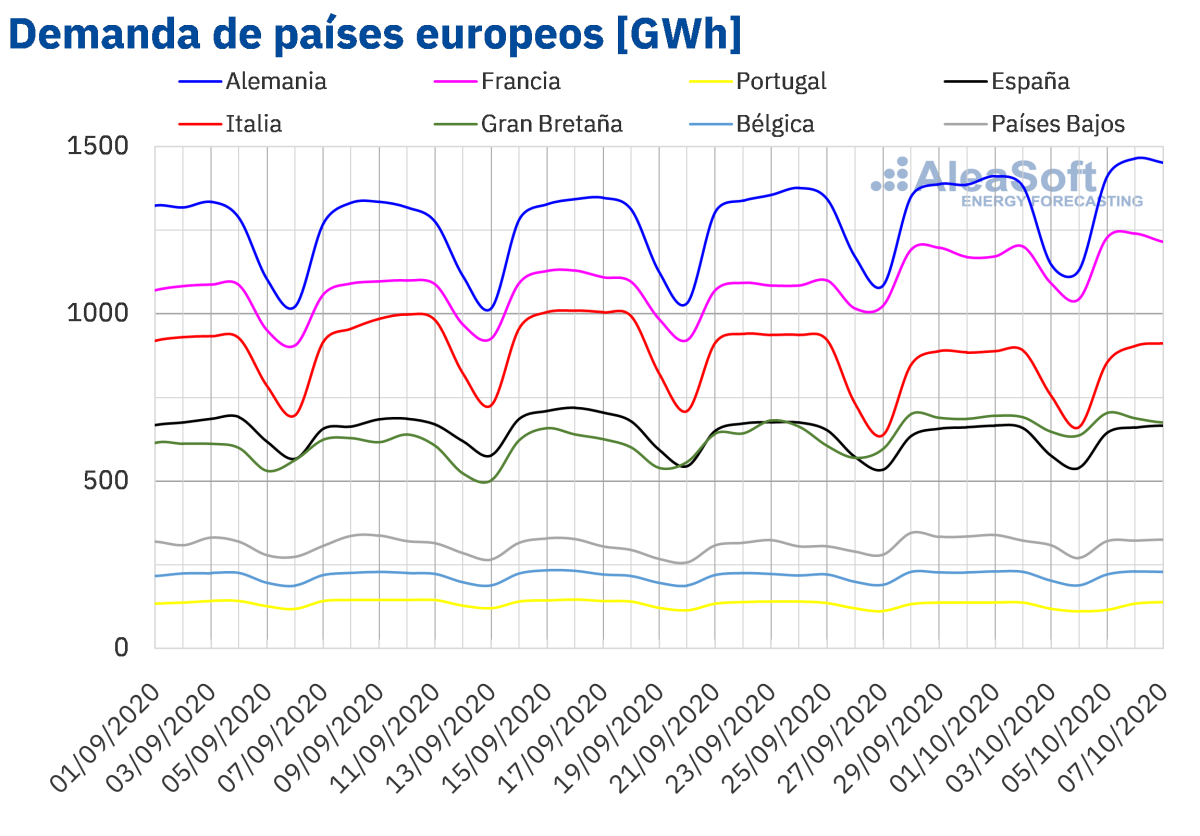

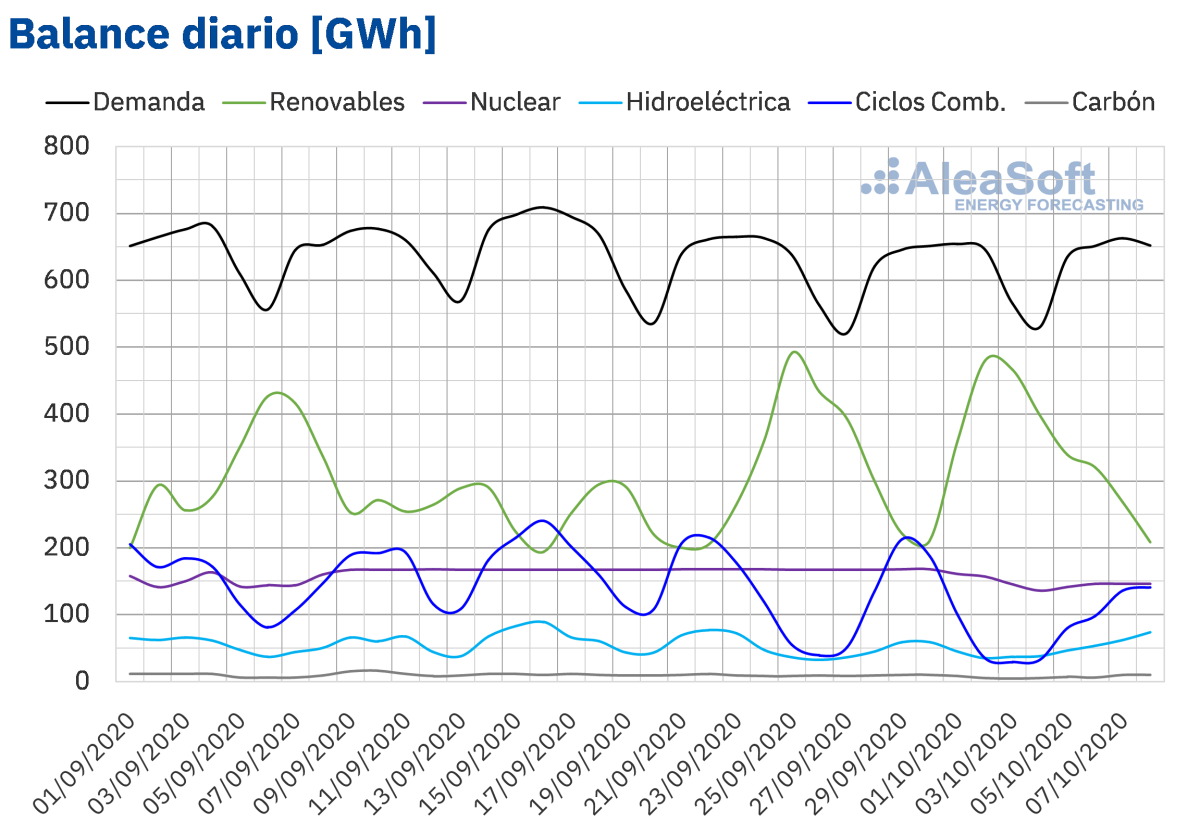

De lunes a miércoles de la segunda semana de octubre, la demanda eléctrica se comportó de manera heterogénea respecto a los tres primeros días la semana anterior en los mercados eléctricos europeos. En los mercados de España, Italia y Alemania, donde las temperaturas medias de los tres días aumentaron ligeramente respecto al mismo período de la semana anterior, siendo la máxima diferencia de 1 °C, se registraron incrementos en la demanda de entre el 0,9% de España y el 4,9% de Alemania. En el caso de Francia, las temperaturas medias fueron 0,5 °C inferiores a las del mismo período de la primera semana de octubre y la demanda aumentó un 3,4%.

Por otra parte, en los mercados de Gran Bretaña, Bélgica, Portugal y Países Bajos la demanda del lunes 5 al miércoles 7 de octubre descendió entre un 0,4% y un 4,3%. En estos países las temperaturas medias también descendieron entre 0,2 °C y 2,0 °C, siendo la excepción Gran Bretaña donde las temperaturas medias fueron muy similares a las de los tres primeros días de la semana del 28 de septiembre.

El análisis de la evolución de la demanda de los diferentes mercados europeos, en conjunto con otras variables de interés, se puede realizar en los observatorios de AleaSoft.

En AleaSoft se prevé que, al finalizar la segunda semana de octubre, en la mayoría de los mercados la demanda será mayor respecto a la de la semana anterior, mientras que en los mercados de Bélgica, Gran Bretaña y Países Bajos continuará siendo inferior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

En España peninsular, la demanda eléctrica aumentó un 0,9% durante los tres primeros días de la semana con respecto al mismo período de la semana anterior y las temperaturas medias fueron muy similares a las registradas entre el lunes 28 y el miércoles 30 de septiembre. Las previsiones de demanda de AleaSoft indican que al finalizar la semana la demanda será muy similar a la registrada en la primera semana de octubre, con un ligero incremento.

La producción solar media de España aumentó un 18% de lunes a miércoles de la semana del 5 de octubre respecto a la media de la semana del 28 de septiembre. Comparando interanualmente, del 1 al 7 de octubre la producción con esta tecnología, que incluye la termosolar y la fotovoltaica, tuvo un ascenso del 20%. Al cierre de la semana del 5 de octubre, en AleaSoft se espera que la producción solar total supere a la de la semana anterior.

Los valores medios de la producción eólica disminuyeron un 30% respecto a la semana anterior. Sin embargo, si se compara con respecto a los primeros tres días de la semana del 28 de septiembre, la producción aumentó un 71%.Desde el punto de vista interanual, durante los primeros siete días de octubre también se observó un incremento significativo, llegando a duplicar la producción registrada en este período del 2019, con un ascenso del 125%. Las previsiones de producción eólica de AleaSoft indican que en España la producción caerá al finalizar la semana del 5 de octubre.

La unidad II de la central nuclear de Ascó inició una parada programada para realizar su 26ª recarga de combustible el pasado 3 de octubre. Se esperar que la recarga concluya el 5 de noviembre próximo. Este factor, unido a la bajada de la producción de la central de Cofrentes durante el 5 de octubre, propició una disminución del 6,1% de la producción nuclear media de los tres primeros días de la semana respecto a la semana anterior.

Fuentes: Elaborado por AleaSoft con datos de REE.

El nivel de las reservas hidroeléctricas es actualmente de 10 317 GWh, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 40. Este valor representa una caída de solo un 0,4% respecto al boletín anterior y el 45% de la capacidad total de las reservas.

Mercados eléctricos europeos

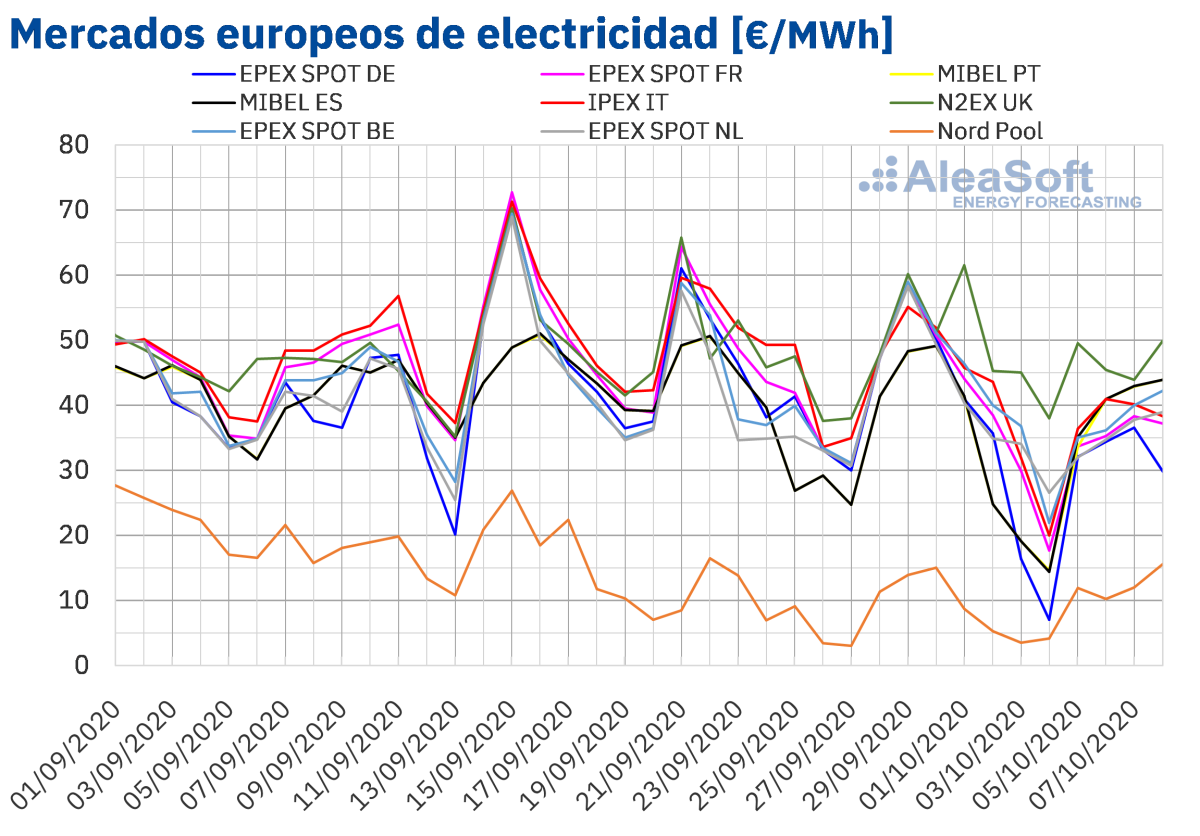

Los primeros cuatro días de la semana del 5 de octubre los precios descendieron en casi todos los mercados eléctricos europeos analizados en AleaSoft en comparación con el mismo período de la semana anterior. La excepción fue el mercadoNord Pool de los países nórdicos con un aumento de precios del 1,5%. Por otra parte, la mayor bajada de precios, del 33%, fue la del mercado EPEX SPOT de Alemania. En cambio, el mercado MIBEL de España y Portugal y el mercado N2EX de Gran Bretaña registraron los menores descensos de precios, del 10% y del 14% respectivamente. En el resto de los mercados, los descensos estuvieron entre el 22% del mercado IPEX de Italia y el 28% del mercado EPEX SPOT de Francia.

Como consecuencia de estas variaciones en los precios, el promedio de los cuatro primeros días de la segunda semana de octubre fue inferior a 40 €/MWh en casi todos los mercados europeos analizados, excepto en los mercados MIBEL y N2EX. En este último mercado se alcanzó el precio promedio más elevado de este período, de 47,25 €/MWh. En cambio, el promedio más bajo, de 12,46 €/MWh, fue el del mercado Nord Pool, seguido por el del mercado alemán, de 33,25 €/MWh.

Los precios de los mercados eléctricos europeos comenzaron la semana del lunes 5 de octubre bastante acoplados. Las excepciones fueron el mercado británico, con precios superiores a los del resto, y el mercado de los países nórdicos, con precios inferiores. Pero del 6 al 8 de octubre el acoplamiento fue disminuyendo.

Durante los primeros cuatro días de la segunda semana de octubre, los precios diarios superaron los 40 €/MWh en los mercados MIBEL, IPEX, N2EX y EPEX SPOT de Bélgica. El precio diario más elevado, de 49,99 €/MWh, se alcanzó el jueves 8 de octubre en el mercado británico. En cambio, en el mercado Nord Pool se produjeron los precios diarios más bajos, los cuales estuvieron entre los 10,25 €/MWh del martes 6 de octubre y los 15,59 €/MWh del jueves 8 de octubre.

Por lo que respecta a los precios horarios, en los primeros cuatro días de la semana del 5 de octubre no se alcanzaron precios horarios negativos en los mercados eléctricos analizados. Por otra parte, el precio horario más elevado, de 88,17 €/MWh, se alcanzó en la hora 20 del lunes 5 de octubre en el mercado británico.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Los descensos de precios de los primeros días de la segunda semana de octubre se vieron favorecidos por un importante aumento de la producción eólica en Europa.

Las previsiones de precios de AleaSoft indican que al finalizar la semana los precios continuarán siendo inferiores a los registrados durante la semana del 28 de septiembre en la mayoría de los mercados eléctricos europeos. Para la semana del 12 de octubre se prevé incrementos de precios en gran parte de los mercados influenciados por el descenso de la producción eólica.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 5 de octubre descendió respecto al del mismo período de la semana anterior. La caída fue del 10% en el mercado portugués y del 9,6% en el español. Estas bajadas de precios fueron las menores de las registradas en los mercados eléctricos europeos analizados en AleaSoft.

Pese a los descensos de precios, el precio promedio del 5 al 8 de octubre fue de 40,77 €/MWh en el mercado español y de 40,37 €/MWh en el mercado portugués. Estos fueron el segundo y el tercer precio más altos de los mercados europeos después del registrado por el mercado británico.

Por otra parte, los precios diarios del mercado MIBEL tuvieron una tendencia de crecimiento del lunes 5 de octubre al jueves 8 de octubre. El precio mínimo, de 33,64 €/MWh, se alcanzó el lunes en el mercado portugués. Mientras que el día 8 de octubre se alcanzó el precio diario máximo, de 43,95 €/MWh, tanto en España como en Portugal.

Durante los primeros días de la segunda semana de octubre, el incremento de la producción eólica en la península ibérica y de la producción solar en España, respecto a los mismos días de la primera semana de octubre, favoreció el descenso de los precios en este mercado.

Las previsiones de precios de AleaSoft indican que al finalizar la semana los precios serán superiores a los registrados durante la semana del 28 de septiembre, mientras que para la próxima semana del 12 de octubre se espera que desciendan favorecidos por un incremento en la producción eólica.

Futuros de electricidad

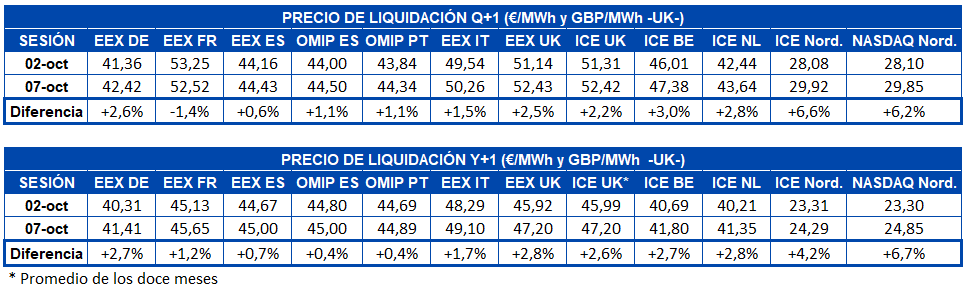

Los precios de los futuros de electricidad para el producto del primer trimestre de 2021 subieron en la mayoría de los mercados analizados en AleaSoft en la sesión del miércoles 7 de octubre respecto a la del viernes de la semana anterior. Las mayores variaciones se registraron en el mercado ICE de los países nórdicos con un incremento del 6,6% y en el mercado NASDAQ de la misma región con un 6,2%. La excepción fue el mercado EEX de Francia donde el precio de cierre de la última sesión estuvo por debajo del viernes 2 de octubre en un 1,4%. En el resto de los mercados se produjeron incrementos de entre el 0,6% y el 3,0%.

El comportamiento de los precios de los futuros de electricidad para el año calendario 2021 fue similar en todos los mercados, destacándose el aumento del 6,7% en comparación con el viernes 2 de octubre en el mercado NASDAQ de los países nórdicos. En el mercado ICE de los países nórdicos el precio de cierre aumentó un 4,2%, mientras que en el mercado EEX de España y el mercado OMIP de España y Portugal la variación fue del 0,4% y 0,7% respectivamente. En el resto de los mercados los precios aumentaron entre el 1,2% y el 2,8%.

Brent, combustibles y CO~2~

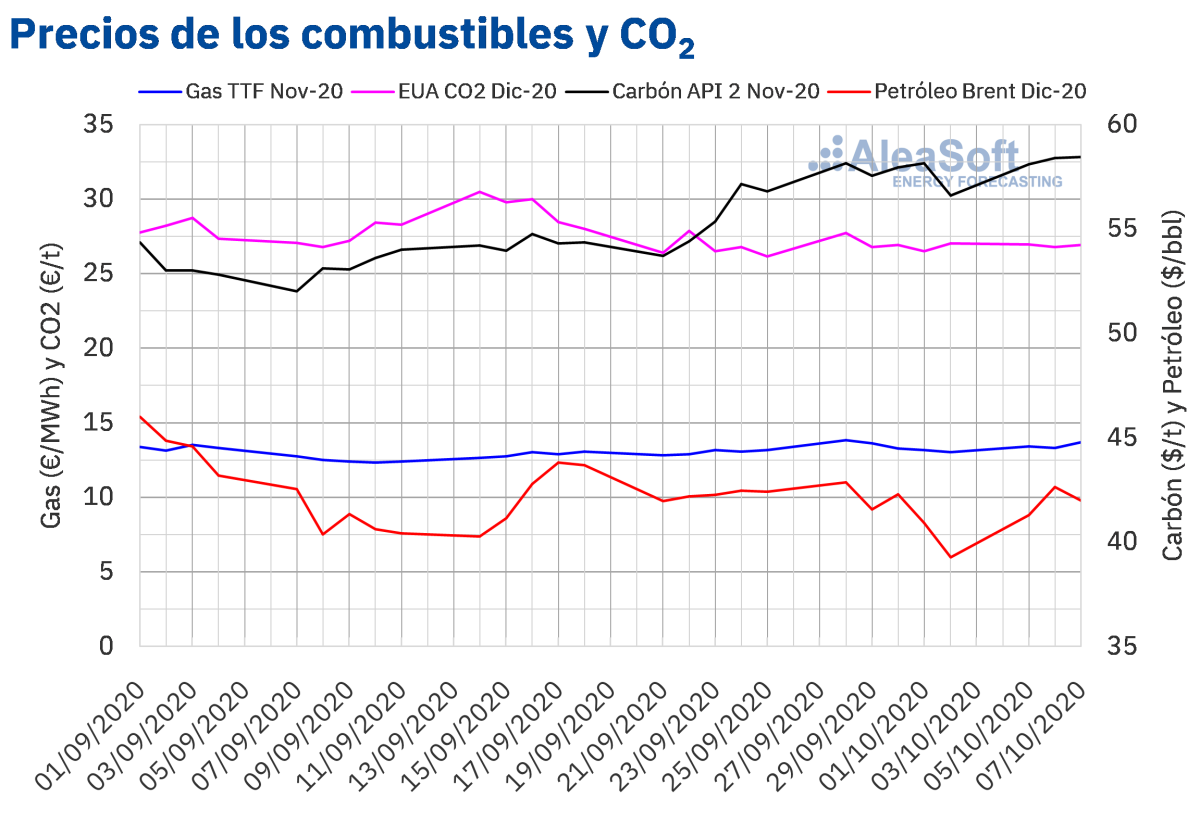

Los futuros de petróleo Brent para el mes de diciembre de 2020 en el mercado ICE iniciaron la segunda semana de octubre con aumentos de precios, recuperándose de los descensos de la semana anterior. Así, el precio de cierre del martes 6 de octubre fue de 42,65 $/bbl, un 2,6% mayor que el del martes anterior. Sin embargo, el miércoles 7 de octubre hubo un descenso del 1,5% y el precio de cierre fue de 41,99 $/bbl.

En los primeros días de la segunda semana de octubre, el descenso de la producción en Noruega, debido a las huelgas, y en el Golfo de México, debido al huracán Delta, permitió la recuperación de los precios. La caída de los precios del miércoles se vio influenciada por la decisión del presidente estadounidense de posponer las negociaciones sobre nuevos estímulos para la economía del país hasta después de las elecciones del 3 de noviembre. Sin embargo, posteriormente, se mostró favorable a este tipo de medidas, las cuales darían soporte a la recuperación de la demanda.

Por otra parte, los efectos del descenso de producción en Noruega y el Golfo de México pueden extenderse en los próximos días favoreciendo la recuperación de los precios. De hecho, en la sesión intradiaria del jueves 8 de octubre los precios se han situado por encima de los 42 $/bbl la mayor parte del tiempo.

Por otra parte, los precios de los futuros de gas TTF en el mercado ICE para el mes de noviembre de 2020, el lunes 5 de octubre comenzaron recuperándose de los descensos de la semana anterior. El martes hubo un ligero retroceso del 0,8%. Pero el miércoles 7 de octubre la recuperación continuó hasta alcanzar un precio de cierre de 13,71 €/MWh. Este precio fue un 3,2% superior al del mismo día de la semana anterior, pero continuó siendo inferior a los 13,82 €/MWh del lunes 28 de septiembre.

Por lo que respecta a los precios del gas TTF en el mercado spot, los primeros cuatro días de la segunda semana de octubre, tuvieron una tendencia, en general, ascendente. Como resultado, el precio índice del jueves 8 de octubre fue de 13,16 €/MWh. Este precio es el más elevado desde la primera quincena de diciembre de 2019.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de noviembre de 2020, los tres primeros días de la segunda semana de octubre aumentaron. Como consecuencia, el precio de cierre del miércoles 7 de octubre fue de 58,45 $/t. Este precio fue un 0,9% superior al de mismo día de la semana anterior y el más elevado desde enero.

Respecto a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, los tres primeros días de la semana del 5 de octubre se mantuvieron estables por debajo de los 27 €/t. Los precios de cierre oscilaron entre los 26,78 €/t del martes y los 26,94 €/t del lunes.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

El 8 de octubre AleaSoft cumple 21 años desde su fundación. Durante este período la empresa ha apoyado el desarrollo del sector de la energía europeo con sus productos y servicios de previsiones. Desde que comenzó la pandemia de la COVID‑19 y sus efectos comenzaron a hacerse visibles en los mercados de energía, en AleaSoft se ha aprovechado la experiencia para realizar una labor divulgativa sobre las afectaciones de los mercados de energía en esta situación y las perspectivas de recuperación a la salida de la crisis económica provocada por la pandemia. Precisamente, coincidiendo con el aniversario de la empresa, su CEO, Antonio Delgado Rigal, participará en un webinar organizado por APPA Renovables para hablar sobre las curvas de precio de mercado eléctrico a largo plazo para la financiación de renovables. Además, el día 29 de octubre se está organizando la segunda parte del webinar “Los mercados de energía en la salida de la crisis económica” para hablar del presente y futuro de los mercados de energía, pero también de la financiación de los proyectos de energía renovables en estos tiempos de incertidumbre por la coronacrisis, y de la importancia de las previsiones en las auditarías y en la valoración de carteras, temas que también se trataron en la primera parte del webinar. En esta ocasión, se contará además con la presencia de dos ponentes invitados de la consultora Deloitte, Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services y Carlos Milans del Bosch, Partner of Financial Advisory.

Otra herramienta que se ha desarrollado en AleaSoft para informar sobre la evolución de los mercados de energía son los observatorios, los cuales permiten hacer un seguimiento de las principales variables de los mercados eléctricos europeos, de combustibles y de CO~2~ mediante gráficos comparativos de las últimas semanas.

En AleaSoft se continúa con la ilusión del primer día para afrontar la nueva etapa de transición energética y la revolución de las energías renovables. Para apoyar al sector en la consecución de dichos objetivos, especialmente en los momentos actuales de incertidumbre por la crisis económica, las curvas de precios a medio y largo plazo se actualizan periódicamente teniendo en cuenta los datos de evolución de la economía y los escenarios de recuperación de la crisis económica.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios