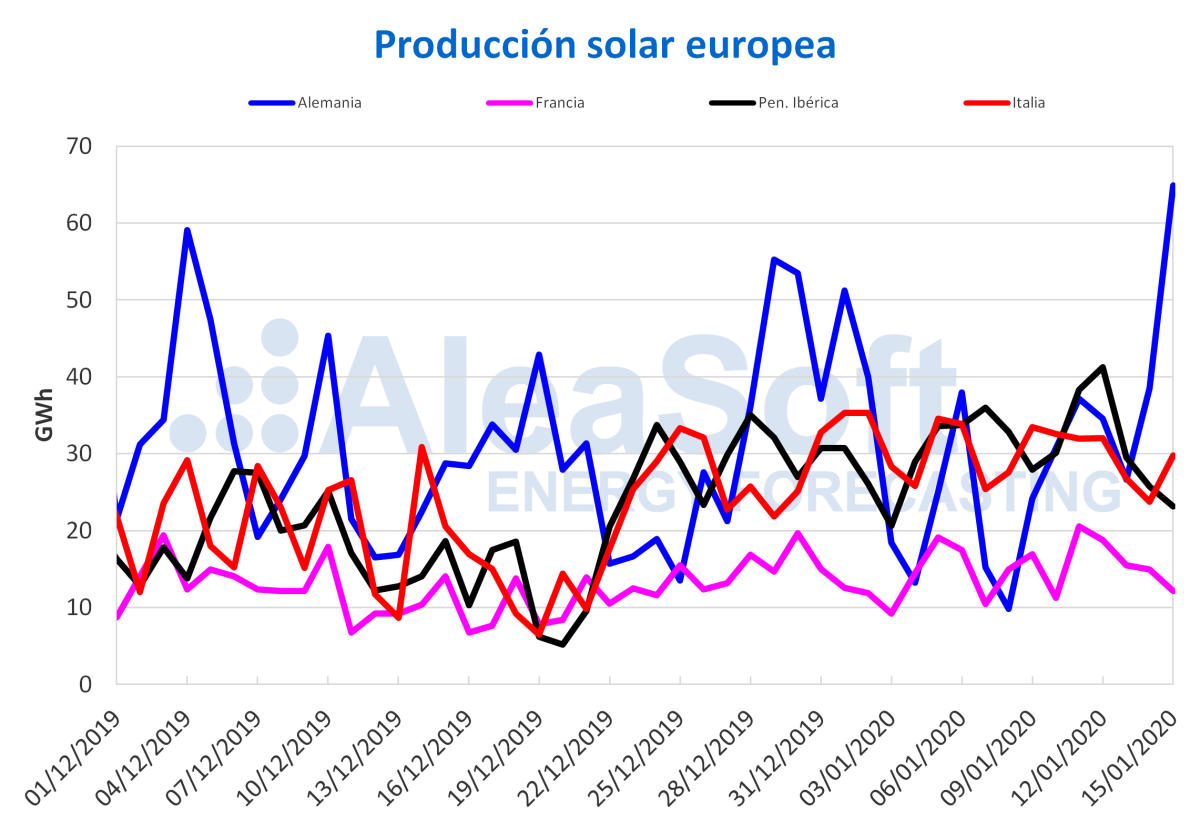

La producción eólica subió considerablemente esta semana en la mayoría de los mercados europeos, lo que propició precios más bajos. La producción solar bajó en gran parte de los mercados, excepto en Alemania donde aumentó un 60%, un valor considerable para esta época del año. Los precios de los futuros del gas TTF de febrero de 2020 rompieron el récord a la baja de los últimos dos años. Para el resto de esta semana los precios de los mercados eléctricos continuarán marcados por la alta producción eólica.

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

Desde el pasado lunes 13 de enero hasta el miércoles 15 de enero la producción solar media de los mercados europeos bajó respecto al promedio de la semana anterior. El mercado alemán se comportó diferente al resto, registrándose una subida del 60% en la producción de estos tres días respecto a la semana pasada. Entre los mercados de mayor capacidad de generación solar, en España fue donde más bajó, con una variación del ‑22%. En Francia e Italia las disminuciones fueron del 10% y 14% respectivamente. En Portugal hubo un descenso de la producción, desde los 3 GWh de promedio la semana pasada a 1 GWh en lo que va de semana, lo que representa una variación del ‑47%.

La tendencia se mantiene al alza en los días transcurridos de enero de 2020 para todo el continente europeo, en términos interanuales. El mayor aumento ocurrió en Alemania, donde la producción solar se duplicó, y tuvo un incremento del 134%. La península ibérica e Italia tuvieron incrementos similares, registrando ascensos del 11% y 12% respectivamente, y la producción de lo que lleva de 2020, de 459 GWh y 456 GWh respectivamente, tan solo tiene 3 GWh de diferencia.

En AleaSoft se espera que durante el resto de la semana actual, la producción solar diaria disminuya en Italia respecto a los tres primeros días de la semana, y que se mantengan valores similares en Alemania y España.

El Ministro de Medio Ambiente de Portugal, João Pedro Matos Fernandes, anunció en una audiencia en el Parlamento el pasado martes 14 de enero, que la subasta de capacidad solar se realizará en marzo. Además, expresó que se incluirá la opción de almacenamiento para los promotores que pretendan desarrollar este tipo de proyectos. El ministro reveló que se licitará un total de 700 MW a 800 MW.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

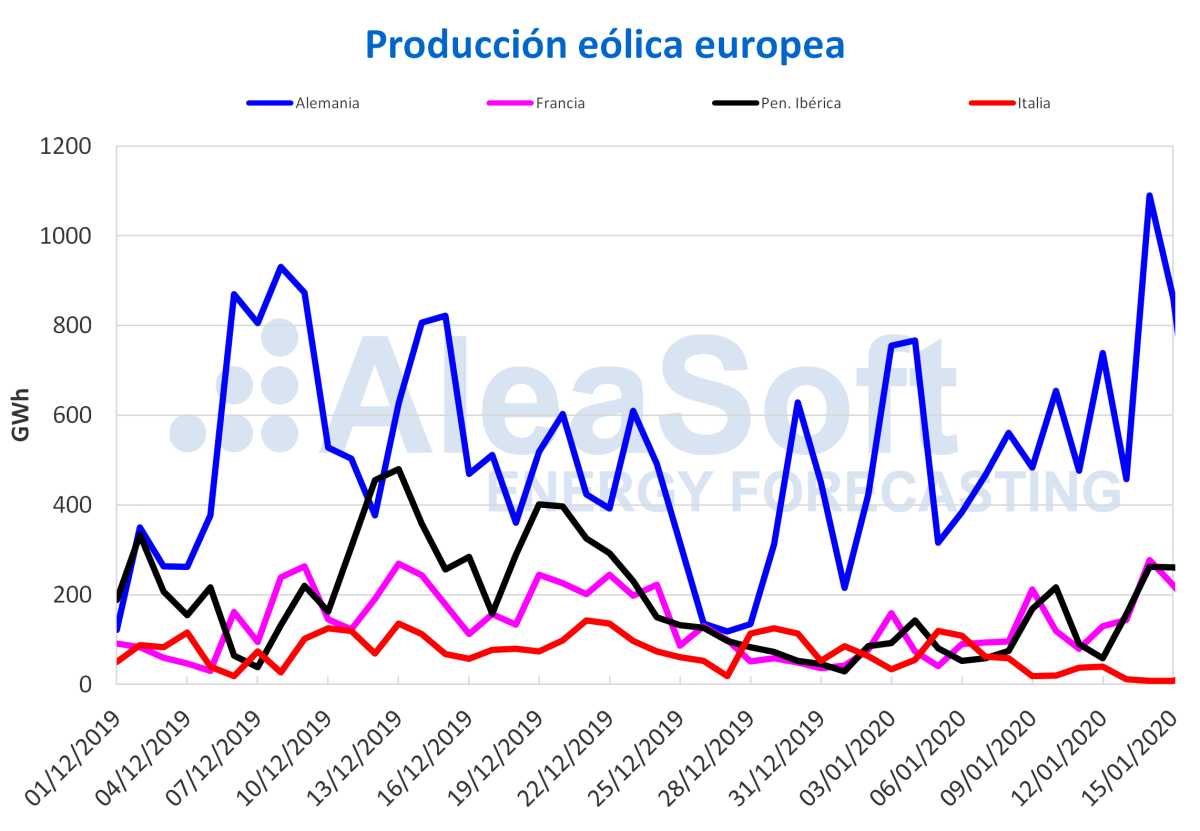

La producción eólica tuvo marcados aumentos del 13 de enero al 15 de enero respecto al promedio de la semana pasada. En el mercado portugués se triplicó, mientras que en el mercado español se duplicó. Ascensos del 82% y 49% fueron registrados en Francia y Alemania. En el caso de Francia, el martes 14 de enero se batió récord de producción eólica, con un total de 277 GWh. Por otro lado, el mercado de Italia sufrió una caída del 81%.

Según el análisis interanual de la primera quincena de 2020, la producción eólica disminuyó en la mayoría de los mercados. La bajada en Alemania fue del 7,9%, en Italia del 43% y en la península ibérica del 37%. En cambio, el mercado francés tuvo un incremento del 41%.

En el resto de los días de esta semana se espera que la generación eólica diaria aumente en el mercado italiano respecto a los primeros tres días de esta semana. Los análisis de AleaSoft indican una tendencia similar en España. Mientras que en Alemania se esperan disminuciones en lo que queda de semana y valores similares en el resto de los mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

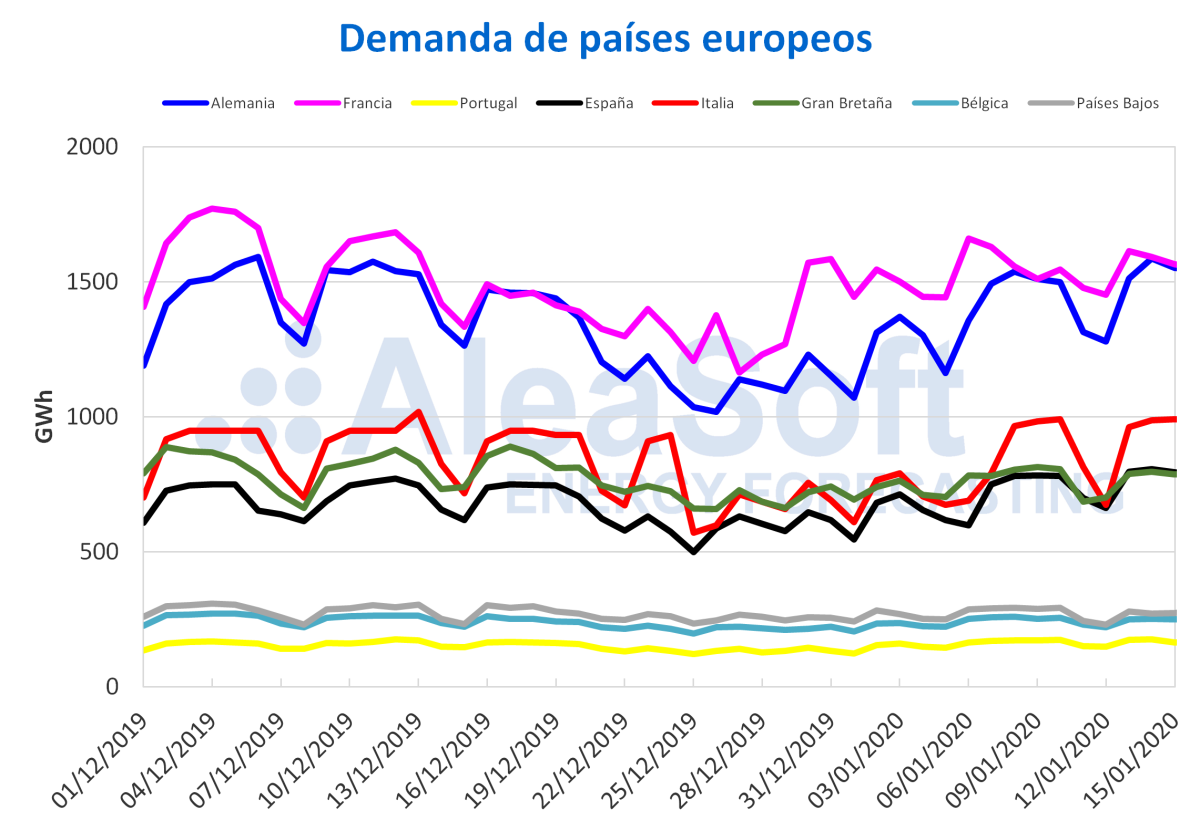

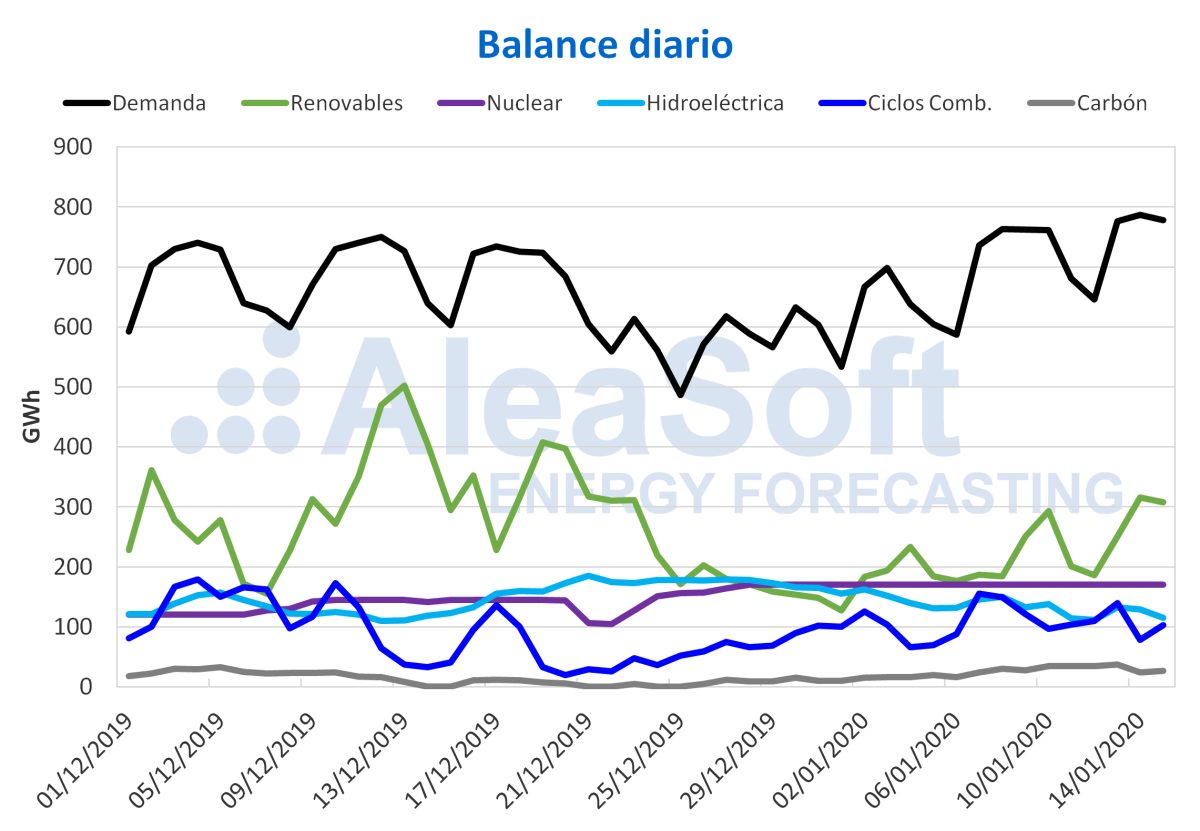

La demanda eléctrica aumentó en gran parte de Europa en los primeros días de esta semana respecto al mismo período de la semana anterior. Esto estuvo influenciado principalmente por el efecto del festivo del 6 de enero sobre los tres primeros días de la semana pasada. En Alemania el ascenso fue del 6,0%. En Portugal se incrementó un 1,5% mientras que en Francia bajó en igual proporción.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción solar media de España, que incluye a la fotovoltaica y a la termosolar, bajó 7 GWh de lunes a miércoles de esta semana respecto a la media de la semana anterior, lo que representó un descenso del ‑22%. Por otra parte, hubo un aumento interanual del 12% en los primeros 15 días del mes de enero.

En cuanto a la producción eólica, esta semana se superó de lunes a miércoles el promedio de la semana pasada, alcanzando un incremento del 102%. En contraste, para los días transcurridos de enero de 2020 se registró una caída interanual del 39%.

La demanda eléctrica de España peninsular del 13 de enero al 15 de enero superó en un 13% a la de igual período de la semana pasada, a causa de la influencia del efecto del festivo del 6 de enero sobre los días de la semana pasada.

En estos momentos todas las centrales nucleares están en marcha y la producción nuclear mantiene un nivel de 170 GWh diarios.

Fuentes: Elaborado por AleaSoft con datos de REE.

El nivel de las reservas hidroeléctricas aumentó un 1,3% respecto al reporte anterior. Actualmente las reservas cuentan con 12 656 GWh, que representa el 55% de la capacidad máxima disponible, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Mercados eléctricos europeos

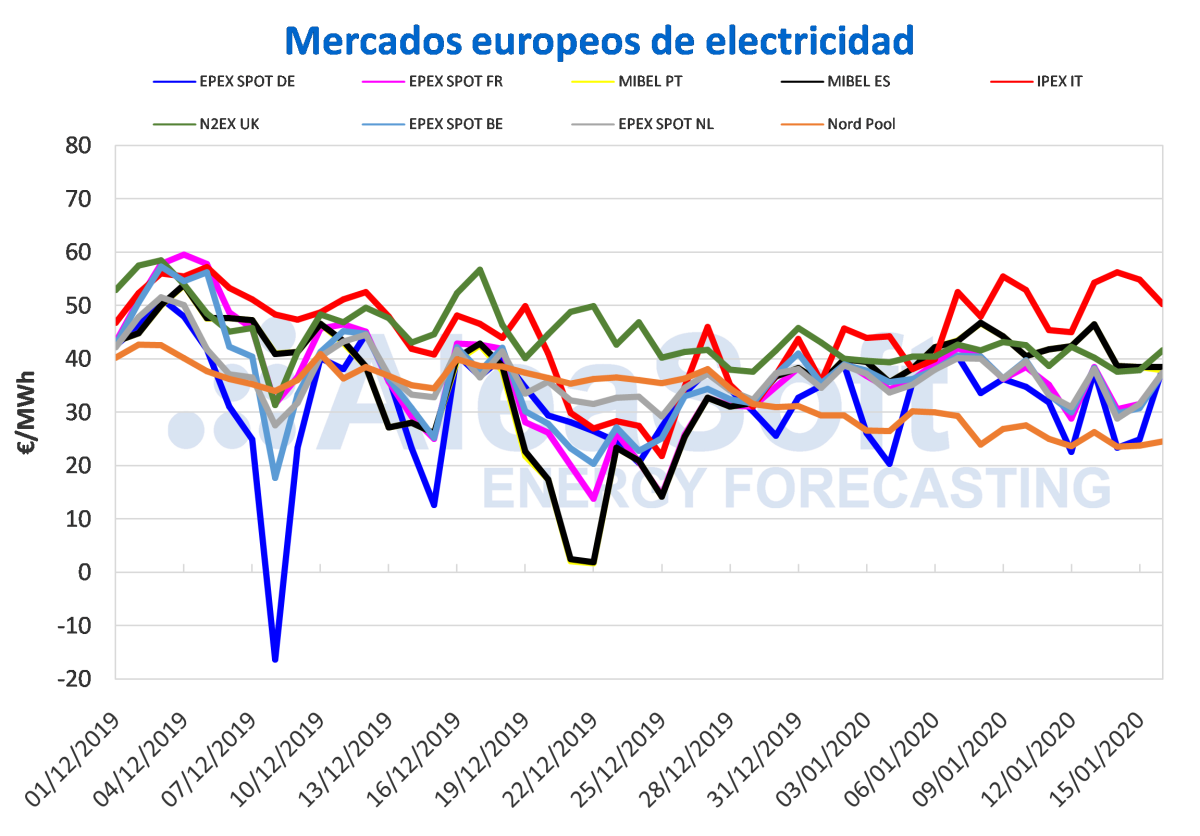

En lo que va de semana, los precios de los mercados de electricidad europeos descendieron en la mayoría de los mercados respecto a los mismos días de la semana anterior. El mercado EPEX SPOT de Alemania fue el de mayor variación, con un descenso del 16%. El resto de los mercados EPEX SPOT de Francia, Bélgica y Países Bajos tuvieron bajadas de entre un 13% y un 12%. El mercado Nord Pool de los países nórdicos disminuyó un 11%, mientras que los mercados MIBEL de Portugal y España, y N2EX de Gran Bretaña fueron los de menores descensos, de 8,6%, 8,2% y 6,2% respectivamente. La excepción fue el mercado IPEX de Italia, donde los precios aumentaron un 10% debido a una menor producción eólica y solar en conjunto con un aumento de su demanda de un 20%. Con un precio promedio de 53,91 €/MWh, el mercado italiano se situó como el de mayor precio durante los cuatro primeros días de la semana. El resto de estos mercados se han situado entre los 31,04 €/MWh del mercado alemán y los 40,54 €/MWh del mercado español. Por otro lado, el mercado Nord Pool, con un precio promedio de 24,54 €/MWh, fue el de menor precio durante la mayor parte de los días transcurridos, lo que lo colocó como el mercado con el precio más alto del continente.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

En AleaSoft se prevé que en los días restantes de esta semana los precios mantengan su tendencia y continúen por debajo del precio promedio de la semana pasada en la mayoría de los mercados europeos, respaldados por una recuperación de la producción eólica y en el caso de Alemania también de la producción solar.

Mercado ibérico

En el mercado MIBEL de España y Portugal los precios promedios en lo que va de semana fueron de 40,54 €/MWh y 40,37 €/MWh, respectivamente. Con variaciones del ‑8,2% en el polo español y del ‑8,6% en el portugués respecto a los mismos días de la semana pasada, fueron el segundo y tercero en la lista de mercados con los precios más altos durante los cuatro primeros días de esta semana. La recuperación en la producción eólica en lo que va de semana respecto a los mismos días de la semana anterior hizo descender los precios a partir del martes 14 de enero, a pesar de presentarse una mayor demanda eléctrica para esos días en ambos países.

En AleaSoft se espera que los precios continúen bajando durante el resto de la semana, favorecidos por la disminución de la demanda durante el fin de semana y una mayor producción eólica para estos días.

Futuros de electricidad

Los precios de los futuros de electricidad para el producto del segundo trimestre de 2020 registraron bajadas en todos los mercados analizados por AleaSoft entre la sesión del pasado viernes 10 de enero y la del miércoles, 15 de enero. El descenso más pronunciado fue en los mercados nórdicos de ICE y NASDAQ, siendo los de menor precio y registrando además bajadas del 7,6% y 7,7% respectivamente. Por otra parte, el mercado OMIP de España y Portugal presentó la menor variación para este producto, con descensos del 1,0% en ambos países. El mercado EEX de Italia continuó siendo el de mayor precio, cerrando la sesión del 15 de enero en 44,48 €/MWh.

Atendiendo a los futuros para el siguiente año calendario, 2021, el comportamiento de los mercados europeos también fue a la baja. Los mercados ICE y NASDAQ de los países nórdicos fueron también los de mayor bajada, con 3,6% y 3,8% respectivamente. El mercado de menor cambio entre estos días fue el EEX de España, con un 1,1% de descenso en este caso. Italia fue también el mercado de futuros con el precio más alto en este producto y en general las variaciones de todos los mercados se situaron en una bajada promedio del 2,0%.

Brent, combustibles y CO~2~

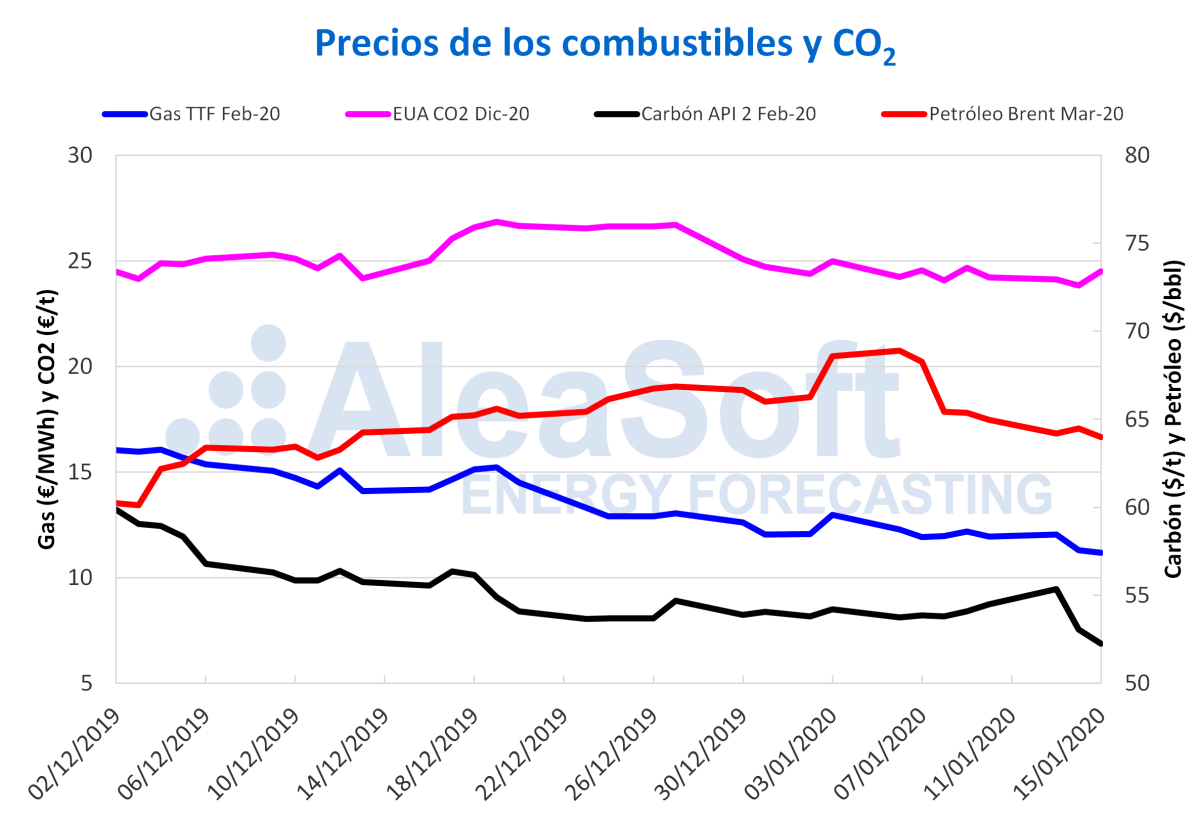

Los precios de los futuros de petróleo Brent para el mes de marzo de 2020 en el mercado ICE, el lunes de esta semana continuaron con la tendencia descendente de la semana anterior. Sin embargo, el martes 14 de enero el precio de cierre se recuperó un 0,5%. Pero el miércoles, volvió a bajar hasta los 64,00 $/bbl, el valor más bajo registrado en lo que va de mes.

Los precios podrían subir en los próximos días debido a la caída en las reservas de crudo de Estados Unidos. Por lo que respecta a la firma de la primera fase del acuerdo comercial alcanzado entre China y Estados Unidos, podría tardar en notarse su influencia, ya que pese a que China se ha comprometido a aumentar sus importaciones energéticas, los aranceles se mantienen.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de febrero de 2020, el lunes de esta semana alcanzaron un precio de cierre de 12,05 €/MWh, un valor 0,11 €/MWh mayor al del viernes anterior. Pero el martes los precios empezaron a descender. Los descensos continuaron el miércoles alcanzando un precio de cierre de 11,18 €/MWh, un 6,6% inferior al del miércoles de la semana anterior y el más bajo de los últimos dos años.

Los precios del gas TTF en el mercado spot iniciaron esta semana con una tendencia ascendente. Pero para el miércoles 15 de enero esta tendencia cambió y los precios empezaron a descender. El precio índice alcanzado para el jueves 16 de enero es de 11,11 €/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de febrero de 2020 el lunes 13 de enero alcanzaron un precio de cierre de 55,35 $/t, lo que representa un aumento del 1,6% respecto al viernes anterior. Sin embargo, el martes se inició una tendencia descendente y el miércoles el precio de cierre fue ya de 52,25 ****$/t, el más bajo de los últimos dos años.

La reducción en los precios del carbón procedente de Sudáfrica, así como las vacaciones de Año Nuevo en China han permitido estos descensos. Sin embargo, los problemas de suministro desde Sudáfrica pueden continuar hasta que finalice la temporada de lluvias a finales de marzo.

Los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020 iniciaron esta semana continuando con la tendencia descendente iniciada el viernes de la semana anterior hasta alcanzar el martes un precio de cierre de 23,84 €/t. No se registraba un valor tan bajo desde mediados de noviembre. Pero el miércoles el precio se recuperó un 2,8% hasta los 24,51 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios