Wood Mackenzie acaba de publicar el informe Global wind turbine technology trends 2023, en el que explora la evolución global y regional de la tecnología y los componentes de las turbinas terrestres y marinas, y saca importantes conclusiones. En primer lugar, que las presiones financieras han obligado a los fabricantes de equipos originales (OEM) occidentales a ralentizar la carrera frenética por la innovación, mientras que los OEM chinos ganan fuerza

Según Endri Lico, analista principal de Cadena de Suministro y Tecnología Eólica Global de Wood Mackenzie, “los problemas de calidad amenazan la recuperación financiera de los OEM occidentales”. En su opinión, la cadena mundial de suministro eólico lleva años experimentando una rentabilidad negativa, debido a las interrupciones de la cadena de suministro, las tensiones geopolíticas, la presión inflacionista y los retrasos en la ejecución de los proyectos.

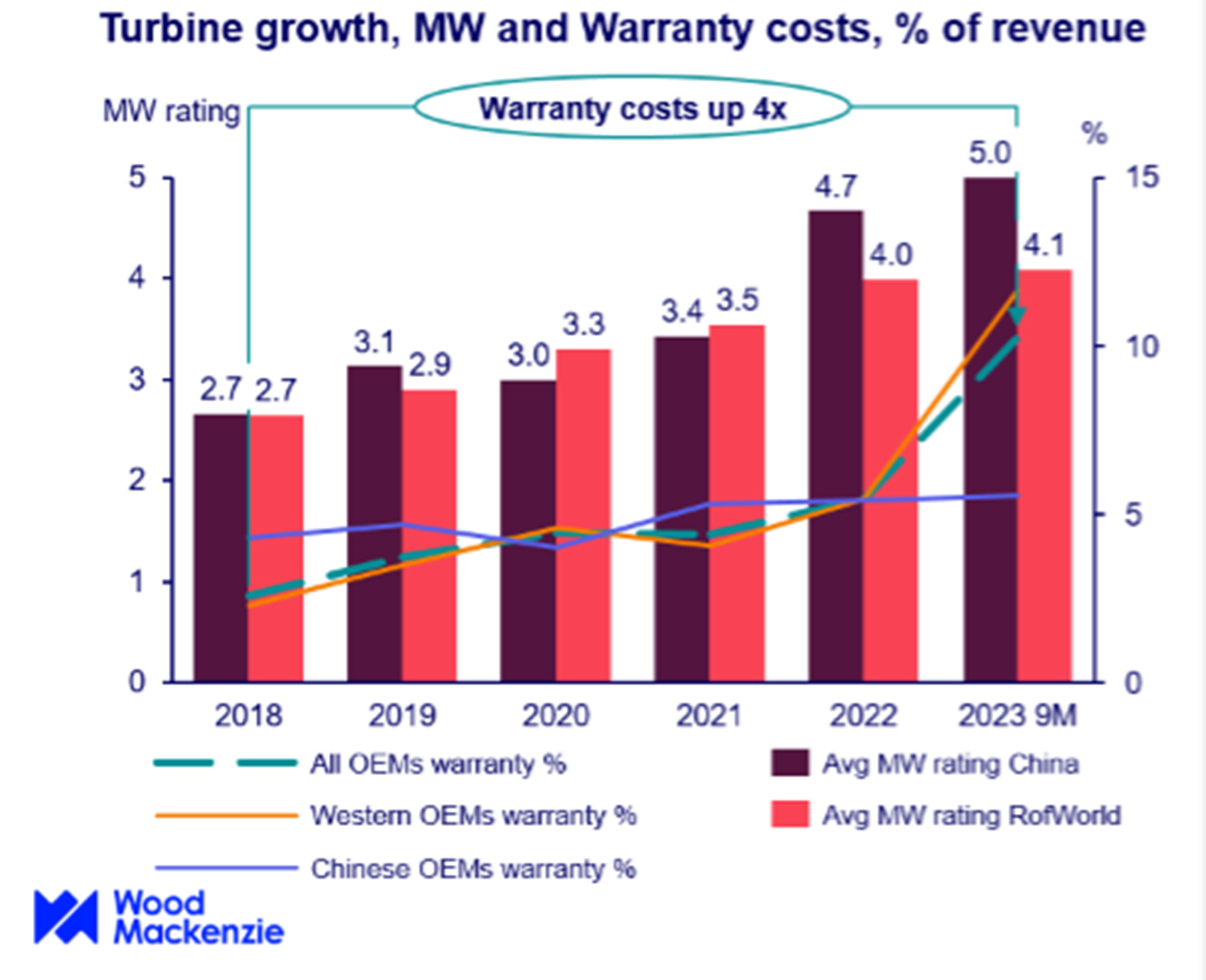

La mayoría de los fabricantes de aerogeneradores (OEM) y proveedores han impuesto severas medidas para recuperarse de las fuertes pérdidas financieras. 2023 trajo consigo cierta mejora de los resultados financieros, pero los problemas de calidad y fiabilidad han estancado este progreso, ya que las provisiones para garantías representan ahora el 10% de los ingresos de los OEM, a escala mundial.

China toma el relevo

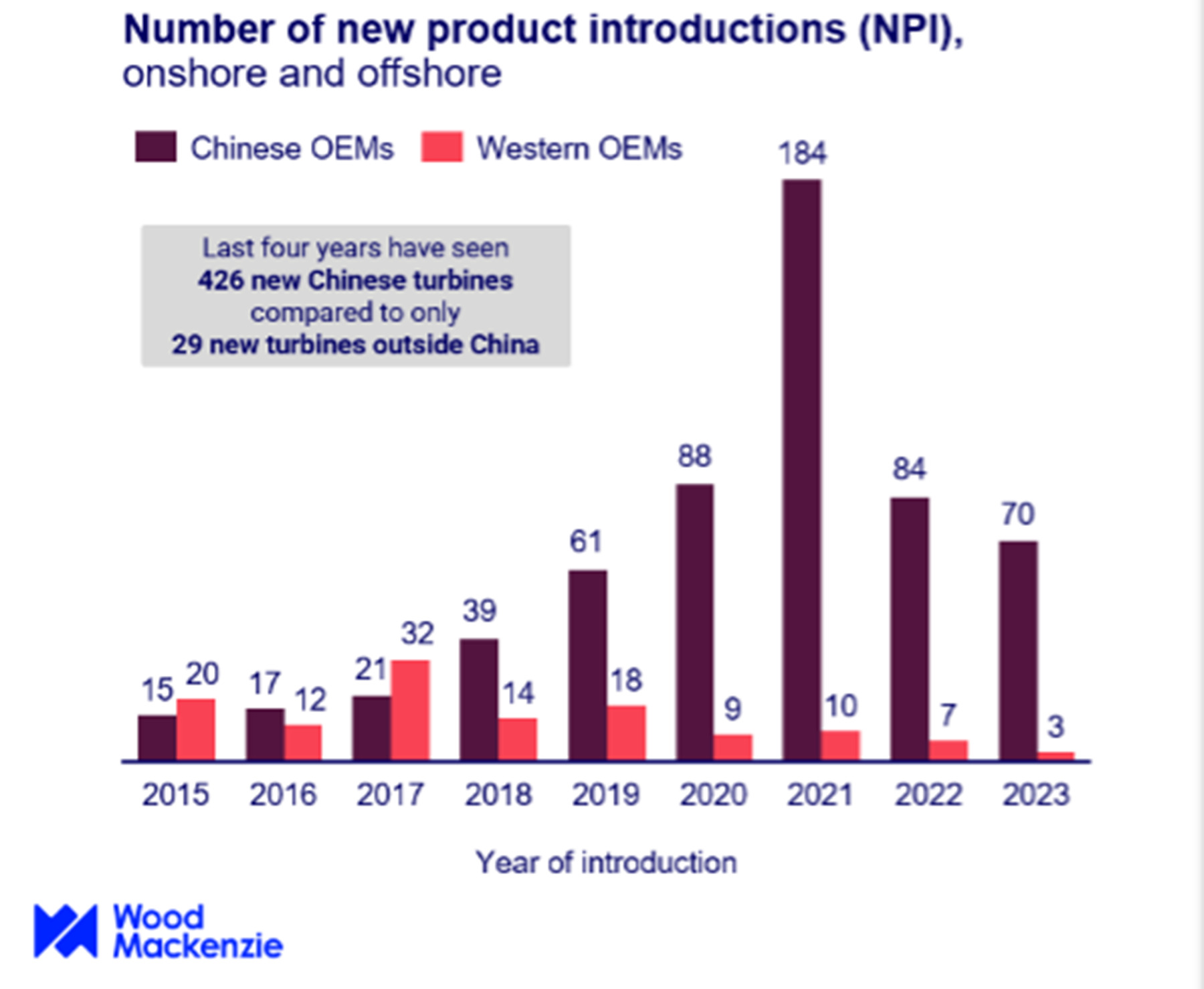

China, por el contrario, sigue obteniendo beneficios, al tiempo que acelera la introducción de nuevos productos. “La presión financiera no se deja sentir por igual en todos los mercados mundiales. Sus homólogos occidentales se han visto obligados a ralentizar el ritmo de introducción de nuevos productos (NPI), simplificar sus carteras y ampliar el ciclo de vida comercial de los equipos. Mientras tanto, los fabricantes chinos han inundado los mercados nacionales e internacionales con un número sin precedentes de nuevas turbinas, asumiendo el liderazgo mundial en tamaño medio de turbinas”, explica Lico.

Los nuevos diseños de turbinas, a juicio de Lico, agravan la creciente presión sobre los costes. “En los últimos cinco años, los fabricantes occidentales han introducido muchos diseños de turbinas nuevos y más grandes, que han tenido dificultades para lograr economías de escala en un mercado deprimido.

Aunque las turbinas de mayor tamaño prometen una reducción sustancial de los costes gracias a un uso más eficiente de los materiales y a un menor número de turbinas, estas turbinas masivas están expuestas a mayores gastos logísticos y requieren nuevas inversiones significativas en la cadena de suministro para los componentes de mayor tamaño”, explica.

Además, “el mayor tamaño y complejidad de los componentes también aumenta el riesgo de problemas de calidad. En última instancia, la carrera de la innovación ha dado lugar a ciclos de vida de los productos más cortos, periodos de prueba inadecuados y carteras de productos complejas. La tormenta perfecta que azotó las cadenas de suministro eólico desde principios de 2020 obligó a los fabricantes y proveedores occidentales a ralentizar la introducción de nuevos productos y redujo el apetito por los cambios radicales de diseño”, añade.

Freno en Europa y EEUU

La carrera frenética de la innovación continúa en China, mientras que en Occidente se ralentiza. “Desde 2020, cuando se eliminó gradualmente la tarifa de alimentación china (FIT), casi una docena de OEM competidores han lanzado más de 400 modelos diferentes de turbinas. Nueve OEM eólicos chinos han revelado planes para plataformas de turbinas eólicas terrestres de más de 10 MW, una escala de turbina inaudita en otros mercados.

Tendencias similares se observan en alta mar, donde los anuncios de las primeras plataformas de más de 20 MW tuvieron lugar en China. El crecimiento de las turbinas está impulsado por la feroz competencia en China, ya que se prevé que el mercado crezca un 6,2% anual en los próximos diez años.

Además, la presión adicional sobre los costes en la era posterior a las subvenciones está favoreciendo las turbinas más grandes para reducir los gastos de capital. El desarrollo de bases eólicas de escala GW también favorece el desarrollo de turbinas gigantescas”.

El crecimiento agresivo de las turbinas en China puede resultar insostenible

El crecimiento de las turbinas en China es notable, pero puede estar sujeto a las mismas presiones a las que se ha enfrentado Occidente en los últimos años. Los precios de las turbinas chinas cayeron más de un 30% en el transcurso de 2023, lo que indica que puede avecinarse una crisis de beneficios para las empresas eólicas chinas. Goldwind registró pérdidas financieras en sus divisiones de fabricación durante el primer semestre de 2023, la rentabilidad sólo se mantuvo a través de su división de O&M y su brazo de desarrollo de proyectos. Los problemas de calidad y fiabilidad también están creciendo en los OEM chinos, con un aumento de los gastos de garantía y más costes de reparación previstos a medida que la última generación de turbinas pase a la producción en serie.

“La estandarización no tiene por qué reducir la innovación”, considera Lico, para quien el avance tecnológico siempre ha sido fundamental para el progreso de la industria eólica. Pero, en su opinión, “el entorno actual requiere un enfoque industrial racionalizado de la tecnología, no un cambio tecnológico radical. Esperamos que la próxima década se centre en seis temas clave para ayudar al sector a recuperar la rentabilidad. A saber:

Ralentizar la carrera frenética de las turbinas: ralentizar el ritmo de nuevos productos prolongará el ciclo de vida de las turbinas y rentabilizará la I+D.

Limitar la potencia de las turbinas en alta mar: sugerimos un límite de 25 MW para que la cadena de suministro pueda desarrollarse y normalizarse.

Simplificación de la cartera de productos - Reducir las variantes de turbinas globalizando los productos y evitando la personalización permitirá economías de escala y la industrialización.

La automatización es clave: la automatización de los procesos de fabricación y la producción repetitiva de componentes idénticos permitirán las economías de escala necesarias para reducir costes.

Colaborar compitiendo - Los fabricantes de equipos originales deben trabajar juntos para estandarizar los procesos de los componentes y procesos no estratégicos. Es posible que los componentes estratégicos, como las palas y los trenes de transmisión, nunca se compartan ni se conviertan en productos básicos, debido a las importantes barreras de propiedad intelectual y a las ventajas competitivas.

Seamos un poco optimistas con este proceso. Cuando llegue el repowering a España "en serio", se eliminarán muchísimos aeros actualmente en operación, sustituyéndose por estos diseños (10 MW por ej) y las producciones aumentarán seriamente, rentabilizaremos mucho antes la inversión en refuerzos de red que estamos realizando estos años y la generación eólica será mas barata.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

gordon

08/02/2024