Este mayo se ha caracterizado por tener mucho viento muchos días, lo que ha propiciado, a pesar de tener varias nucleares paradas, ligeras bajadas de precios, tanto a nivel factura doméstica como en el mercado mayorista.

Sin embargo este mes ha batido un récord: es el que trae la factura de mayo más cara de la historia en precios regulados. El incremento acumulado de la factura para estos primeros cinco meses del año baja con respecto al año pasado y la producción renovable ha aumentado con respecto al mes pasado, pero veámoslo más en detalle.

Francisco Valverde.

Precios domésticos PVPC

El precio del término de energía para el PVPC ha bajado este mes un 2,2% con respecto a abril situándose en 11,7993 céntimos/kWh, sin embargo es un 6,4% más caro que el de mayo de 2014. Hasta ahora todos los meses del 2015 han tenido un término de energía mucho mayor que sus homólogos de hace un año, quizás a partir de junio esto ya no pase de manera tan fuerte e incluso algún mes veamos precios inferiores a los de 2014, lo iremos viendo.

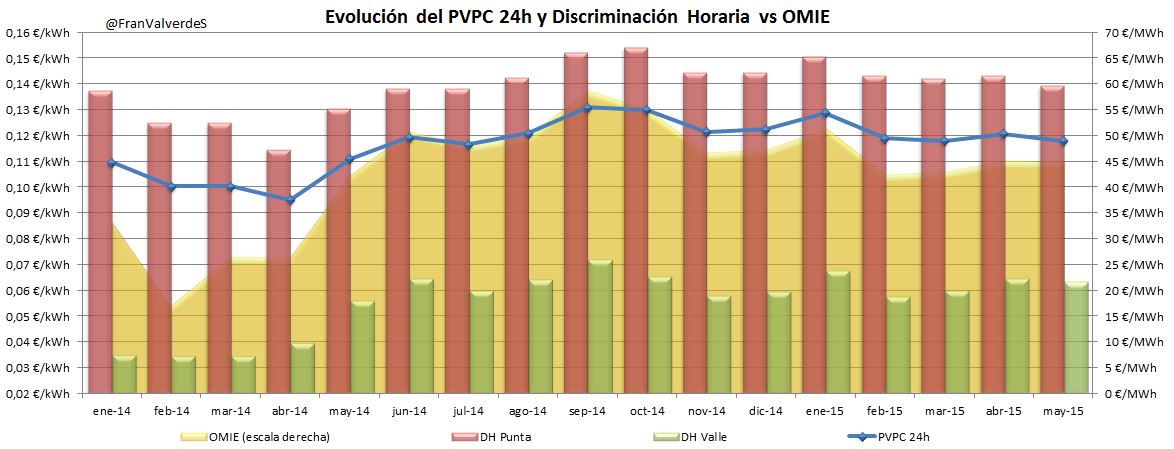

evolucion pvpc

Evolución de precios regulados desde el 2014. Si comprobamos los precios de enero a mayo (linea azul) de 2014 y 2015, comprobamos como los de este año han sido hasta ahora muy superiores

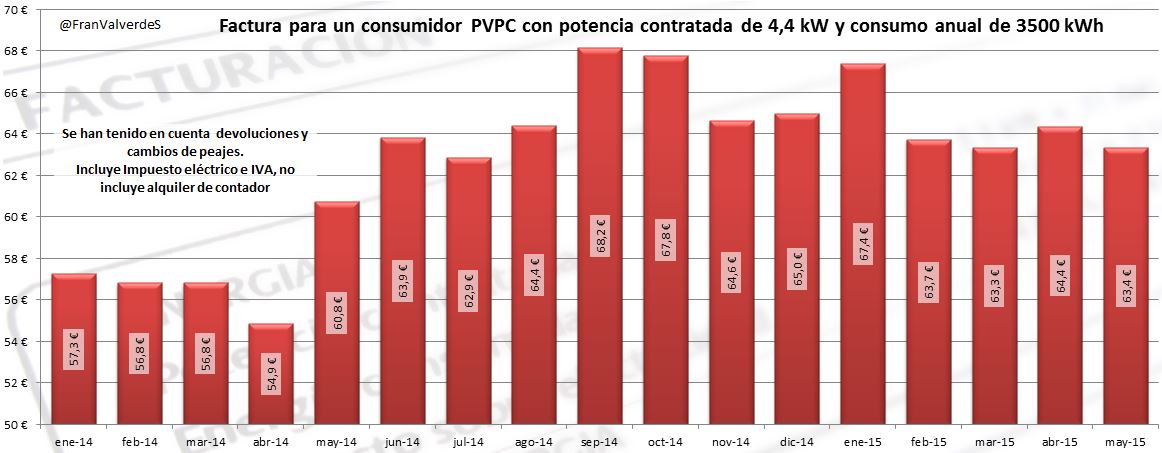

La factura para un consumidor medio (4,4 kW de potencia contratada y consumo de 292 kWh mensuales), se sitúa en 63,4€, bajando 1 € (o un 1,5%) con respecto al mes pasado. La de mayo del 2014 ascendía a 60,8€ por lo que la subida con respecto al año pasado es de un 4,3% (o 3,4€).

evolucion facturas pvpc

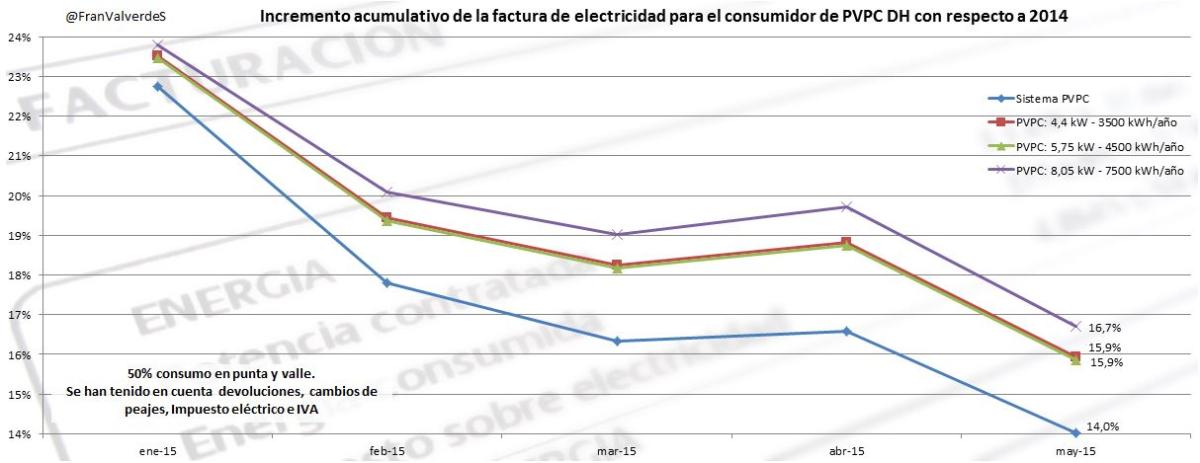

Con respecto al acumulado del 2015, el incremento en nuestras facturas, aunque para un consumidor medio ha bajado este mes del orden de 2,4 puntos porcentuales, sigue siendo muy alta: si el año pasado acumulaba un pago de facturas de 287€ este año lleva pagados 322€ o lo que es lo mismo, un incremento del 12,4%. Para un consumidor con Discriminación Horaria, la diferencia es aún mayor:

incremento acumulado factura

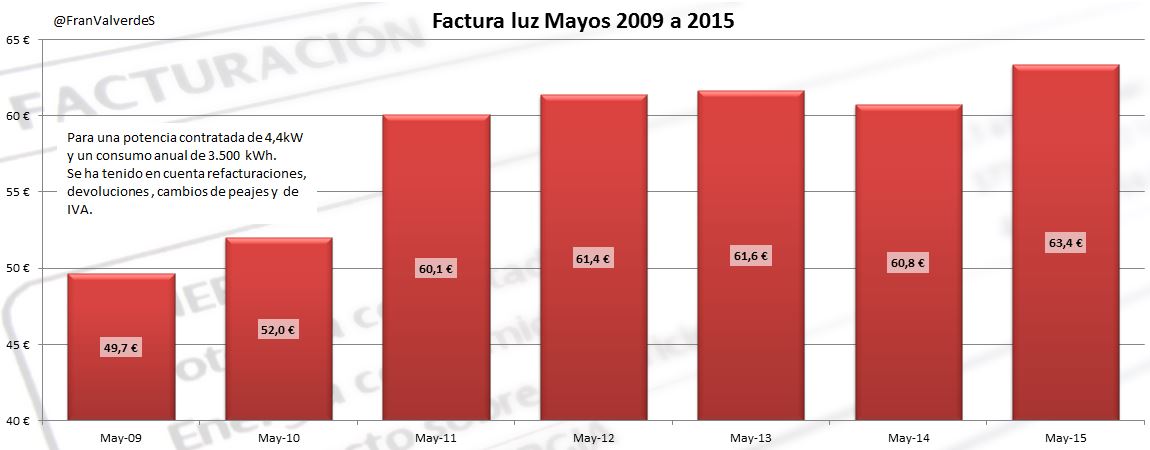

Mayo siempre ha sido un mes de transición entre los precios bajos de primeros de año y los más altos del resto, pero este año tras las subidas en el término fijo ocurrido en 2013 y 2014 y la subida del término de energía de los últimos tiempos, lo clasifican con el negro calificativo de ser el que trae la factura más alta en la historia de los precios regulados:

factura mayos 2009 a 2015

Con esta perspectiva, el incremento de la factura para todo el 2015 se estima sea un 4% superior al de 2014.

Mercado Mayorista

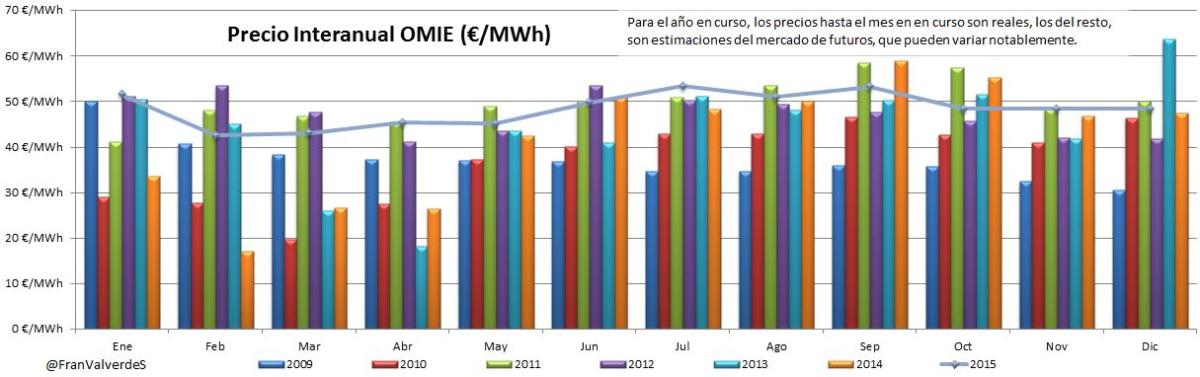

Otro mes de rotura de estadística. Normalmente mayo suele ser un mes de precios superiores a abril y sin embargo este año, por muy poquito, no ha sido así. El último año que mayo tuvo precio menor que abril fue en el 2009. Por otro lado, y como viene pasando todo el 2015, OMIE ha cerrado mayo a un precio alto (54,12 €/MWh), tan sólo superado en los últimos seis años por el de 2011:

diferencias OMIE

De todos los meses del 2015, mayo ha sido el de precios más "normales". La diferencia con el del año pasado ha sido de un 6,4% superior, mientras que con la media de los últimos 5 años, asciende a un 4,6%.

Seguimos con ninguna hora del año a precio 0, por otro lado algo normal ya en este mes, siendo los precios mínimo y máximo del mes 14,95€ y 67,01€ y repartiéndose de manera casi lineal el resto de horas, pero notándose una tendencia a no querer bajar de los 26€, barrera tras la cual han estado muy pocas horas de mayo. Un tercio de las horas del mes han estado en el rango de 40 a 50€, estando la inmensa mayoría de horas del mes (un 86,7%) comprendidas entre 30 y 60€:

Aunque OMIE del 2015 está siendo en general más alto que años anteriores, la tendencia sigue por marcar mínimos menos mínimos y a su vez máximos menos máximos. Las horas del día que encajan precios en valores cercanos a las medias se dan entre las 14 a 17h y 22h a 02h, el resto son superiores, marcando los máximos de 09h a 12h con una diferencia de unos 6€:

precios horarios

La previsión es que OMIE termine este año rondando los 48,38€ lo que le situaría un 14,8% superior al del 2014 (42,13€).

Fuentes de generación

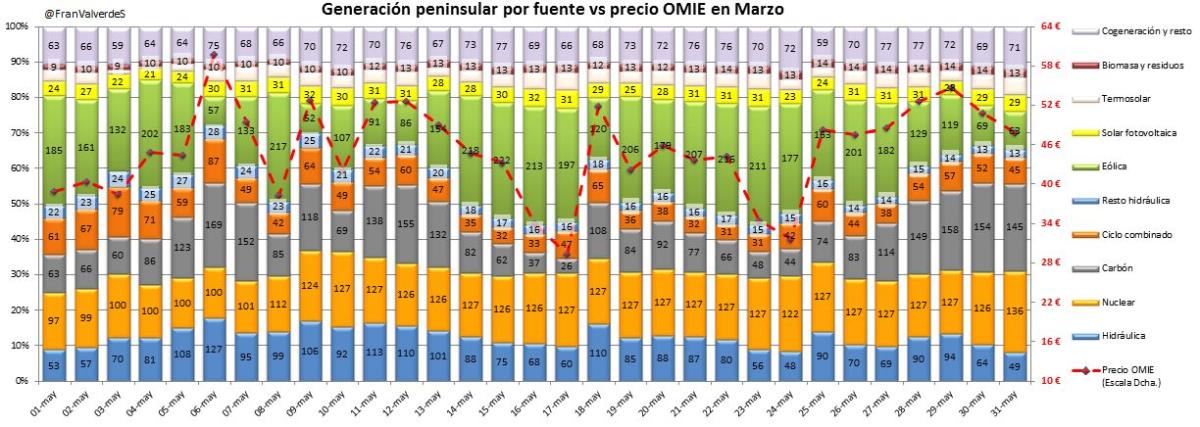

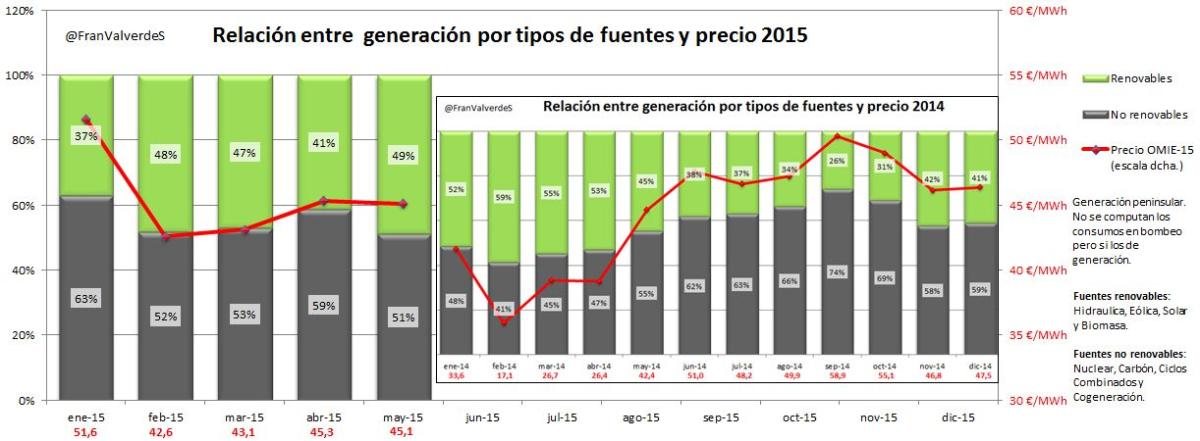

Dos hechos a destacar: nucleares coincidiendo en paradas (como es habitual) y ¡mucho viento!. En efecto, a lo largo de todo mayo han estado paradas las centrales de Trillo y VandellósII y los ocho primeros días también lo estuvo la de Cofrentes. Coincide estando paradas estas tres nucleares con el día más caro de mayo: el martes 6 marcó un precio de casi 60€, que tampoco es muy alto para tener parada tanta carga base y ¿por qué no ha habido precios demasiado altos? pues en general por la gran afluencia de vientos a lo largo del mes que ha contenido los precios:

generacion por fuentes

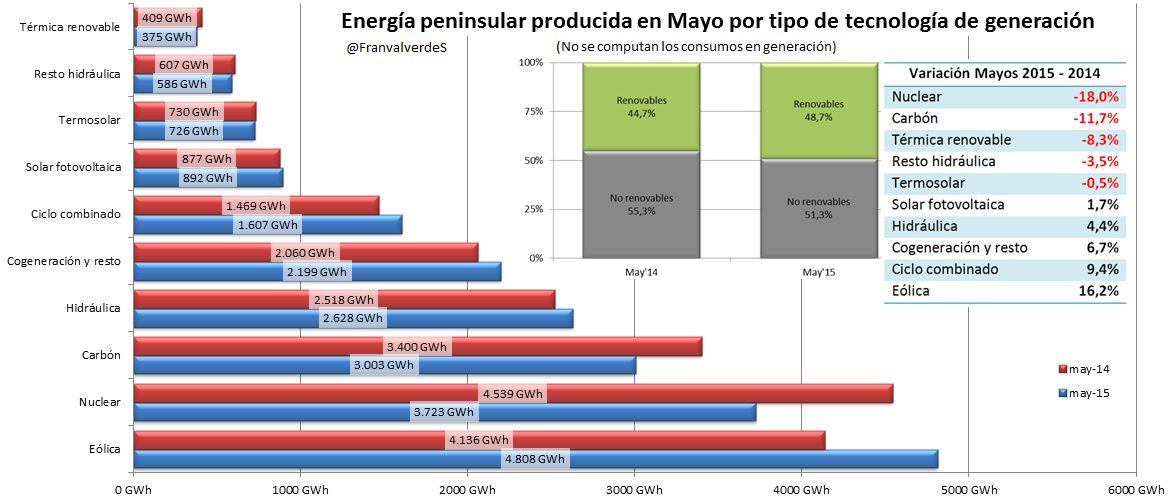

Ordenadas por generación, las 4 primeras fuentes han sido: eólica, nuclear, carbón e hidráulica, alcanzando la producción renovable este mes un 48,7%, superando en 4 puntos porcentuales al mismo mes del año pasado. Esto se debe en gran medida a la mayor aportación de viento pero también al haber tanta nuclear parada, se ha producido más con agua (por eso y por las últimas lluvias y deshielos, que han estado incrementando los embalses hasta casi finales de mes):

energia por fuentes

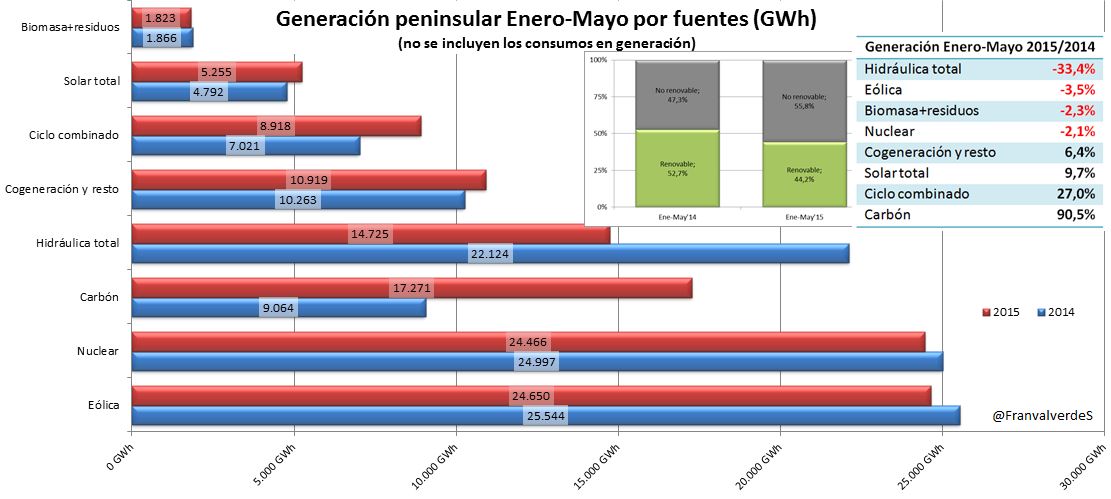

A pesar de este ligero incremento en la producción por agua dado en Mayo, en lo que llevamos de año, como una consecuencia de la "reforma energética", es la tecnología que más a perdido con respecto a los primeros 5 meses del año pasado, cediendo su aportación al carbón y ciclos:

energia por fuentes 2015

Y como consecuencia, aunque en una pequeña parte se ha debido a la menor producción eólica, en estos primeros cinco meses del año la producción renovable ha caído con respecto a los mismos del año pasado nada menos que 8,5 puntos porcentuales. Los porcentajes de estos meses quedan:

produccion renovable

Mercados europeos

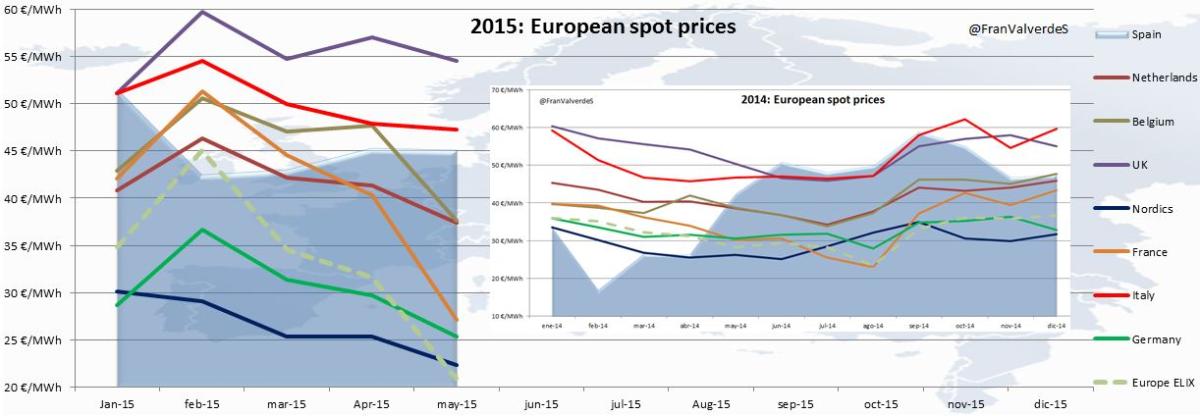

La tímida bajada que hemos tenido en nuestro mercado mayorista no va en consonancia con las drásticas bajadas de precios que han ocurrido en la mayoría de los mercados europeos, dejándonos en la banda medio-alta, concretamente los terceros tras Reino Unido e Italia. Los más baratos han sido los países nórdicos, Alemania y Francia.

mercados europeos

Se ve que siempre hay una serie de países/regiones en la misma zona: Italia y Reino Unido siempre con precios altos. Los Países Nórdicos, Alemania y Francia siempre con precios bajos. Hasta el año pasado OMIE tenía un comportamiento de lo más errático pasando de los países más baratos a principios de año a ser de los más caros a mediados de año. Este año ese primer tramo no ha sido así, ¡veremos qué pasa en los meses centrales!

Francisco Valverde es presidente de la Asociación Nacional de Ahorro y Eficiencia Energética (ANAE)

auzoelkartea

07/06/2015