Al amanecer en los parques solares de España, surge un desafío irónico. El propio éxito de la transición energética del país —las energías renovables suministran ahora el 59% de la generación, frente al 40% en 2018— ha creado una nueva serie de complejidades que amenazan con socavar su sostenibilidad, según un reciente informe de DNV. Las 196 horas récord de precios negativos de la electricidad registradas en 2024, junto con las 527 horas con precios cero, no solo representan una anomalía del mercado, sino también un desajuste fundamental entre el perfil de generación español y sus patrones de consumo. Esta paradoja se encuentra en el centro de la próxima fase de la transición energética de España, en la que la flexibilidad de la demanda debe pasar de ser un concepto teórico a una realidad operativa.

La flexibilidad de la demanda en el rompecabezas español de las energías renovables

Al tratar la flexibilidad de la demanda con la misma importancia estratégica que la capacidad de generación renovable, España puede transformar sus retos actuales en ventajas competitivas, según DNV

La anatomía de la paradoja de los precios en España

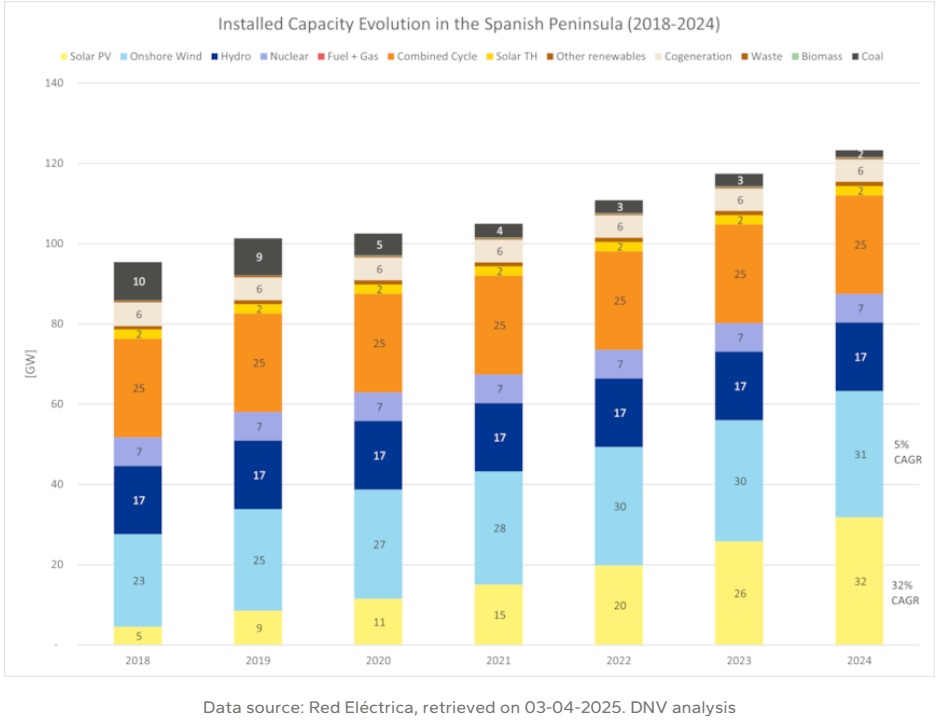

El auge de las energías renovables en España ha seguido una trayectoria predecible, pero disruptiva. La capacidad solar fotovoltaica, que crece a una notable tasa compuesta anual del 32%, representa ahora el 23% de la generación total, una cifra que habría parecido inverosímil hace solo siete años, cuando era de apenas el 5%. La energía eólica mantiene su expansión constante con un crecimiento anual del 5%. En conjunto, estas tecnologías han transformado el mix de generación de España, pero su éxito, a juicio de DNV, tiene consecuencias no deseadas que se extienden por todo el sistema energético.

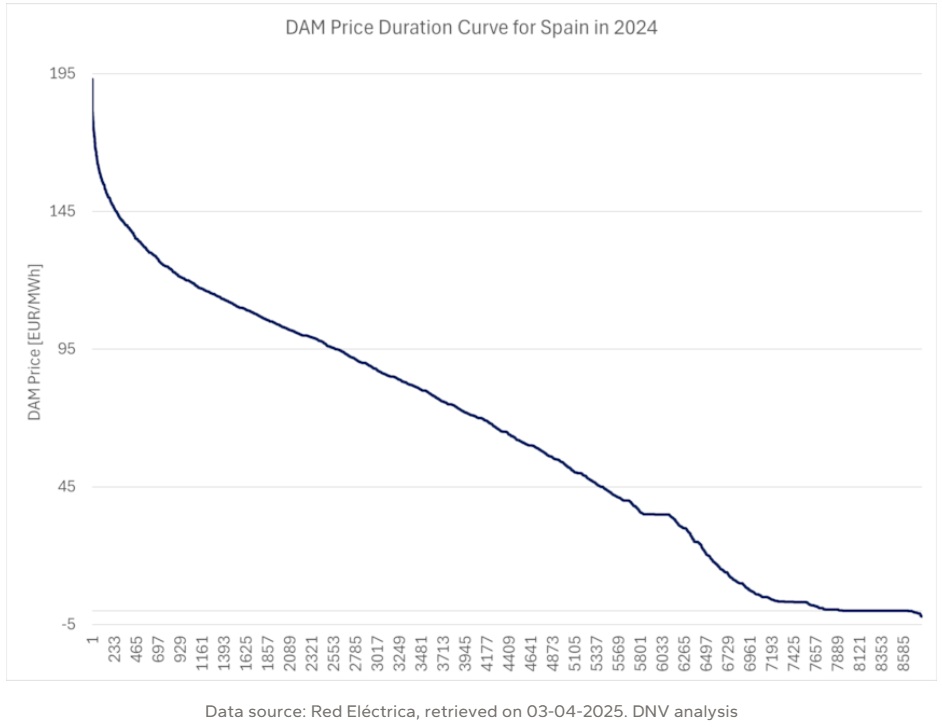

Sgún DNV, los síntomas más visibles aparecen en los precios del mercado. Durante la primavera de 2024, los precios mayoristas de la electricidad cayeron por debajo de cero por primera vez en la historia de España. Aunque estos primeros casos fueron modestos, apenas cruzando el territorio negativo, revelaron un problema estructural que persistiría durante todo el año. En diciembre, el mercado había registrado 196 horas de precios negativos y 527 horas adicionales en las que los precios se mantuvieron en cero, lo que supuso casi un mes de condiciones de funcionamiento no remunerativas para los generadores.

Esta dinámica de precios crea, a juicio de DNV, un doble dilema para los participantes en el mercado. Los generadores se enfrentan a una erosión de los márgenes de beneficio que podría disuadir futuras inversiones, especialmente en proyectos renovables comerciales sin acuerdos de compra de energía. Mientras tanto, los consumidores ven pocos beneficios en estos precios bajos, ya que los costes de restricción técnica —los gastos incurridos para gestionar la congestión de la red— aumentan de forma inversamente proporcional a los precios del mercado. Nuestro análisis revela una sorprendente correlación de -0,63 entre los precios del mercado diario y los costes de restricción PBF, lo que significa que los consumidores suelen pagar tarifas de sistema más altas precisamente cuando los precios mayoristas son más bajos.

Repensar la demanda para una era renovable

El diseño actual del mercado español refleja un paradigma energético anterior, en el que la demanda era predecible y la generación era despachable. Los incentivos incorporados en este sistema, como las tarifas nocturnas preferenciales para los consumidores industriales, tenían sentido cuando las centrales nucleares y de carbón de carga base dominaban la combinación energética. Hoy en día, estos incentivos obstaculizan activamente el funcionamiento eficiente del sistema, ya que fomentan el consumo cuando la disponibilidad de energías renovables es menor.

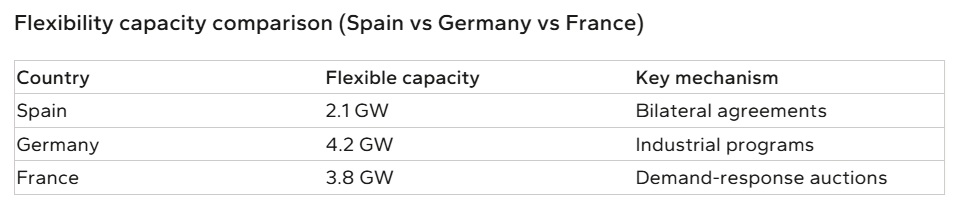

Este desajuste se hace especialmente evidente cuando se examinan las capacidades de respuesta a la demanda de España. En comparación con otros países europeos como Alemania (4,2 GW de carga industrial flexible) y Francia (con sus mecanismos de subasta de respuesta a la demanda ya establecidos), los 2,1 GW de demanda flexible de España representan un potencial sin explotar. La diferencia no es tecnológica, sino estructural, y se debe a que los marcos normativos no han seguido el ritmo de la transición energética.

Las soluciones emergentes apuntan hacia un futuro más flexible. En Galicia, las fundiciones de aluminio han demostrado lo que es posible ajustando dinámicamente sus operaciones para evitar los periodos de precios máximos por restricción, logrando un ahorro anual de 2,3 millones de euros. Mientras tanto, startups innovadoras están agregando la demanda residencial a gran escala, con proyectos piloto que han logrado introducir con éxito grupos de 50 000 hogares en los mercados de servicios auxiliares. Estos ejemplos, aunque prometedores, siguen siendo excepciones y no la norma.

El enfoque holístico de DNV para la transformación del mercado

En DNV, reconocemos que resolver el reto de la flexibilidad en España requiere tanto innovación técnica como un rediseño del mercado. Nuestro equipo de Análisis del Mercado Energético ha desarrollado sofisticadas herramientas de modelización que capturan la compleja interacción entre los patrones de generación renovable, la economía del almacenamiento y el comportamiento de la demanda. El servicio de Previsión de Precios de la Electricidad (PPF), por ejemplo, ahora incorpora los riesgos de restricción y el potencial de respuesta de la demanda para proporcionar proyecciones de precios a largo plazo más precisas.

Para los inversores en almacenamiento, el Hybrid Energy Resource Optimizer (HERO) de DNV representa un gran avance en la optimización de los ingresos. Al evaluar simultáneamente las oportunidades del mercado diario, los requisitos de servicios auxiliares y los flujos de valor de la gestión de la congestión, HERO ha demostrado su capacidad para mejorar el rendimiento del almacenamiento en baterías entre un 15% y un 20% en aplicaciones reales. Estas herramientas forman parte de nuestra plataforma más amplia de análisis energético, que proporciona a las partes interesadas información de mercado continuamente actualizada.

Quizás lo más importante es que nuestro equipo de asesoramiento en materia de políticas trabaja en la intersección entre la tecnología y la regulación. A medida que la Comisión Europea y la ACER desarrollan nuevos códigos de red para regular la participación de la demanda y los recursos energéticos distribuidos, estamos ayudando a configurar marcos que reconozcan la flexibilidad como un recurso crítico, que merece una compensación adecuada y acceso al mercado.

Trazando el camino a seguir

España se encuentra en una encrucijada energética. Los notables avances en el despliegue de las energías renovables han llevado al país al umbral de un nuevo reto: construir un sistema eléctrico en el que la oferta y la demanda interactúen en armonía dinámica. Esta próxima fase de la transición energética requerirá medidas equivalentes de innovación técnica, rediseño del mercado y evolución normativa.

Para los analistas de DNV, hay tres prioridades que destacan por su especial urgencia. En primer lugar, España debe completar la modernización de sus estructuras tarifarias para reflejar la realidad de una red dominada por la energía solar. En segundo lugar, el mercado necesita mecanismos que valoren adecuadamente todas las formas de flexibilidad, ya sea de cargas industriales, demanda residencial agregada o sistemas de almacenamiento en baterías. Por último, los reguladores deben acelerar la implementación de los códigos de red europeos para crear condiciones de igualdad para los recursos del lado de la demanda.

El camino a seguir, en su opinión, está claro. Al tratar la flexibilidad de la demanda con la misma importancia estratégica que la capacidad de generación renovable, España puede transformar sus retos actuales en ventajas competitivas. El resultado será un sistema eléctrico no solo más limpio, sino también más resistente, más eficiente y, en última instancia, más asequible para todos los consumidores.

En DNV, nos comprometemos a ayudar a las partes interesadas a navegar por esta transición. Nuestro equipo está preparado para proporcionar los conocimientos, las herramientas y la orientación estratégica necesarios para convertir el potencial de flexibilidad de España en realidad, porque el futuro de la energía no solo depende de lo que generamos, sino también de cómo lo utilizamos de forma inteligente.

Noticias relacionadas

No hay comentarios

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios