Eso ha ocasionado el tener unos precios contenidos tanto a nivel mayorista como doméstico, con reducciones importantes a partir de la segunda quincena y sin enterarnos de la pequeña "crisis" que pasó el resto de Europa los primeros días del mes y casi a mediados en menor medida, con precios disparados. Y sin embargo a pesar de todo... ¡podría haber estado mejor!

Precios regulados domésticos - PVPC

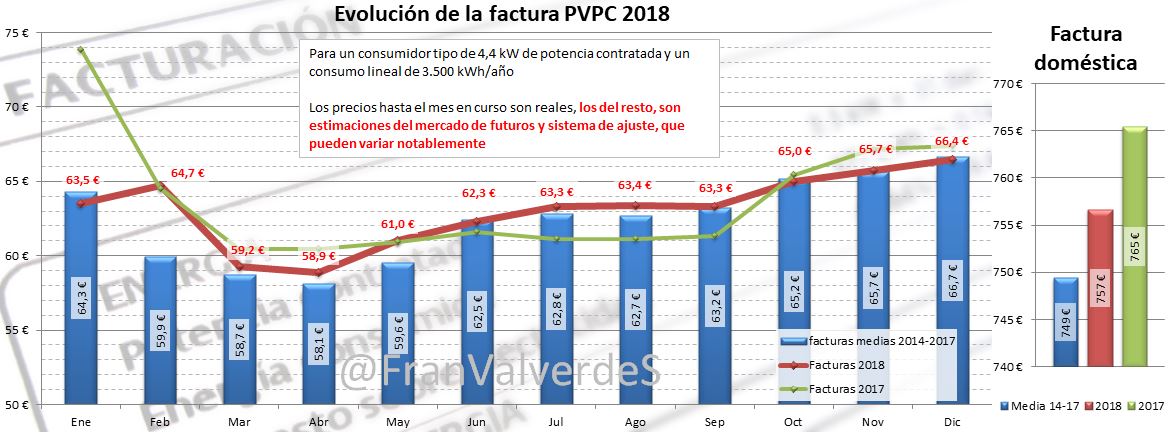

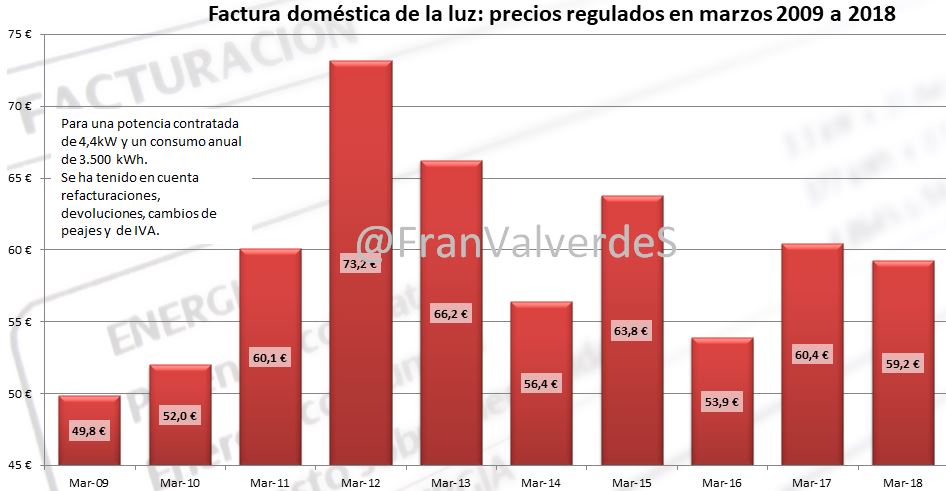

La factura baja un 8,4% desde el mes pasado o un 2% con respecto a marzo del año pasado, así que ¿buenas noticias? el que me haya leído alguna vez sabrá que estos datos para mí no son demasiado importantes, sino el que resulta de comparar con la media de marzos pasados y ahí la cosa cambia: la factura media de los últimos 4 marzos se sitúa en 58,7 € mientras que la de este año está en 59,2 € así que este mes ha sido muy normalito...¡tirando a caro!

La bajada se ha dado sobre todo en las horas de noche y en el valle de por la tarde, ya que los picos de precios de mañana (7 a 10 AM) y noche (19 a 22h) han permanecido, de media, similares a los de 2017. En la mayoría de los días del mes, el PVPC ha estado oscilando entre los 11 y 12 céntimos de € el kWh, tomando como valor medio, para el perfilado de REE, en 0,107972 €/kWh.

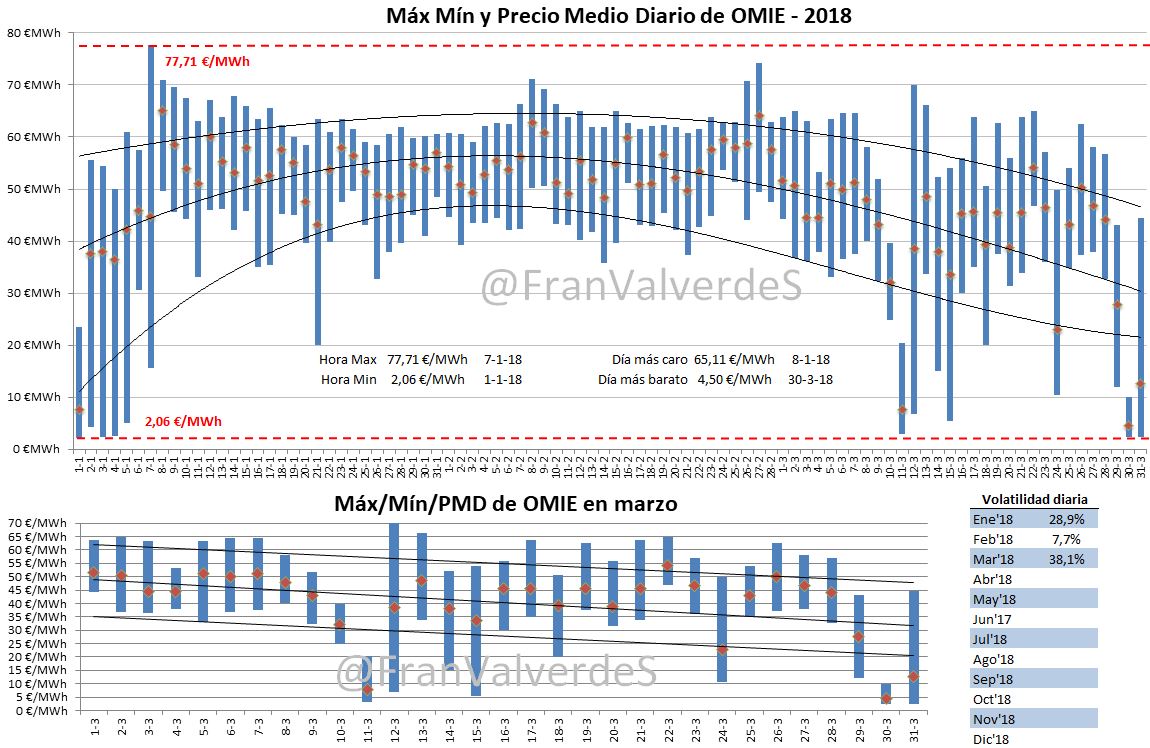

De momento este mes trae de récords la hora más barata y el día más barato del año, ambos el día 30: 6,2 y 6,59 céntimos de euro el kWh respectivamente.

Curioso el comportamientos del mercado de futuros que hace que la factura anual no parezca bajar (de hecho sube con respecto a la estimación del mes pasado), quedándose en 757 €

La factura para abril baja 10 céntimos quedándose en 58,9 €, pero lo lógico sería que dado el nivel de lluvias reciente, ¡bajara algo más!

Mercado mayorista de electricidad - OMIE

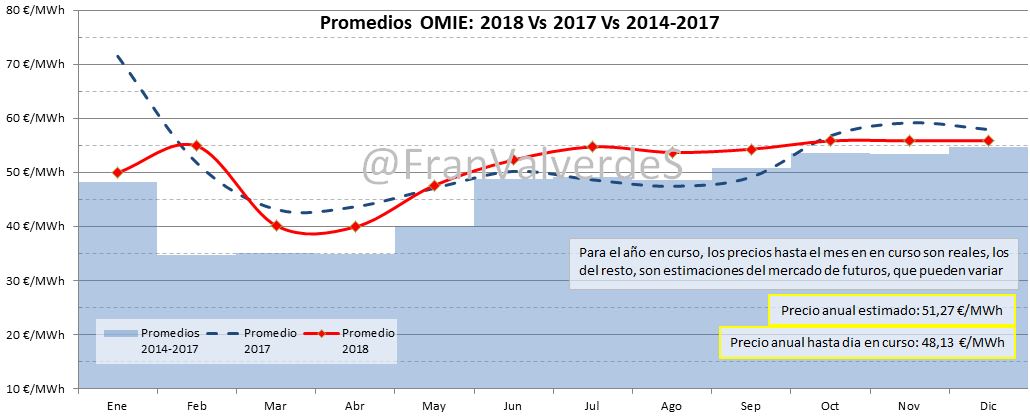

40,18 €/MWh es como ha quedado marzo, unos 4€ menos que su última cotización en febrero. Baja 14,7 €/MWh respecto a febrero (-26,8%) y un 6,9% respecto al de 2017, pero al igual que con los precios domésticos, si nos fijamos en los últimos 4 marzos (35,19 €/MWh)...¡es un 14,2% superior! ha sido un mes normalito....¡de los marzos caros!

Y es que para la producción renovable que hemos tenido, ha tenido un precio notablemente alto, en parte por la falta de agua, que ha mantenido los costes de esta bien altos, en parte por la ola de frío en Europa unido a problemas con el gas que aunque no nos ha afectado tanto ha provocado una depresión menor de precios. Interesante mes para comprobar que aunque el viento hace bajar precios, quién manda realmente y provoca contundencias en estos es ... ¡el agua!

Los días ventosos han traído el récord del precio medio diario más bajo del año con 4,5 €/MWh el día 30 (el 1 de enero se quedó en 7,64 €/MWh) pero no ha podido con la hora más barata que ha quedado en 2,3 €/MWh (el precio de la eólica de Iberdrola) frente a los 2,06 €/MWh del día 1 de enero.

Los precios medios han oscilado en torno a los 50 € la primera quincena para descender ligeramente en la segunda, coincidiendo con el aumento de producción hidroeléctrica. Las rebajas se han producido sobre todo en los valles de la noche y de la tarde, ya que los picos de mañana y noche han tenido un valor medio similar a los de 2017. La generación eólica ha traído depresiones puntuales de precios que han hecho aumentar la volatilidad y el spread de precios diarios a máximos del año.

El precio medio anual a día 31 de marzo asciende a 48,13 €/MWh y el estimado para el resto del año asciende ligeramente hasta 51,27 €/MWh (en febrero estaba en 50,23).

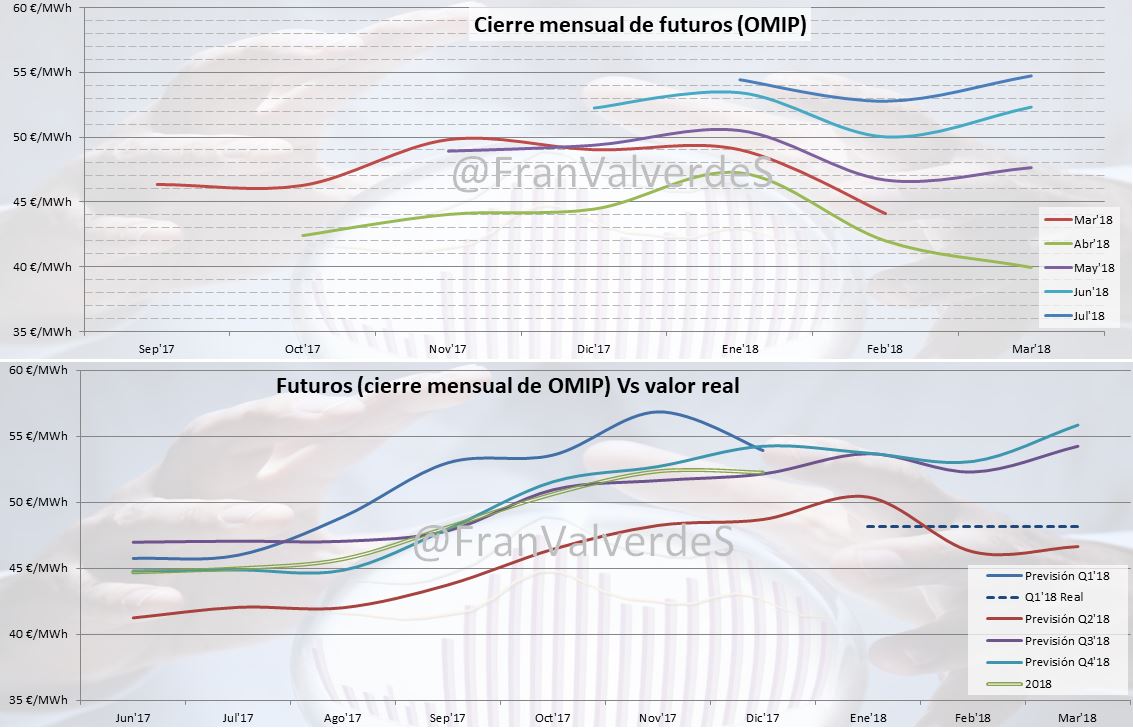

Futuros

¡Se acabaron las rebajas de febrero! abril sigue cayendo algo pero el resto de horizontes sube. Parece que al mercado no le afecta ni la generación renovable, ni el importante embalsamiento de agua y reacciona frente a las bajadas próximas con subidas en meses posteriores: fuerte resistencia a bajar de 50 €/MWh.

El Q1 ha terminado en 48,13 €/MWh, esto es 5,8 € por debajo de su última cotización en diciembre (53,93 €/MWh). El corte de precios para la reserva de energía en este trimestre está el 24 de agosto: todos aquellos que lo asegurarais antes de dicha fecha ¡habréis acertado!

Repunta el Cal-19 y queda en 49,95 €/MWh

Fuentes de generación y emisiones

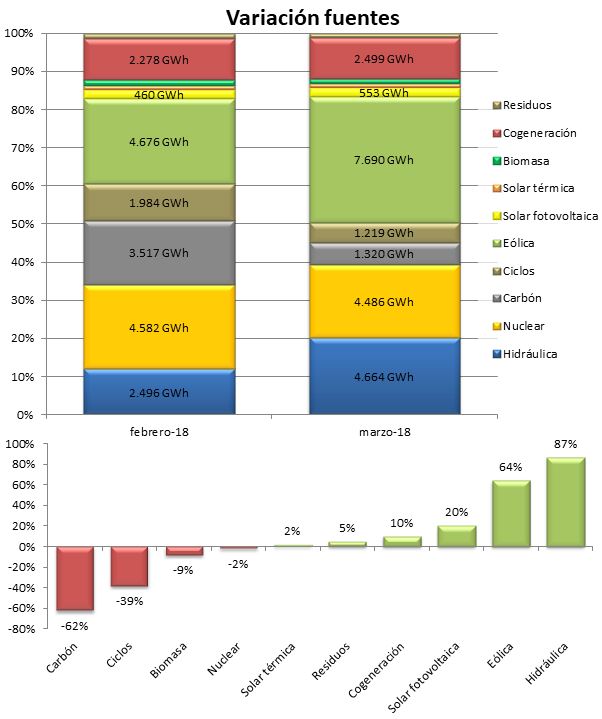

IM-PRE-SIO-NAN-TE la generación con agua y sobre todo viento que ha pulverizado cualquier récord para el mes de marzo... ¡y cualquier otro mes! nunca antes en un mes se había generado tanta energía eólica en España (7,7 TWh) estando el anterior récord en enero del 14 (con 6,5 TWh).

Con el agua, cuando se empezó a soltar bien fue a partir de la segunda quincena del mes, coincidiendo con los espectaculares crecimientos de las reservas, y no se generaba tanto en un mes (4,7 TWh) desde mayo de 2016. Aunque las reservas todavía están 20 puntos por debajo de su valor normal, la cuota de generación ha tenido unos valores normales para este mes, por primera vez desde diciembre de 2016.

Lástima que haya estado tan cara porque habríamos tenido unos precios de risa con tanto viento y agua (en marzo de 2016 con menor generación con agua y muchísima menos generación eólica el precio fue de 24,11 €/MWh, algo más de la mitad que el de este año).

Y es que el agua, como casi todos los meses ha sido quién ha marcado precio en la inmensa mayoría de las horas, seguida de la cogeneración que ha sido la responsable de precios en la madrugada. Las fuentes que han fijado el precio en OMIE, han tenido el siguiente coste promedio:

Las fuentes que más crecen con respecto al mes anterior han sido agua (+87%), viento (+64%) y sol (+20%) y las que más retroceden, carbón (-62%), ciclos (-39%) y biomasa (-9%). El ranking de fuentes que más han generado, por orden, han sido eólica, hidráulica y nuclear. Para lo que llevamos del año son eólica, nuclear e hidráulica.

Con tanta generación eólica e hidroeléctrica, la generación renovable está que se sale con un 56,9% (puntos por encima de la media de los 4 últimos marzos) y es el segundo mes que se ha generado tanto con renovable en España tras febrero de 2014 con un 57,9%. Para lo que llevamos de año el porcentaje renovable es de 44,8%.

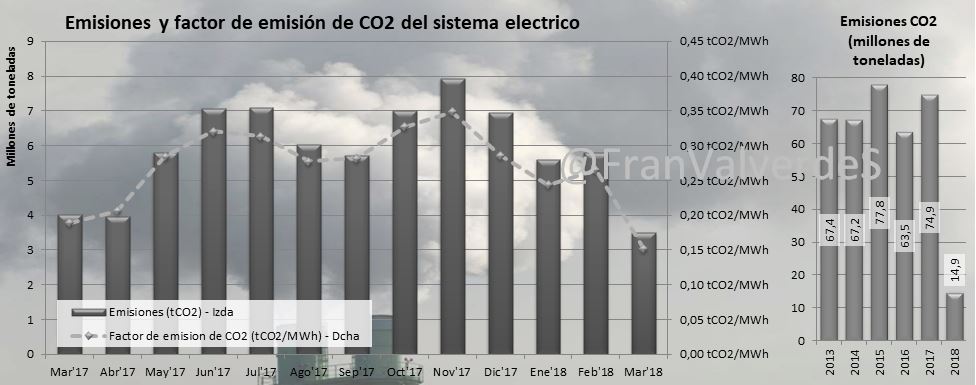

Y la consecuencia natural de tanta generación renovable es la drástica caída de niveles de emisión de GEI hasta 3,49 Mt de CO2 (a confirmar cuando REE publique datos oficiales), el valor más bajo desde mayo de 2016, con un factor de emisión de 0,152 tCO2/MWh (también a confirmar por REE), no existiendo un valor tan bajo desde abril de 2016. En lo que llevamos de año ya se ha emitido a la atmósfera 14,9 millones de toneladas de CO2.

Aunque según hemos visto, los precios no han acompañado, si que hemos estado mejor que nuestro vecino, Francia, y hemos pasado de tener un saldo importador por valor de 1,3 TWh en febrero a uno exportador de 0,7 TWh. El saldo con Portugal ha sido importador con 0,9 TWh

Mercados europeos

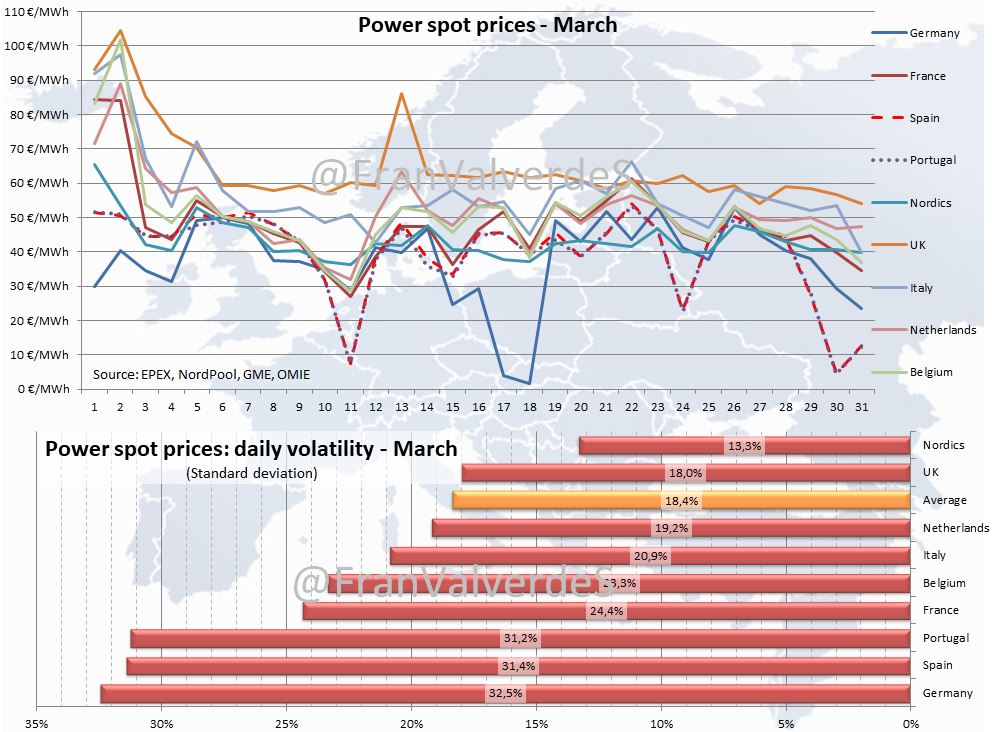

¡De la que nos libramos los primeros días del mes!, con ola de frío en Europa y problemas en el suministro europeo de gas natural, hizo disparar su precio los primeros días (subida del 300% superando los 75 €/MWh el día 1) y por consiguiente los mercados mayoristas de los principales mercados europeos, sólo nos libramos los nórdicos, ibéricos y Alemania

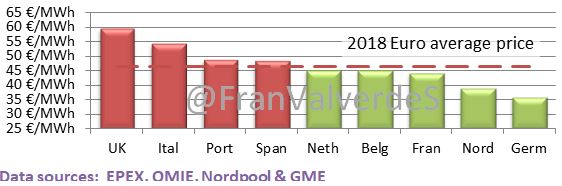

Al final del mes, Holanda, Reino Unido, nórdicos y Bélgica suben con respecto a febrero mientras que el resto bajan, en especial España y Portugal y a mayor distancia, Alemania. Los países más caros han sido Reino Unido, Italia y Holanda y los de menor precio Alemania, Portugal y España.

Los mercados más volátiles han sido Alemania, España y Portugal mientras que los más estables fueron los nórdicos, Reino Unido y Holanda.

Con respecto a la media anual, sin cambios, los más caros son Reino Unido, Italia e ibéricos. Por el otro lado los más baratos, también sin cambios son Alemania, nórdicos y Francia.

Francisco Valverde es consultor especializado en el mercado eléctrico.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios