La industria en España: una mirada más allá del sol y playa

Los ambiciosos, pero necesarios, compromisos climáticos autoimpuestos en Europa llevan a ciertos sectores a estar en riesgo de deslocalización debido a la compensación por los costes de emisiones de CO2

A estas alturas nadie discute que el motor económico de España es el turismo, condensado fielmente en la expresión “Sol y Playa”. A modo de hito, España vislumbra con cierto orgullo la posible barrera de los 100 millones de turistas recibidos durante el 2025, ya que, en 2024 se quedó a seis millones de alcanzar la cifra redonda. Según el Instituto Nacional de Estadística (INE), la actividad turística española alcanzó los 184.002 millones de euros en 2023, suponiendo un 12,3% del PIB. Desgraciadamente, confiar el modelo económico, y por ende de prosperidad del país a un pilar cuya base está estrechamente ligada al contexto geopolítico, no parece la estrategia más sólida y duradera.

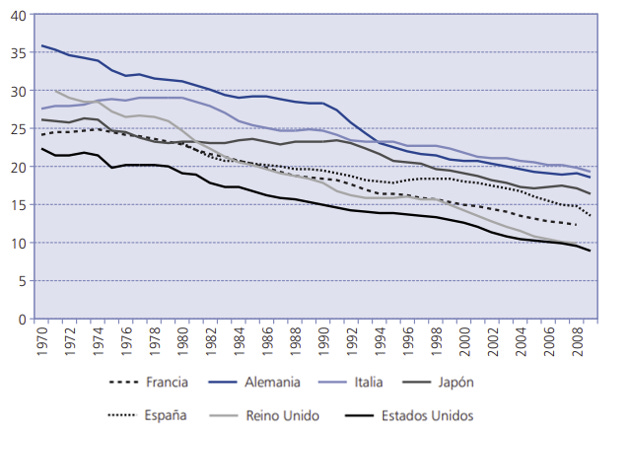

La disminución del peso de la manufactura en el Producto Interior Bruto (PIB) ha sido un rasgo común en Occidente desde la década de 1970. La expansión de la globalización habilitada por el comercio marítimo supuso una deslocalización de actividades industriales a países emergentes impulsados por los ahorros en los costes. Todo ello resumido en una gradual reducción de peso específico de la industria en Europa que ya observa lejana la barrera del 15 % de contribución a la economía del país.

Evolución de la contribución del empleo manufacturero en diversos países occidentales entre los periodos 1970 a 2008.Fuente: Stan-database

Se aprecia que el fenómeno de la desindustrialización es una pauta general en las últimas cuatro décadas para las economías avanzadas, economías que durante gran parte del siglo XX han sido epicentro del desarrollo científico-tecnológico mundial. Huelga decir, que el sector industrial es la actividad económica que mayor retorno sostenido ofrece a la sociedad. Por norma, cuando una empresa industrial establece un plan industrial el horizonte temporal abarca varias décadas, ofreciendo una seguridad de empleo y garantías de anclaje traducidas en grandes sumas de dinero inmovilizado en forma de equipos industriales.

En esa tesitura, Josu Jon Imaz, consejero delegado del Grupo Repsol, está siendo el abanderado en el último lustro del empleo industrial en España, asegurando que “la industria genera empleos de calidad, estables y bien pagados”, y nutriendo al ecosistema de I+D de la zona para seguir tratando de manteniéndose en la vanguardia del sector.

Dentro del espectro industrial se encuentran las denominadas “electrointensivas”, conformadas por aquellas industrias para las que la electricidad es un factor primordial en su proceso, debido, principalmente, a su alto consumo. Generalmente estas actividades pertenecen a la industria básica, que es aquella dedicada a la transformación de las materias primas, y por tanto, requiere una mayor cantidad de energía y mano de obra que otros sectores industriales. En dicho grupo se engloban los sectores metalúrgico, químico, siderúrgico, vidriero, gases industriales e industrias extractivas.

Un coste energético altísimo

Según indican la Asociación de Empresas con Gran Consumo de Energía de España (AEGE), el coste energético puede llegar a suponer un 50% de los costes de producción. Abruma pensar el impacto que tiene el coste de la electricidad en un sector con una facturación anual de unos 20.000 M€ y del que dependen 186.000 empleos, 60.000 de ellos directos.

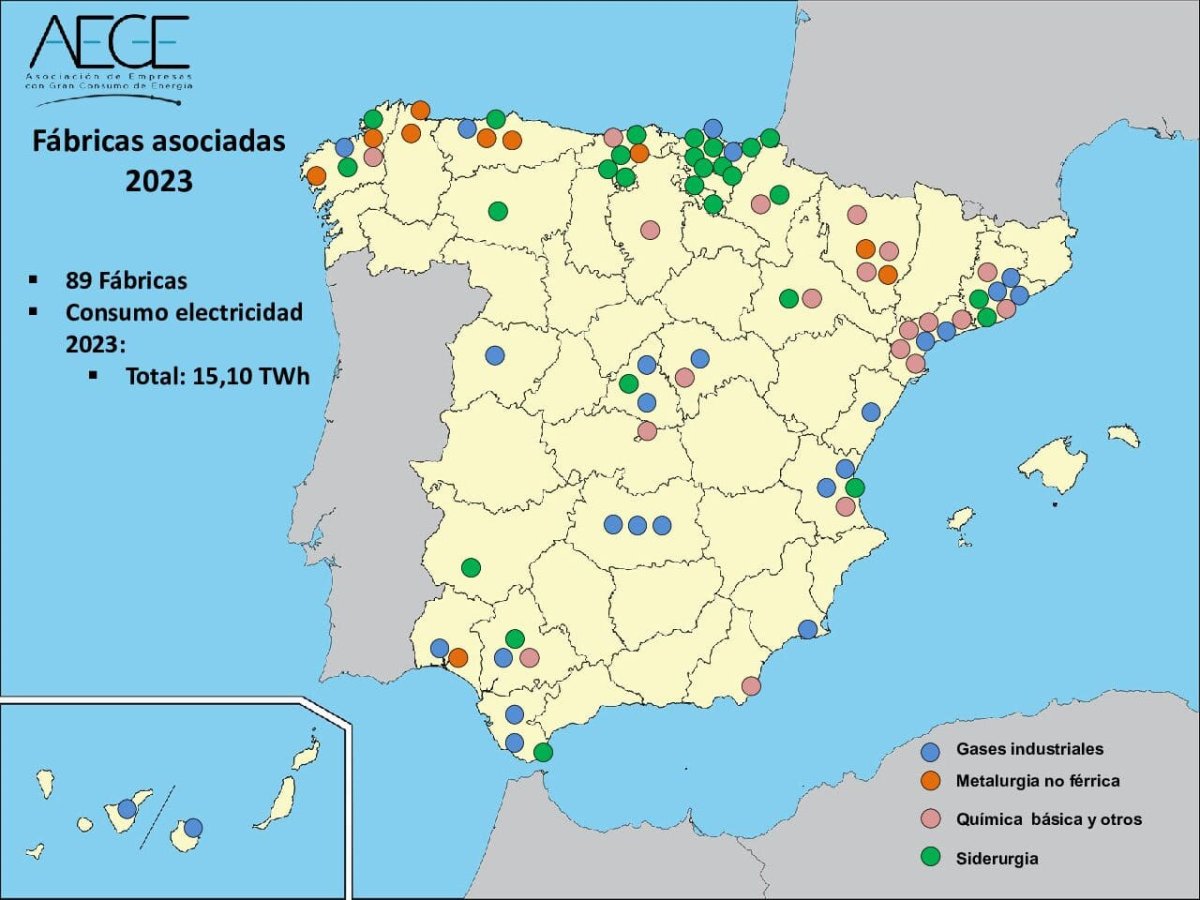

En la siguiente ilustración se puede observar la distribución de las 89 plantas industriales repartidas por toda España. El consumo de electricidad de los asociados de AEGE, supuso en 2023 el 7% de la demanda anual eléctrica peninsular (15,1 TWh). Por poner en contexto, la demanda peninsular española total a lo largo de 2023 ha sido 229.526 GWh (229 TWh).

Distribución espacial de las plantas industriales del sector electrointesivo español (2023)Fuente: Asociación de Empresas con Gran Consumo de Energía de España (AEGE).

En un país volcado al sector turismo y servicios, y que no muestra especial mimo en los precios finales para su industria, acaba generando un estrés adicional para el menguante sector industrial, que se encuentran sumidas en una competencia internacional feroz. En ese contexto, las empresas electrointesivas son las más expuestas ante los costes eléctricos del mercado ibérico. Que, al fin al cabo, un precio de electricidad más caro para la industria acaba redundando en menor competitividad industrial del país.

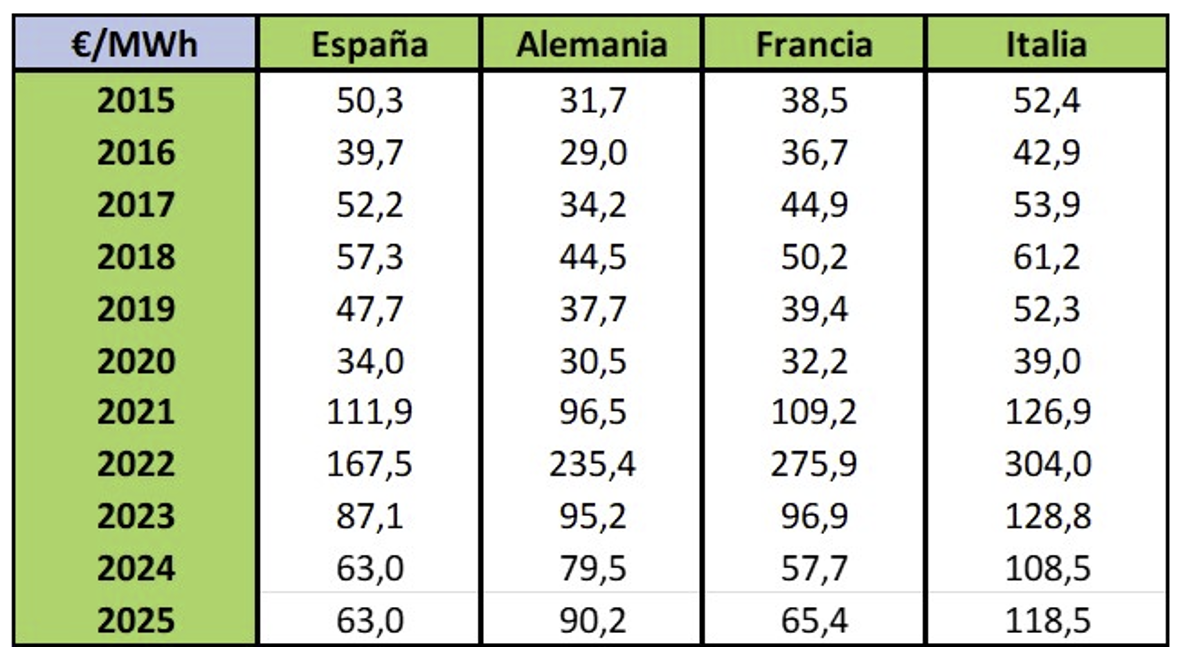

En ese sentido, en la siguiente tabla se engloba la serie histórica del precio medio del mercado diario de electricidad para 4 de los grandes actores de la Unión Europea (Alemania, Francia, Italia y España). Para quien lo desconozca, el mercado diario, como parte integrante del mercado ibérico de producción de energía eléctrica, tiene por objeto llevar a cabo las transacciones de energía eléctrica para el día siguiente mediante la presentación de ofertas de venta y adquisición de energía eléctrica por parte de los agentes del mercado.

Evolución del precio medio del mercado diario de España, Alemania, Italia y Francia.AEGE

Donde se puede observar que tanto Alemania como Francia han dispuesto de precios más competitivos durante la última década hasta la aplicación del mecanismo de excepción ibérica (famoso tope del gas) decretado tras la guerra de Ucrania. Concretamente, la medida estuvo en vigor entre 15 de junio de 2022 y 31 de diciembre de 2023, con la intención de limitar el precio del gas utilizado en la producción de electricidad, y consecuentemente, reducir el precio de la luz para los consumidores.

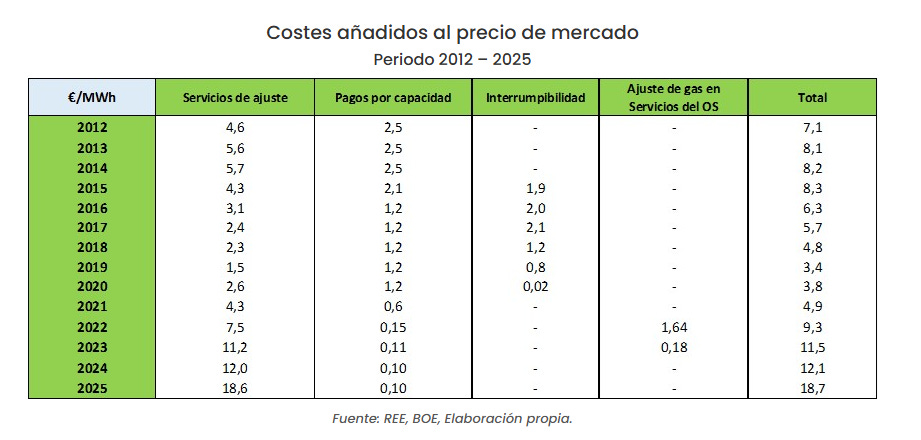

Desgraciadamente, dicho precio medio de mercado tiende a subir principalmente derivado del impacto de los servicios de ajuste. Dichos servicios los aplica el operador del sistema para garantizar que se mantenga el equilibrio entre la producción y el consumo de electricidad en todo instante. Cabe destacar, que tras el apagón generalizado de España el 28 de abril de 2025, los servicios de ajuste se han disparado alcanzado la friolera de 30 €/MWh. No obstante, la tendencia de los últimos años parece clara, a mayor penetración de energías renovables, mayor necesidad de estos servicios para ajustar la red y garantizar tanto la entrega de energía como la fiabilidad.

Adicionalidades en el coste eléctrico español entre el 2012 y 2025. Fuente: Barómetro Energético de España de la semana 31 de AEGE

Costes elevados en Europa

La Unión Europea se encuentra sumida en una vorágine que tuvo su primer sobresalto en la crisis económica mundial del 2008. Desafortunadamente, los periodos de relativa calma han sido escasos y muy espaciados en el tiempo, dado que entre medias ha tenido que lidiar con una fuerte crisis de refugiados en 2015 debido a conflictos y situaciones de inestabilidad en países como Siria, Irak y Afganistán o el proceso de salida del Reino Unido “Brexit”, iniciado allá por el 29 de marzo de 2017 cuando el país notificó de manera oficial al Consejo Europeo su intención de invocar el procedimiento previsto en el artículo 50 del Tratado de la Unión Europea. Sin olvidarnos, evidentemente, de los dos mayores disruptores acaecidos en el último convulso lustro, como son el coronavirus y el estallido de la Guerra de Ucrania en 2022.

Ante este vaivén de eventos que han impactado directamente en la línea de flotación de la Unión Europea, la Comisión ha tenido que ir sorteando lo urgente, sin prestarle excesiva importancia a lo importante. Los costes de la energía están condicionando inversiones industriales en territorio europeo. Los ambiciosos, pero necesarios, compromisos climáticos autoimpuestos en Europa llevan a ciertos sectores a estar en riesgo de deslocalización debido a la compensación por los costes de emisiones de CO₂.

Ante tan delicada situación industrial la Comisión Europea permite a cada Estado miembro compensar los costes indirectos de las industrias de determinados sectores a los que se considera expuestos a un riesgo significativo de “fuga de carbono”, y para ello, dispone un máximo de 850 millones de euros, debido a los costes relacionados con las emisiones de gases de efecto invernadero repercutidos en los precios de la electricidad.

Compensaciones y ayudas

En el caso del Gobierno de España, a través del Ministerio de Industria y Turismo, este 2025 se ha duplicado la cuantía hasta los 600 millones de euros. En años anteriores el sector electrointensivo recibía aproximadamente el 50% del presupuesto nacional para la aplicación del mecanismo de compensación por los costes de las emisiones indirectas de gases de efecto invernadero. Análogamente, el 24 de junio de 2025 se ha aprobado el Real Decreto-ley 7/2025 para reforzar el sistema eléctrico, el cual incluye una prórroga de la reducción del 80% de los peajes eléctricos a los consumidores electrointensivos, con efecto retroactivo desde el pasado 23 de enero.

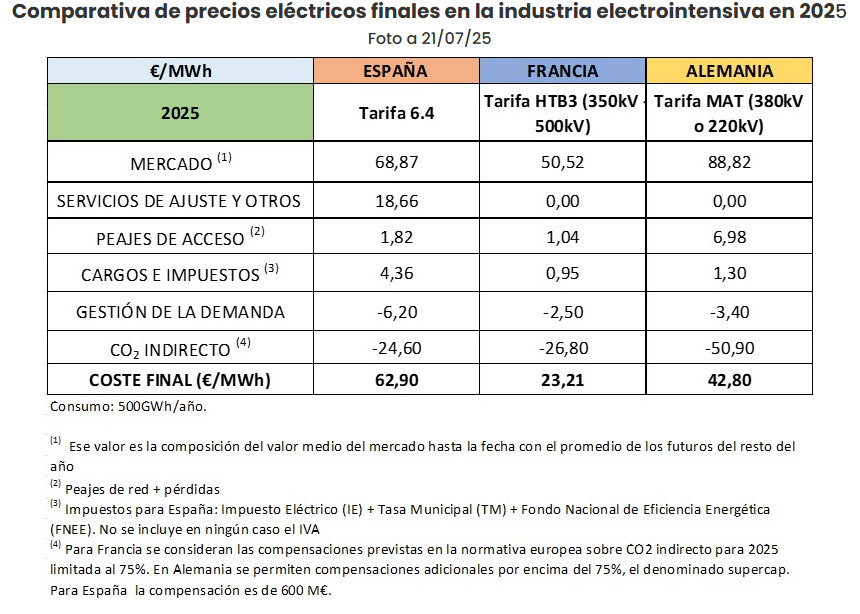

Así pues, el precio final de electricidad que tienen que hacer frente la industria, en este caso electrointensiva, asciende a 62,9 €/MWh en el mercado peninsular. Como se puede comprobar, incluso Alemania, quien dispone de un precio de mercado superior al español, logra adelgazar la tarifa final que tiene que hacer frente su industria.

Comparativa de coste eléctrico finales de las industrias electrointesivas entre España, Francia y Alemania.Fuente: Barómetro Energético de España de la semana 31 de AEGE

Los costes eléctricos de la industria electrointensiva de España son 2,71 veces superiores a los de Francia (23,21 €/MWh) y 1,47 veces el de Alemania (42,8 €/MWh).

Conociendo la importancia capital de la electricidad, un precio competitivo del mismo supone una ventaja competitiva que no estamos en situación de desdeñar. De este modo es difícil competir para atraer industria al país. Por lo que, todos los esfuerzos deben encauzarse a lograr reducir el precio final que tienen que hacer frente la industria. Ya que, como se ha razonado previamente, es la industria quien ofrece las mejores condiciones laborales, tanto en estabilidad como en remuneración. Por lo tanto, sería ideal que España dejase estar cara al sol, y de una vez por todas de un impulso a la industria.

Ager Prieto Elorduy es analista del sector energético. Ingeniero de procesos en la Ingeniería española Sener.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios