La migración de gas industrial en Brasil alcanza los 13,3 MMm³/d mientras se acelera la liberalización del mercado

Los sectores de cerámica y acero lideran una ola de migración industrial sin precedentes, con los tres principales proveedores -Petrobras, Galp y Edge- haciéndose con el 68% del mercado

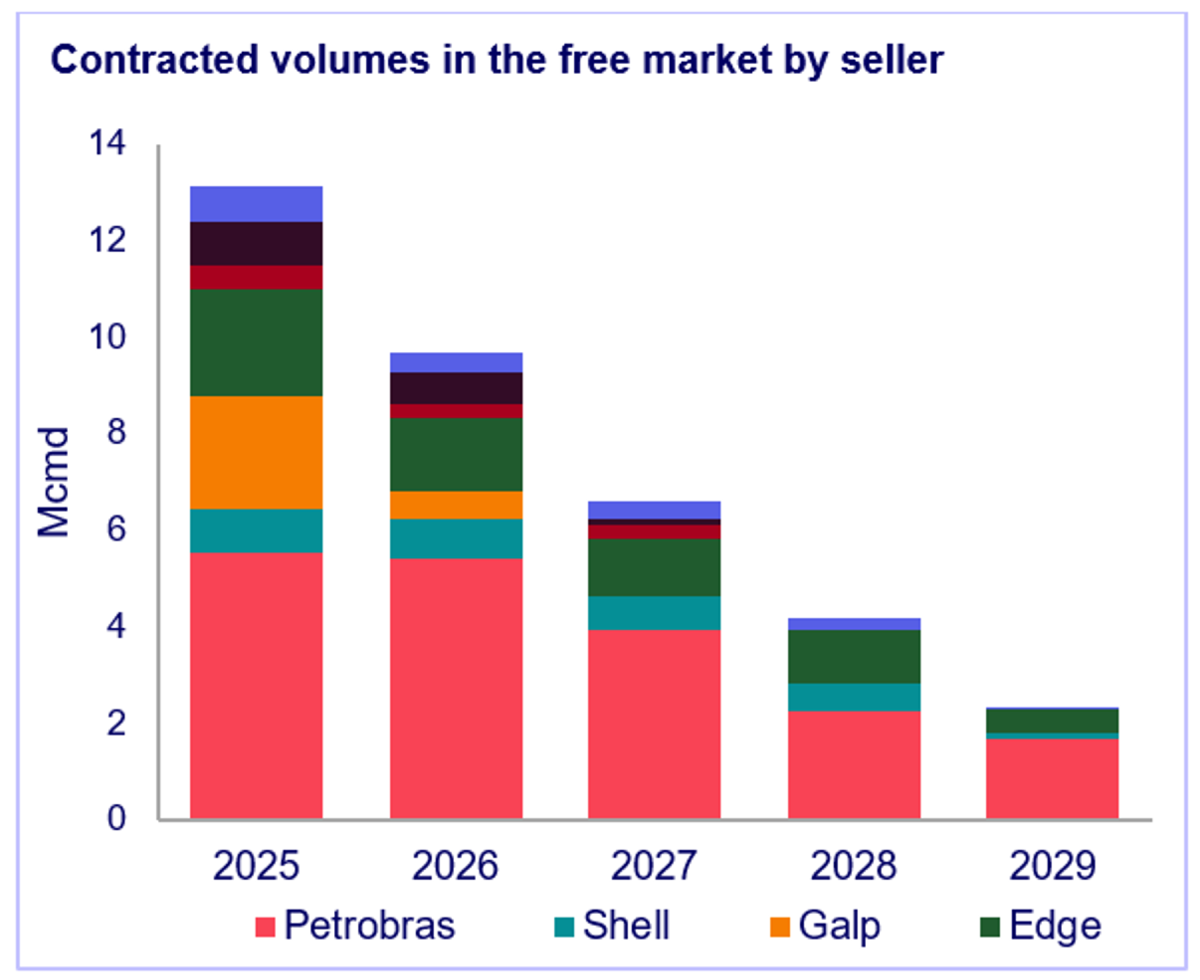

El mercado libre de gas de Brasil ha alcanzado un hito, con 13,3 millones de metros cúbicos por día (MMm³/d) migrando desde los canales tradicionales de distribución hasta septiembre de 2025, impulsado por la liberalización del mercado que está remodelando fundamentalmente el panorama energético del país, según un informe reciente de Wood Mackenzie.

Según el informe, “¿Sigue acelerándose? El mercado libre de gas industrial de Brasil supera nuevos límites”, la ola de migración, que abarca a 68 actores industriales, representa un cambio sin precedentes en el sector brasileño del gas natural. Los grandes consumidores industriales representan más de 8,7 MMm³/d, lo que resalta una concentración significativa entre los principales consumidores.

“Brasil demuestra cómo la liberalización del mercado puede catalizar un cambio estructural rápido”, afirmó Lucas Rego, analista de gas en Wood Mackenzie. “La migración ganó un impulso significativo en el cuarto trimestre de 2024 y el primer trimestre de 2025, cuando los mayores consumidores industriales comenzaron su transición. Los volúmenes aumentaron drásticamente durante este período antes de estabilizarse en un ritmo constante de aproximadamente 0,6 MMm³/d por mes.”

Los sectores cérámico y del acero, líderes en migración

El sector cerámico ha surgido como líder en la migración, representando el 40% de todas las empresas que han pasado al mercado libre de gas y concentrando una demanda de 3,3 MMm³/d. El sector del acero iguala este volumen con 3,3 MMm³/d. En conjunto, estas dos industrias representan la mitad de todos los volúmenes migrados desde las distribuidoras locales (LDCs) al mercado libre.

Tres actores dominantes han definido el panorama competitivo. Petrobraslidera con 25 contratos dirigidos estratégicamente a grandes clientes industriales. Galpha capturado 21 contratos, enfocándose en pequeñas y medianas empresas. Edge se ha posicionado con una cartera equilibrada de 18 contratos en diferentes segmentos de consumo. En conjunto, estos tres proveedores concentran el 67% de la cuota de mercado.

Las dinámicas regionales revelan marcadas disparidades en la penetración del mercado. La región Sudeste ha capturado el 89% de los volúmenes del mercado libre que migran desde las LDCs, consolidándose como el principal campo de batalla para la competencia entre proveedores. Observadores de la industria esperan que la región Sur se convierta en el próximo foco estratégico para los suministradores. El Nordeste presenta mayores barreras de entrada debido a niveles de precios estructuralmente más competitivos.

Aumenta la competencia entre proveedores

“Con la mayoría de los contratos actualmente con una duración de hasta tres años y la migración de clientes en curso, se espera que la competencia entre proveedores se intensifique significativamente”, añadió Rego. “Este sigue siendo un mercado en maduración, y esperamos ver estrategias cada vez más sofisticadas a medida que los proveedores compiten por relaciones comerciales a largo plazo.”

El análisis destaca un patrón de concentración notable: aunque la mayoría de los contratos se sitúan en el rango de hasta 0,1 MMm³/d, estos acuerdos más pequeños representan solo una fracción del volumen total de 13,3 MMm³/d del mercado libre. Esto subraya que los grandes consumidores industriales son los principales impulsores de la transformación del mercado. La amplitud de la participación se extiende a diversos sectores, incluidos la construcción, la minería, el refinado, los fertilizantes, el papel, los productos químicos y la fabricación de vidrio.

Argos

10/12/2025