La nueva orden de Trump para cerrar la vía de los créditos fiscales para la energía limpia en EEUU

El secretario del Tesoro tomará todas las medidas necesarias y apropiadas para hacer cumplir estrictamente la terminación de los créditos fiscales a la producción de electricidad limpia y a la inversión, dice la orden

Con su última orden ejecutiva, la administración Trump ha dado señales de que podría hacer todo lo posible para impedir que los promotores de proyectos eólicos y solares estadounidenses accedan a los créditos fiscales que durante mucho tiempo han sido su sustento. La pregunta que probablemente se estén haciendo ahora los principales promotores, entre ellos NextEra Energy Inc y AES Corp, es: ¿hasta qué punto serán drásticos los próximos cambios normativos del Departamento del Tesoro de EEUU?

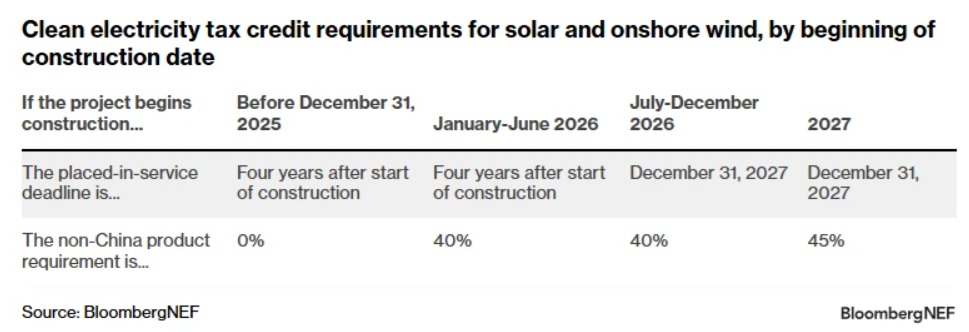

En la tarde del 7 de julio, la Casa Blanca ordenó al Tesoro de EEUU que redactara nuevas directrices fiscales en un plazo de 45 días para abordar varias cuestiones clave. La primera de la lista para los promotores es cómo ajustará el Tesoro la definición de proyecto “en construcción”.

Según las normas del Servicio de Impuestos Internos vigentes desde 2013, los proyectos se consideran en construcción una vez que cumplen uno de dos requisitos: comprometer el 5 % de su gasto de capital o realizar “trabajos físicos de naturaleza significativa”. A continuación, disponen de cuatro años para la mayoría de los tipos de proyectos (10 para los parques eólicos marinos) para entrar en servicio y acceder al crédito. Incluso la nueva ley One Big Beautiful Act, que dejó un estrecho margen para que algunos proyectos se pusieran en construcción este año, permitía solicitar el crédito hasta julio de 2030.

Nuevas directrices fiscales

La Casa Blanca pareció reconocer el entusiasmo del sector por seguir este camino. “El secretario del Tesoro tomará todas las medidas... necesarias y apropiadas para hacer cumplir estrictamente la terminación de los créditos fiscales a la producción de electricidad limpia y a la inversión”, decía la orden. “Esto incluye la publicación de directrices nuevas y revisadas... adecuadas y coherentes con la legislación aplicable para garantizar que no se eludan las políticas relativas al “inicio de la construcción”, entre otras cosas, impidiendo la aceleración o manipulación artificial de la elegibilidad y restringiendo el uso de amplios refugios fiscales, a menos que se haya construido una parte sustancial de la instalación en cuestión”.

La orden también indicaba al Tesoro que revisara las directrices relacionadas con las restricciones a las entidades extranjeras de interés (FEOC) en la nueva ley. Es probable que estas revisiones hagan imposible reclamar los créditos en la práctica para muchos proyectos que comiencen a construirse después del 31 de diciembre de 2025, una vez que entren en vigor las restricciones de las FEOC.

¿Qué va a pasar ahora?

El Tesoro tiene bastante libertad para determinar qué va a pasar ahora. Podría cambiar el punto de referencia de la construcción en curso del 5 % de inversión en capital, o ser mucho más prescriptivo en lo que pide a los promotores que proporcionen para demostrar la construcción real.

Es muy posible que el Tesoro reconsidere el plazo de cuatro años para poner en marcha un proyecto. Cabe destacar que la guía original se publicó en un momento en el que los proyectos de energía eólica eran la fuente predominante de nueva energía renovable que se añadía a la red. Estos proyectos pueden tardar cuatro años en construirse. Sin embargo, hoy en día la energía solar domina la construcción de nueva energía limpia en Estados Unidos y estos proyectos pueden tardar tan solo seis meses en completarse una vez que se obtienen todos los permisos y la financiación necesarios.

En el peor de los casos, el Tesoro podría cambiar las normas con carácter retroactivo para bloquear los proyectos que gastaron el 5 % antes de la entrada en vigor de la ley para alcanzar el estado de “en construcción”. No es habitual que el IRS publique directrices que dificulten la vida a los contribuyentes. Pero la administración Trump ha demostrado su voluntad de romper con todo tipo de precedentes gubernamentales.

Según BNEF, dado que los plazos de inicio de la construcción y las normas de la FEOC pueden aplicarse a los créditos de energía limpia para el almacenamiento de energía y la energía despachable, así como a la energía eólica y solar, las normas de la administración también podrían afectar a los tipos de generación preferidos por Trump, como la nuclear y la geotérmica, así como a las fuentes intermitentes a las que pretenden dirigirse. Solo el tiempo dirá en qué medida estas normas afectarán al sector energético.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios