El primer cuatrimestre de 2022 en los mercados eléctricos europeos estuvo marcado por precios superiores a 200 €/MWh y valores récord en la mayoría de casos, impulsados por los precios del gas y la evolución que el conflicto entre Rusia y Ucrania tuvo en los mismos, y los del CO~2~.

La producción solar aumentó interanualmente de forma generalizada y la eólica en varios mercados y su influencia propició que en algunas horas y mercados se registraran valores negativos. La demanda bajó en la mayoría de mercados.

Producción solar fotovoltaica y termosolar y producción eólica

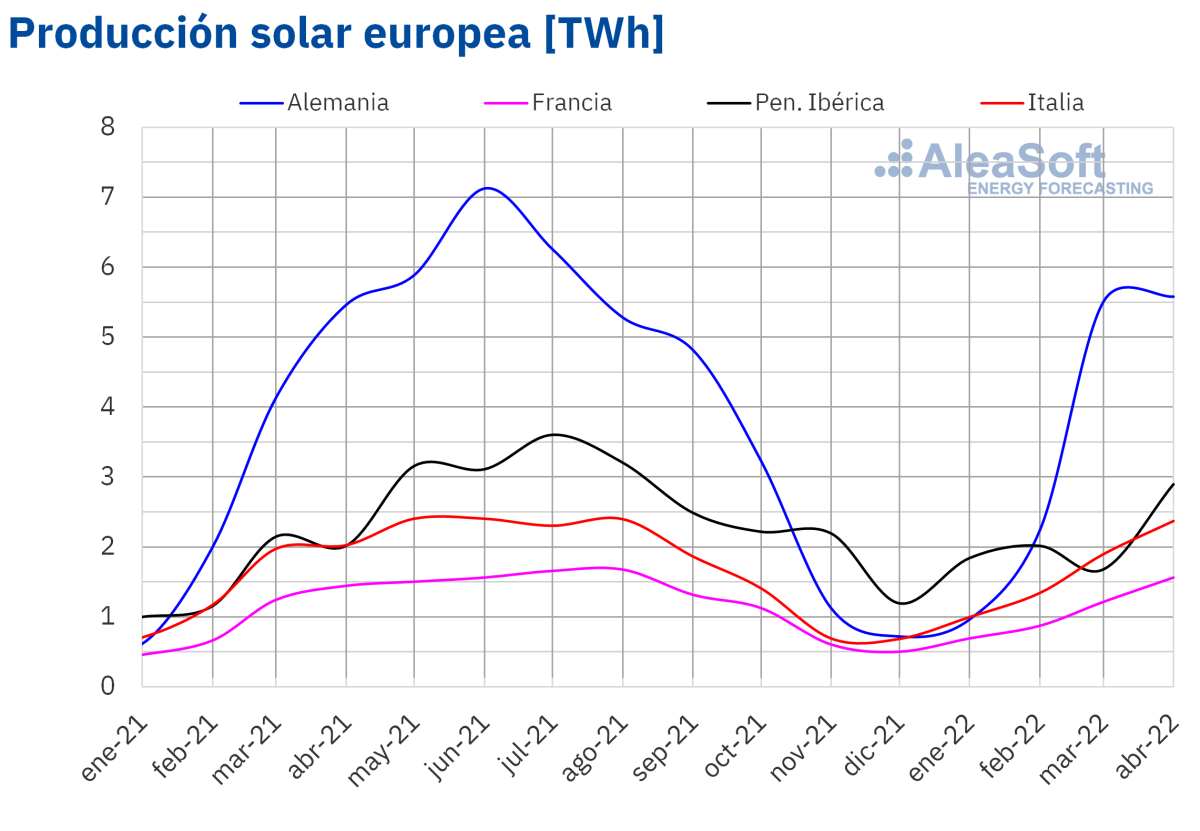

Durante los primeros cuatro meses de 2022 la producción solar aumentó en todos los mercados europeos analizados en AleaSoft Energy Forecasting respecto al período homogéneo del año anterior. Portugal fue el mercado donde más se incrementó la producción solar, con un aumento del 74%. De igual forma, en España la producción se incrementó en un 33% y en el conjunto de la península ibérica el aumento de la producción solar fue del 36%, quedando esta subida por encima también de las del resto de mercados analizados.

Este incremento se debe en parte al aumento de 661 MW de capacidad instalada de solar fotovoltaica en España, que comenzó el período con 14 888 MW por lo que ahora suma 15 549 MW, y al aumento en la capacidad instalada en Portugal desde los 1 392 MW a los 1 488 MW.

Por otra parte, el menor de los incrementos interanuales fue el registrado en Italia, donde la producción subió un 12% en el primer cuatrimestre.

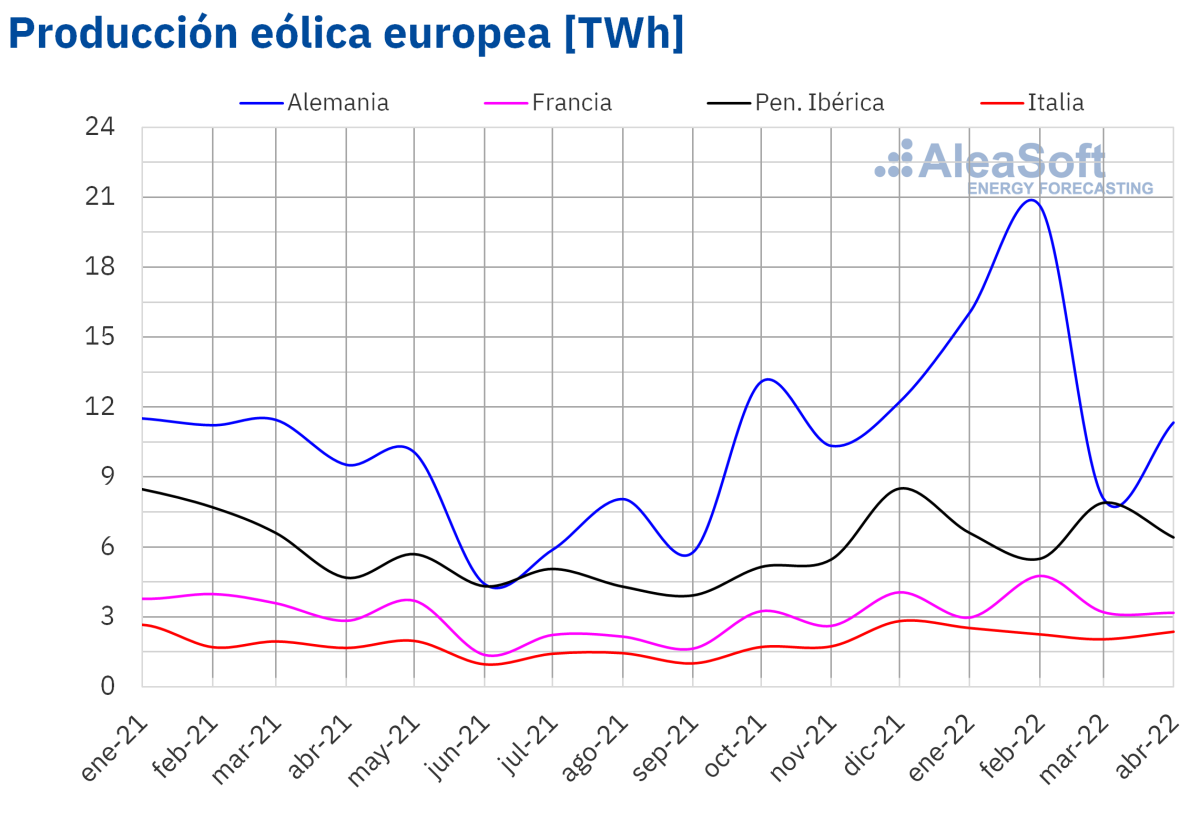

La producción eólica aumentó en la mayoría de los mercados analizados en AleaSoft Energy Forecasting durante el primer cuatrimestre de 2022 en comparación con el primer cuatrimestre de 2021. En el mercado alemán, la producción creció un 28% en comparación con el primer tercio de 2021, mientras que en el mercado italiano la producción con esta tecnología aumentó un 15% y en el portugués un 2,0%. En el caso del mercado español, aunque durante el cuatrimestre la capacidad instalada aumentó en 223 MW, la producción cayó un 5,0% con respecto al mismo cuatrimestre de 2021. Similarmente, en el mercado francés la producción cayó en comparación con el primer tercio de 2021 un 0,4%.

Demanda eléctrica

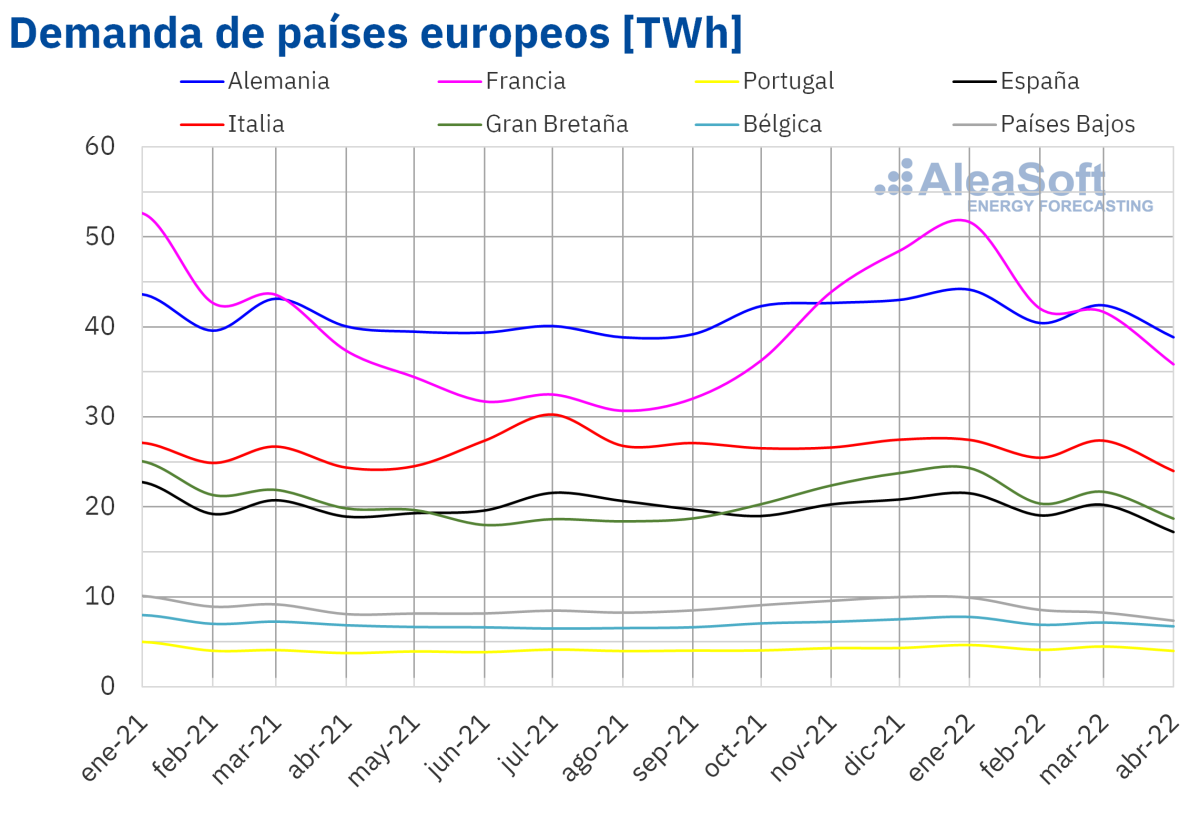

Las temperaturas registradas en los primeros cuatro meses de 2022 fueron en promedio menos frías que las del mismo período del año anterior en la mayoría de los mercados europeos. Esto favoreció que en el primer cuatrimestre del año la demanda eléctrica descendiera en términos interanuales en la mayoría de mercados.

El mayor descenso, del 6,1%, se registró en los Países Bajos, que coincidió con el hecho de que fue en este mercado donde más aumentó el promedio de las temperaturas, en 2,1 °C. En los mercados de España y Reino Unido también se registraron caídas significativas de la demanda entre enero y abril de 2022 respecto a los mismos meses del año 2021, del 4,4% y el 3,5% respectivamente.

En Alemania, Bélgica y Francia los descensos estuvieron entre el 0,3% y el 2,8%. Los mercados en los que la demanda aumentó en el primer cuatrimestre de 2022 en términos interanuales fueron Portugal, un 2,3% e Italia, un 1,1%.

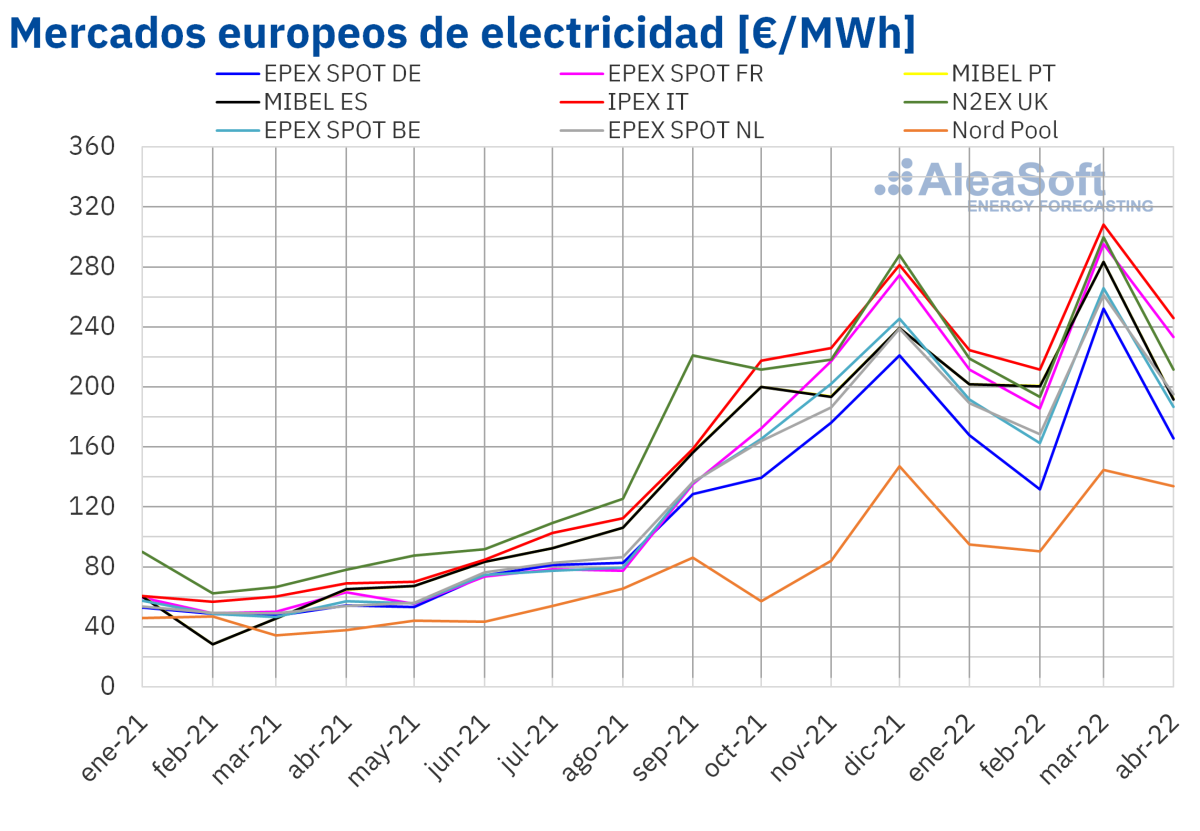

Mercados eléctricos europeos

En el primer cuatrimestre de 2022, el precio promedio estuvo por encima de los 200 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado Nord Pool de los países nórdicos y el mercado EPEX SPOT de Alemania, con promedios de 116,40 €/MWh y 180,55 €/MWh, respectivamente.

En cambio, el precio promedio cuatrimestral más elevado, de 248,45 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado EPEX SPOT de Francia, de 232,43 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 202,66 €/MWh del mercado EPEX SPOT de Bélgica y los 231,94 €/MWh del mercado N2EX del Reino Unido.

Si se comparan los precios promedio del primer cuatrimestre de 2022 con los registrados en el mismo cuatrimestre de 2021, los precios aumentaron significativamente en todos los mercados. La mayor subida de precios fue la del mercado MIBEL de España y Portugal, del 338%, mientras que el menor aumento fue el del mercado nórdico, del 183%. En el resto de los mercados, los incrementos de precios estuvieron entre el 213% del mercado británico y el 318% del mercado francés.

Récords en todos

Con estas subidas de precios, en el primer cuatrimestre de 2022 los precios promedio alcanzaron máximos históricos en todos los mercados analizados, excepto en el mercado británico. En este mercado se registró el segundo promedio más alto de la historia después del alcanzado en el cuatrimestre anterior.

Por lo que respecta a los precios horarios alcanzados durante el cuatrimestre, en los mercados de Alemania, Bélgica, España, Francia y los Países Bajos, se registró un precio de 700,00 €/MWh el martes 8 de marzo de 19:00 a 20:00. Este precio horario fue el más elevado de la historia en España y al menos desde abril de 2011 en los Países Bajos.

En Alemania y Bélgica, fue el precio más alto desde finales de abril de 2008 y de marzo de 2011, respectivamente. Sin embargo, en el caso de Francia, las bajas temperaturas y una parte importante de los rectores nucleares del país fuera de funcionamiento contribuyeron a que el 4 de abril, de 8:00 a 9:00, se alcanzase un precio de 2987,78 €/MWh. Este precio fue el más alto desde octubre de 2009.

Precios negativos

Por otra parte, durante el primer cuatrimestre de 2022, también se registraron precios horarios negativos. Entre ellos destacan los precios registrados el 23 y 24 de abril en Bélgica y los Países Bajos. En Bélgica, se alcanzó un precio de ‑100,00 €/MWh el domingo 24 de abril de 13:00 a 14:00, que fue el más bajo desde abril de 2020. Por lo que respecta a los Países Bajos, el precio del sábado 23 de abril de 12:00 a 13:00 fue de ‑222,36 €/MWh, el más bajo al menos desde abril de 2011.

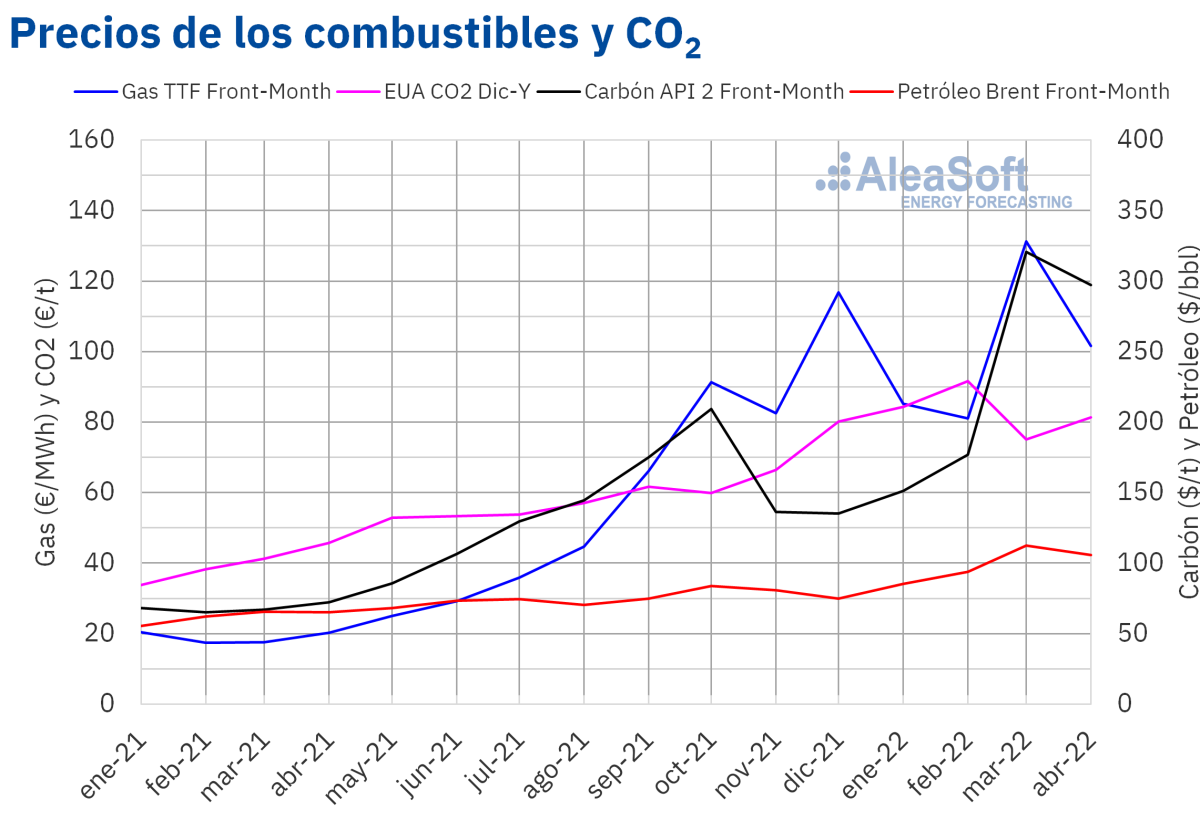

En el primer cuatrimestre de 2022, el precio promedio de los derechos de emisión de CO~2~ superó el doble del promedio del mismo cuatrimestre de 2021, mientras que los precios cuatrimestrales del gas fueron más de cinco veces mayores que en el primer cuatrimestre de 2021. Esto favoreció la subida de los precios en los mercados eléctricos europeos, pese al descenso de la demanda en la mayoría de los mercados, al incremento generalizado de la producción solar y al aumento de la producción eólica en algunos mercados como el alemán, el portugués o el italiano.

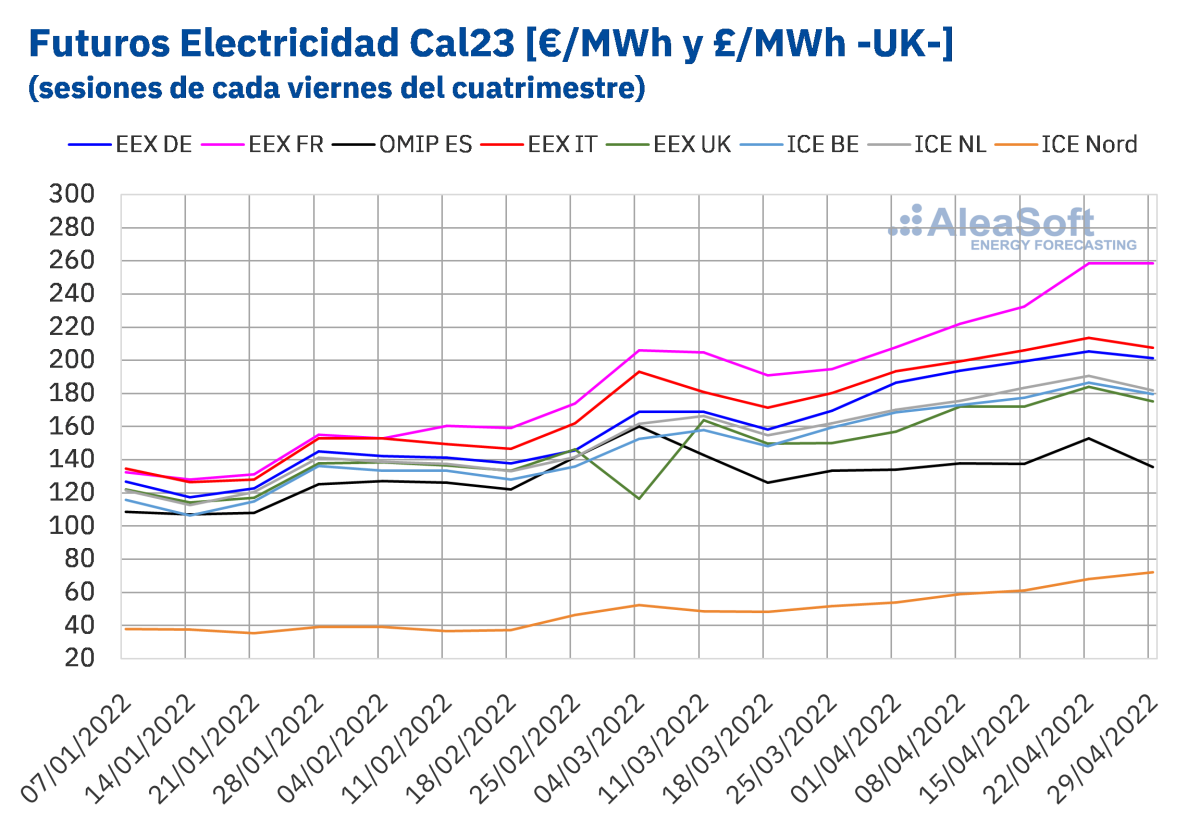

Futuros de electricidad

Durante los primeros cuatro meses de 2022 los precios de cierre de los futuros de electricidad para el próximo año registraron una clara tendencia al alza. No solamente aumentaron los precios en todos los mercados analizados en AleaSoft Energy Forecasting, sino además las diferencias entre los precios de los mercados se hicieron más notables.

Durante este período, entre las sesiones del 7 de enero y del 29 de abril, el mercado español fue en el que menos se incrementaron los precios de los futuros de electricidad para 2023. La península ibérica es la única región donde la subida de precios fue menor del 25%. Este comportamiento tiene entre sus principales causas, el efecto del anuncio de la aceptación por parte de la Comisión Europea de la aplicación de un tope en los precios del gas en el mercado ibérico de electricidad por el cual el precio del gas estará limitado a una media de 50 €/MWh durante los próximos 12 meses. Por otra parte, en el mercado EEX de Francia se produjo el mayor incremento de precios, casi duplicando sus cifras de inicios de año con un aumento del 95%.

Brent, combustibles y CO~2~

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio de 99,81 $/bbl en el primer cuatrimestre de 2022. Este valor es un 60% mayor al alcanzado por los futuros del Front‑Month del primer cuatrimestre de 2021, de 62,32 $/bbl.

Durante el primer cuatrimestre de 2022, la evolución del conflicto entre Rusia y Ucrania ejerció su influencia sobre los precios de los futuros de petróleo Brent. Las sanciones impuestas a Rusia y el temor a interrupciones en el suministro favorecieron el aumento de los precios. Como resultado, se alcanzó un precio de cierre máximo histórico de 127,98 $/bbl el día 8 de marzo, el cual fue el más alto desde julio de 2008.

Sin embargo, en abril los precios de cierre se mantuvieron por debajo 115 $/bbl. Los nuevos confinamientos en China debido al incremento de las infecciones por coronavirus ejercieron su influencia a la baja sobre los precios. Los efectos de la guerra sobre la economía también contribuyeron a aumentar la preocupación por la evolución de la demanda.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el primer cuatrimestre de 2022 por estos futuros fue de 100,91 €/MWh. En comparación con el de los futuros del Front‑Month negociados en el primer cuatrimestre de 2021, de 18,87 €/MWh, el promedio aumentó un 435%.

Volatilidad en el gas

Durante el primer cuatrimestre de 2022, los precios de los futuros de gas TTF estuvieron muy influenciados por el conflicto entre Rusia y Ucrania. El temor a interrupciones en el suministro de gas desde Rusia favoreció la subida de los precios. Como consecuencia, el lunes 7 de marzo se alcanzó un máximo histórico de 227,20 €/MWh. Pero, posteriormente, los precios descendieron y en la última sesión del cuatrimestre, el precio de cierre fue inferior a 100 €/MWh.

Sin embargo, Rusia ya ha cortado el suministro de gas a Polonia y Bulgaria por negarse estos a pagar en rublos. Mientras tanto, en otros países europeos buscan la manera de satisfacer las exigencias rusas sin quebrantar las sanciones de la Unión Europea. Por su parte, Rusia ha incrementado su suministro de gas a China en el primer cuatrimestre de 2022.

Por lo que respecta a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2022, alcanzaron un precio promedio en el primer cuatrimestre de 2022 de 82,77 €/t. Si se compara con el promedio del primer cuatrimestre de 2021 para el contrato de referencia de diciembre de ese año, de 39,81 €/t, el promedio del primer cuatrimestre de 2022 es un 108% superior.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El 12 de mayo se realizará el próximo webinar mensual de AleaSoft Energy Forecasting, esta vez centrado en las previsiones de precios de mercados de energía y su importancia para los desarrolladores de renovables, los consumidores electrointensivos, los fondos de inversión y los bancos. Los ponentes serán Oriol Saltó i Bauzà, Associate Partner en AleaGreen y Antonio Delgado Rigal, CEO de AleaSoft Energy Forecasting. En la mesa de análisis se contará con la participación de tres expertos con una dilatada experiencia en el sector de la energía, que han colaborado con AleaSoft Energy Forecasting durante más de 15 años, los cuales explicarán algunos casos de aplicación de las previsiones: Alberto Ceña Lázaro, CEO de BEPTE, S.L., Antonio Canoyra Trabado, profesor asociado al Departamento de Energía Eléctrica en la Universidad Pontificia de Comillas (ICAI), y Francisco Del Río, experto en gestión de la energía.

En el webinar también se analizará la situación actual de los mercados europeos, los nuevos temas regulatorios, se explicará la plataforma AleaApp para la compilación, visualización y análisis de datos de mercados de energía y se presentará a AleaGreen, la nueva división de AleaSoft Energy Forecasting, creada en enero 2022, la cual está especializada en los informes de previsiones de curvas de precios de largo plazo de los mercados europeos.

José

04/05/2022