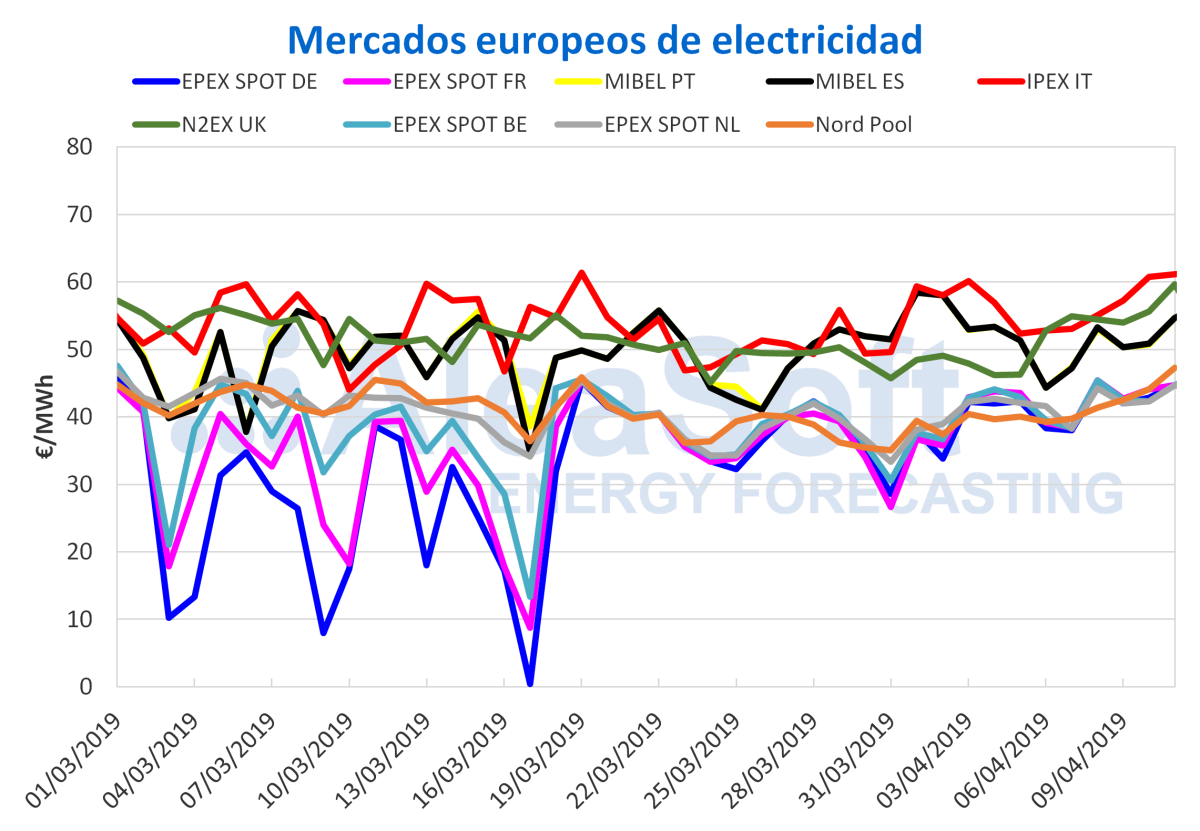

Esta semana del 8 de abril se ha mantenido el clima alcista con que terminaron la semana pasada los mercados de combustibles y CO~2~, pero el mercado MIBEL de momento resiste y el precio promedio de los primeros cuatro días de esta semana ha bajado respecto a la semana pasada debido a una producción eólica más alta, según el análisis de AleaSoft. No obstante, el mercado MIBEL sigue en el grupo de los mercados con precios más altos de Europa.

El clima alcista con que terminaron la semana pasada los mercados de combustibles, CO~2~ y de electricidad europeos se ha mantenido durante esta semana del 8 de abril. No obstante, el mercado eléctrico MIBEL de España y Portugal, aunque sigue teniendo precios por encima de los 50 €/MWh y se mantiene en el grupo de mercados con precios más altos de Europa, ha tenido un precio promedio de los cuatro primeros días de esta semana un 6% más bajo comparado con el precio promedio de los días homogéneos de la semana pasada. Según AleaSoft, la producción eólica ibérica, que ha aumentado un 133% en el período analizado, es la protagonista de la disminución de los precios del mercado eléctrico, pues en esta semana el resto de factores que influyen en los mismos han tenido un comportamiento que los tensiona al alza: aumento del precio de los combustibles y el CO~2~, mayor demanda eléctrica y menor producción solar, hidroeléctrica y nuclear.

Mercados eléctricos europeos

En lo que va de semana el precio promedio del resto de mercados eléctricos europeos ha subido entre el 7% del mercado EPEX SPOT de los Países Bajos, y el 17% del mercado británico N2EX, con la excepción del mercado italiano IPEX que ha tenido una ligera bajada de 0,1%. Estos mercados se han visto más afectados por el incremento del precio de los combustibles y el CO~2~, además de que en Alemania y Francia la producción renovable ha sido más baja comparada con la de los días homogéneos de la semana pasada.

Los mercados europeos continúan distribuidos según su precio en dos grupos. En el grupo de mercados con precios más bajos, que esta semana han estado alrededor de los 44 €/MWh, y que desde mediados de marzo están muy alineados, se encuentra el mercado EPEX SPOT de Alemania, Francia, Bélgica y los Países Bajos y el mercado Nord Pool de los países nórdicos. Y en el grupo de mercados con precios más altos, abarcando una franja de precios más amplia, esta semana desde los 50 €/MWh a los 61 €/MWh, se encuentran los mercados MIBEL, N2EX e IPEX.

Fuentes: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Brent, combustibles y CO~2~

El precio de los futuros del petróleo Brent para el mes de junio en el mercado ICE ha continuado marcando máximos anuales esta semana superando los 70 $/bbl y llegando ayer miércoles 10 de abril a los 71,73 $/bbl. Esta tendencia alcista sigue respaldada por los recortes de la OPEP, la crisis política en Venezuela, las sanciones de Estados Unidos a Irán y el conflicto en Libia.

Por otro lado, el precio de los futuros de gas TTF para mayo en el mercado ICE se ha mantenido esta semana oscilando alrededor de 16 €/MWh, valor que ya había superado el pasado viernes 5 cuando subió un 24% en solo tres días. En la sesión de ayer 10 de abril cerró en 15,73 €/MWh.

Los futuros de carbón API 2 para mayo de 2019 en el mercado ICE volvieron a superar los 64 $/t el martes 9 de abril cuando cerraron en 64,15 $/t, aunque en la sesión de ayer 10 de abril bajaron ligeramente hasta cerrar en 63,70 $/t. En AleaSoft se espera que el precio del carbón pueda volver a la tendencia bajista en los próximos días si el precio de los derechos de emisiones de CO~2~ continúa alto.

Los precios de los derechos de emisiones de CO~2~ en el mercado EEX para el producto de referencia de diciembre de 2019 cerraron en 26,13 €/t este miércoles 10 de abril, valor máximo desde que se negocia el producto, y que representa un incremento del 13% respecto al miércoles de la semana anterior. Esta subida se produjo ante la posibilidad de que el Brexit pudiera retrasarse un año.

Futuros de electricidad

Los mercados de futuros de electricidad europeos continúan subiendo, reaccionado a las subidas de los combustibles y el CO~2~.

Los futuros de España y Portugal para el mes de mayo en el mercado OMIP han subido un 6,5% entre la sesión del viernes 5 de abril, cuando cerraron por encima de los 51 €/MWh, y la sesión del 10 de abril, cuando cerraron por encima de los 54 €/MWh. Los futuros de España para el mismo mes en el mercado EEX subieron un 7,3% en el período analizado, cerrando ayer 10 de abril en 55,18 €/MWh.

La subida de los futuros de Francia y Alemania para el mes de mayo en el mercado EEX entre los días 5 y 10 de abril ha sido de 6,4% y 6,9% respectivamente. En la sesión de ayer 10 de abril el precio de liquidación para este producto fue de 41,63 €/MWh en el caso de Francia y 42,68 €/MWh en el caso de Alemania.

España peninsular, producción eólica y fotovoltaica

La demanda eléctrica de España peninsular ha bajado un 2,1% en los primeros tres días de esta semana, del 8 al 10 de abril, si se compara con los primeros tres días de la semana pasada. La semana próxima la demanda bajará debido a las vacaciones escolares y días festivos de Semana Santa y a que las temperaturas serán más altas que las de esta semana.

En los primeros tres días de esta semana la producción eólica en España ha aumentado un 147% respecto a los días homogéneos de la semana pasada. Para la semana próxima del 15 de abril se espera que la producción con esta tecnología retroceda ligeramente respecto a los valores de esta semana.

La producción solar, que incluye a la fotovoltaica y la termosolar, ha bajado un 14% en lo que va de semana, si se compara con los tres primeros días de la semana pasada. Para la próxima semana, en AleaSoft se espera que la producción solar aumente respecto a los valores de esta semana. A medida que aumenten las horas de sol, la tendencia de la producción con estas tecnologías será al aumento.

La producción nuclear ha bajado respecto a la semana pasada, un 15% en lo que llevamos de semana, ya que la central nuclear de Vandellós II ha iniciado una parada no programada en la tarde del pasado 4 de abril pues se detectaron problemas en una válvula, según ha informado el Consejo de Seguridad Nuclear (CSN). Esta parada tiene un origen similar a la que sufrió esta central el 18 de diciembre del año pasado. En aquella ocasión la central volvió a estar totalmente operativa el 5 de enero de este año, después de 18 días desde su desconexión.

La producción hidroeléctrica en los tres primeros días de esta semana ha sido un 29% más baja que en los tres primeros días de la semana pasada.

Fuentes: Elaborado por AleaSoft con datos de REE.

Según el último Boletín Hidrológico del Ministerio para la Transición Ecológica, las reservas hidroeléctricas han bajado 170 GWh en la última semana, siendo actualmente de 11 012 GWh, lo que representa un 47% de la capacidad total.

Fuente: AleaSoft Energy Forecasting.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios