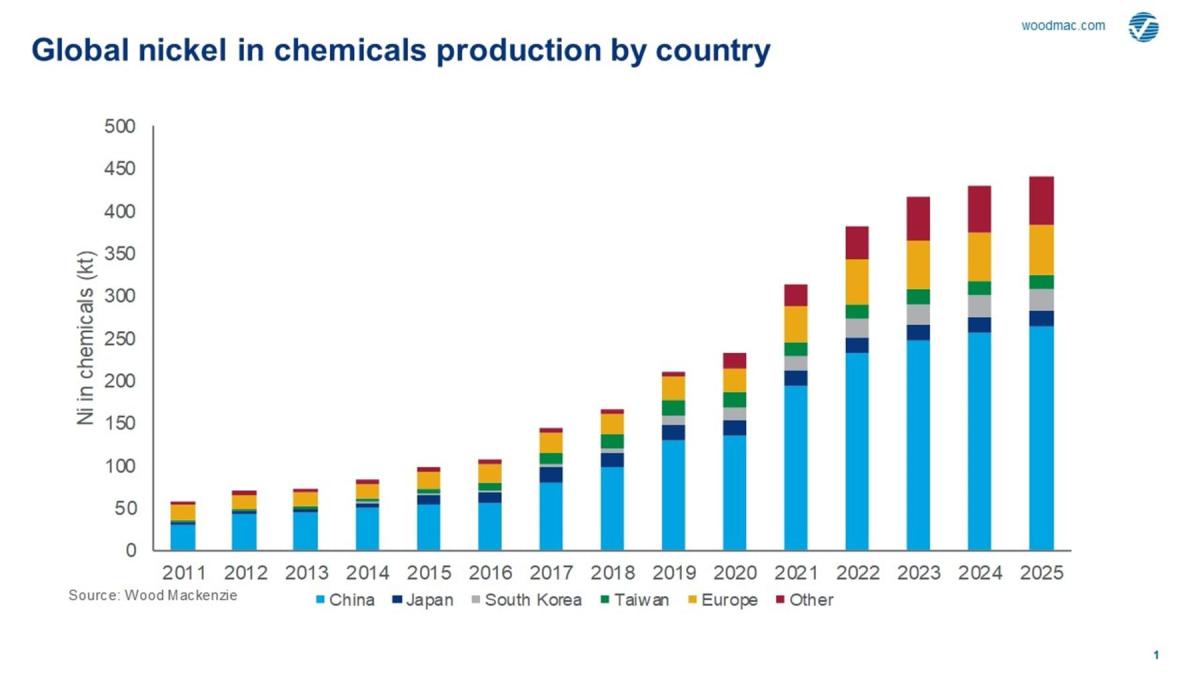

Se espera que la producción de níquel en sulfato aumente de 211.000 toneladas en 2019 a un máximo de 450.000 toneladas en 2027, mientras aumenta la demanda impulsada por el sector de los vehículos eléctricos (EV), llegando a aproximadamente 800.000 toneladas en 2035, dice Wood Mackenzie.

Históricamente, el sulfato de níquel se usa en solución como el electrolito en el niquelado, aunque tiene otras aplicaciones menores, como la fabricación de catalizadores. Pero desde hace poco tiempo, se ha vuelto cada vez más importante como químico de alimentación en la producción de cátodos para las baterías, particularmente en las de ion-litio para vehículos eléctricos.

El director de investigación de Wood Mackenzie, Andrew Mitchell, dijo: “Los productores actuales y futuros de níquel están siendo atraídos por la posibilidad de fabricar sulfato para beneficiarse de las primas percibidas por las ventas de sulfato de níquel. Si bien las primas han sido reconocidas durante mucho tiempo en el sector del enchapado, es menos claro en el campo de las baterías para coches eléctricos. La única visibilidad en los precios son los precios de venta chinos".

Entre 2018 y la primera mitad de 2019, el sulfato de níquel en China se vendió con una prima sobre el precio del níquel en la Bolsa de Futuros de Shanghai (SHFE), pero la situación se revirtió en julio de 2019 y hasta finales de diciembre, con un descuento de hasta al 10%. El cambio a un descuento correspondió a un período en el que el gobierno chino eliminó los subsidios a las ventas de vehículos eléctricos, así como un salto en el precio del níquel. En efecto, los consumidores de sulfato no podían pagar ninguna prima y la demanda se vio afectada.

Aun así, Wood Mackenzie espera que el mercado de sulfato de níquel sea excedentario este año, y potencialmente permanezca sobre abastecido hasta al menos 2025. La razón principal de la sobreoferta es el material adicional generado por tres plantas de lixiviación con ácido de alta presión que actualmente están construyendo grupos chinos en Indonesia. La capacidad combinada de estas plantas es de 160.000 toneladas de níquel destinadas a producir sulfato de níquel.

Mitchell dijo: “Se necesita una prima en el precio para cubrir los costos adicionales del proceso para producir el sulfato. Por lo tanto, si bien pueden prevalecer los precios más altos del sulfato de níquel sobre los precios del níquel SHFE, esto puede que no se traduzca en mayores márgenes para el productor. Según nuestros datos, netos de los costos de compra, el costo de producir sulfato de níquel a partir de precipitado de hidróxido mixto ha estado en una media de 3.500 dólares por tonelada de níquel”.

Según Mitchell, no hay garantía de que las primas altas de ahora se mantengan altas en el futuro. Pero, dado que se espera que la demanda de sulfato de níquel del sector de las baterías se acelere, es posible que las primas estén accesibles en los próximos años.

Tal vez esto se produzca con mayor motivo debido al giro hacia baterías químicas con mayor contenido de níquel que requieren sulfato de níquel de mayor pureza. Lograr estas purezas más altas requerirá más inversión y los costos adicionales tendrían que transferirse al mercado y reflejarse en el precio del material premium.

A largo plazo, se necesita una producción adicional de sulfato de níquel para cumplir con el pronóstico de crecimiento de la demanda, particularmente del sector de vehículos eléctricos. Se requerirán alrededor de 500.000 tonelasdas de níquel adicional en sulfato en el período de ocho años comprendido entre 2028 y 2035.

Mitchell dijo: "Claramente, satisfacer esta creciente demanda será un desafío para la industria, pero brinda oportunidades para aquellos con proyectos de níquel que están preparados para avanzar con el desarrollo, si pueden asegurar la financiación".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios