El Golfo de América (GoA) ha tenido un 2025 excepcional en cuanto a actividades de arranque. Tres nuevas unidades flotantes de producción (FPU, por sus siglas en inglés) comenzarán operaciones antes de que termine el año, con el potencial de llevar la producción en aguas profundas de la cuenca a un máximo histórico de casi 2,2 millones de boepd en 2026, según un reciente informe de Rystad Energy.

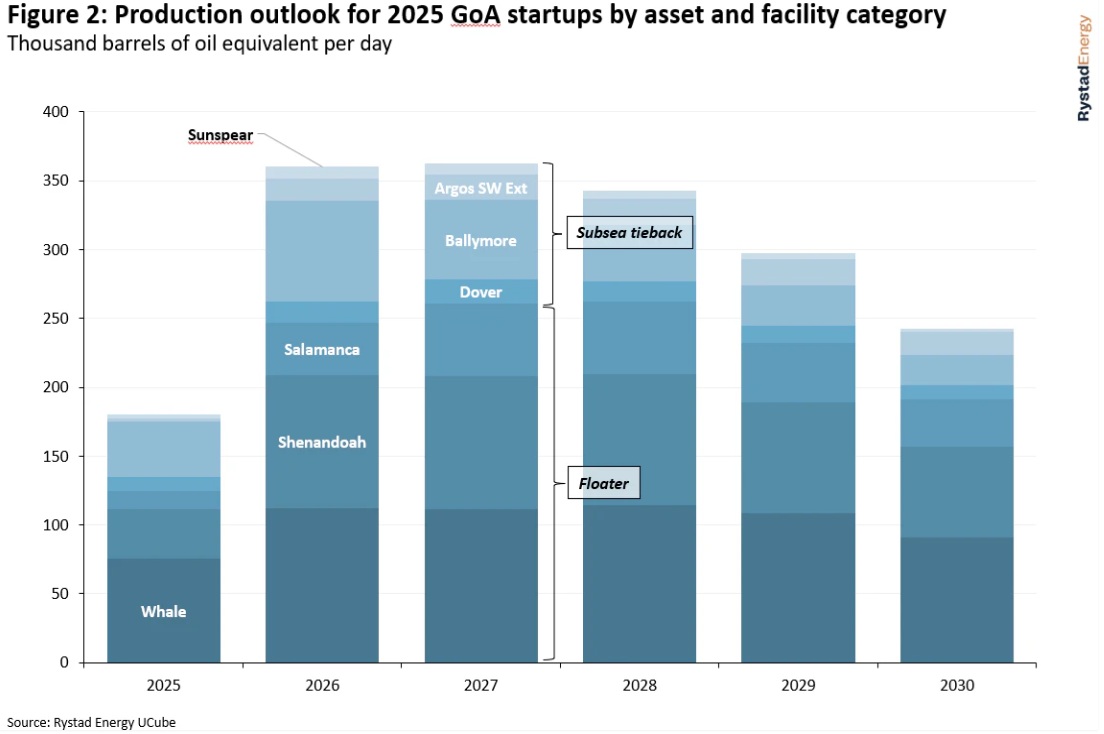

El año comenzó con fuerza cuando Shell puso en marcha su unidad Whale en enero, alcanzando presuntamente tasas pico de producción de 100,000 barriles por día (bpd) en menos de cinco meses. El operador privado Beacon Offshore Energy marcó su propio récord en julio con el inicio del proyecto Shenandoah, el segundo en producir del yacimiento Inboard Wilcox utilizando la llamada tecnología 20K, diseñada para manejar condiciones de alta presión y temperatura (HPHT) con presiones en cabeza de pozo de hasta 20,000 libras por pulgada cuadrada (psi). Queda la unidad Salamanca – un desarrollo conjunto entre el operador privado LLOG, la productora española Repsol y O.G. Oil & Gas – como la última FPU en arrancar operaciones en 2025, con producción prevista para comenzar en cualquier momento.

Cierre de ciclo

El Golfo ha cerrado un ciclo desde el colapso de precios que sacudió a la industria hace una década, con las FPUs de 2025 agregando cerca de 350.000 boepd de capacidad de procesamiento nominal. Esto representa las mayores adiciones de capacidad desde 2015, cuando Anadarko Petroleum puso en marcha las plataformas Heidelberg y Lucius, y LLOG activó su unidad Delta House en el Cañón del Misisipi.

Aunque las FPUs han acaparado los titulares, también han comenzado operaciones en 2025 cuatro nuevas conexiones submarinas (tiebacks), con perspectivas de crecimiento importantes hacia 2026. El desarrollo Ballymore de Chevron – que apunta al yacimiento de alta temperatura Norphlet y está conectado a la unidad Blind Faith – es el más grande de los cuatro, mientras que el cercano campo Dover de Shell aportará alrededor de 20,000 boepd de producción complementaria a la unidad Appomattox. Por su parte, BP anunció en agosto el arranque anticipado de su proyecto Argos Southwest Extension, una conexión de tres pozos con tasas pico estimadas en 20,000 bpd.

En conjunto, el grupo de nuevos proyectos del Golfo de América en 2025 aportará unos 350.000 boepd entre 2026 y 2027, con proyectos basados en FPUs representando alrededor del 70% del volumen total en el corto plazo (ver gráfico). Aún más relevante es que se prevé que esta “clase de 2025” represente entre el 15% y el 18% de la producción total de aguas profundas de EEUU, lo que sería la mayor contribución sostenida de producción proveniente de un solo año desde 2009.

Los próximos cinco años traerán una significativa actividad de nuevos proyectos, con desarrollos basados en FPUs como Sparta, Kaskida y Tiber, todos dirigidos a yacimientos más complejos del Terciario Inferior. Una concesión más regular y los primeros resultados de estudios sísmicos con nodos de fondo oceánico (OBN) realizados por múltiples clientes también podrían allanar el camino para nuevos descubrimientos, mientras los operadores en aguas profundas de EEUU reabastecen su portafolio de exploración. Por ahora, sin embargo, 2025 se perfila como un año excepcional para el Golfo, con pocos paralelos en el pasado reciente o en el futuro cercano.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios