La subasta de carbono de EEUU se agota en medio de señales de debilitamiento de la demanda

En la primera subasta del año se vendieron todos los derechos de emisión. Pero un precio de adjudicación más bajo y un menor número de licitadores apuntan a un debilitamiento de la demanda.

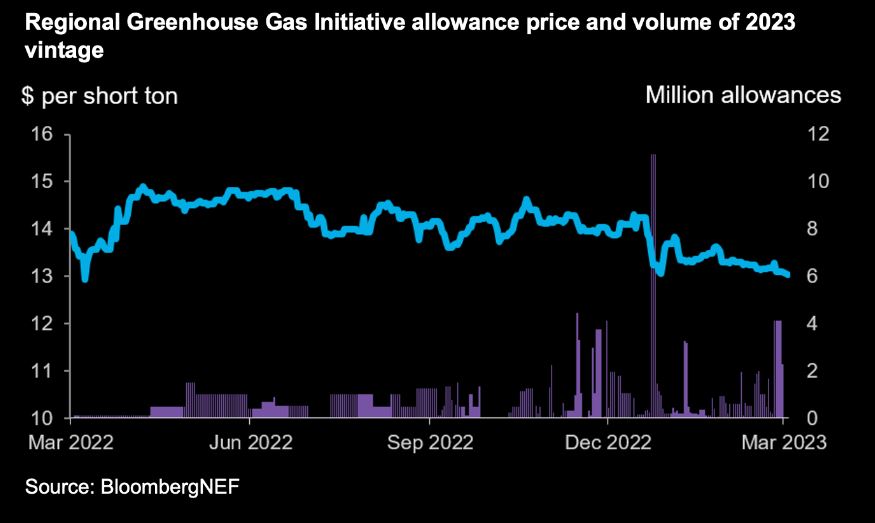

La Iniciativa Regional de Gases de Efecto Invernadero cubre las emisiones del sector eléctrico del noreste de Estados Unidos. En la subasta trimestral celebrada el 8 de marzo se vendieron los 21,5 millones de derechos ofertados, con lo que se recaudaron 269 millones de dólares, según los resultados anunciados un par de días después.

Sin embargo, el precio de los derechos cayó un 3,8% desde la subasta de diciembre, hasta 12,50 dólares por tonelada corta, lo que supone el tercer descenso consecutivo. El precio de liquidación del primer año fue ligeramente superior al del mercado secundario, que cotizó a 12,49 dólares por tonelada el día de la subasta.

La caída de precios contrasta con la reciente subasta inaugural del nuevo mercado de carbono en el estado de Washington, que estableció un récord en EE.UU. de casi 50 dólares por tonelada. Para más información, lea El nuevo mercado de carbono de EE.UU. pulveriza su récord de precio en la primera subasta.

Derechos de emisión

El precio de los derechos de emisión, cada uno de los cuales permite a su titular emitir una tonelada de carbono, está subiendo en general en todo el mundo a medida que aumentan las ambiciones climáticas. En la Unión Europea, el mayor mercado de carbono del mundo por valor negociado, los precios superaron la barrera de los 100 euros por tonelada (106 dólares por tonelada) el 21 de febrero.

El precio del carbono de la RGGI se sustenta en las elevadas emisiones de 2022 y los bajos niveles de derechos que se distribuyen gratuitamente. Pero un descenso de las emisiones previsto por la menor demanda de calefacción durante un invierno suave y la caída del interés de los especuladores plantean riesgos bajistas.

La reforma del mercado prevista para este año será el motor definitivo del precio del programa. El hecho de que Pensilvania y Virginia sigan siendo miembros de la RGGI en medio de disputas legales también influirá en los precios.

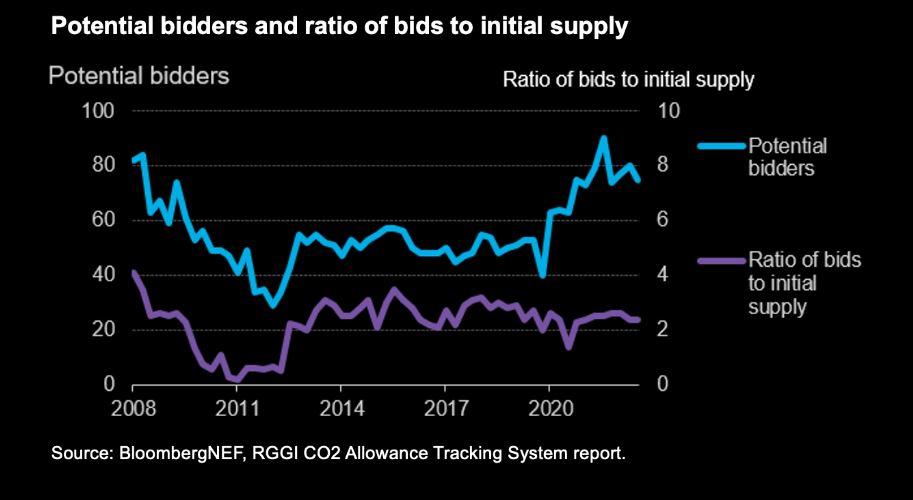

El número de licitadores potenciales en la última subasta de la RGGI ascendió a 75, lo que supone un descenso interanual del 17%. Mientras tanto, el total de ofertas cualificadas en comparación con los derechos disponibles para la venta, lo que se conoce como ratio de cobertura de la subasta, cayó un 4% hasta situarse en 2,4. El precio máximo de oferta también cayó un 41%, de 30 a 17,57 dólares por tonelada. Todos estos indicadores apuntan a una caída de la demanda.

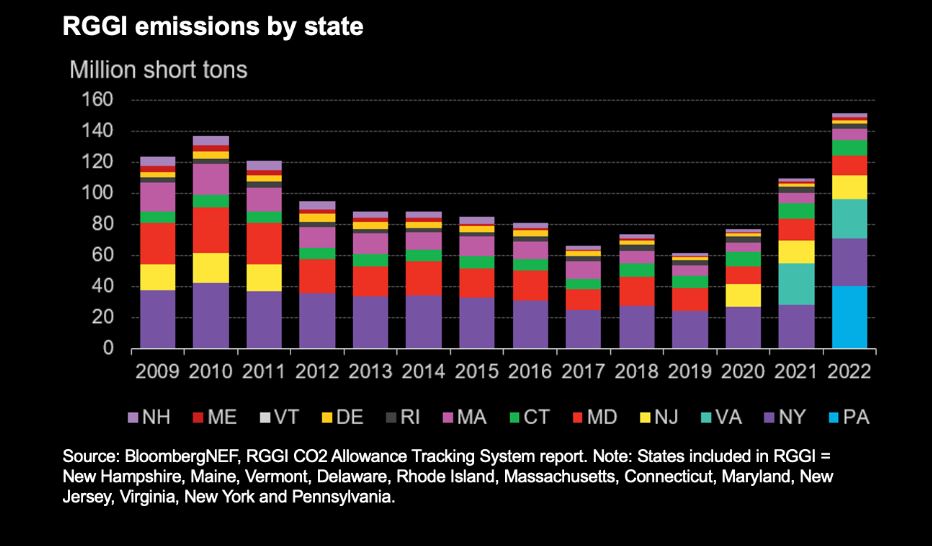

Cumplimiento de emisiones en 2022

Las emisiones del sector eléctrico en los estados cubiertos por la RGGI experimentaron un crecimiento marginal en 2022, con un aumento del 1% (excluida Pensilvania, que sigue sin participar en las subastas debido a impugnaciones legales). La persistencia de las emisiones cementa la demanda de derechos de emisión.

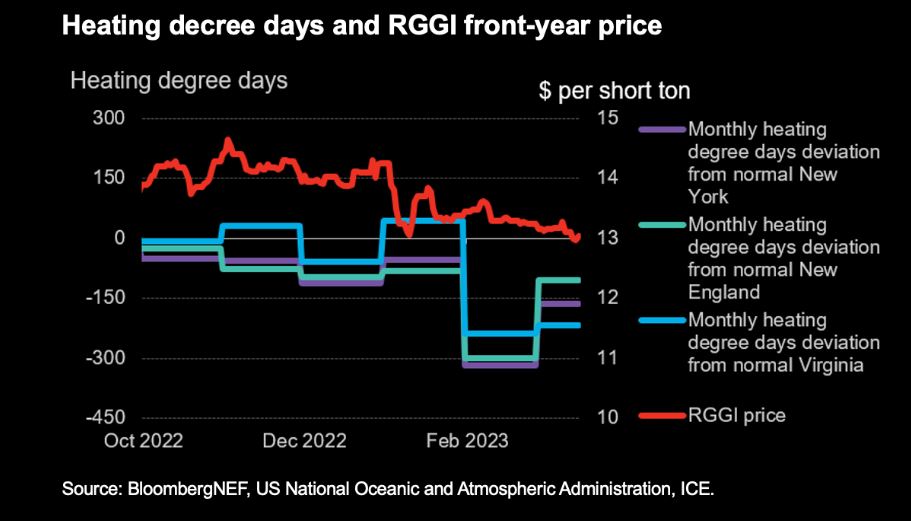

Invierno suave en lo que va de 2023

Unos meses de enero y febrero más cálidos de lo normal en el noreste de EE.UU. han reducido la demanda de derechos de emisión de la RGGI. La desviación mensual de los días-grado de calefacción respecto a lo normal muestra un descenso en la zona de Nueva York. La desviación de los grados-día de calefacción mide cuánto (en grados) y durante cuánto tiempo (en días) la temperatura del aire exterior estuvo por debajo de lo normal, donde normal es un valor medio de grados-día de 30 años para el periodo de 1981 a 2010.

Como consecuencia, la generación a gas en la región del Operador del Sistema Independiente de Nueva York, conocido como NYISO, cayó un 18% en enero y un 7% en febrero en comparación con el año anterior. Nueva York es el mayor emisor de la RGGI, excluida Pensilvania.

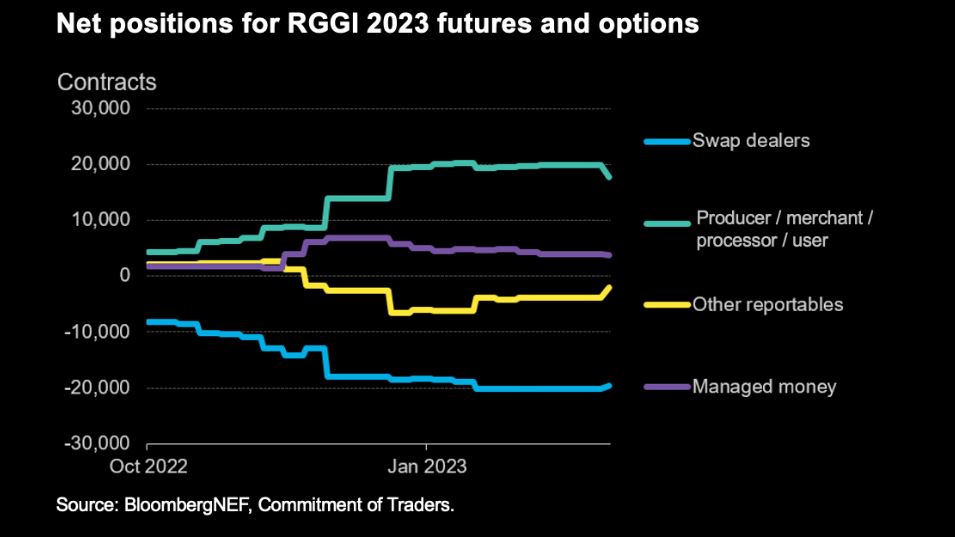

Especuladores

Los inversores han huido del mercado de futuros de la RGGI. Los grupos de dinero gestionado han reducido sus tenencias a casi 4 millones de futuros sobre derechos de emisión de la cosecha de 2023, frente a los casi 7 millones del pasado diciembre, según los datos de Commitment of Traders.

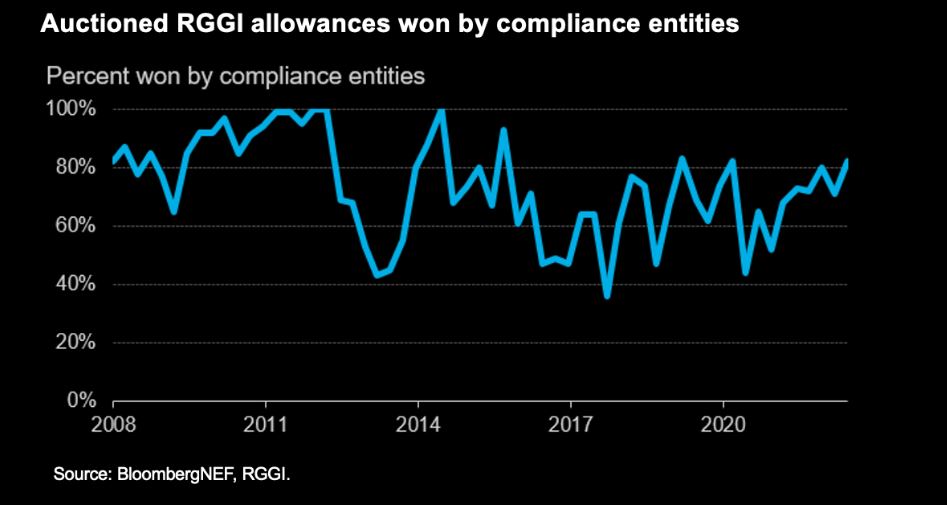

El mercado primario confirma lo que ocurre en el secundario. Alrededor del 82% de los derechos de emisión de la última subasta fueron adjudicados a entidades cumplidoras.

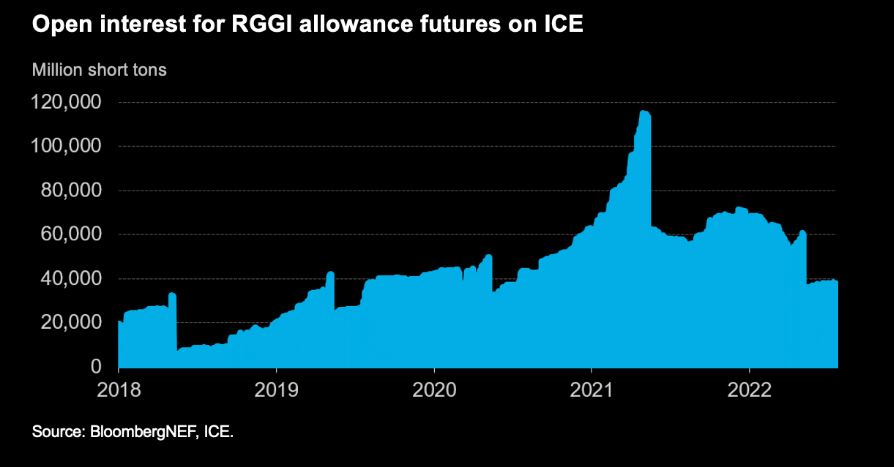

Bajada del interés abierto

El interés abierto a futuro está cayendo en el mercado RGGI. Esto podría significar menos coberturas, lo que indicaría menores emisiones previstas en el futuro, y también podría sugerir un menor apoyo a los precios de los derechos de emisión de carbono.

El próximo plazo de cumplimiento queda lejos

El plazo de cumplimiento de marzo, cuando las entidades cubiertas debían entregar derechos por valor del 50% de sus emisiones a partir de 2022, acaba de pasar y ha tenido un impacto mínimo en los precios de la RGGI. El próximo plazo de cumplimiento es el 1 de marzo de 2024.

La RGGI tiene plazos anuales y plazos de cumplimiento. Los periodos de cumplimiento duran tres años, mientras que los plazos anuales tienen lugar cada año en marzo, excepto el año en que se cumple el plazo del periodo de cumplimiento.

Los plazos anuales exigen que las entidades entreguen instrumentos de cumplimiento equivalentes al 50% de sus emisiones del año anterior. Para una fecha límite del periodo de cumplimiento, las entidades deben entregar el 50% restante de las emisiones no presentadas durante los plazos anuales, así como el 100% de las emisiones del año inmediatamente anterior al nuevo periodo de cumplimiento.

Por ejemplo, en 2024, las entidades deben entregar instrumentos de cumplimiento equivalentes al 50% de las emisiones de 2021 y 2022, y al 100% de las emisiones de 2023. Las entidades que no cumplan a tiempo su obligación de cumplimiento deberán entregar derechos equivalentes al triple de sus emisiones excedentes.

Las incertidumbres políticas enturbian el mercado

Los Estados de la RGGI se reunirán el 29 de marzo para revisar el diseño del programa. Confirmarán el factor de reducción lineal (cuánto disminuye cada año el tope de emisiones), así como los ajustes de las herramientas de estabilidad de precios y los protocolos de compensación, entre otras cosas.

Las reformas serían alcistas para los precios de los derechos de emisión si la RGGI aumenta el precio mínimo e incorpora un diseño sujeto a la inflación, o establece un índice de reducción lineal más ambicioso que reduzca la oferta futura.

La inclusión de Pensilvania y Virginia en el programa también sigue sin resolverse. Pensilvania es el estado con las emisiones más elevadas de la IGRD, pero no ha participado en las subastas de permisos debido a problemas legales, mientras que Virginia, el tercer estado con las emisiones más elevadas, está a punto de abandonar el mercado.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios