La mayoría de los mercados eléctricos comenzaron junio con subidas de precios. La producción solar fue menor a la de la semana anterior en todos los mercados y en algunos casos también la eólica, propiciando el aumento de los precios. Otros mercados de energía, como el de petróleo Brent, gas TTF y carbón API 2 comenzaron el mes con subidas, algo que también sucedió con el CO2, siendo estos otros elementos que favorecieron las subidas en los mercados de electricidad.

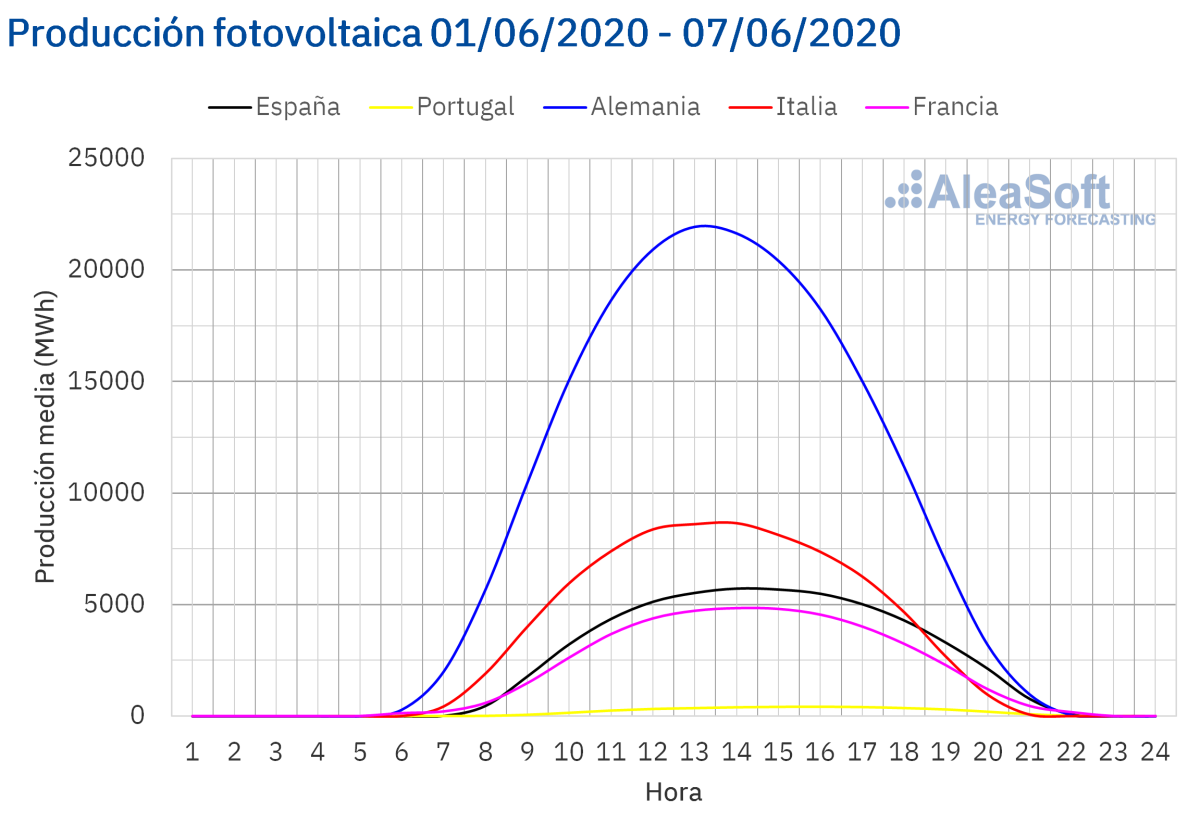

Producción solar fotovoltaica y termosolar y producción eólica

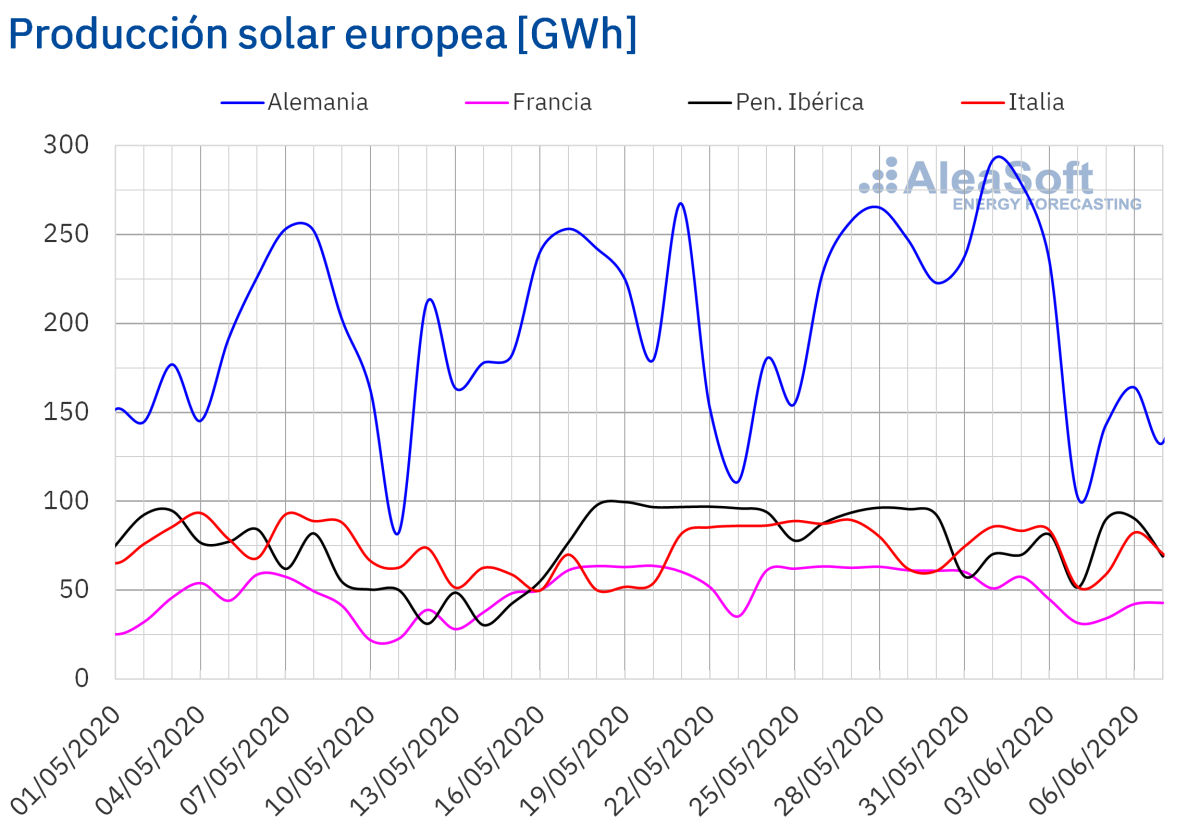

La producción solar durante la semana pasada disminuyó en todos los mercados europeos analizados en AleaSoft en comparación con la semana anterior. La bajada más pronunciada se registró en el mercado francés que terminó la semana con un 30% menos de generación. En el mercado alemán disminuyó un 16% mientras que en la península ibérica e Italia cayó un 13% y un 4,9% respectivamente.

Durante los primeros 7 días de junio la producción con esta tecnología también fue menor en Alemania, Francia e Italia, cuando se compara con la producción registrada en el mismo período de 2019. En el mercado alemán disminuyó un 14% y en el mercado francés un 5,2%, mientras que en Italia la bajada fue de un 0,7%. Por el contrario, en la península ibérica, la producción con esta tecnología fue un 19% más alta hasta este domingo 7 de junio.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

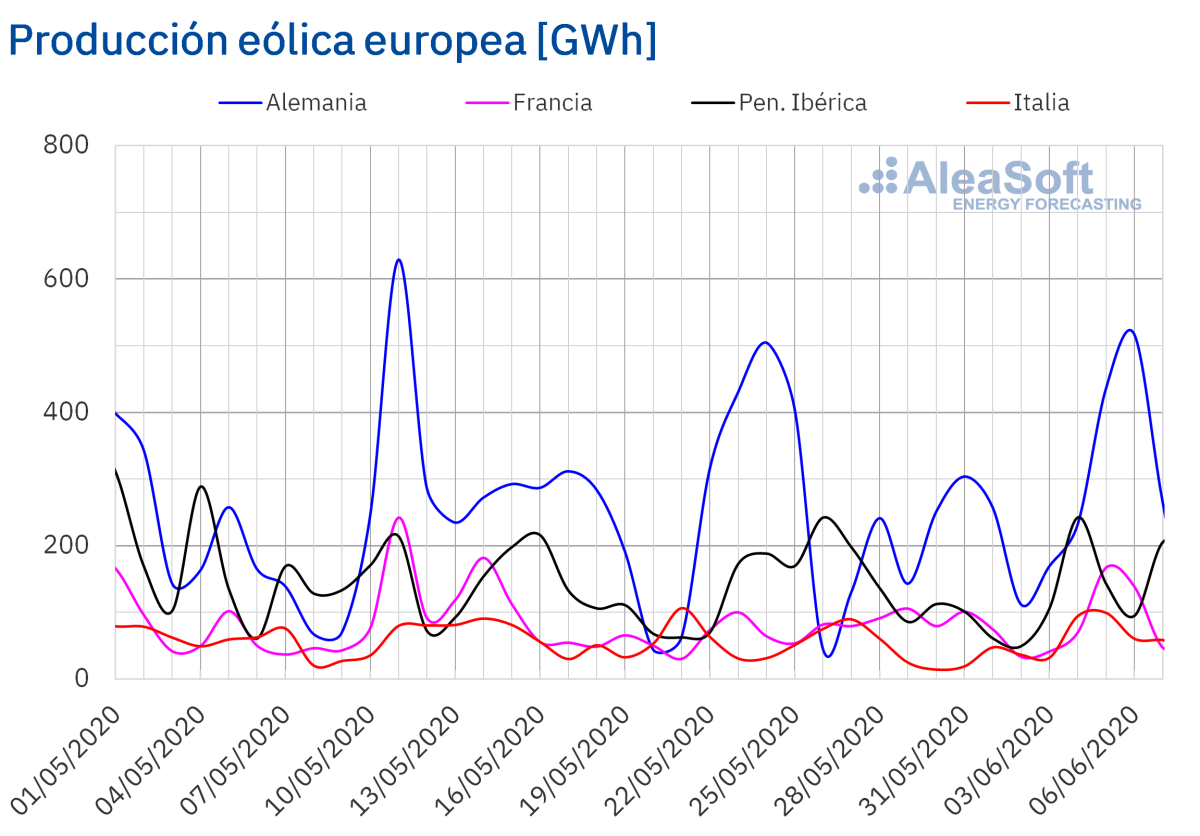

La producción eólica aumentó un 31% en el mercado alemán la semana pasada, en comparación con la semana anterior. En el mercado italiano también se registró un considerable aumento del 28%, mientras que en el mercado portugués sólo aumentó un 2,7%. De manera contraria, en el mercado español la producción con esta tecnología disminuyó un 16% y en el francés la bajada fue de un 3,4%.

En lo que va del mes de junio la producción eólica fue un 25% menor en comparación con la misma cantidad de días de junio de 2019 en la península ibérica, debido principalmente a la disminución en un 45% de esta producción en el mercado portugués durante este período. Por el contrario, en el mercado italiano se registró un aumento en la generación eólica del 86%, mientras que en Alemania y Francia los incrementos fueron del 27% y 12% respectivamente.

Para esta semana las previsiones de producción eólica de AleaSoft indican aumentos de las producciones en la península ibérica. Por el contrario se prevé una reducción en comparación con la semana pasada en los mercados de Alemania, Francia e Italia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

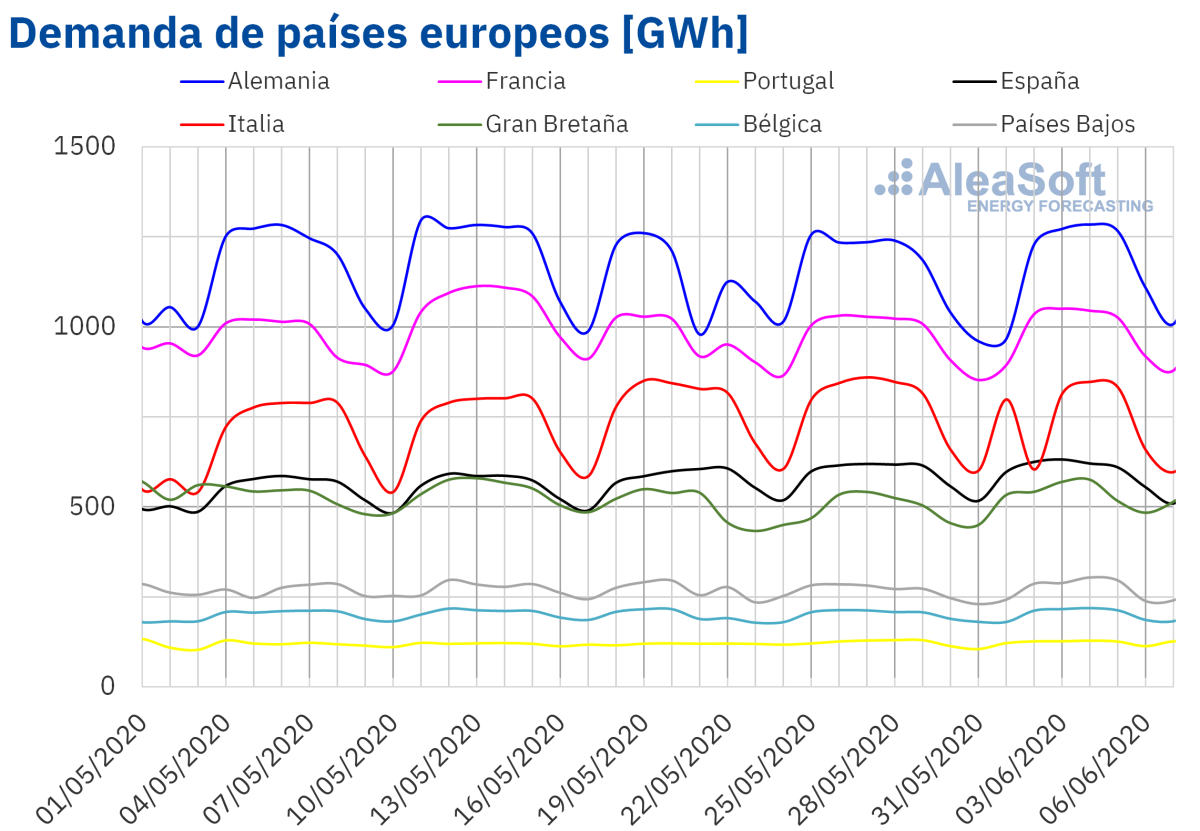

La semana pasada estuvo marcada por un comportamiento heterogéneo de la demanda eléctrica en los mercados eléctricos europeos respecto a la semana anterior del 25 de mayo, influenciado fundamentalmente por los festivos de las dos últimas semanas. En Gran Bretaña aumentó un 7,4% debido al efecto del festivo de Primavera del lunes 25 de mayo. Por otra parte, la demanda del mercado italiano disminuyó un 5,0% debido al efecto del festivo por el día de la República de Italia del pasado martes 2 de junio. El Lunes de Pentecostés, celebrado este año el 1 de junio, fue otro festivo que contribuyó a las variaciones de la demanda, provocando ligeras caídas por debajo del 1% en Francia, Alemania y Bélgica. En Portugal y España la demanda aumentó un 1,7% y 0,2% respectivamente, siendo las medidas de desconfinamiento la causa principal de estos ascensos. En el caso de Países Bajos, se registró un incremento del 1,4%.

La evolución de la demanda eléctrica durante las últimas semanas se puede analizar desde los observatorios de AleaSoft, donde los datos de los mercados eléctricos de Europa son actualizados diariamente.

Para esta semana, las previsiones de demanda de AleaSoft indican que el comportamiento la demanda de los mercados europeos dependerá de las nuevas medidas de desconfinamiento adoptadas por los diferentes países a partir de este lunes 8 de junio. Los incrementos más notables en la demanda de Europa deben producirse a partir del día 15 de junio, cuando se espera que se flexibilicen en mayor medida las restricciones de movilidad y que se reabran las fronteras en gran parte de los estados miembros.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

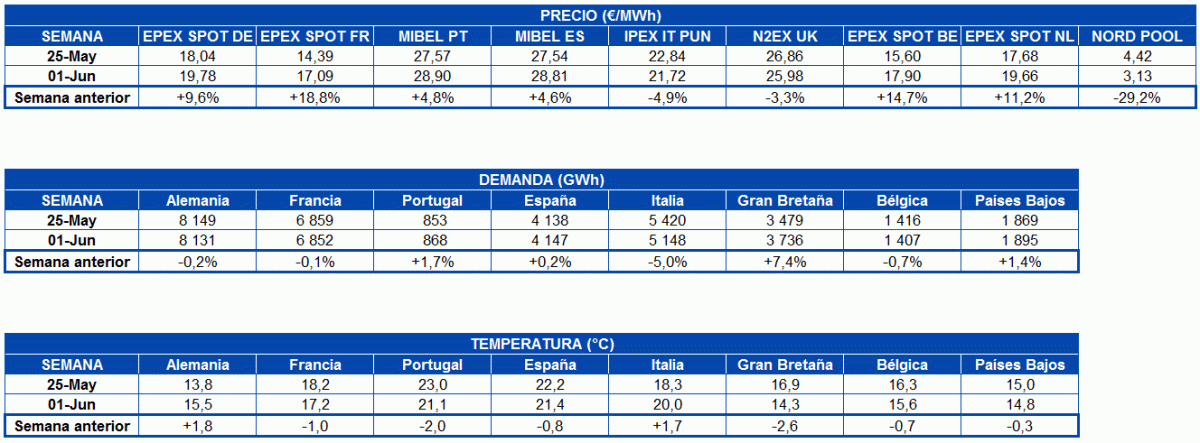

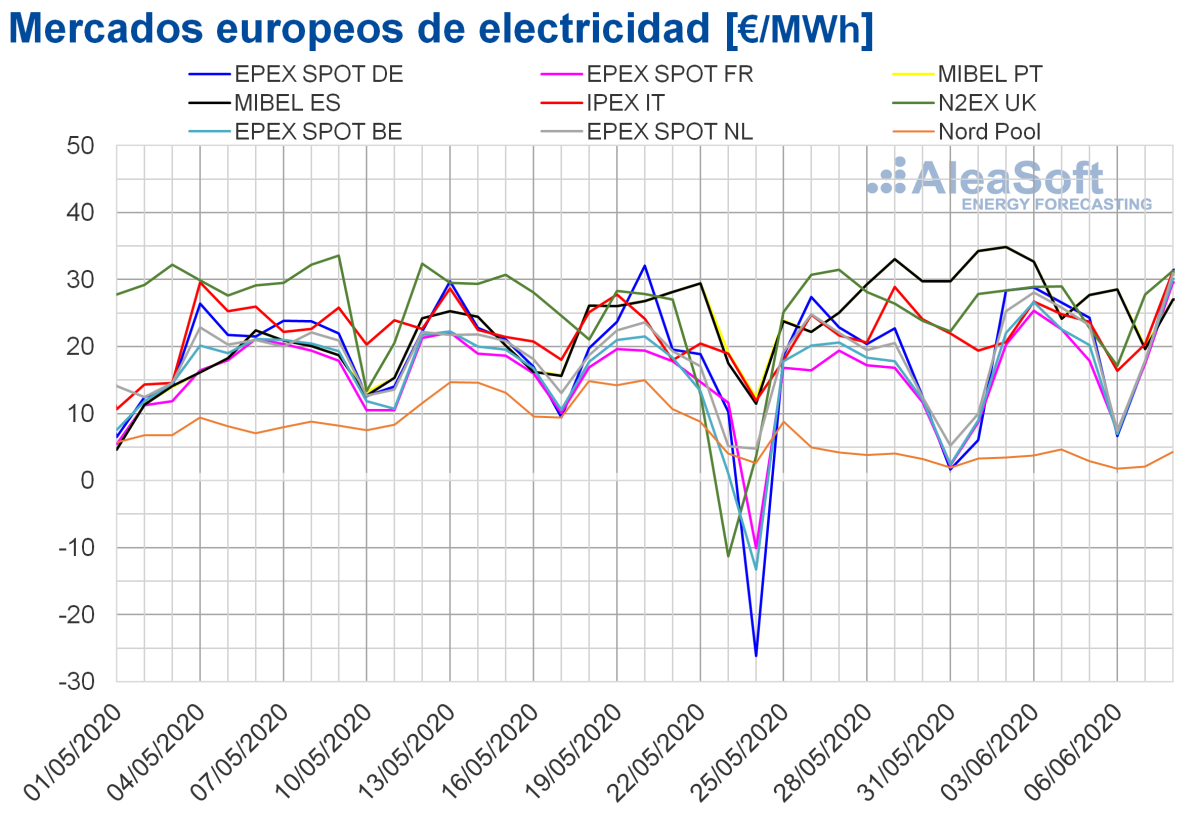

La semana del 1 de junio los precios aumentaron respecto a los de la semana anterior en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado Nord Pool de los países nórdicos, el mercado IPEX de Italia y el mercado N2EX de Gran Bretaña, con descensos del 29%, el 4,9% y el 3,3% respectivamente. El mercado con la mayor subida de precios, del 19%, fue el mercado EPEX SPOT de Francia, seguido por el mercado EPEX SPOT de Bélgica y de los Países Bajos con incrementos del 15% y el 11% respectivamente. Mientras que el mercado donde el precio subió menos, un 4,6%, fue el mercado MIBEL de España.

El mercado con los precios más bajos durante toda la semana pasada fue el de los países nórdicos, promediando al final de la semana 3,13 €/MWh. Los precios promedios de los mercados EPEX SPOT de Francia, Bélgica, Países Bajos y Alemania estuvieron entre los 17,09 €/MWh y los 19,78 €/MWh. Mientras que, el mercado MIBEL promedió los precios más elevados, de 28,90 €/MWh en el mercado portugués y 28,81 €/MWh en el español. En el mercado italiano y el mercado británico la media semanal fue de 21,72 €/MWh y 25,98 €/MWh respectivamente.

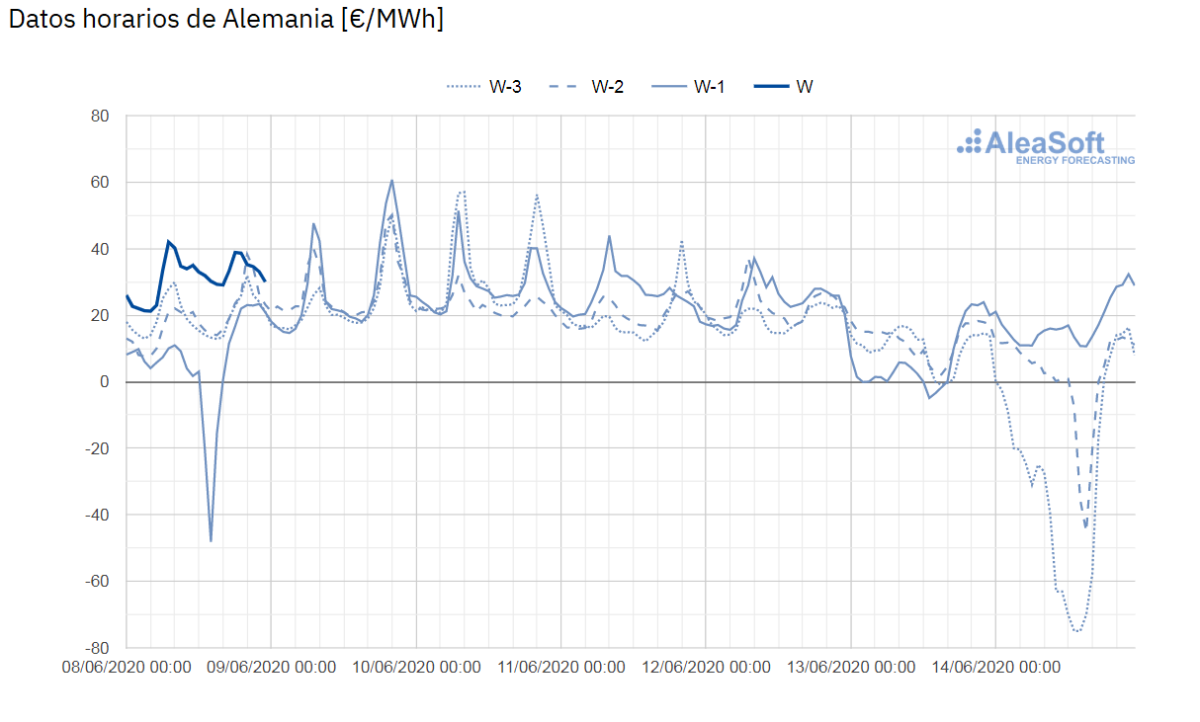

Por otra parte, el lunes y el sábado de la semana pasada se alcanzaron precios horarios negativos en algunos mercados eléctricos europeos. El lunes 1 de junio hubo precios horarios negativos en los mercados de Alemania, Bélgica, Francia y Suiza. Estos se vieron favorecidos por el descenso en la demanda por la festividad del lunes de Pentecostés.

La alta producción renovable y el descenso en la demanda del fin de semana permitieron que también se alcanzaran precios horarios negativos el sábado 6 de junio en los mercados de Alemania, Bélgica y Francia.

El precio horario más bajo del lunes 1 de junio fue el de la hora 15 en el mercado alemán, de ‑48,17 €/MWh. Mientras que el precio más bajo del sábado 6 de junio fue el de la hora 14 del mercado belga, de ‑6,15 €/MWh.

La semana del 1 de junio, el descenso generalizado de la producción solar en Europa permitió que los precios aumentaran en la mayoría de los mercados eléctricos europeos, en algunos de los cuales también disminuyó la producción eólica. El aumento de los precios de los combustibles, fundamentalmente del gas, así como de los derechos de emisión de CO~2~, también favoreció el incremento de los precios. Sin embargo, en Italia, la producción con esta tecnología aumentó, permitiendo el descenso de los precios en este mercado. En el caso del mercado Nord Pool, la elevada producción hidroeléctrica favoreció la bajada de precios.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que esta semana del 8 de junio los precios aumentarán en la mayoría de los mercados eléctricos europeos analizados debido al descenso de la producción renovable. Sin embargo, el mercado MIBEL será la excepción. En este mercado se esperan descensos de precios asociados a un incremento notable de la producción eólica en la Península Ibérica.

Futuros de electricidad

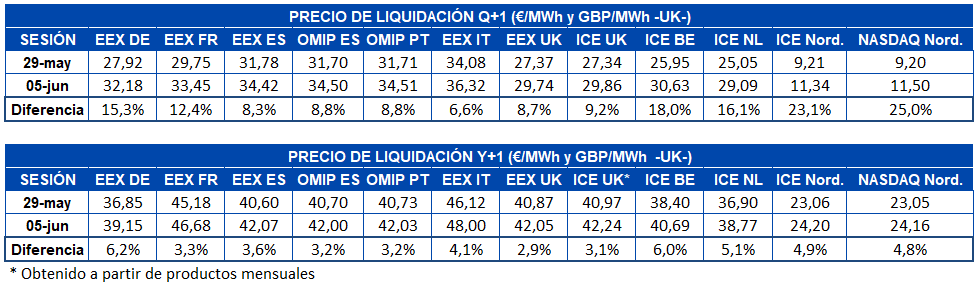

Los precios de los futuros de electricidad para el próximo trimestre registraron una importante subida entre el cierre de la semana pasada, 5 de junio y el viernes anterior, 29 de mayo. El mercado NASDAQ, al ser el de menor precio, es el que destaca en su incremento porcentual, con un aumento del 25% en el precio de este producto, mientras que el mercado EEX de Italia fue el de menor variación, con un incremento del 6,6%. Sin embargo, atendiendo a los valores absolutos, el mercado ICE de Bélgica es el de mayor ascenso, con una subida de 4,68 €/MWh, seguido de cerca por el mercado EEX de Alemania con un incremento de 4,26 €/MWh, mientras que el mercado ICE de los países nórdicos en este caso fue el de menos incremento, de 2,13 €/MWh.

En cuanto a los futuros de electricidad para el año calendario 2021, se presentó un comportamiento muy similar. Subida generalizada en los mercados analizados en AleaSoft, liderada por el mercado EEX alemán con un 6,2% de incremento. En general, el aumento de los precios se sitúa alrededor de un 4,2% para este producto anual. En este caso, el mercado con menor variación fue el EEX de Gran Bretaña, con una diferencia entre las sesiones analizadas de 1,08 €/MWh que representa un aumento del 2,9%.

Brent, combustibles y CO~2~

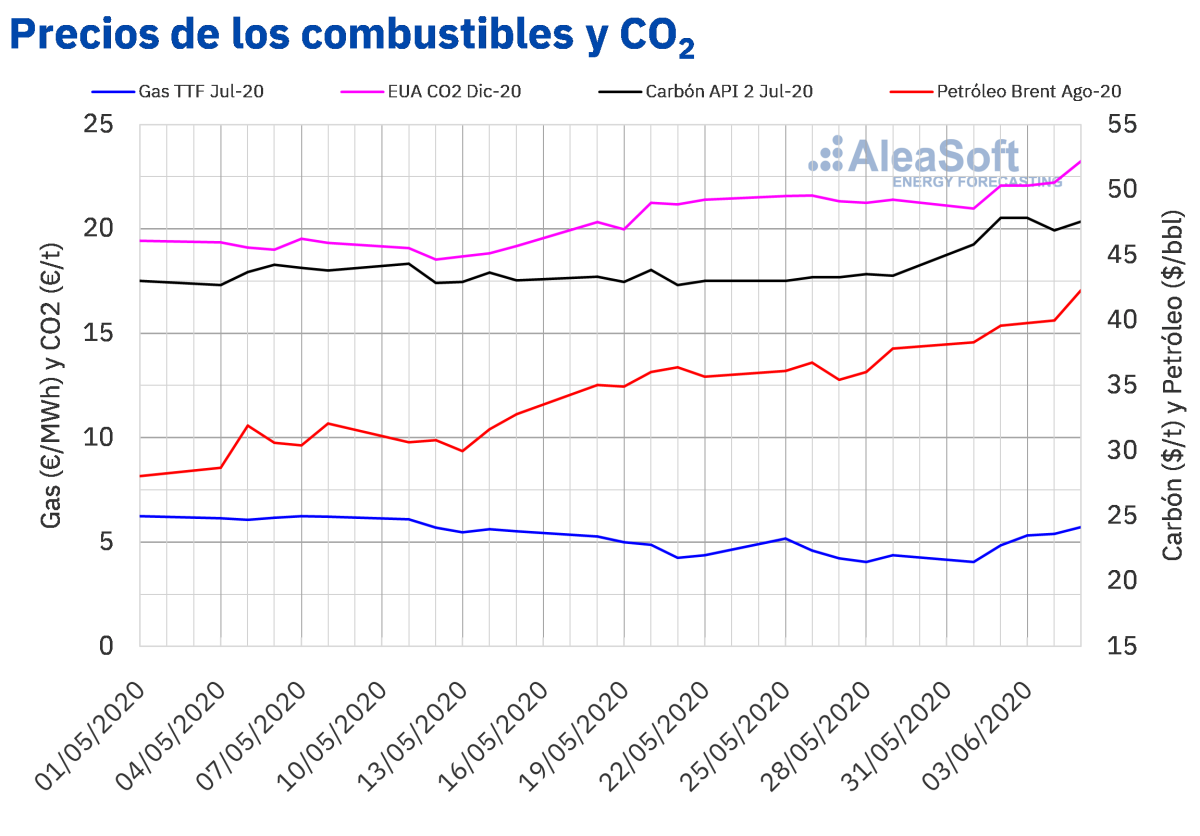

Los precios de los futuros de petróleo Brent para el mes de agosto de 2020 en el mercado ICE la semana del 1 de junio mantuvieron una tendencia ascendente y todos los días fueron superiores a los de los mismos días de la semana anterior. El viernes 5 de junio se alcanzó un precio de cierre de 42,30 $/bbl, un 12% superior al del viernes anterior. Por otra parte, no se registraban precios superiores a 40 $/bbl desde el 6 de marzo. En la sesión de hoy los precios también se han mantenido por encima de los 40 $/bbl.

El descenso de la producción y la progresiva recuperación de la demanda en China, Estados Unidos y Europa están permitiendo la recuperación de los precios del petróleo. Las expectativas provocadas por la reunión de la OPEP+ del pasado sábado para prolongar los recortes de mayo y junio al mes de julio contribuyeron a que el viernes 5 de junio el precio de cierre superara los 40 $/bbl.

El reciente acuerdo de la OPEP+ para mantener los recortes a la producción en el mes de julio favorecerá que la recuperación de los precios continúe, pese a no contar con la adhesión de México. Además, el domingo, Arabia Saudí subió sus precios de venta oficiales. Por otra parte, la reducción en la producción en el golfo de México debido a la tormenta tropical Cristóbal también puede ejercer su influencia al alza en la evolución de los precios de los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de julio de 2020 la semana pasada ascendieron desde los 4,05 €/MWh del 1 de junio hasta los 5,71 €/MWh del viernes 5 de junio. Este precio de cierre del viernes fue un 30% superior al del viernes anterior y el más elevado desde los 6,10 €/MWh del 11 de mayo.

Por lo que respecta a los precios del gas TTF en el mercado spot, la semana pasada aumentaron desde los 3,41 €/MWh del lunes 1 de junio hasta los 4,81 €/MWh del jueves 4 de junio. El viernes, el precio índice fue un 2,3% inferior al del día anterior. Pero el fin de semana el precio se recuperó hasta alcanzar los 4,78 €/MWh. Este, lunes, 8 de junio, el precio índice fue de 4,95 €/MWh, que ya supera el valor de los precios índice de la segunda mitad de mayo.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de julio de 2020 la primera semana de junio fueron superiores a los de los mismos días de la semana anterior. Los días 2 y 3 de junio se alcanzó el precio de cierre máximo de la semana, de 47,85 $/t, el cual fue un 10% superior al de los mismos días de la última semana de mayo y el más elevado desde el 13 de abril.

En cuanto a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, aumentaron durante la primera semana de junio hasta alcanzar el viernes 5 de junio un precio de cierre de 23,24 €/t. Este precio fue un 8,6% superior al del viernes anterior y el más alto desde el 11 de marzo.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

En AleaSoft se continúa trabajando para incluir nuevos datos en el observatorio de mercados de energía con el objetivo de permitir el análisis de su comportamiento durante la crisis del coronavirus. La última novedad son los futuros del petróleo Brent para M+2 en el mercado ICE. El observatorio es una herramienta que incluye gráficos comparativos horarios, diarios y semanales de las últimas semanas y que actualmente está disponible para los mercados de combustibles, CO~2~ y para los principales mercados eléctricos europeos.

Pablo Otín, Director General y cofundador, en Powertis

Miguel Ángel Amores, Gerente de Energía Renovables, en Triodos Bank

Oriol Saltó, Director de Análisis de Datos y Modelización, en AleaSoft

Antonio Delgado Rigal, Director General y fundador, en AleaSoft

Esta será una nueva oportunidad de conocer cómo se han comportado los mercados durante la pandemia de la COVID‑19 y la posterior crisis económica y será una continuación de las anteriores ediciones de abril y mayo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios