Sin embargo, los costes de los errores del pasado, eufimísticamente llamados “coste políticos” y de los cuales las primas a las energías renovables subvencionadas antes de la entrada en vigor de RD 413/2014, el déficit tarifario o la deficiente infraestructura de transporte y distribución eléctrica de la actualidad son los exponentes más llamativos, seguirán cargándose unilateralmente a los productos energéticos, aunque esto sí, ya no indiscriminadamente al precio eléctrico que bajará un modesto 6,8%, pero suben el gasóleo, la gasolina, el butano y el gas. El gobierno rechaza categóricamente renunciar a los altos ingresos que obtiene a través de los productos energéticos, con lo cual la estabilización y reducción sustancial de los precios eléctricos, muy demandada desde diversos estragos de la sociedad, seguirá siendo utópica a corto y no tan corto plazo. La Comisión de Expertos tampoco hace propuestas originales para aumentar nuestras maltrechas redes de transporte y distribución eléctrica aparte de que se debe financiar con dinero público.

En este artículo, al contrario, se presentará un enfoque mucho más amplio, proponiendo que aprovechemos por un lado la urgente solución de nuestros problemas energéticos, más la obligada electrificación de toda nuestra economía y por último aquel recurso de energía renovable por excelencia que abunda en España y nos pone en una situación de ventaja comparativa respecto a los demás países europeos, el sol, para erigirnos como exportador neto de electricidad limpia y barata a los demás países de Europa y definitivamente convertir nuestra economía desde una basada en servicios y turismo, que nos está obligando a competir con bajos costes laborales, a una basada en industria e investigación, desarrollo e innovación (I+D+I) con empleo estable y altos sueldos; la energía renovable puede llegar a ser a España lo que es la automoción a Alemania: el sólido, fiable y duradero motor de la economía.

Sin embargo, resultará muy difícil asumir este reto si antes no se crea una política energética coherente, si no se mejora drásticamente el trato fiscal a los emprendedores, empresarios y empresas y si no se reorienta nuestra política de I+D+I.

La unión de la política energética, fiscal e I+D+I ha de conseguir los siguientes objetivos:

Precios eléctricos competitivos y estables.

Eliminar paulatinamente las fuentes fósiles del mix eléctrico.

Preparar la electrificación de todos los tipos de transporte.

Triplicar la capacidad de generación eléctrica hasta 2050.

Establecer una potente industria puntera a base de las energías renovables, la eficiencia energética y la electrificación del transporte.

Energía renovable competitiva

Como ya se ha observado, la energía renovable es el vehículo por excelencia para conseguir los cinco objetivos, siempre y cuando se trate de tecnologías de energía renovable competitivas, es decir aquellas que no necesiten primas, subvenciones u otros mecanismos de ayuda financiera oficial. En este momento cumplen esta condición sólo la energía solar fotovoltaica y la eólica. Posiblemente se unirá la energía termosolar eléctrico en una fase posterior.

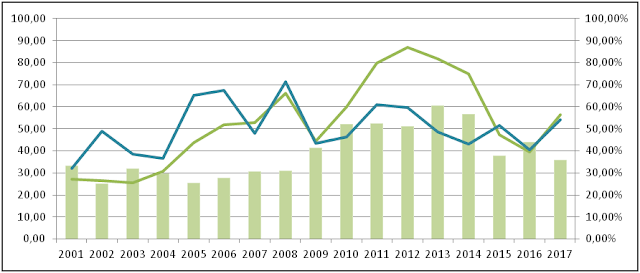

La energía renovable competitiva estabilizará los precios en el mercado eléctrico mayorista español, también llamado el “pool”. La histórica y notoria inestabilidad de los precios en el pool se debe a la alta volatilidad del precio de petróleo, uno de dos factores que determinan el precio en el pool; el otro es la disponibilidad de energía procedente de fuentes de coste 0, tal como quedó demostrado en un artículo publicado por mí en “El Periódico de la Energía”:

Fig. 1: Volatilidad del precio del pool (en azul, en €/MWh), que sigue casi en una relación de uno a uno el precio del petróleo, igual de volátil (curva en verde oliva, en €/barril); disponibilidad de fuentes de energía de coste 0 en las barras de color verde oliva claro (en %).

En dicho artículo quedó demostrado que el precio del pool p^e^~t~ en año t depende del precio del petróleo Brent p^oil^~t~ y la disponibilidad de fuentes de energía de coste 0 ε~t~ , ambos en año según la siguiente ecuación:

p^e^~t~ = 0,82p^oil^~t~ – 107,28 ε~t~ + 48,44 (1)

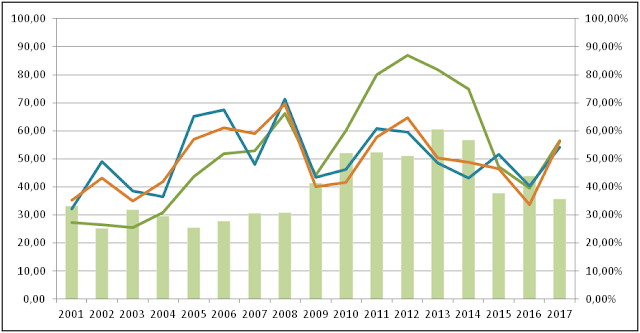

Los coeficientes son ligeramente diferentes a los del artículo (0,79, -110,55 y 51,94), pero esto se debe a la nueva estimación que se ha hecho incluyendo los datos de 2015, 2016 y 2017 que no estaban disponibles cuando se publicó el artículo. Los nuevos coeficientes por tanto son aún más precisos y más significantes. La precisión con que ecuación (1) predice el precio del pool se puede contemplar en fig. 2.

Fig. 2: Mismo gráfico que en fig. 1, pero con el precio del pool tal como lo predice ecuación (1) (en naranja): se ve claramente que tiene prácticamente el mismo patrón que el precio del pool real (azul).

Para analizar la influencia de las fuentes de energía de coste 0 en el precio del pool he tenido que separar la parte primada de la no primada de los datos que OMIE publica sobre lo producido en “régimen especial”, que es el total de lo producido con energía renovable. OMIE debería distinguir entre régimen especial primado y régimen especial no primado.

Ahora, los costes de producción con energías renovables, especialmente la solar en todas sus tecnologías y la eólica, apenas presentan volatilidad. De hecho, la mayor parte de sus costes consisten de la amortización de la inversión, los costes de la financiación de la deuda con que se haya financiado (si es que hay) y los costes de operación y mantenimiento, todos costes con un marcado carácter fijo y si no, por lo menos con un alto grado de previsibilidad. Costes fijos automáticamente se traducen en precios estables y previsibles.

Para demostrar el efecto estabilizador de las energías renovables competitivas introducimos un nuevo variable γ~t~ en el modelo, el cual simboliza la aportación de electricidad generada con energías renovables competitivas al total de la producción de electricidad en año t. Obviamente γ~t~ solo puede tener valores entre 0 y 1 (o en porcentajes entre el 0% y el 100%). La expansión de las energías renovables competitivas se puede modelar como en ecuación (2):

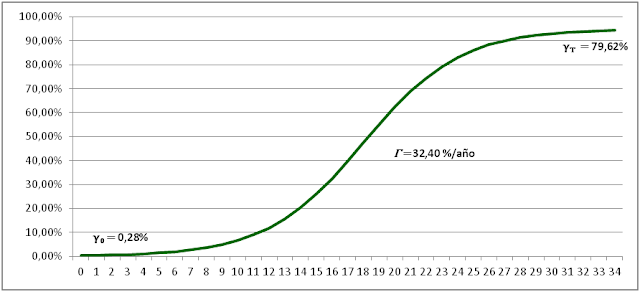

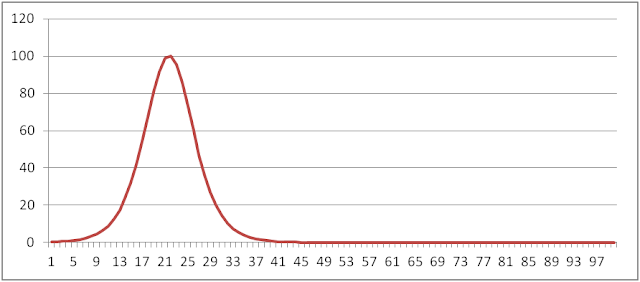

Los matemáticos entre nosotros reconocen inmediatamente que se trata de una curva logística, la cual describe la expansión de un fenómeno por su entorno hasta alcanzar un límite natural que la frene. En ecuación (2) encontramos γ~0~, el valor de fenómeno γ en año 0, o lo que es lo mismo, el valor de γ al inicio de su expansión. De la misma manera es γ~T~ el valor del fenómeno al final de su expansión. Normalmente γ~0~ tiene un valor cerca de 0 y γ~T ~ adquiere un valor cerca de 1. Por último vemos Γ, que es el valor máximo que pueda alcanzar la tasa de **crecimiento **de γ y que normalmente adquiere a mitad de su expansión por su entorno (ver fig. 3).

Fig. 3: Típica curva logística de un fenómeno γ con valor inicial muy cerca de 0% (0,28% en este caso) y valor final de casi 80% (79,62%). El crecimiento de γ es máximo a mitad de su expansión con una tasa anual de un 32,4%.

La paulatina eliminación de las fuentes fósiles del parque de generación eléctrica y su sustitución por tecnologías de energía renovable competitivas une todos los requisitos para que la expansión de las últimas evolucione como nuestro fenómeno γ en una curva logística: hay un valor inicial de prácticamente 0, lo cual es la situación en este momento con la aportación de energías renovables competitivas a la producción eléctrica, habrá un valor final por encima del cual la energía renovable competitiva no puede crecer y habrá un momento más o menos a mitad de su onda expansiva en que su crecimiento es máximo.

Obviamente los valores de T_ _(la duración de la expansión), γ~T~ (la penetración máxima que las emergías renovables competitivas en la producción eléctrica) y Γ (el máximo crecimiento de la expansión) solo se pueden estimar. Sin embargo, dadas las características del fenómeno (preparaciones técnicas y financieras, tramitaciones administrativas y construcciones, todos asuntos de larga duración) podemos intuir que tiene que ser un proceso de larga duración que puede extenderse por varias décadas, como argumenta Deloitte en un análisis muy riguroso sobre el modelo energético a desarrollar de ahora a 2050. Por estas consideraciones establecemos la penetración máxima en un 95%, dejando un 5% como capacidad de reserva a fuentes fósiles para cubrir picos en la demanda. La tasa de crecimiento máximo se establece en un 35% por año que alcanza a la mitad de la expansión. Las energías renovables competitivas podrían alcanzar su penetración máxima en unos 35 años.

La ecuación (2) sólo describe el patrón de expansión de las energías renovables competitivas, no lo explica (en la explicación de los variables γ~T~ y Γ_^ ^_ influyen muchos factores, entre los cuales la evolución de los costes de producción de las energías renovables, el precio del petróleo y factores externos como el ámbito legal y administrativo). Sin embargo, para nuestro propósito, el cual es demostrar el efecto estabilizador de las energías renovables competitivas, basta una ecuación meramente descriptiva.

Si en un proceso de sustitución el valor del fenómeno sustituyente en algún año t_ es γ~t~ __, el valor del fenómeno sustituido lógicamente ha de ser 1-_γ~t~ en el mismo año t. Por tanto, la ecuación que describe la sustitución de las fuentes fósiles por fuentes de energía renovable competitiva es la siguiente:

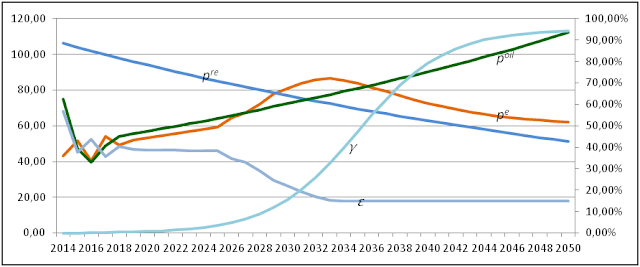

En ecuación (3) p^re^~t~ es el precio de coste en año t de la producción de electricidad con tecnologías de energía renovable competitivas. Como nos interesa la evolución de este variable en el tiempo en su conjunto y no los valores absolutos de cada tecnología de energía renovable competitiva en cada momento del tiempo, es suficiente elaborar un índice que represente la evolución de este precio de coste (fig. 4). En este precio de coste entran todos los elementos que pueda tener: amortización de la inversión, costes financieros, costes de operación y mantenimiento, etc.

Se prevé una reducción del citado precio de coste a la mitad los próximos 30 años. Es una estimación muy conservadora, ya que en la actualidad los costes de construcción de proyectos de energía solar fotovoltaica se están reduciendo a un ritmo mucho más rápido.

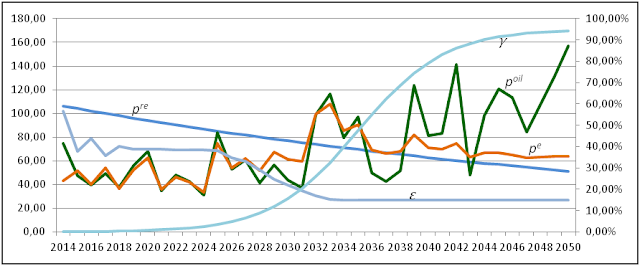

Fig. 4: Evolución del precio del pool (fila naranja) dadas las evoluciones de los variables ε, p^re^, p^oil^ y γ aplicando ecuación (3).

Fig. 5: Evolución de los variables de ecuación (3) en forma gráfica.

_

_

Las figuras 4 y 5 demuestran la evolución de los variables de la ecuación (3) más la del precio del pool resultante. Se presupone una evolución gradual al alza del precio del petróleo. Obviamente el precio del petróleo no se comportará así de previsible y en su lugar subirá con altibajos, como siempre ha hecho. Para demostrar los efectos de la volatilidad del precio del petróleo en nuestros simulacros introducimos el variable ρ^oil^ que tiene la siguiente relación con p^oil^:

ρ^oil^~t~ = ρ(p^oil^~t~) (4)

En ecuación (4) ρ()_ _es una función que asigna un valor aleatorio a p^oil^ dentro de un intervalo <0,4p^oil^~t~;1,6p^oil^~t~> es decir entre un mínimo de un 40% de su valor previsto para año t y un máximo de un 160% de su valor previsto para año t. Los resultados se pueden ver en figs. 6 y 7.

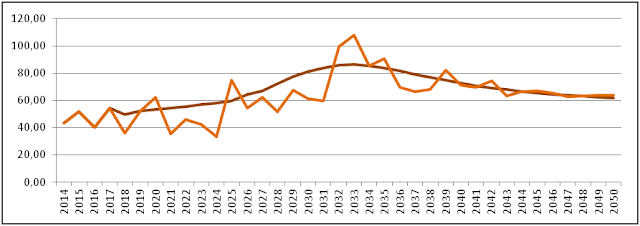

Fig. 6: Como en fig. 4, pero con el precio del petróleo con un valor aleatorio como función de p^oil^.

Fig. 7: Como en fig. 5. Observe como se reduce la volatilidad del precio del pool al depender cada vez menos del siempre volátil precio del petróleo.

Fig. 8: Comparación entre precio del pool con precio del petróleo con y sin valores aleatorios. Se ve como el precio del pool con precio de petróleo aleatorio converge lentamente hacia su tendencia a largo plazo al depender cada vez menos del precio del petróleo.

En las figuras 4 hasta 8 queda ilustrado lo importante que es la energía renovable competitiva, aparte de luchar contra la contaminación y la emisión de gases invernadero, para conseguir no sólo precios estables en el sentido de no depender de factores volátiles, sino también precios competitivos, es decir relativamente reducidos: sobre todo en figuras 5 y 7 vemos como el precio del pool se desvincula cada vez más del precio del petróleo con su marcada tendencia alcista a largo plazo.

Precios de energía estables, competitivos y previsibles son imprescindibles por muchas razones, desde aliviar la situación financiera de muchos ciudadanos hasta fomentar la deseada reindustrialización de España: precios de energía estables y competitivos son fundamentales para muchas actividades económicas, sobre todo de carácter industrial.

El mercado eléctrico

La expansión de las energías renovables competitivas necesita de un mercado eléctrico estable, previsible y lo menos intervenido posible. Para conseguirlo habría que eliminar o por lo menos modificar aquellos factores que tengan un marcado efecto distorsionador en el precio, los cuales principalmente son los siguientes:

Las primas a las energías renovables no competitivas.

Los regímenes de retribución específica provistos en RD 413/2014.

El Impuesto sobre el Valor de la Producción de Energía Eléctrica del 7%.

El Canon Hidráulico del 25,5% sobre la producción de electricidad de origen hidráulico.

También se le acusa al mercado eléctrico de ser oligárquico al estar concentrado todavía el 80% de la producción eléctrica en manos de las cinco empresas más grandes: Iberdrola, Enel (Endesa), Viesgo, Gas Natural y EDP Hidrocantábrico. Sin embargo, con la penetración de la energía renovable competitiva, por lo menos en cuanto a la energía solar fotovoltaica se refiere, en mayoría en manos de muchos productores independientes, el mercado eléctrico será cada vez más competitiva.

Las primas

Las primas ilimitadas que ha habido antes de la entrada en vigor de RD 413/2014 han hecho mucho daño al mercado eléctrico, hundiendo el precio cada vez que hubiera producción de energía renovable, sobre todo eólica, tal como queda perfectamente demostrado en este artículo.

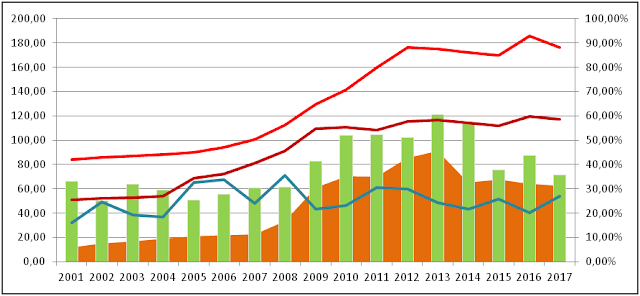

El problema de la energía primada (sea ésta de energía renovable o convencional) es que puede permitirse el lujo de ofrecer su electricidad a precio de 0 €/MWh, ya que sus ingresos no procedían de la venta en el mercado, sino de las primas. Sin embargo, las primas tienen que ser financiadas (alguien tiene que pagarlas) y la fuente por excelencia siempre ha sido los precios que pagan los usuarios finales. De esta manera podía producirse la paradoja que la energía (renovable) primada bajaba por un lado los precios en el mercado mayorista, pero los subía en el mercado de usuarios finales: ver fig. 9.

Por este motivo el RD 413/2014, aunque en su conjunto el RD 413/2014 es una pésima ley desde muchos puntos de vista, ha tenido el efecto segundario, tal vez deseado, tal vez no, de estabilizar los precios en el mercado eléctrico al cortar drásticamente con carácter retroactivo las primas a instalaciones eléctricas de energía renovable existentes, eliminando de un plumazo el 28% la electricidad ofrecida a precio 0.

Para terminar de una vez para siempre con las ofertas de electricidad a precio 0 procedente de las energías renovables subvencionadas se necesitan algoritmos alternativos para calcular las primas que resulten en que se oferte la electricidad a precios realistas. Es perfectamente posible sin mermar los ingresos de los productores acogidos al régimen especial y sin provocar sobrecostes por primas al gobierno. Sin embargo, son algoritmos muy complejos cuya explicación reservo para otro artículo.

Fig. 9: El efecto perverso de las primas (área naranja, en cientos de millones de €): baja el precio pool (línea azul), pero suben los precios para los usuarios finales (líneas roja y de color vino tinto). Todos los precios en €/MWh. Fuentes coste 0 (barras verdes) en %.

Regímenes de retribución especial

RD 413/2014 le da al gobierno la potestad de otorgar un régimen de retribución especial (RRE) para nuevas instalaciones de energía renovable. Éste consiste en la garantía del pago de un precio mínimo, que se fija en una cifra bastante alto, por la electricidad generada. La contrapartida sin embargo es que también existe un precio máximo, no tan alto, que le da al gobierno quedarse con la diferencia entre el precio real y el precio máximo si el precio real queda por encima del precio máximo. Sobre todo la condición del precio máximo es muy severa y tiene como efecto que el inversor ha de conformarse con rentabilidades ínfimas, muy por debajo de las que obtendría si vendiera su electricidad enteramente en el mercado libre.

Sin embargo, el precio mínimo hace que los bancos vuelvan a estar dispuestos a considerar la financiación de proyectos de energía renovable con deuda, algo a que un inversor siempre aspira.

El problema es que de esta manera volvamos a los precios garantizados con los correspondientes efectos desestabilizadores en un mercado en el cual los participantes han de poder competir en igualdad de condiciones para que pueda cumplir su objetivo: la estabilización y reducción de precios.

De hecho, de algunos ganadores de las subastas de tales regímenes de retribución específica se sabe que su intención es ofertar la electricidad generada a precio 0. Los precios 0 no solo aumentan al final el precio que tienen que pagar los usuarios finales, tal como hemos visto, sino también desincentiva la inversión privada en energía renovable competitiva, que necesita de un mercado eléctrico competitivo para poder funcionar. Las subastas de RRE por tanto no deben volver a celebrarse.

En su lugar se están desarrollando mecanismos alternativos para garantizar la financiabilidad de proyectos de energía renovable con venta de electricidad a pool. Sin embargo, se podría dedicar un artículo entero a este asunto, lo cual reservo para otro momento.

El Impuesto sobre el Valor de la Producción de Energía Eléctrica

Este impuesto (IVPEE) se creó para poder pagar el llamado déficit tarifario y entró en vigor en 2013 (Ley 15/2012). Grava indiscriminadamente el valor económico de la producción de electricidad con un 7%, sin importar la tecnología utilizada para generarla. Al repercutir directamente en el margen de beneficio bruto de la instalación eléctrica, habría que considerar la reducción o incluso la total abolición de este impuesto para las energías renovables competitivas.

Existen dudas sobre la constitucionalidad del impuesto, caso que ahora está en manos del Tribunal de Justicia de la Unión Europea. Se espera resolución en 2019.

El canon hidráulico

Otro impuesto, que grava en un 25,5% la producción de energía hidráulica, es el canon hidráulico. En teoría el dinero recaudado debe destinarse a la protección del medio ambiente afectado por la presencia de la central hidráulica en la zona. En la realidad sin embargo, se estima que sólo un 2% de lo recaudado se destina a este fin; el resto se ingresaría en el Tesoro Público. Por esta descompensación existen dudas sobre la constitucionalidad.

Los consumidores finales y ahorro de energía

Los precios finales

Últimamente los precios estables y competitivos en el pool no se han traducido en precios asumibles para los usuarios finales, como demuestra claramente fig. 9, y muchos consumidores lo sufren mensualmente en su bolsillo. De hecho, los últimos diez años los precios que pagan los usuarios finales por cualquier producto o servicio energético (electricidad, carburantes) se han más que duplicado. Es un clamor social reducir los costes de energía para los ciudadanos, ya que los altos precios afectan sobre todo a los ciudadanos con menos poder adquisitiva; la energía es un bien que todos consumimos por igual. Hay muchas maneras para aliviar la situación de los consumidores finales: reducir el precio de la electricidad para los usuarios finales, incentivar el autoconsumo fotovoltaico y cambiar algunas costumbres de que ahora resulta que demandan mucha energía y nos cuestan más dinero de lo estrictamente necesario, las cuales son la jornada laboral partida y el huso horario central europeo (CET) en que está España.

Los precios de la electricidad para los usuarios finales

Una típica factura eléctrica mensual de un usuario doméstico acogido al PVPC y que ha tenido un consumo de 495 kWh en algún mes del año pasado, tiene los siguientes conceptos:

Fig. 10: Típica factura eléctrica de cualquier mes de 2017.

Un total de 100,72 € = 0,20349 €/kWh cuando la misma electricidad en el mercado mayorista costaba 0,05502 €/kWh. La gran pregunta es: ¿qué es lo que justifica una diferencia tan abultada?

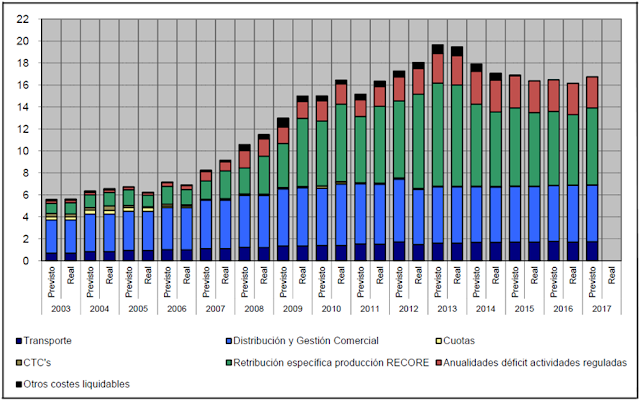

La Comisión Nacional de los Mercados y Competencia analiza mensualmente los costes del sistema eléctrico. Fig. 11 muestra el desglose de los costes del sistema eléctrico (todos los costes menos la producción).

_Fig. 11: Evolución de los costes del sistema eléctrico. Fuente: CMNC (www.cmnc.es). _

El gráfico en fig. 11 es un calco de fig. 9. De inmediato sale a la vista el fuerte aumento de dos componentes en concreto: la retribución específica producción RECORE, o, lo que es lo mismo, las primas a las energías renovables subvencionadas, y las anualidades déficit actividades reguladas, también conocido como el “déficit tarifario”.

En cuanto a las primas, todos los agentes en el sector eléctrico ya están de acuerdo que la política de primas ilimitadas para fomentar las energías renovables fue un error: cuando se iniciaron en 2004 la tecnología no estuvo madura y el objetivo demasiado ambicioso.

El llamado déficit tarifario tiene una historia origen aún más larga. Tiene su origen en las centrales de ciclo combinado que el gobierno obligó a las compañías eléctricas a construir con el fin de estabilizar el sistema (los cortes de electricidad con el más mínimo chaparrón eran a la orden del día). Sin embargo, las compañías no tenían permiso de subir las tarifas para compensar las inversiones hechas. De esta manera se creó una deuda con las compañías que a partir de 2006 el estado empezó a pagar. Ya que la electricidad que producen es muy cara, ahora las centrales de ciclo combinado sólo funcionan si las demás tecnologías no pueden cubrir la demanda. Según la CMNC en 2017 las primas llegaron a sumar 6.987 mil millones de €, el 40,4% de los costes totales del sistema (21,65 €/MWh) y la liquidación del déficit tarifario 2.838 mil millones de €, el 15,3% (11,91 €/MWh).

Las subidas de tarifas eléctricas repercuten negativamente sobre todo en los ciudadanos más desfavorecidos ya que la electricidad la consumimos todos por igual. Cabe preguntarse por tanto si el precio de la electricidad es la manera más justa y equitativa de liquidar las consecuencias financieras de lo que podemos calificar perfectamente como graves errores de planificación política del pasado. Por desgracia el informe de la Comisión de Expertos de la Transición Energética ni siquiera entra en este debate. Sin embargo, si se cargaran a los presupuestos generales del estado, el gobierno tendría más libertad en diseñar métodos alternativos para saldar estas obligaciones en función de la orientación política o preferencias ideológicas del gobierno.

También la electricidad la grava una serie de impuestos que tienen la característica de subir el precio artificialmente. El primero es el impuesto a la electricidad del 5,11% sobre la venta de la electricidad sin contar con servicios, alquileres y otros conceptos con que la comercializadora suele cargar la factura eléctrica. El segundo es el IPVEE del 7% sobre la producción eléctrica. Éste debería utilizarse exclusivamente para fomentar el uso de energías renovables competitivas reduciendo este gravamen a 0, tal como se comentó en la sección “El mercado eléctrico”, en vez de únicamente recaudar. Por último existe el impuesto sobre el valor añadido (IVA) que grava la factura eléctrica con la tarifa más alta del 21%. Sin embargo, la electricidad se considera bien de primera necesidad y por tanto debería gravarse con la tarifa reducida del 10%. Huelga decir que la Comisión de Expertos de la Transición Energética tampoco contempla alguna de tales medidas.

Sin embargo, si corregimos nuestra hipotética factura eléctrica (pero por esto no menos realista) según las modificaciones sugeridas vemos que el consumidor puede realizar un ahorro de hasta un 45% (0,11118 €/kWh) sobre lo que paga ahora (fig. 12), lo cual es mucho más ambicioso del 6,8% que propone la Comisión de Expertos de la Transición Energética. El alivio que puede suponer para las economías domésticas ha de considerarse enorme, tal vez decisivo para que muchas familias puedan levantar cabeza.

Fig. 12: La misma factura de fig. 10 con los conceptos impropios de la factura eléctrica desviados a los presupuestos generales del estado e impuestos ajustados a la realidad de la electricidad. Ahorro: un 45%.

El autoconsumo fotovoltaico

La buena noticia es que la Comisión de Expertos propone en Anexo 2.2.4 de su informe suprimir el cargo transitorio (el llamado “impuesto al sol”) especificado en RD 900/2015, la ley que regula el autoconsumo fotovoltaico. La mala noticia es que se sigue considerando el autoconsumo fotovoltaico como un problema en vez de una solución. Sigue la preocupación de que los autoconsumidores dejen de contribuir solidariamente al mantenimiento del sistema eléctrico, aún reduciendo a prácticamente 0 su uso de y su impacto sobre este sistema, de esta manera supuestamente poniendo en peligro la financiación del sistema. La Comisión de Expertos urge a revisar el sistema de peajes de acceso y calcularlos en función de los siguientes variables: nivel de tensión, potencia contratada (consumidor) o instalada (productor) y franja horaria de consumo, lo cual en la práctica significa un aumento de estos peajes, también para los autoconsumidores, aunque no hagan apenas uso del sistema eléctrico.

La situación de los autoconsumidores se puede comparar con aquellos ciudadanos que libremente deciden no tener coche privado y viajar en transporte público: a ellos tampoco se obliga a contribuir al mantenimiento del sistema viario con cargos fijos por año. Cuando utilicen el transporte público los costes del uso que hacen en este viaje del sistema viario están recogidos en el precio del título de transporte.

El autoconsumo fotovoltaico no es un problema, sino una solución, porque quita presión a un sistema eléctrico que si no se aumenta drásticamente los años venideros, se encontrará sin duda alguna con falta de capacidad. Por tanto sería de justicia reconocer sin reservas el autoconsumo fotovoltaico como un derecho sin cargo alguno, preferiblemente mediante una modificación de la Ley del Sector Eléctrico. Para compensar por el escaso uso que los autoconsumidores hagan del sistema eléctrico se podría contemplar una tarifa por consumo especial con algún recargo que refleje este uso para las pocas veces que tengan que consumir desde la red de distribución eléctrica.

Obviamente habría que incorporar algunas provisiones para que la capacidad de generación de la instalación de autoconsumo no exceda lo necesario para autoabastecer de electricidad el edificio sobre que esté montada.

La jornada laboral

Todavía hay demasiadas empresas que interrumpen la jornada laboral a las 14.00 para continuar a las 17.00 y no terminar hasta las 20.00 (o incluso después). Hay que conseguir que las ocho horas de la jornada laboral se desarrollen dentro de un período de nueve horas y media como mucho, incluyendo una hora o una hora y media para el almuerzo. Es decir, una jornada laboral que empiece a las 08.00 horas, terminaría a las 17.00 horas si hay una hora para el almuerzo o a las 17.30 horas si hay una hora y media para comer a medio día. Habría que conseguirlo por lo menos para todas las empresas y negocios que estén en el llamado b2b (business to business), es decir aquellas empresas que no vendan al gran público.

Preferiblemente se pactaría con diálogo con todos los agentes sociales, pero si no resulta posible, se impulsaría por ley.

La medida solo trae ventajas. La primera es que aquellos trabajadores que tengan que venir de lejos, tendrán que hacer el recorrido casa-trabajo, que se suele hacer en coche, sólo dos veces al día en vez de cuatro, reduciendo la emisión de gases invernadero considerablemente. Si además se impulsara la jornada flexible, es decir con horas de entrada y salida flexibles, se reduciría la formación de atascos en las carreteras, la cual es otra fuente importante de contaminación atmosférica y despilfarro de energía. La segunda es que incidiría positivamente en la productividad y la felicidad de los trabajadores al conseguir una conciliación real entre vida laboral y doméstica.

Cambio de huso horario

La meridiana de Greenwich (GMT) pasa por Barcelona pero estamos en el huso horario de Berlin (CET). La ventaja de migrar de CET a GMT (en Canarias de GMT a CVT) es que en verano, con el calor de justicia que lo caracteriza, el sol se pondría una hora antes. Como seguiremos acostándonos a la misma hora, significa que se pueden apagar los aparatos de aire acondicionado también una hora antes. Creo que no es necesario explicar los efectos positivos que tendría para el ahorro de energía. Si encima dejamos de seguir los demás países europeos en adoptar el horario de verano, el sol se pondrá en verano incluso dos horas antes, ahorrando más energía todavía. No hay que temer un impacto negativo en el turismo: los turistas seguirán viniendo y se divertirán igual.

El desarrollo y financiación de nuevos proyectos

Permisos, licencias y acuerdos

El objetivo de triplicar la capacidad generadora de electricidad hasta 2050 con energía renovable competitiva pasa por desarrollar nuevos proyectos. En España, el desarrollo de nuevos proyectos energéticos es una carrera llena de obstáculos, la mayoría de los cuales es perfectamente superable, pero hay otros que, únicamente por culpa de una normativa atrasada o inadecuada pueden hacer inviable cualquier proyecto.

Para poder construir un proyecto de energía, tanto si es renovable como convencional, se necesita una serie de permisos, licencias y acuerdos (PLA) que por regla general se deben conseguir en el siguiente orden:

Una sociedad vehicular que posee todos los PLA.

Contrato de reserva de suelo (alquiler, compra, opción de superficie, etc.) con su propietario.

Punto de conexión a la red eléctrica.

Estudio de impacto ambiental con resolución favorable.

Autorización administrativa.

Licencia de obras.

Los primeros dos trámites son enteramente de carácter privado y suelen resolverse sin grandes dificultades. Los problemas empiezan cuando empiezan a intervenir las administraciones públicas, que es a partir de la solicitud del punto de conexión.

Especulación con capacidad de conexión

La red eléctrica consiste de dos partes en España. La red de transporte con voltajes de 138 kV y superior propiedad de la empresa pública Red Eléctrica de España S.A. (REE) y la red de distribución con voltajes de conexión inferiores en manos de las compañías de electricidad. Si el proyecto de energía renovable es grande, se conecta a voltajes altos en una subestación de REE. Si el proyecto es de menor tamaño (50 MWp o menos), procede conectar en una subestación de una de las grandes eléctricas.

Tanto si es para conectar con REE o con una distribuidora de electricidad, la ley (RD 1955/2000 consolidado) exige que el solicitante del punto de conexión deposite aval ante la autoridad competente por importe de 10.000 € por cada MWp de capacidad de conexión solicitada. El aval se devuelve una vez el proyecto energético se conecte a la red e inicie la producción de electricidad, o si el desarrollo del proyecto no puede culminar con éxito debido a las administraciones públicas, fuerza mayor u otra causa no atribuible al solicitante.

Se introdujo la obligación de depositar aval para frenar la especulación con capacidad de conexión, sabiendo que es un factor potencialmente escaso en el proceso de desarrollo, ya que la capacidad existente de infraestructuras de cualquier tipo no se adaptable de inmediato a la evolución de la demanda.

Resulta por desgracia que no es suficiente. A partir de agosto de 2017 se vio un aumento espectacular del interés de invertir en proyectos de energía renovable en España, lo cual se atribuye tanto a acontecimientos en terceros países como al interés que suscitaron las subastas de RRE celebradas anteriormente. A la vez sin embargo, se empezó a reservar toda la capacidad de conexión disponible en múltiples subestaciones de REE, claramente con un fin especulativo al reservar mucho más capacidad de que sumaban los proyectos en desarrollo alrededor.

Esta circunstancia se ve agravada por la poca exigencia de la legislación vigente, la cual es RD 1955/2000 consolidado, artículo 66 BIS, que estipula entre otras cosas que la administración competente puede ejecutar el aval en caso de desistimiento, caducidad o incumplimiento “culpable” de los plazos previstos de tramitación administrativa de la instalación eléctrica por parte del solicitante. Sin embargo, la concreción de esos plazos no existe, es un concepto vago e impreciso que permite múltiples interpretaciones, por lo que, al final, reservada un punto de conexión, supone, en la práctica, bloquear indefinidamente una subestación si así lo desea el especulador.

Evidentemente la solución al señalado problema es una modificación de la legislación vigente. Se propone ampliar el citado artículo 66 BIS de RD 1955/2000 consolidado en el siguiente sentido:

Aparte de aval de 10,00 €/kWp, el solicitante presentará original o copia autenticada ante notario de un contrato (alquiler, compraventa, opción a derecho de superficie) con el propietario del terreno que de derecho a utilizar el terreno para desarrollar el proyecto energético para el cual se solicita el punto de conexión. Este contrato garantizará la disponibilidad del terreno una vez obtenido el punto de conexión. En el plazo de un mes desde su obtención el solicitante aportará a la administración competente escritura pública, debidamente inscrita en el Registro de la Propiedad, en el que se contenga el título jurídico habilitante para la disposición y uso de los terrenos por parte del solicitante.

El solicitante presentará estudio de implantación que justifique la potencia del punto de conexión solicitada dadas las condiciones geotécnicas del terreno y la tecnología de generación eléctrica a utilizar para la instalación para la cual se solicita el punto de conexión.

Quedarán sin efecto todas las solicitudes de puntos de conexión hechas anteriormente que carezcan de alguno de los documentos mencionados en las dos modificaciones anteriores y se devolverán los avales depositados para mencionadas solicitudes.

El solicitante tendrá un plazo limitado para desarrollar el proyecto, construirlo y conectarlo a la red. Obviamente este plazo ha de ser prorrogable en caso de retrasos causados por las administraciones públicas, fuerza mayor o cualquier otro evento no atribuible al solicitante. Evidentemente la capacidad reservada para el proyecto quedará libre en caso de no conectarlo.

REE creará un mecanismo que permita consultar en tiempo real, en vez de actualizarlos cada cuatro meses, todos los datos relativos a la capacidad de conexión: su disponibilidad en las subestaciones, el estado de las solicitudes de conexión realizadas pormenorizadas según solicitante, fecha, potencia, aumentos previstos, etc.

Aunque la 3ª modificación propuesta sugiere retroactividad, su inclusión en la tramitación es fundamental. Al dejar sin efecto las solicitudes de capacidad de conexión reservada malintencionadamente, se libra capacidad de conexión que se necesita ahora urgentemente para proyectos reales y se frena en seco cualquier intento de especular con este bien tan escaso durante la tramitación de las modificaciones legislativas sugeridas, antes de que la nueva legislación lo impida definitivamente, mientras al final, al cancelarle los avales depositados, no habrá perjuicio económico para el especulador.

La 4ª modificación impide que la capacidad de conexión adjudicada quede reservada infinitamente. La 5ª modificación es para dar total transparencia al sistema, fundamental para que la solicitud y obtención del punto de conexión pueda realizarse lo más rápido y eficiente posible y deje de ser un escollo muchas veces insalvable.

Aumento de infraestructura de transporte y distribución eléctrica

Aunque el cambio legislativo propuesto termine con el mal de la especulación, no solucionará el problema de la falta de infraestructura de transporte que ahora se presenta aguda: hay zonas rurales enteras en toda España que no pueden desarrollar su potencial industrial por falta de infraestructura de distribución, al igual que hay extensas zonas en la zona V que no pueden desarrollar su potencial de generación de energía fotovoltaica por falta de infraestructura de transporte. Este problema tiene su origen en la crisis económica que empezó ya en 2007 y que obligó a los diferentes gobiernos a recortar gastos; las inversiones fueron la primera víctima.

Sin embargo, aunque España esté recuperándose lentamente de la crisis económica más severa de la historia moderna, los presupuestos del estado siguen sin permitir grandes esfuerzos inversores.

Los muchos proyectos de energía renovable ya en marcha y que se vaticinan en muchas ocasiones requieren ampliación de subestaciones y nuevas líneas de transporte, inversiones que el estado no puede o no quiere asumir todavía. Al contrario de lo que opina la Comisión de Expertos (ni lo contempla), el gobierno debe considerar y la ley debe posibilitar construir estas nuevas infraestructuras mediante la figura de la asociación pública privada (en España todavía muy poco común), en la cual el inversor diseña, construye y hasta financia, obviamente siempre en colaboración con REE, y el gobierno paga la inversión a plazo con un interés, pactando las demás condiciones previamente con el inversor.

Las ventajas son evidentes:

Soluciona el problema de escasez de capacidad de conexión.

Acorta plazos.

Permite que la infraestructura aumente en función de la demanda.

La figura de la asociación pública privada (APP) también puede ser la solución al problema de la falta de infraestructura de distribución eléctrica (en manos y competencia de las compañías eléctricas) en zonas deprimidas pero con gran potencial de desarrollo, y donde la distribuidora eléctrica no tiene capacidad para invertir en nueva infraestructura: el inversor diseña, construye y financia, el gobierno paga al inversor, pero el gobierno cobra posteriormente a la distribuidora eléctrica que será la titular de la infraestructura.

De lo que se trata al final es encontrar soluciones para que la capacidad de conexión y la infraestructura de transporte dejen de ser un cuello de botella en el proceso de desarrollo de proyectos de energía renovable competitiva.

Tramitación ambiental y autorización administrativa

En la actualidad dos administraciones son competentes para la tramitación de la evaluación de impacto ambiental: las comunidades autónomas y el estado. Ley 24/2013 del sector eléctrico dictamina que la autoridad competente para proyectos de 50 MWp de potencia instalable o superior es el Ministerio de Energía, Turismo y Agenda Digital y si la potencia instalable es inferior, la comunidad autónoma donde se desarrolla el proyecto.

Para iniciar la tramitación de la evaluación de impacto ambiental el Ministerio de Energía, Turismo y Agenda Digital exige que se deposite aval por valor de un 2% del presupuesto de construcción del proyecto. Las comunidades autónomas sin embargo, no exigen avales.

Además, la experiencia nos enseña que las comunidades autónomas hoy en día son bastante eficientes en la tramitación de evaluaciones ambientales, las cuales se suelen resolver en plazos de entre tres y seis meses en circunstancias normales. Si tramite el Ministerio, dos años no son una excepción.

Esta peculiaridad legislativa ya ha llegado a la situación indeseada que proyectos potencialmente grandes se dividan en subproyectos ligeramente inferiores a 50 MWp, aumentando los costes de desarrollo, construcción y conexión a la red, y la carga de trabajo para las administraciones.

Lo racional sería que fuesen exclusivamente las comunidades autónomas las autoridades para tramitar evaluaciones ambientales de cualquier proyecto energético por su experiencia, eficiencia y inevitablemente mejor conocimiento de los medios ambientales y naturales en su territorio. El Ministerio únicamente intervendría para supervisar en caso de proyectos que excedan del ámbito territorial de una sola comunidad autónoma y para otorgar la autorización administrativa de proyectos de 50 MWp y superior. Las autorizaciones administrativas de proyectos de inferior a 50 MWp las sigue otorgando las comunidades autónomas.

Licencia de obras e impuestos locales

La licencia de obras es un trámite municipal y no suele dar problemas de difícil solución. Sin embargo, el ayuntamiento exige el abono de una serie de impuestos cuya cuantía puede determinar con cierta discrecionalidad. Estos impuestos son:

Prestación Compensatoria (PC).

Impuesto sobre Construcciones, Instalaciones y Obras (ICIO).

Tasa Licencia de Obras (TLO).

Tasa Licencia de Actividad (TLA).

La PC se paga por construir en zonas no urbanizables, lo que suele ser el caso con proyectos energéticos y es del 8% sobre el valor de todo los equipos necesarios para captar energía. Según la jurisprudencia existente deben incluir los elementos movibles, como son los módulos fotovoltaicos, inversores, etc. El ICIO es del 4% sobre el valor de los equipos necesarios para captar energía. Si se aplica la ley estrictamente el importe de los impuestos a pagar puede llegar a ser muy elevado, a no ser que una ordenanza municipal reduzca esta carga fiscal considerablemente, lo cual en la práctica suele ocurrir. El TLO y TLA son tasas menores, de menos de un 0,5% del presupuesto.

Conviene regular a nivel estatal las cuantías a pagar por PC e ICIO estableciendo techos muy reducidos, y además únicamente sobre los equipos inmóviles de un proyecto energético. Se podrían aplicar las reducciones propuestas únicamente a proyectos de energía renovable competitiva. El fin evidentemente es eliminar aquellas trabas fiscales que puedan hacer inviable el desarrollo de proyectos de energía renovable competitiva, y terminar con la inseguridad jurídica en este ámbito.

Se entiende que PC e ICIO son fuentes de ingresos muy importantes para los ayuntamientos, en un país que carece de un sistema de financiación adecuada para que los ayuntamientos puedan prestar los servicios que son de su competencia. Conviene incorporar este asunto en las conversaciones sobre el nuevo sistema de financiación de las comunidades autónomas.

Financiación de nuevos proyectos energéticos

Para acceder a financiación bancaria (u otros elementos de deuda) un proyecto energético necesita tener asegurados los ingresos por venta de energía mientras dure la amortización de la deuda. Los instrumentos tradicionales para conseguir esta seguridad son el acuerdo de compra de electricidad (PPA, “power purchase agreement” en inglés) o la tarifa garantizada (FIT, “feed-in tariff”). En países con importantes industrias consumidoras de energía los PPA se suelen firmar por 20 años o más, igual que los FIT suelen tener un plazo de 20, 25 o incluso 30 años.

En España RD 413/2014 terminó drásticamente con el FIT como garante de ingresos, mientras la figura del PPA no está bien desarrollada en Europa. Se necesitan mecanismos alternativos para garantizar los ingresos, o por lo menos una parte de estos ingresos, y preferiblemente sin que el inversor del proyecto de energía renovable competitiva tenga que renunciar a cobrar a precio del pool, (casi) siempre más alto que los que se suele firmar en un PPA.

Se están desarrollando alternativas muy interesantes para todos los agentes implicados, a que dedicaré otro artículo en una fase posterior.

Hacia una industria renovable puntera y potente

Una oportunidad de oro

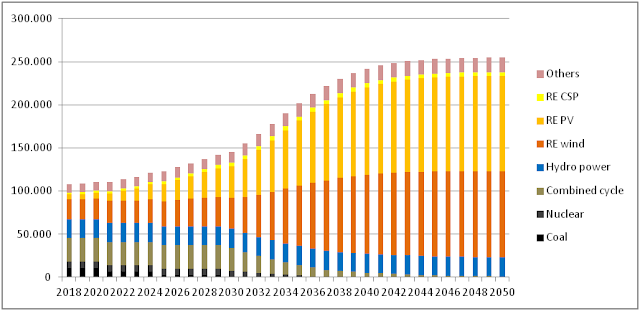

Fig. 13: Aportaciones de las diferentes tecnologías a la generación de electricidad; las de energía renovable en naranja (eólica), ocre (solar FV) y amarillo (solar termoeléctrica).

Fig. 13 nos enseña no solo el espectacular aumento de la capacidad de generación energética de ahora a 2050, sino también el creciente papel para las energías renovables competitivas en detrimento de las fuentes convencionales.

Sin embargo, para que la política energética pueda desarrollar un papel acelerador significativo para la industria relacionada con las energías renovables competitivas, antes tenemos que permitir que las empresas se puedan crear y puedan crecer con facilidad, y elevar la investigación, desarrollo e innovación (I+D+I) a asunto del estado. Es decir, no puede haber industria puntera alguna si antes no se mejora sustancialmente el marco fiscal, jurídico y administrativo para la creación y el crecimiento de empresas en general, y se potencia la I+D+I desde el gobierno. Hay cuatro ámbitos en que hay que actuar urgentemente: el Régimen Especial de Trabajadores Autónomos, el Impuesto de Sociedades, la representación sindical en el Estatuto de Trabajadores, la Financiación Autonómica y la organización y financiación de la I+D+I.

Régimen Especial de Trabajadores Autónomos (RETA)

A pesar de los avances logrados los últimos años (tarifas planas, largos períodos de arranque, mejoras en la protección social), las cotizaciones a la seguridad social sigue siendo un problema cuando el negocio de un autónomo entre en crisis. Para que el RETA se convierta plenamente en un acelerador de actividad económica en épocas de bonanza y un amortiguador en épocas de crisis, o, lo que es lo mismo, un factor aporte estabilidad a la economía en su conjunto, es imprescindible que se establezca una relación directa entre ingresos y cotizaciones a la seguridad social, considerando incluso una tarifa de 0 € si bajan de un determinado mínimo, por ejemplo el sueldo interprofesional. Los argumentos se analizan ampliamente en dos artículos míos en http://jfbakker.blogspot.com.es/2011/04/las-empresas-los-autonomos-y-como-salir.htmly http://jfbakker.blogspot.com.es/2014/08/los-autonomos-lideran-la.html.

Impuesto de Sociedades (IS)

La recaudación por impuestos se comporta según la curva de Laffer en que la recaudación es función del porcentaje con que se grava la actividad económica. Si el porcentaje es bajo, evidentemente la recaudación es baja también, pero va subiendo a medida que se aumenta el porcentaje hasta llegar a un cierto máximo. Pasado el máximo la recaudación baja al aumentarse el porcentaje.

Fig. 14: Hipotética curva de Laffer, con 0 recaudación con el 0% y 100% de presión fiscal, y un óptimo en el 22%.

Tiene su lógica: a 0% de presión fiscal obviamente no se recauda nada, pero a 100% tampoco ya que nadie empezaría ninguna actividad empresarial. Nadie sabe con qué porcentaje se alcanza el óptimo de recaudación, ya que la realidad de la economía no permite experimentar.

Hay suficiente indicios como para sospechar que España está al lado derecho del óptimo en todos los grandes impuestos, IS incluido. La experiencia de países como Canadá, Irlanda e Islandia, donde se han efectuado importantes bajadas del IS, que el óptimo oscila en un intervalo de entre el 15% y 20%. En España, con un 25% de tipo general, hay margen para reducir todavía.

Representaciones sindicales

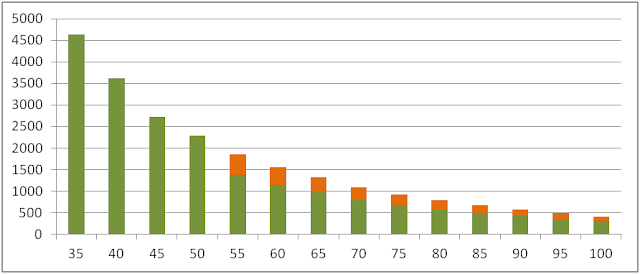

Es obligatorio tener una representación sindical de los trabajadores en cada empresa con 50 trabajadores o más. El Círculo de Empresarios concluyó en un estudio publicado el 16 de julio de 2015 que al superar el umbral de 50 trabajadores por empresa el número total de empresas bajó considerablemente (fig. 15).

Fig. 15: Número de empresas en función del número de trabajadores por empresa (verde). La diferencia entre el número de empresas que España podría tener y el número real en naranja.

Tiene que haber un motivo por qué muchas empresas dejan de crecer así que llegan a una plantilla de 50 trabajadores. Se sospecha que es por la obligación de tener una representación sindical, la cual en España conlleva una serie de gastos e inconvenientes que muchos empresarios no están dispuestos a asumir, sin entrar en el debate si esta actitud está justificada o no.

Es decir, extrapolando los datos al número de empresas que España podría tener, se puede concluir que por mencionados gastos e inconvenientes ¡España prescinde permanentemente de unas 3.000 empresas de más de 50 trabajadores que podrían dar empleo mínimo a unos 300.000 trabajadores! Esto tendría que ser más que suficiente razón para revisar la obligación de tener una representación sindical, por ejemplo poniendo el umbral en 100 trabajadores por empresa, como es el caso en todos los países de nuestro entorno y revisando algunos privilegios que tienen los llamados liberados sindicales en nuestro país, que son mucho más generosos de lo que suele ser costumbre en otros países de nuestro entorno.

Financiación Autonómica

Parece que no tiene mucho que ver con crear una industria puntera, pero no hay nada más lejos de la realidad. Con la creación de las comunidades autónomas ya en 1982, España les transfirió muchas competencias con los correspondientes fondos, pero éstas nunca han transferido competencia alguna a los ayuntamientos, donde se presta la mayoría de los servicios esenciales. Tradicionalmente los ayuntamientos nunca han gozado de un sistema de financiación adecuada para poder prestar los servicios que les son propios. La consecuencia es que han tenido que servirse de fuentes alternativas de dinero como por ejemplo el urbanismo y el otorgamiento de licencias (de obras, de apertura, etc.). Ya sabemos las nefastas consecuencias que ha tenido la masiva especulación con el suelo para la economía española.

También los ayuntamientos retrasan categóricamente la puesta en marcha de la declaración responsable en sustitución de las licencias de apertura para nuevos negocios y empresas, aunque la declaración responsable fuera aprobada ya en 2012. El motivo no es otro que el dinero que se gana con el otorgamiento de las licencias. Las obligaciones que conlleva la obtención de una licencia de apertura sin embargo, suponen importantes gastos iniciales para los nuevos negocios y empresas, frenando o hasta impidiendo muchas veces su puesta en marcha.

En las negociaciones sobre el nuevo sistema de financiación de las comunidades autónomas ha de arreglarse ante y sobre todo el eterno asunto pendiente de la financiación de los ayuntamientos, para poder racionalizar la burocracia municipal que todavía demasiadas veces impide la creación de nueva actividad empresarial.

Investigación, desarrollo e innovación

La I+D+I española en este momento no está en condiciones para dar el soporte que necesita España para convertir la disrupción de las energías renovables competitivas en una oportunidad para reindustrializarse y transformar su economía: Los problemas son varios: fuga de talentos, falta de recursos, mala gestión y poca implicación de la iniciativa privada.

Hay que dar un golpe de timón elevando la I+D+I a asunto del estado a través de un consenso entre todos los partidos políticos mayoritarios cuyo eje central tendría que ser convertir la sociedad civil en la protagonista de la política de I+D+I. Hay que tomar las siguientes medidas:

Aumentar los recursos que se destinen desde los presupuestos generales del estado a la I+D+I y ejecutar lo presupuestado.

Despolitizar y desburocratizar la gestión.

Abrir los entes de I+D+I públicos (universidades e institutos) a la sociedad civil.

Dar mejor tratamiento fiscal a la financiación privada de la I+D+I.

Coordinar los esfuerzos en I+D+I desde el estado.

Las primeras dos medidas son de evidente importancia. La tercera y cuarta sin embargo son fundamentales para implicar la sociedad civil en la I+D+I. Todavía las universidades e institutos de I+D+I públicos viven a espaldas de la sociedad, de que las empresas forman una parte fundamental. La manera por excelencia de abrir lo público a la sociedad civil es permitir que obtenga financiación directa de fuentes privadas (muy normal en otros países de nuestro entorno); obviamente los que financien querrán tener voz y voto en las decisiones de la universidad, sobre todo en asuntos que les conciernan directamente. Lo que se gana sin embargo es que la I+D+I se programa en la dirección de lo que quiere y necesita la sociedad, igual que muchos estudiantes podrán hacer su proyecto de fin de carrera en una de las empresas relacionadas con la universidad.

Sin embargo, para que la financiación de proyectos de I+D+I resulte atractiva para inversores privados, primero y ante todo hay que darle mejor tratamiento fiscal a través de una nueva ley de mecenazgo. Esta nueva ley debería permitir la deducción completa de los impuestos relevantes (IRPF e IS) de donaciones a favor de la ciencia, educación, deporte, cultura, protección medioambiental y actividad humanitaria. En este sentido esta propuesta va más lejos que la de la propia AEF, la Asociación Española de Fundaciones. Hay que huir de debates ideológicos y reconocer que el protagonista en el desarrollo de estos ámbitos sólo puede ser la sociedad civil si queremos que prosperen; el papel del gobierno no es tanto dirigir sino colaborar y coordinar entre las muchas iniciativas privadas que ya hay y de que tiene que haber muchas más todavía.

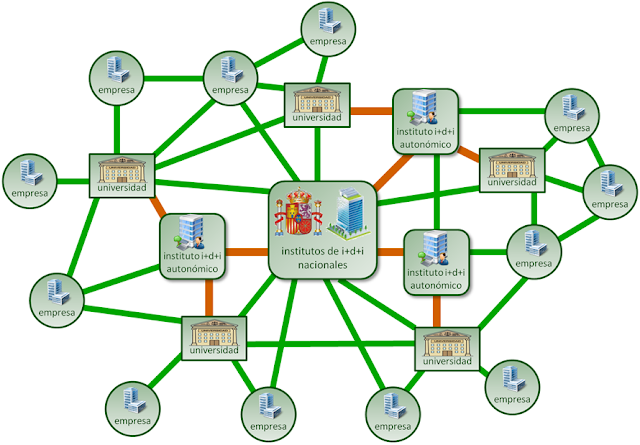

Por último habrá que organizar la coordinación de los esfuerzos en I+D+I en España con el fin de optimizar los recursos, evitar las duplicidades y canalizar la información. Fig. 17 demuestra cómo podría funcionar la organización de la I+D+I en España.

Fig. 17: Organización de la I+D+I en España entre los diversos institutos de I+D+I nacionales, autonómicas, las universidades y las empresas. En naranja las relaciones de colaboración de carácter obligatorio, en verde las relaciones voluntarias.

Los institutos de I+D+I estatales (CSIC, Ciemat, IDEA, etc.) tomarían la iniciativa y formarían el núcleo de la red. Coordinarían y mantendrían estrechas relaciones con los diversos institutos de I+D+I y otros organismos autonómicos desde donde se organiza la I+D+I en su comunidad autónoma. Éstos a su vez coordinarían y mantendrían relaciones con las muchas universidades, tanto públicas como privadas en su región. Estas relaciones y coordinaciones serían de carácter obligatorio por ser imprescindible para coordinar la parte pública de la I+D+I.

Luego se fomentaría el establecimiento o fortalecimiento de relaciones entre universidades y empresas, entre institutos de I+D+I autonómicos y empresas y entre empresas entre sí. Obviamente son relaciones de carácter voluntario, ya que no se puede obligar a ninguna empresa u otra entidad privada a compartir su información.

Aplicando esta política a las energías renovables competitivas, éstas no solo son los equipos, sino hay muchos más campos involucrados:

Aumento de la eficiencia de los equipos de energía renovable (células fotovoltaicas, aerogeneradores, heliostatos, etc.).

Nuevos materiales para estos equipos (grafeno, grafito, etc.).

Tecnologías no contaminantes de almacenamiento de energía.

Redes de transporte y distribución eléctrica inteligentes.

Medios de transporte eléctricos y autónomos.

Infraestructura para medios de transporte eléctricos y autónomos.

Construcción de nuevos edificios y rehabilitación de antiguos.

Para introducir la eficiencia energética en nuevos edificios y viviendas (materiales aislantes, preinstalación para autoconsumo fotovoltaico, etc.) y en antiguos cuando se rehabiliten (punto 7) hace falta una nueva ley específica que obligue a esto, tal como señala correctamente la Comisión de Expertos.

Están implicados directamente muchos sectores industriales: materiales, maquinaria, ingeniería, electrónica, informática, automoción, construcción de obra pública e indirectamente el sector financiero, seguros, legal, transporte, arquitectura, hostelería y un largo etcétera.

Ya hay un precedente: la apuesta de los diferentes gobiernos de la Nación por reconstruir la red ferroviaria española (no entramos en el debate si apostar por la alta velocidad a todos los rincones de España era la manera más eficiente de conseguirlo) ha creado una industria ferroviaria puntera en España que ahora puede competir en condiciones de igualdad en todo el mundo y que hace apenas 20 años no podíamos ni siquiera imaginar. Las energías renovables competitivas y la transición energética que conlleva afectan la sociedad entera y además por mucho tiempo; su potencial de transformación sobre la economía española por tanto hay que estimar total e integral, mucho más que en otros países con menos recursos energéticos naturales. Posiblemente la energía puede ser a España lo que es la automoción a Alemania: el motor de la economía.

Conclusiones

Uniendo la política energética, fiscal y de I+D+I se puede conseguir el doble objetivo de solucionar nuestros problemas energéticos de una vez por todas y preparar la electrificación del transporte.

España está en una posición de ventaja al disponer de un recurso de energía renovable competitiva que no tienen los países de nuestro entorno: el sol que nos permitirá ser completamente autosuficiente con energía renovable competitiva de ahora a 2050.

Supone una oportunidad de oro para relanzar la industria española entera y redirigir la economía española hacia una basada en industria e investigación, desarrollo e innovación (I+D+I), con empleo estable y altos sueldos.

Aparte de descontaminar la generación de electricidad y el transporte la energía renovable competitiva es imprescindible para bajar y estabilizar los precios eléctricos: fundamental para asentar la recuperación económica y tener una economía competitiva.

Para tener precios eléctricos estables se necesita un mercado eléctrico estable, previsible y lo menos intervenido posible. No deben volver nunca las primas u otro tipo de subvenciones y ayudas financieras a fuentes de energía no competitivas, ni deben volver a celebrarse subastas de regímenes de retribución especial. El IPVEE sólo aplicar a cualquier fuente de energía que no sea renovable competitiva. Revisar el canon hidráulico.

Para bajar también los costes de electricidad para los consumidores finales es imprescindible eliminar aquellos elementos que tienen su origen en sendas errores de planificación política y que están incluidos en los precios finales, pero deberían de cargarse a los presupuestos generales del estado (PGE): son las primas a las energías renovables subvencionadas y el déficit tarifario. Trasladando estos elementos a los PGE, más aplicando el tipo reducido del IVA al ser la electricidad bien de primera necesidad, se podría ahorrar hasta un 45% en la factura eléctrica. Reducciones de costes más sustanciales se podrían conseguir permitiendo sin fisuras el autoconsumo fotovoltaico conectado en red en todas sus modalidades.

Ahorros de energía muy sustanciales se conseguirán luchando contra la jornada laboral partida (las ocho horas que dura la jornada laboral debería terminarse a las 17.30 si empieza a las 08.00 horas tomando 1 hora y 30 minutos para almorzar, o a las 18.30 si se empieza a las 09.00 horas) y volver a GMT en vez de CET en España entera (en Canarias de GMT a CVT). Además habría que considerar no aplicar el horario de verano.

Para solucionar nuestros problemas energéticos es imprescindible desarrollar nuevos proyectos de energía renovable competitiva. La falta de infraestructuras de transporte y distribución y una normativa obsoleta dificultan el desarrollo de nuevos proyectos. La normativa respecto a los puntos de conexión, a pesar de la obligación de depositar avales bastante exigentes, permite la especulación masiva con la capacidad de conexión.

Para combatir este mal se propone exigir también la presentación de contrato (alquiler, compraventa, opción a derecho de superficie) con la propiedad del terreno sobre el que se desarrolle el proyecto que de derecho a utilizarlo para tal fin, y estudio de implantación que justifique la capacidad solicitada. También se tomarán medidas para que las solicitudes hechas con fines especulativos se queden sin efecto, que se desarrollen y conecten los proyectos de verdad y que el público siempre pueda estar completa y perfectamente informado.

Se debe permitir y fomentar las asociaciones públicas privadas para acelerar la planificación y construcción de nueva infraestructura de transporte y distribución eléctrica. Racionalizar y armonizar también los trámites medio ambientales e impuestos locales a pagar.

Por último, para que la solución de nuestros problemas energéticos y la electrificación del transporte resulten en una reindustrialización generalizada de la economía española, hay que legislar en los siguientes ámbitos:

Régimen Especial de Trabajadores Autónomos, el incuestionable motor de la economía: establecer vínculo directo entre ingresos y cotizaciones a la seguridad social.

Impuesto de Sociedades: con un 25% muy alto según la experiencia en otros países que han efectuado con éxito importantes reducciones.

Representaciones sindicales: obligatorio a partir de 50 trabajadores en plantilla donde lo habitual en nuestro entorno es a partir de 100 trabajadores; se sospecha que España renuncia permanentemente a unos 300.000 puestos de trabajo fijos por esta obligación severa.

Financiación autonómica: arreglar la financiación de los ayuntamientos en este marco para que puedan prestar los servicios que les correspondan sin tener que recurrir a fuentes de financiación alternativas (urbanismo, licencias) que en la práctica suponen barreras para nueva actividad económica.

I+D+I: tomarlo muy en serio, aumentar los recursos financieros, despolitizar y desburocratizar la gestión de los entes públicos dedicados a la I+D+I, abrir las universidades públicas a la sociedad civil, dar mejor tratamiento fiscal a la financiación privada de I+D+I, también de entes públicos y coordinar los esfuerzos en I+D+I desde el estado.

En la solución de nuestros problemas energéticos y la electrificación del transporte con energía renovable competitiva hay muchos campos de conocimiento implicados: equipos de generación de energía (células y módulos fotovoltaicos, heliostatos, aerogeneradores), materiales, almacenamiento de energía, redes de transporte y distribución eléctrica inteligentes, medios de transporte eléctricos y autónomos, infraestructura para los medios de transporte eléctricos y autónomos, construcción y rehabilitación de edificios.

También hay muchos sectores industriales implicados: materiales, maquinaria, ingeniería, electrónica, informática, automoción, construcción de obra pública. Indirectamente reciben un empujón: el sector financiero, seguros, legal, transporte, arquitectura, hostelería y un largo etcétera.

La energía renovable competitiva puede ser a España lo que es la automoción a Alemania: nada más, ni nada menos que el motor de la economía.

Frans Bakker es un consultor financiero de origen holandés afincado en Sevilla.

A este holandés afincado en Sevilla le ha dado el sol de lo lindo y conoce de sobra la nublada Centroeuropa. Su análisis es muy concienzudo y nos trae a la cabeza esto que todos pensamos de que España podría ser para Europa un sustituto de los países del Golfo Pérsico en cuanto al suministro de energía, siempre que el gobierno fuera capaz de entender que el recurso solar que tenemos es extraordinario (por eso nuestra agricultura es incomparable con la que hay en el resto de Europa). Además, con un esfuerzo en I+D pero sin grandes esfuerzos educativos España podría cambiar su actual modelo económico de ladrillo y turismo por instalación y operación-mantenimiento de EERR, siendo éste mucho más cualificado y retribuido que el actual.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Fukushima4ever

09/04/2018