En la tercera semana de julio, el comportamiento de los mercados eléctricos europeos estuvo determinado por la variabilidad de la producción renovable. En la mayoría de los mercados los precios subieron debido al descenso de la producción eólica y solar, alcanzándose en algunos casos precios diarios superiores a 40 €/MWh. Sin embargo, en el mercado MIBEL los precios bajaron debido a que aumentó la producción con estas tecnologías. Los precios del CO~2~ frenaron la tendencia alcista pero continúan elevados.

Producción solar fotovoltaica y termosolar y producción eólica

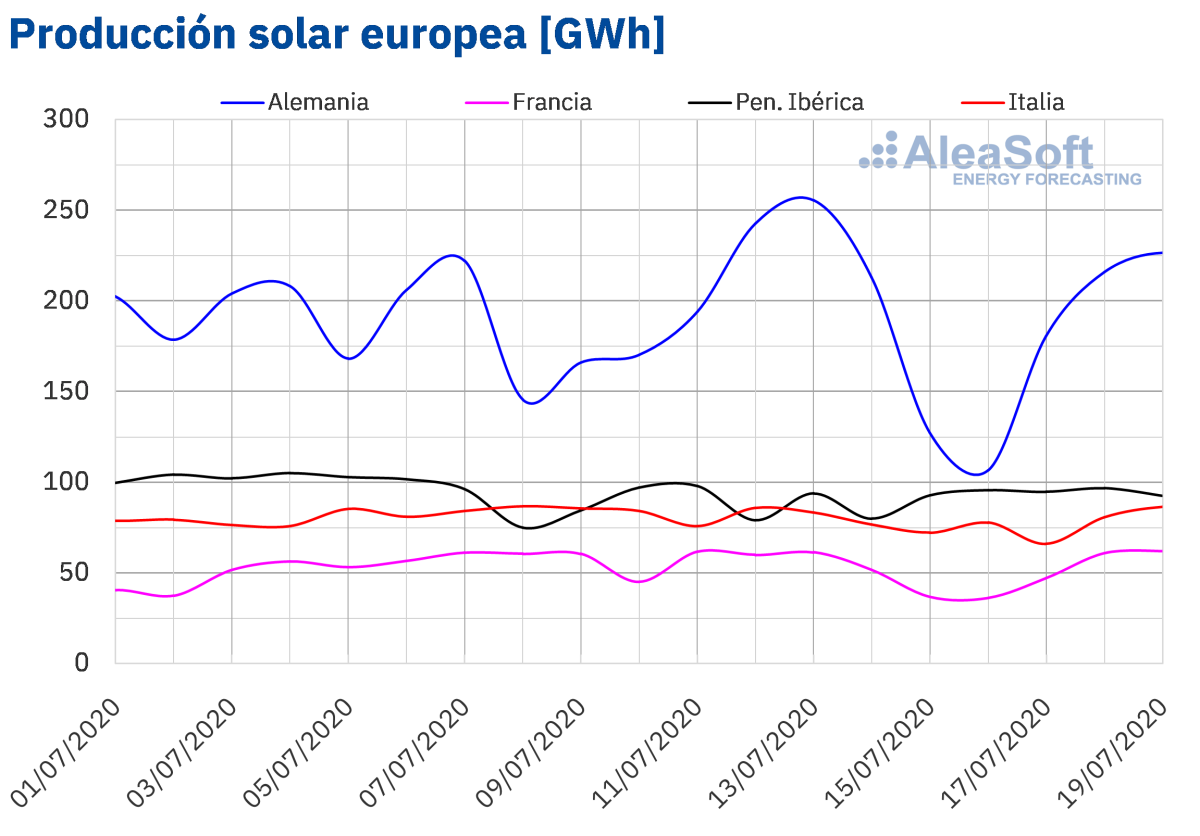

Durante la semana del 13 de julio, la número 29 del año, la producción solar disminuyó un 12% en el mercado francés y un 6,9% en el mercado italiano Y un 1,5% en el mercado alemán. Por el contrario, en España y Portugal aumentó un 2,4% y un 1,7% respectivamente.

Durante los 19 días transcurridos de julio, la producción solar fue más alta que en el mismo período de 2019 en todos los mercados analizados en AleaSoft. En el mercado español aumentó un 64% y en el portugués un 39%. En el resto de los mercados la producción aumentó entre un 15% y un 3,3%.

Para la semana número 30, las previsiones de producción solar de AleaSoft indican un descenso de la producción en el mercado español. Por el contrario, se espera un aumento de la producción con esta tecnología en los mercados alemán e italiano.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

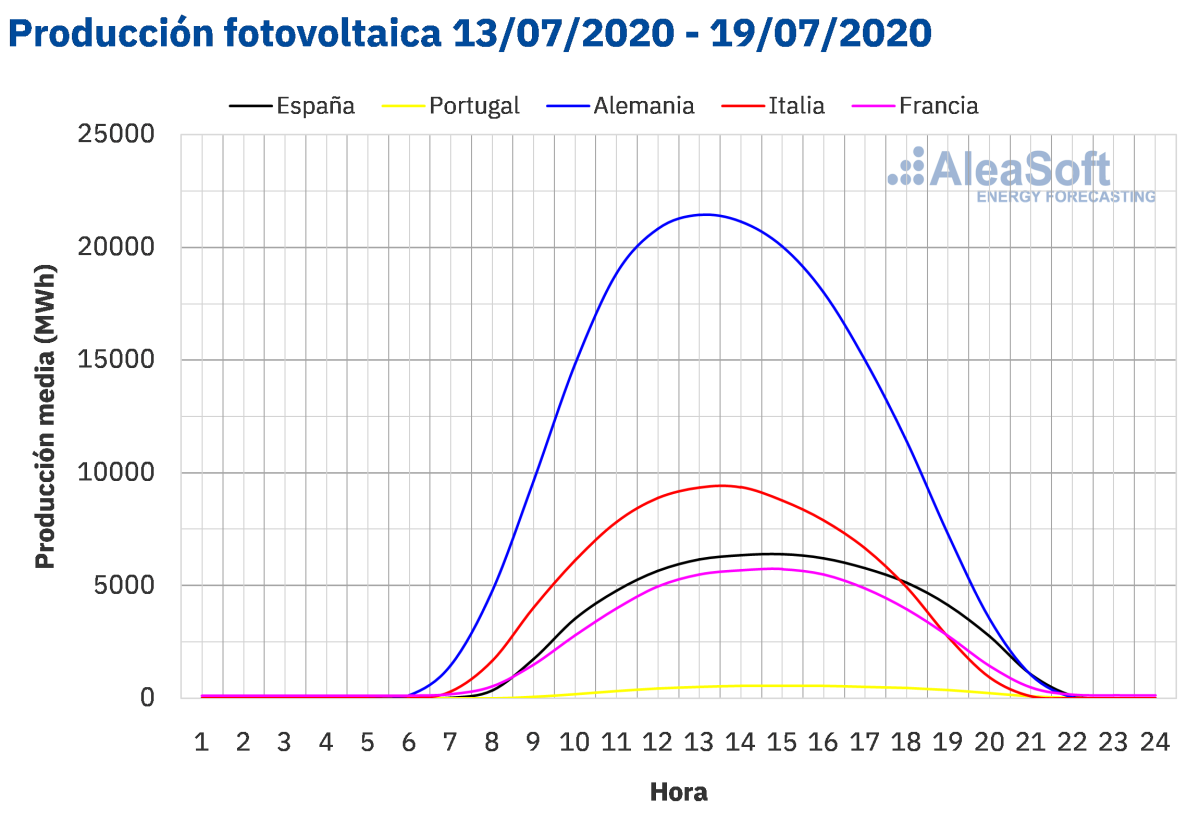

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

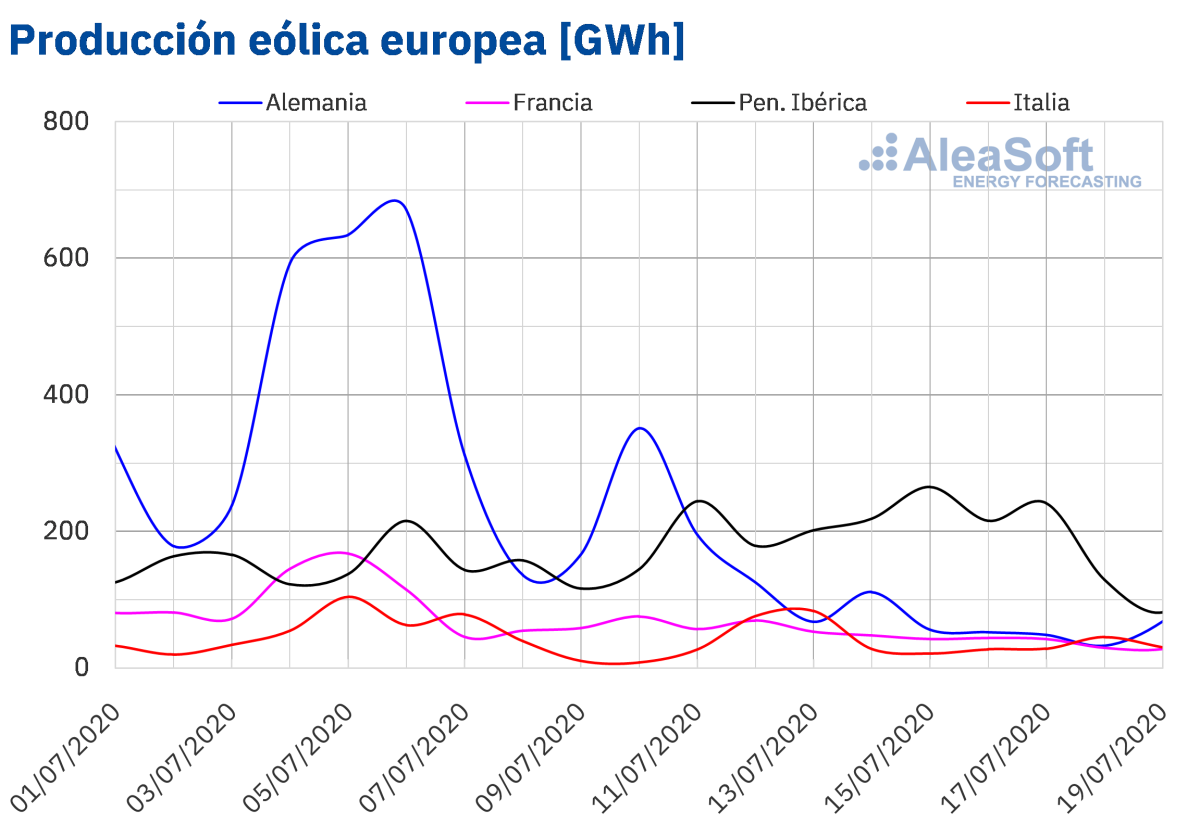

Entre el 13 y el 19 de julio la producción eólica aumentó un 39% en el mercado portugués y un 9,4% en el mercado español. Por el contrario, en el mercado alemán disminuyó un 78% y en el mercado francés un 39%. En el mercado italiano también disminuyó la producción eólica, en este caso un 13%.

En el análisis interanual, entre el 1 y el 19 de julio, la producción eólica fue también más alta en todos los mercados analizados en AleaSoft. Los mercados de España, Portugal y Francia fueron los de mayores incrementos en la generación con esta tecnología, del 54%, 44% y 34% respectivamente. De igual manera, en el mercado italiano aumentó un 8,4% y en el alemán un 2,4%.

Para la semana del lunes 20 de julio, las previsiones de producción eólica de AleaSoft indican un aumento de la producción en los mercados de Alemania y Francia. Por el contario, se espera una reducción de la producción en Italia y la península ibérica.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

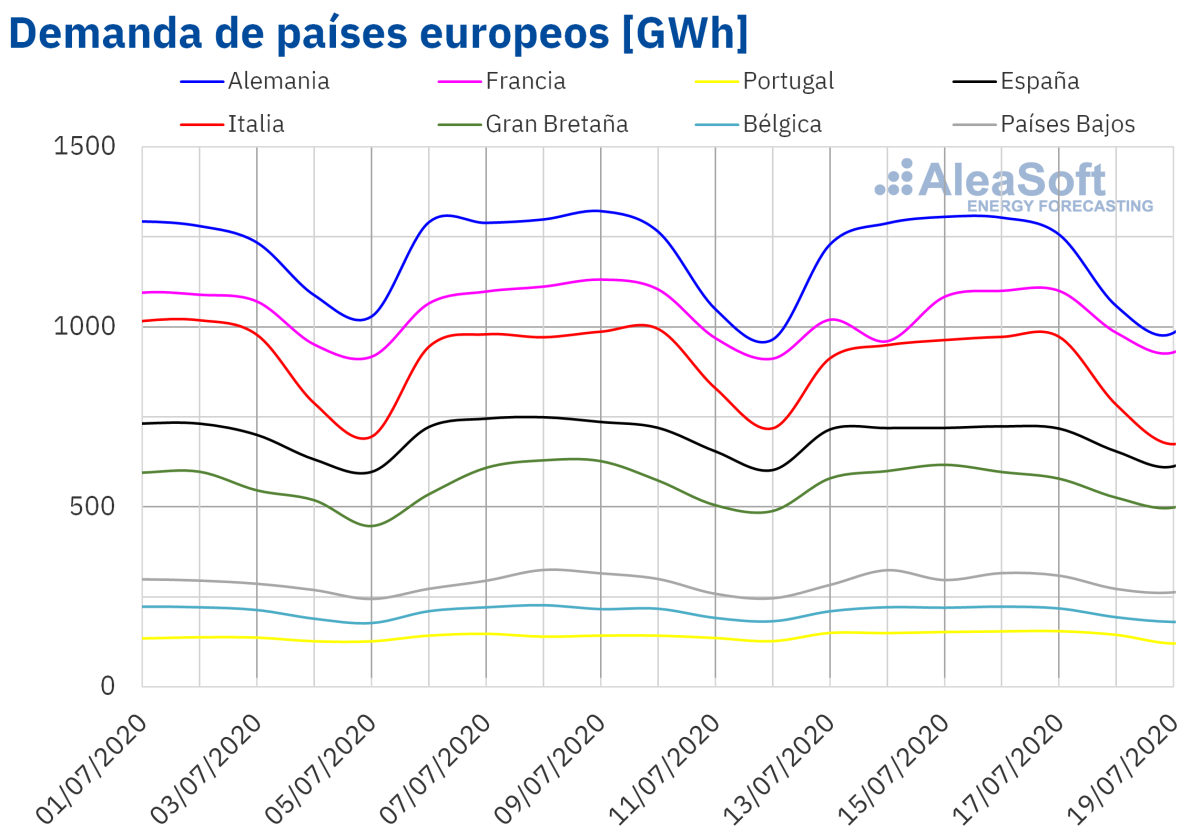

La demanda eléctrica de los mercados europeos se comportó de forma heterogénea durante la semana del 13 de julio. En Francia se registró una caída del 2,9% respecto a la semana del 6 de julio, debido al efecto del festivo del martes 14 de julio, Día Nacional de Francia. Un mayor descenso, del 3,1%, se registró en Italia debido a que las temperaturas medias fueron 1,2 °C menos cálidas. En Alemania y España también bajó la demanda, un 0,7% y un 1,4% respectivamente. Por otro lado, en Portugal la demanda continuó recuperándose por quinta semana consecutiva, alcanzando un aumento del 5,0% respecto a la segunda semana de julio. En Gran Bretaña se registró un pequeño incremento del 0,7%. Mientras que en Bélgica, la demanda fue muy similar a la de la semana 28 de 2020.

Los observatorios eléctricos de AleaSoft permiten realizar el seguimiento diario de la demanda de Europa, en conjunto con otras variables de los mercados eléctricos.

Para esta semana, las previsiones de demanda de AleaSoft indican que la demanda caerá en gran parte de los mercados de Europa, mientras que en Francia y España se incrementará.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

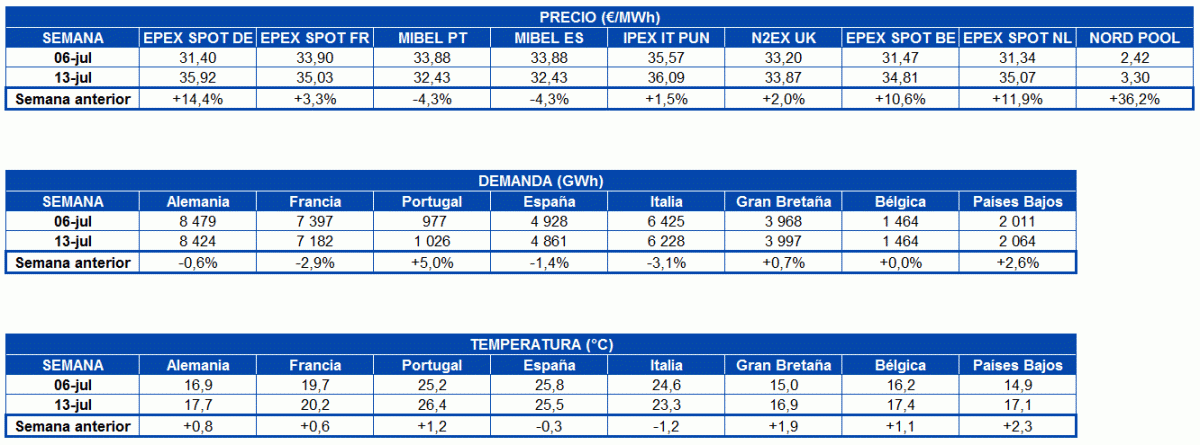

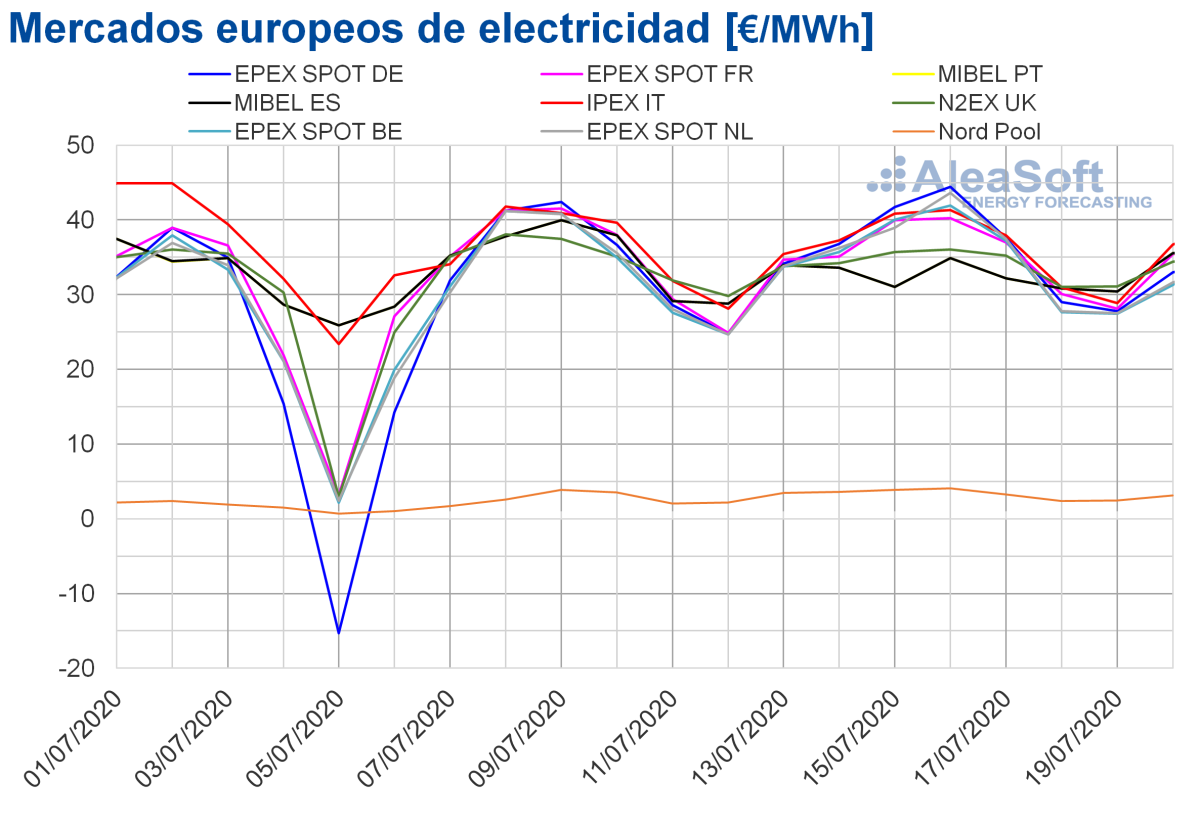

La semana del 13 de julio, los precios fueron superiores a los de la semana del 6 de julio en la mayoría de los mercados eléctricos europeos analizados. La excepción fue el mercado MIBEL de España y Portugal con un descenso del 4,3%. Por otra parte, el mercado con la mayor subida de precios, del 36%, fue el mercado Nord Pool de los países nórdicos, seguido por el mercado EPEX SPOT de Alemania, con un incremento del 14%. Mientras que el mercado donde el precio subió menos, un 1,5%, fue el mercadoIPEX de Italia. En el resto de los mercados, los incrementos de precios estuvieron entre el 2,0% del mercado N2EX de Gran Bretaña y el 12% del mercado EPEX SPOT de los Países Bajos.

En la tercera semana de julio, el mercado europeo con el precio promedio más bajo, de 3,30 €/MWh, fue el mercado Nord Pool. El resto de los mercados analizados tuvieron promedios semanales superiores a los 30 €/MWh y estuvieron bastante acoplados durante el fin de semana. Los precios promedio alcanzados estuvieron entre los 32,43 €/MWh del mercado MIBEL y los 36,09 €/MWh del mercado IPEX.

En cuanto a los precios diarios, el miércoles 15 de julio, el precio superó los 40 €/MWh en el mercado alemán, el italiano y el belga. El 16 de julio, los mercados con precios diarios por encima de los 40 €/MWh fueron los de Alemania, Francia, Italia, Bélgica y los Países Bajos. Ese día se alcanzó el precio diario más elevado de la semana, de 44,45 €/MWh, en el mercado alemán. En cambio, el sábado 18 de julio, los precios fueron inferiores a 30 €/MWh en los mercados de Alemania, Bélgica y los Países Bajos, además del mercado Nord Pool, en donde los precios durante toda la semana fueron inferiores a 5 €/MWh. El domingo 19 de julio, los precios diarios se quedaron por debajo de 30 €/MWh en todos los mercados eléctricos europeos analizados, excepto en el mercado MIBEL y el mercado N2EX.

Por otra parte, el 15 de julio se alcanzaron precios horarios superiores a 50 €/MWh en Alemania y Bélgica. El jueves 16 de julio, además de en esos dos mercados, también se superaron los 50 €/MWh en el mercado francés.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Los aumentos de precios de la tercera semana de julio estuvieron relacionados, principalmente, con el descenso de la producción eólica y solar en algunos países europeos como Alemania, Francia e Italia. Los precios altos del CO~2~ son otro factor que ha favorecido el aumento de los precios de los mercados eléctricos. Sin embargo, en España y Portugal la producción renovable aumentó, permitiendo el descenso de precios en el mercado MIBEL.

Las previsiones de precios de AleaSoft indican que la semana del 20 de julio los precios aumentarán en los mercados IPEX y MIBEL, influenciados por el descenso de la producción eólica, y en el mercado belga. Mientras que en Alemania y Francia, donde se espera que la producción con esta tecnología se recupere, los precios descenderán en conjunto con los mercados de Gran Bretaña y los Países Bajos.

Futuros de electricidad

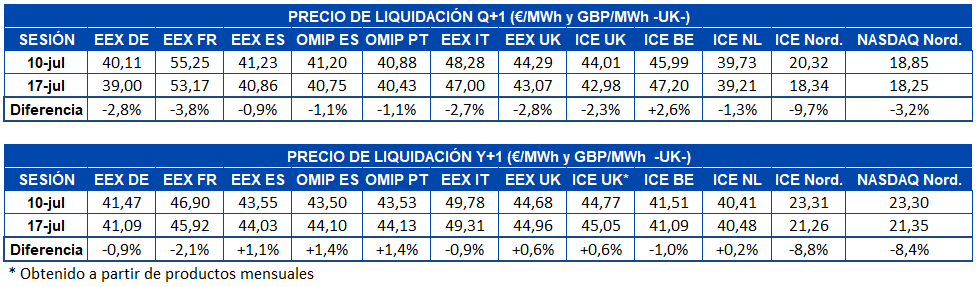

Los futuros de electricidad para Q4‑20 registraron bajadas en casi todos los mercados analizados en AleaSoft si se comparan los precios de cierre de las sesiones del 10 y 17 de julio. La excepción fue el mercado ICE de Bélgica, en donde los precios aumentaron un 2,6%. En cuanto a los descensos, la menor variación en los precios, del 0,9%, la tuvo el mercado EEX de España, seguido de cerca por el 1,1% del mercado OMIP de España y Portugal. Mientras que, la mayor bajada ocurrió en el mercado ICE de los países nórdicos, con un 9,7% de descenso entre las sesiones analizadas.

En cuanto a los futuros para el año calendario 2021, durante la semana del 13 de julio se tuvo un comportamiento heterogéneo. Registraron subidas los mercados EEX de España y Gran Bretaña, OMIP de España y Portugal e ICE de Gran Bretaña y Países Bajos. Mientras tanto, el mercado EEX de Alemania, Francia e Italia, el mercado ICE de Bélgica y los países nórdicos y el mercado NASDAQ de los países nórdicos, regitraron descensos en los precios para el producto Cal‑21. El mercado ICE de los Países Bajos fue el que menos varió su precio, con un aumento del 0,2%, mientras que este mismo mercado, pero de los países nórdicos, fue el de mayor variación respecto a la sesión del 10 de julio, con una caída del 8,8%.

Brent, combustibles y CO~2~

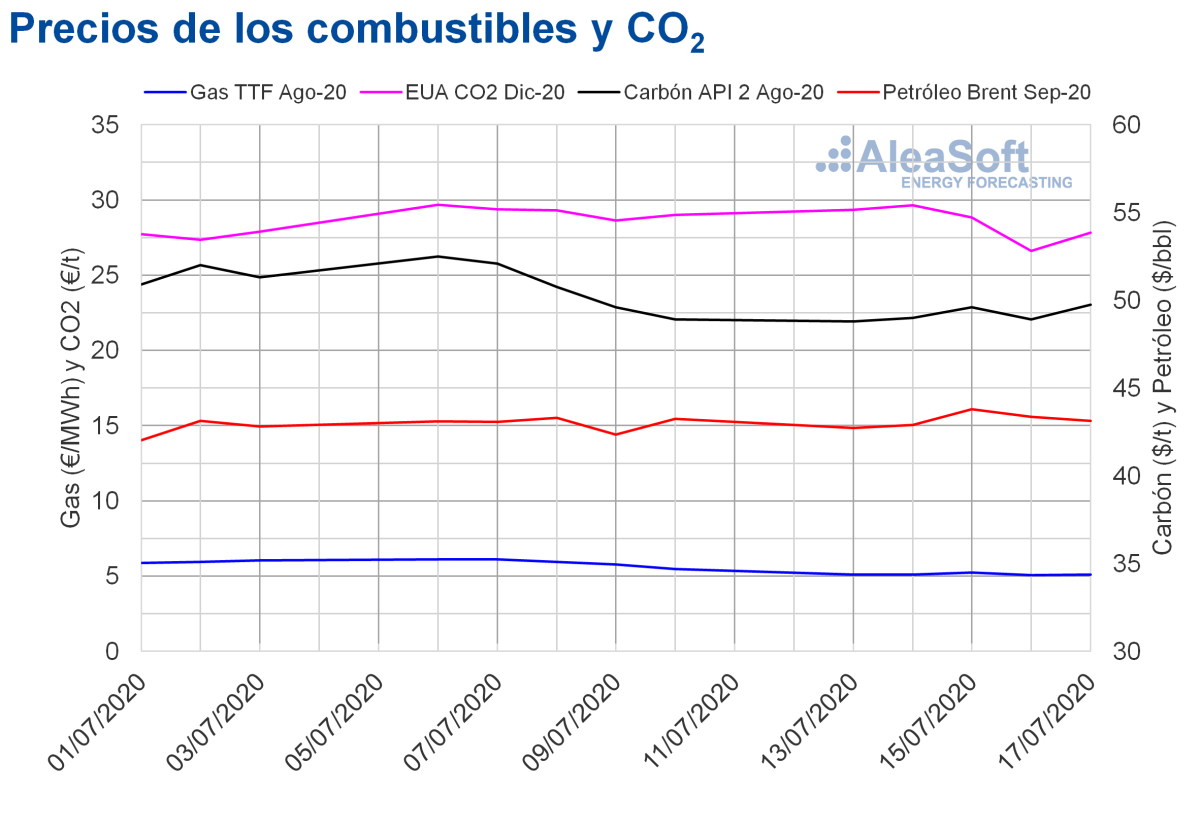

Los futuros de petróleo Brent para el mes de septiembre de 2020 en el mercado ICE, los primeros días de la tercera semana de julio tuvieron precios de cierre inferiores a los 43 $/bbl. Pero, el miércoles 15 de julio, se alcanzó un precio de cierre de 43,79 $/bbl, el más elevado desde principios de marzo. Posteriormente, el jueves y el viernes se registraron ligeros descensos y el precio de cierre del viernes 17 de julio fue de 43,14 $/bbl.

El comportamiento con el que este mercado finalizó la semana está relacionado con la decisión de la OPEP+ de reducir sus recortes de producción a partir de agosto. Según esta organización, el aumento de producción resultante podrá ser absorbido por el mercado debido a la recuperación de la demanda. Sin embargo, existe la preocupación de que la demanda vuelva a descender debido a los rebrotes de COVID‑19, que pueden dar lugar a nuevos confinamientos.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de agosto de 2020, la semana del 13 de julio se mantuvieron bastante estables y por encima de los 5 €/MWh, pero con valores inferiores a los de la semana del 6 de julio, cuando se superaron los 6 €/MWh. El precio de cierre mínimo de la tercera semana de julio, de 5,06 €/MWh, se alcanzó el jueves 16 de julio. Este fue un 12% inferior al del jueves 9 de julio y el más bajo desde el inicio de junio.

Por lo que respecta a los precios del gas TTF en el mercado spot, la tercera semana de julio se mantuvieron por debajo de los 5 €/MWh. El precio índice mínimo de la semana, de 4,23 €/MWh, fue el del miércoles 15 de julio, que fue el más bajo desde principios de junio. Sin embargo, los precios se recuperaron hasta alcanzar un precio índice de 4,75 €/MWh para el fin de semana.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de agosto de 2020, la semana 29 de 2020 se mantuvieron por debajo de los 50 $/t. No obstante, registraron incrementos que permitieron que los precios de cierre aumentasen desde los 48,80 $/t del lunes 13 de julio hasta los 49,75 $/t del viernes 17 de julio.

En cuanto a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, al inicio de la tercera semana de julio, crecieron hasta el martes 14 de julio, cuando se alcanzó el precio de cierre más elevado de la semana, de 29,65 €/t. En cambio, el miércoles y el jueves, los precios descendieron un 2,7% y un 7,8% respectivamente, registrándose un precio de cierre de 26,61 €/t el jueves 16 de julio. Este precio es un 7,0% inferior al del jueves de la segunda semana de julio y el más bajo desde finales de junio. Sin embargo, el viernes 17 de julio, los precios se recuperaron un 4,5%, cerrando en 27,81 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

En AleaSoft se está ofreciendo un nuevo servicio de peritaje técnico para el arbitraje y la mediación asociados a los mercados de electricidad y gas de España y Portugal. Mediante este servicio AleaSoft, como especialista del sector energético, ayuda en la mediación de disputas relacionadas con la terminación anticipada de contratos de suministro energético o PPAs, mediante la evaluación de los daños ocasionados por las caídas de los precios a raíz de la crisis del coronavirus o se presenta como tercera parte neutral en los casos en que se quieran actualizar las condiciones de los contratos teniendo en cuenta las circunstancias actuales del mercado.

Este servicio se une a otras iniciativas llevadas a cabo por AleaSoft desde que comenzó la coronacrisis. Una de estas iniciativas son los webinars que se han ido organizando para analizar la evolución de los mercados de energía en esta situación. El próximo webinar “Los mercados de energía en la salida de la crisis económica” se realizará el 17 de septiembre y en él se tratarán los siguientes temas:

Evolución de los mercados de energía europeos en la recuperación económica

Financiación de proyectos de energías renovables

Actualmente se están produciendo rebrotes de la pandemia a nivel mundial. Esta es una situación imprevista, dado que no se esperaban rebrotes importantes durante el verano, sino que la incidencia fuera mayor en el otoño e invierno. Este escenario puede traer movimientos no previstos en los mercados de futuros en el medio plazo, que podrían reaccionar con bajadas. En AleaSoft se han actualizado las curvas de precio a largo plazo para que tengan en cuenta las circunstancias actuales.

La evolución de los principales mercados de electricidad europeos, de combustibles y de CO~2~ se puede analizar en los observatorios de AleaSoft con datos que se actualizan diariamente, otra de las iniciativas que se han desarrollado desde que comenzó la crisis de la COVID‑19.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios