La imagen creo que da una pista de lo que pienso, en cualquier caso y como siempre lo veremos mejor yendo por partes.

Precios domésticos - PVPC

Recordar que los precios mostrados son exclusivamente para tarifas PVPC (esto es reguladas). Los precios de mercado libre, en la inmensa mayoría de casos y sobre todo los de las grandes compañías, son superiores a los regulados. A tener en cuenta también que a partir de ahora, aquellos consumidores que tengáis los nuevos contadores y estén telegestionados (que no pase el señor/a a hacer la lectura sino que esta se haga telemáticamente), los precios PVPC pueden diferir ligeramente puesto que se corresponderán a vuestro perfilado de consumo real, no a la media que utiliza REE.

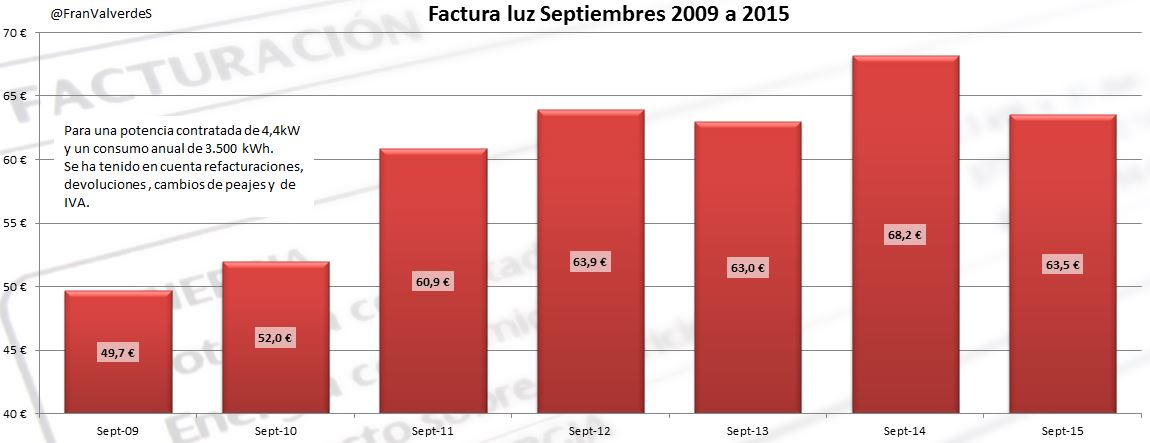

Interesante bajada en la factura, segunda consecutiva tras la de Agosto, la que nos hemos encontrado en este mes. Nada menos que un 4% para nuestro consumidor "estándar" (4,4 kW de pot. contratada y 3.500 kWh de consumo anual) y si comparamos con Septiembre del año pasado, todo un 6,8% de bajada. Esto hace que por primera vez en lo que va de año, la factura de este mes es inferior a la de su homólogo del año pasado.

facturas PVPC

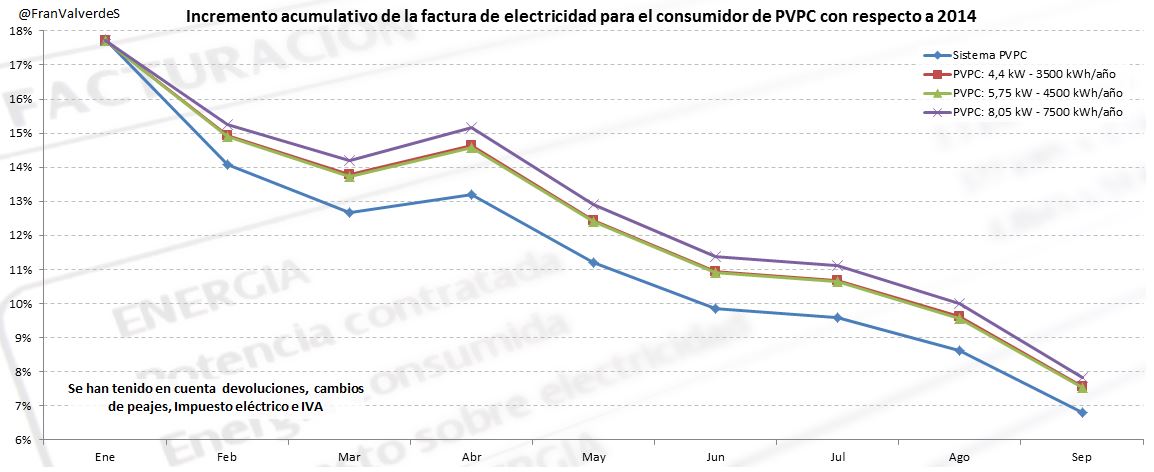

Con esta perspectiva, el acumulado de la factura en este 2015 con respecto al de 2014 asciende a un 7,6%. Para los consumidores PVPC con Discriminación Horaria y como viene siendo habitual últimamente, la subida es mayor, entorno al 9,6% (aunque dependerá mucho de cómo se consuma, debe tomarse como una referencia):

acumulado PVPC DH

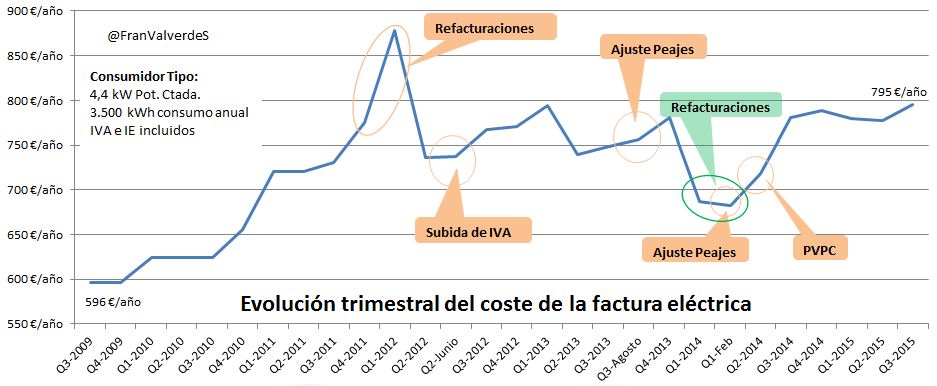

Esta bajada debe atribuirse a dos causas: la rebaja que el gobierno introdujo en Agosto sobre los pagos por capacidad y la que ha sufrido el mercado mayorista de electricidad a lo largo de este mes. Así las cosas, la previsión de aumento de la factura para todo el 2015 disminuye ligeramente pasando de un 5,7% que marcaba en Agosto a un 5,5% y no olvidemos que, si miramos retrospectivamente, seguimos en zona de alto coste de la factura:

evolucion trimestral

El promedio de precios (en céntimos €/kWh) para lo que llevamos de año queda en:

PVPC 24h: 12,3245

PVPC DH:Punta: 14,5253

Valle: 6,4762

Aquellos que estéis en mercado libre, podéis comparar estos precios con los vuestros y sopesar si os conviene seguir o pasaros a PVPC, el cambio es gratuito si habéis cumplido vuestra permanencia.

Mercado Mayorista

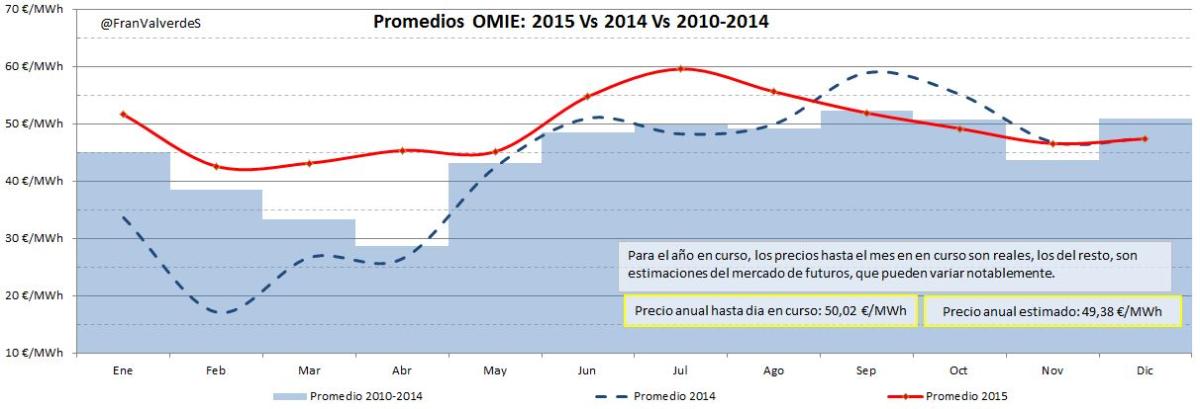

OMIE se marca un descenso del 6,7% con respecto a Agosto (exactamente el mismo porcentaje que marcó Agosto con Julio), quedando el mes en 51,88 €/MWh y en lo que va de año alcanza los 50,02 €/MWh. Este Septiembre ha sido el primero en conseguir precios inferiores a cualquier mes de los del año pasado y si nos fijamos en la media de precios de los últimos 5 años, podríamos calificarlo como "normal":

OMIE 15 14 y media

Pero de normal no ha tenido nada puesto que esta bajada no tiene mucho de lógica. Los factores que intervienen a la hora de fijar precios son muchos y muy variados, pero los más importantes, en condiciones normales, son la aportación renovable (en estas fechas sobre todo el viento) y la demanda. Pues bien, como se verá en el siguiente apartado, la aportación renovable ha sido ligeramente inferior a la de Agosto, y aunque si ha habido una cierta caída en la demanda, no es suficiente como para justificar esta bajada. Personalmente creo que las elecciones han sido un factor de distorsión...

Francisco Valverde.

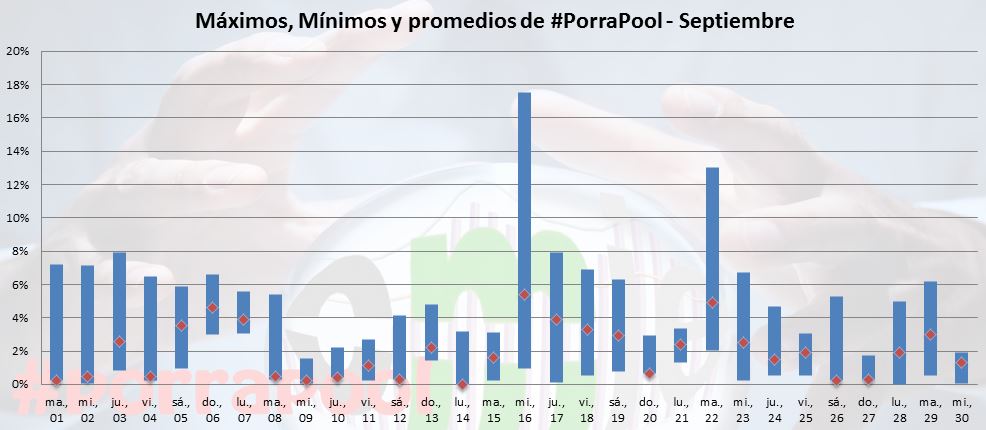

Lo podemos comprobar gracias a la inteligencia colectiva del juego eléctrico de twitter #PorraPool, donde hemos visto grandes desviaciones algunos días de este mes, para las predicciones de precio:

estadisticas porrapool

El día más caro lo encontramos el Martes 8, con 61,28 €/MWh y el más barato, el Miércoles 16, con 34,66 €/MWh. A su vez la hora más cara del mes (68,48€) fue de 21 a 22h del último día 30 y la más barata (12€) de 16 a 17h del domingo 13.

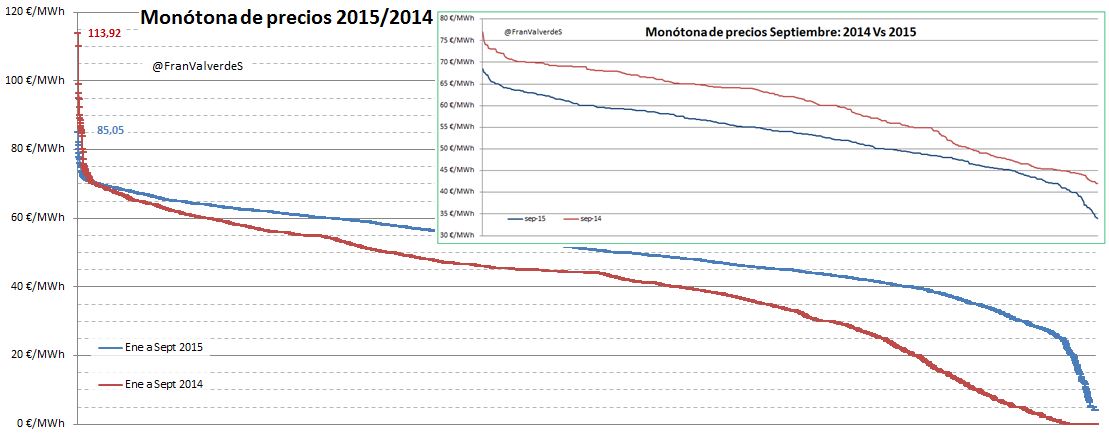

La inversión de precios la podemos verificar fácilmente observando la curva monótona de precios para este mes:

monotonas de precios

Todos los meses anteriores, la curva azul del 2015 se encontraba por encima de la roja de 2014, excepto para Septiembre, que ha sido justo al revés. Los precios han oscilado la inmensa mayoría de las horas del mes, entre los 41€ y los 64 €. Todo ello hace que el tímido retroceso en la previsión de precio anual para OMIE que empezó a darse en agosto, se afiance y vuelva a bajar ligeramente, pasando de 49,99 a 49,38 €/MWh lo que aún así representa un incremento de un 17,2% con respecto al año pasado.

Fuentes de generación

Los 3 últimos días del mes ha parado por recarga la central nuclear de Cofrentes y estará así hasta mediados de Noviembre, hemos estado pues casi todo el mes con el parque nuclear al 100% nada que ver con septiembre del año pasado donde estuvimos 8 días sin Ascó II y 17 días sin Almaraz I (además, como siempre, coincidiendo en el tiempo).

Paradas nucleares 2015

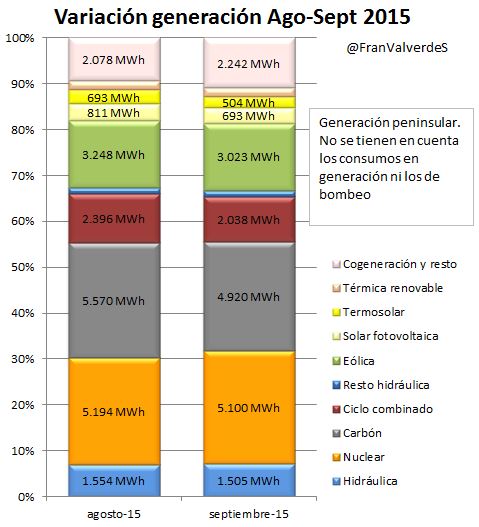

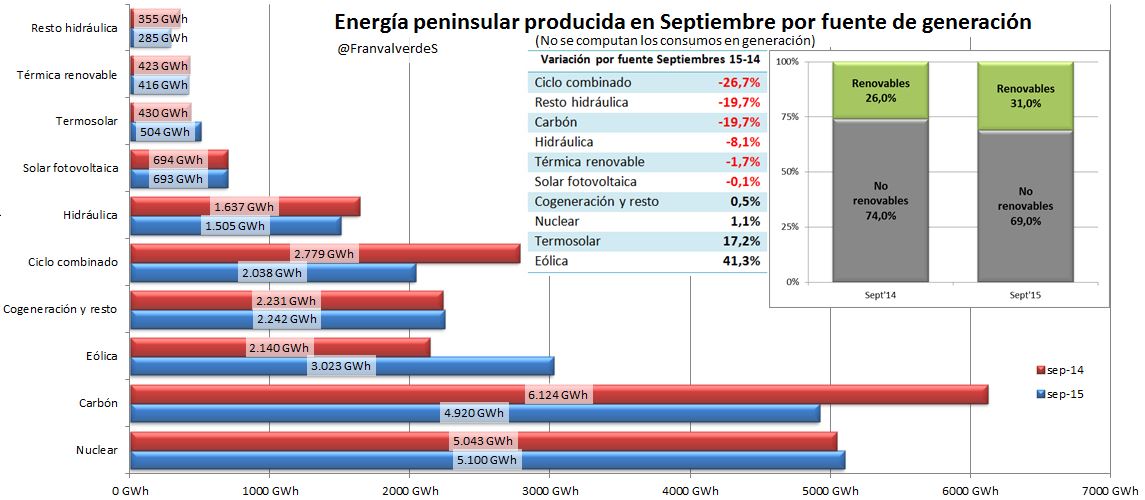

La fuentes que más han producido en este mes, por orden, han sido nuclear, carbón y en menor medida, eólica. En comparación con el mismo mes del año anterior, retroceden fuerte los ciclos, hidráulica fluvial y carbón aumentando en el polo opuesto de manera muy notable la generación eólica y también de forma notable la termosolar.

generacion ago sept

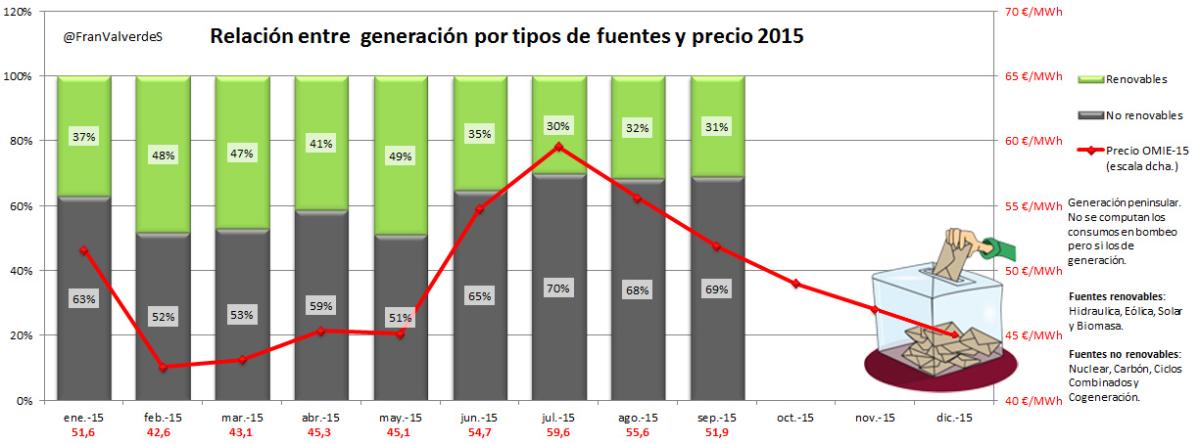

Como vemos en la gráfica que encabeza el artículo, la producción renovable este mes cayó un punto con respecto a Agosto, quedándose en el 31%, justo la misma proporción que marcó Octubre del año pasado, mes en el que OMIE alcanzó un precio de 55,1€ (recordemos que este mes ha quedado en 51,9€).

fuentes sept 15 vs 14

La cogeneración es la única fuente que ha aumentado producción neta con respecto al mes pasado, el resto retrocede, siendo las que más lo hacen, la Termosolar (27,27%), los Ciclos Combinados (14,94%), la fotovoltaica (14,55%) y el Carbón (11,67%). La generación eólica retrocede un 6,93%.

Destacar la producción de la gran hidráulica de los últimos meses, y **cada mes que pasa, más destaca **(por lo menos hasta que empiecen a llenarse de nuevo por la estacionalidad) donde proporcionalmente al llenado de embalses (47,4% a finales de mes), se está generando de manera notable.

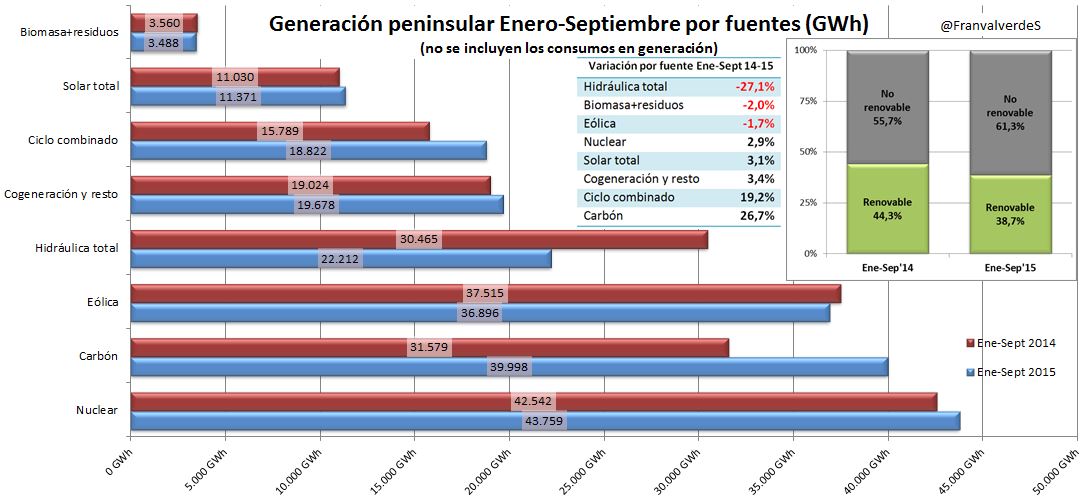

Si observamos el global del año, no ha habido grandes cambios en las fuentes que retroceden o avanzan, aunque si en la intensidad con que lo hacen: básicamente lo que se ha perdido por agua, se ha compensado con carbón y gas natural, sin embargo en menor proporción que el acumulado hasta agosto:

fuentes ene a sept 15 vs 14

El agua pasa de retroceder un 28% a un 27,1% recupera por tanto casi un punto, sin embargo y por el otro lado, el carbón pasa de incrementar su producción de un 37,8% hasta agosto a un 26,7% retrocede pues 11,1 puntos y los ciclos pasan de un 29% hasta agosto a un 19,2% pierden por tanto 9,8 puntos. Sin variación sobre las 3 fuentes que más energía han producido este año. Han sido y por orden, nuclear, carbón y viento.

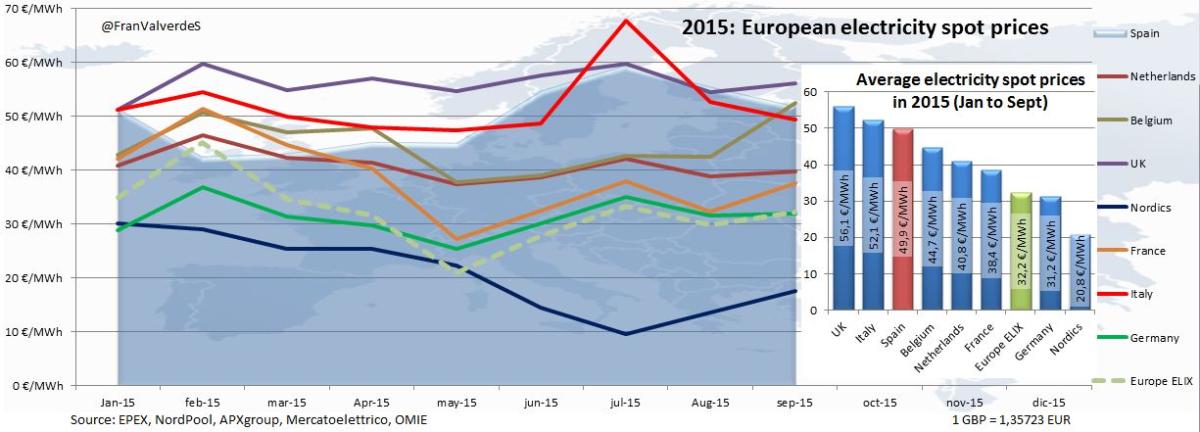

Mercados Europeos

Sólo dos regiones reducen precios con respecto al mes pasado: España/Portugal e Italia, el resto suben. Quién baja con más fuerza somos precisamente nosotros con un 6,7% (Italia lo hace en un 6,3%) y quién más sube son los países nórdicos (28,8%) seguido de Bélgica (23,7%) y Francia (16,3%).

spot europe

Sin embargo esto no quita para que en Septiembre estuviéramos a la cabeza de los países/regiones más caros de Europa, siendo estos: Reino Unido (56,2 €/MWh), Bélgica (52,5€ tan arriba por un problema en uno de sus grupos nucleares) y finalmente España (51,9€).

En el ranking anual no hay variación y nos seguimos manteniendo como el tercer mercado más caro de Europa, tras Reino Unido e Italia.

Para la confección de este resumen se han consultado datos de: REE, OMIE, OMIP, BOE, CSN, #PorraPool, EPEX, NordPool, APXgroup y Mercatoelettrico.

Francisco Valverde es consultor energético y analista del sector eléctrico

Marta Medina

06/10/2015