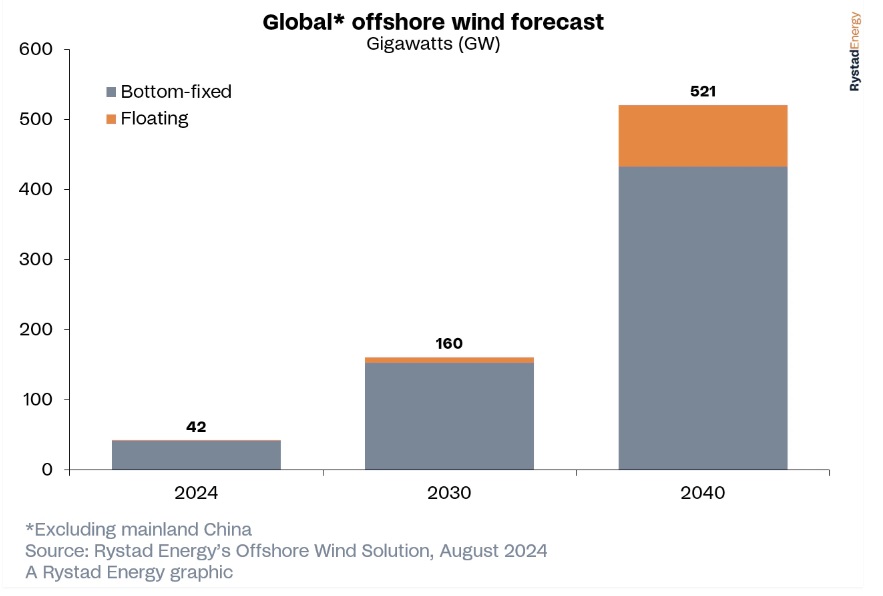

Las instalaciones mundiales de energía eólica marina superarán los 520 GW en 2040

Rystad Energy espera que el impulso del sector se acelere este año, con nuevas adiciones de capacidad que crecerán un 9% a más de 11 gigavatios (GW) a finales de año

Los proyectos mundiales de energía eólica marina se han enfrentado a importantes vientos en contra debido a las recientes presiones inflacionistas y a las interrupciones de la cadena de suministro, ejemplificadas por el aplazamiento de los procesos de concesión de permisos, el retraso de las subastas y la lentitud de la cadena de suministro. A pesar de estas dificultades, el sector superó los retos en 2023, con un aumento del 7% en nuevas adiciones de capacidad en comparación con el año anterior. Se espera que este impulso se acelere este año, con nuevas adiciones de capacidad que se espera que crezcan un 9% a más de 11 gigavatios (GW) a finales de año.Rystad Energy espera que este crecimiento del sector eólico marino continúe a un ritmo constante, y estima que las instalaciones mundiales, excluida China continental, superarán los 520 GW en 2040.

Europa desempeñará un papel crucial en este crecimiento, apoyándose en gran medida en la eólica flotante para cumplir ambiciosos objetivos nacionales y aprovechar al máximo sus abundantes recursos marinos. Para 2040, se espera que el continente represente más del 70% de las instalaciones eólicas flotantes mundiales. Aunque se prevén algunos retrasos en los proyectos más allá de 2030, es probable que haya un fuerte impulso para acelerar el despliegue. Como resultado, se prevé que la capacidad eólica flotante se acerque a los 90 GW en 2040, con el Reino Unido, Francia y Portugal a la cabeza del desarrollo. Asia también será clave en el avance de la eólica flotante como tecnología madura, y se espera que la región -excluida China continental- acapare una cuota del 20% de las instalaciones mundiales en 2040.

Aunque el sector de la energía eólica flotante ha experimentado un reciente aumento en el número de proyectos anunciados, actualmente se enfrenta a limitaciones en la cadena de suministro similares a las del segmento fijo, en el que los aerogeneradores se instalan sobre cimientos fijos en aguas poco profundas. Estas dificultades podrían obstaculizar el avance de la tecnología eólica flotante a corto plazo, con estimaciones de capacidad inferiores a 7 GW para 2030. Para superar estos obstáculos, es crucial un mayor apoyo gubernamental.

“El sector eólico marino mundial está experimentando un fuerte crecimiento, impulsado por el aumento de la inversión y la actividad de subastas. Sin embargo, los cuellos de botella en la cadena de suministro plantean importantes retos a la expansión del sector. Aunque los ambiciosos objetivos estimulan la confianza de los inversores, es crucial abordar los problemas logísticos para garantizar que la eólica marina pueda desempeñar con éxito un papel clave en la transición energética. Esto no sólo ayudará a que la tecnología madure, sino que también fomentará un ecosistema de apoyo que inspire confianza a los inversores”, dice Petra Manuel, analista senior de Eólica Marina de Rystad Energy

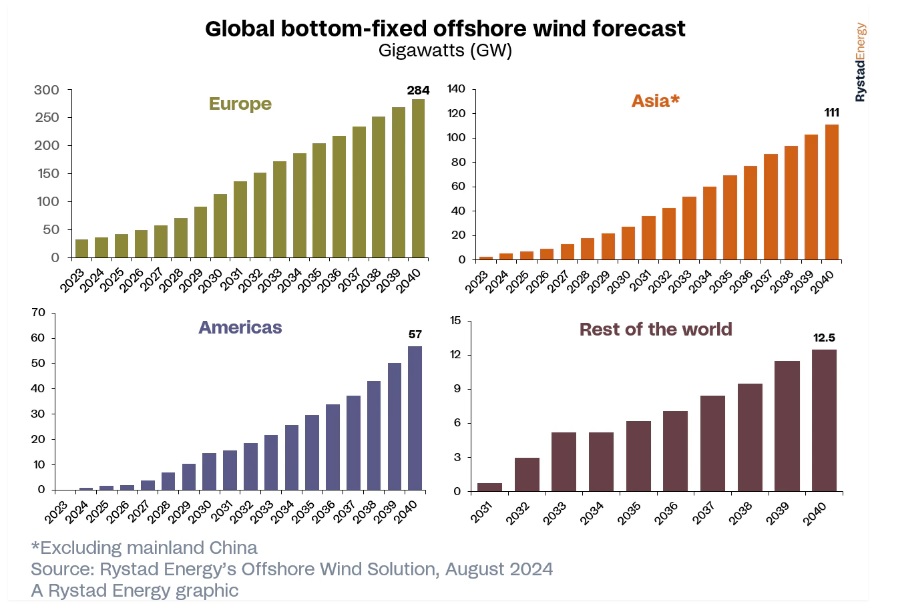

En el mercado fijo de fondo, Rystad prevé que el Reino Unido, Alemania y los Países Bajos se conviertan en los tres actores dominantes. La proximidad de estos países al Mar del Norte y sus extensas zonas marítimas constituyen una base sólida para el éxito de la energía eólica marina, reforzada por sus objetivos de instalación y de producción neta cero. Se prevé que estos tres países sumen un total de 150 GW de capacidad instalada en 2040, seguidos de EEUU con menos de 40 GW. El futuro del mercado estadounidense depende de su panorama político, con la preocupación de que, si el presunto candidato presidencial republicano Donald Trump ganara, su administración podría obstaculizar significativamente el desarrollo de la energía eólica marina.

Entre 2025 y 2030, el continente americano, liderado por EEUU, experimentará un crecimiento significativo, comenzando con cerca de 2 GW de capacidad instalada en 2025. Le seguirá Asia, excluida China continental, con 7 GW en 2025 y casi 28 GW en 2030, con Taiwán (China), Corea del Sur y Vietnam como principales mercados de la región. Se prevé que Europa tenga 41 GW de capacidad instalada en 2025 y más de 112 GW en 2030, impulsada por un flujo constante de proyectos adjudicados mediante subastas competitivas.

De cara al futuro, entre 2030 y 2035, se prevé un aumento del crecimiento en Asia, excluida China continental, seguida de América y Europa. Durante este período, también se espera que América Latina, en particular Brasil y Colombia, comience a contribuir a la capacidad eólica marina en las Américas.

La previsión a largo plazo de Rystad Energy para el sector de la eólica flotante difiere significativamente de la tendencia al alza observada en el mercado fijo de fondo. De 2025 a 2030, prevemos que sólo Asia y Europa instalarán activamente capacidad eólica flotante. Para 2030, esperamos que Europa haya instalado casi 5 GW de eólica flotante, mientras que se prevé que Asia, excluida China continental, añada 2 GW.

En el siguiente quinquenio, de 2030 a 2035, Rystad prevé un aumento sustancial de las instalaciones. Se espera que Europa añada 20 GW de capacidad eólica flotante, y Asia, excluida China continental, hasta 5 GW. No esperamos que se instalen proyectos de eólica flotante en otras regiones hasta el periodo de 2035 a 2040, fecha en la que se prevé que la tecnología avance hacia la madurez. Para 2040, Europa habrá instalado más de 65 GW de capacidad eólica flotante, mientras que las instalaciones en Asia, excluida China continental, habrán alcanzado los 17 GW.

fred

23/08/2024