Se espera que la energía eólica mundial experimente un aumento del 1,9 % en la capacidad instalada trimestre a trimestre (QoQ), equivalente a 25,6 gigavatios (GW), entre 2022 y 2031 según Wood Mackenzie.

Las nuevas políticas climáticas y las estrategias agresivas en las Américas y Europa dieron como resultado una actualización neta intertrimestral de 21 GW (del total de 25,6 GW).

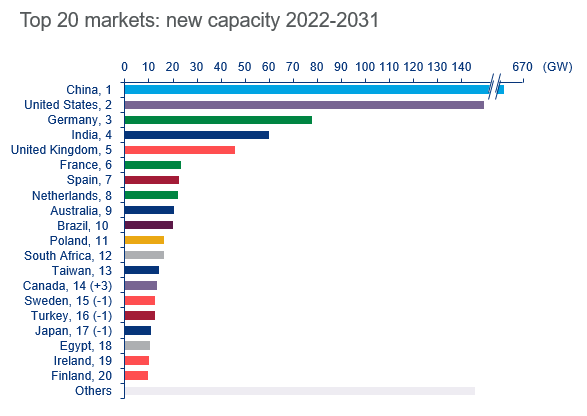

Luke Lewandowski, director de investigación de Wood Mackenzie, dijo: “La Ley de Reducción de la Inflación (IRA) establece la estabilidad de la inversión a largo plazo en los EE. UU., con más de 5 GW de los 6,8 GW de actualización intertrimestral esperados para 2028-2031. La actividad de adquisiciones en Quebec y una sólida cartera en Alberta desencadenarán una actualización de 2,5 GW en Canadá, fortaleciendo su posición como uno de los 20 principales mercados mundiales”.

Una mejora de 9,3 GW en Norteamérica intertrimestral representa la mayor mejora para una subregión a nivel mundial este trimestre.

Para Europa, Wood Mackenzie prevé un aumento intertrimestral del 9,7% en la región, el equivalente a más de 10,2 GW, lo que refleja la campaña en curso de la Unión Europea para lograr una mayor seguridad energética.

“Las políticas nuevas y fortalecidas en Alemania, Francia y Grecia, y las concesiones y adjudicaciones de proyectos en Finlandia, Dinamarca y el Reino Unido produjeron mejoras intertrimestrales en cada subregión. Este no fue el caso en Europa del Este, donde la invasión rusa de Ucrania ha impactado negativamente su mercado interno”, dijo Lewandowski.

Asia Pacífico, excluida China, representa la única subregión a nivel mundial que recibió una rebaja significativa este trimestre, con una reducción de 1,9 GW.

“Esto se debe principalmente a que la empresa de servicios públicos de Vietnam no reconoce la nueva energía eólica por problemas de estabilidad de la red, pero también se debe al lento desarrollo del mercado en Japón y los ajustes del proyecto en Corea del Sur”, dijo Lewandowski.

“La interrupción de proyectos en alta mar en China causada por tifones, desafíos en la cadena de suministro y brotes de Covid-19 ha ejercido una presión aún mayor para completar proyectos antes de 2026, ya que el 14.° Plan Quinquenal finaliza en 2025”, agregó Lewandowski.

Una mejora intertrimestral neta de 4,8 GW consolida gran parte del impulso hacia 2025 en China, lo que da como resultado un nuevo máximo anual para el mercado de 72 GW ese mismo año, que no se superará hasta 2031.

Sergio A Camargo B

04/10/2022