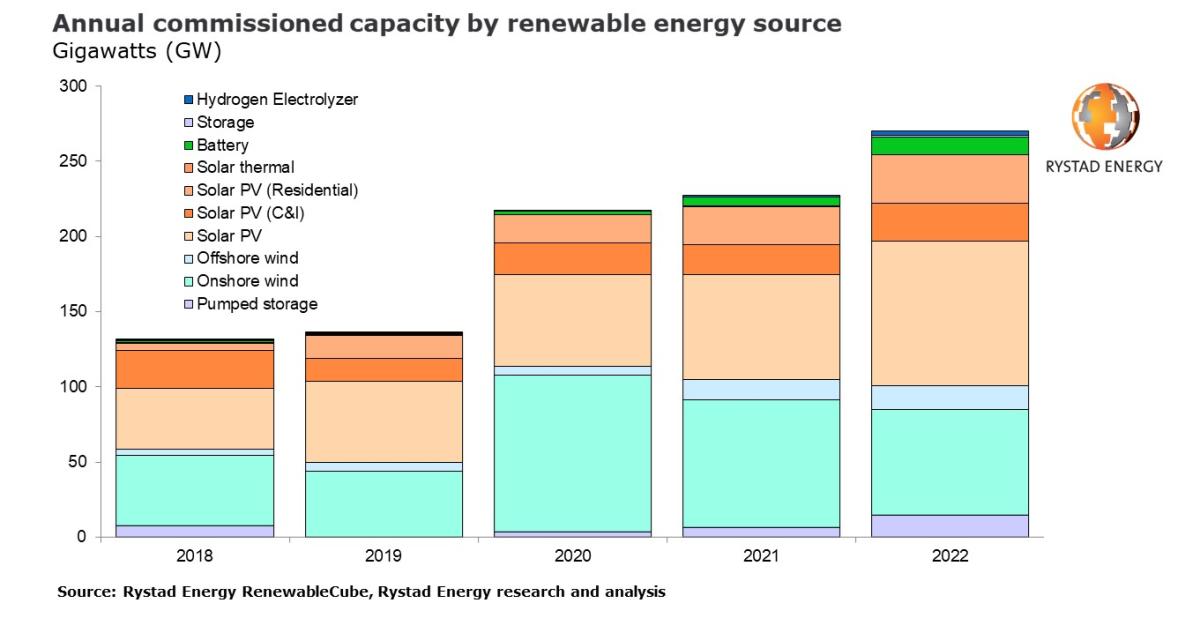

2021 ha sido un año récord para las energías renovables a nivel mundial, con 227 gigavatios (GW) de nueva capacidad instalada, un aumento del 4,7% con respecto a los niveles de 2020. De cara al futuro, se espera que la capacidad renovable se incremente a más de 270 GW de capacidad instalada en 2022 , impulsado principalmente por la expansión solar y del hidrógeno, , según muestra una investigación de Rystad Energy.

Las instalaciones globales de energía renovable han roto las tendencias de la industria en 2021 cuando la energía solar residencial superó las adiciones de capacidad comercial e industrial (C&I) por primera vez y la nueva capacidad de eólica terrestre disminuyó. En concreto, la energía solar fotovoltaica instalada, la energía solar fotovoltaica residencial, la energía eólica marina, las baterías y otras formas de almacenamiento de energía fueron los sectores que han aumentado en términos de nueva capacidad en 2021.

El almacenamiento de baterías de servicios públicos estableció un récord, creciendo tres veces, mientras que las nuevas instalaciones eólicas marinas se duplicaron en comparación con 2020. La capacidad del electrolizador de hidrógeno también obtuvo ganancias considerables, aunque desde una pequeña posición inicial, alcanzando 0,8 GW de capacidad adicional, frente a 0,04 GW en 2020.

“La industria de la energía renovable se enfrenta a algunos de sus desafíos más importantes a corto plazo, pero el futuro nunca ha sido más brillante con compromisos nuevos y agresivos de gobiernos y empresas por igual. Las promesas de carbono neutral establecidas en la conferencia climática COP26 en Glasgow este año ayudarán a impulsar un crecimiento importante en los próximos años”, dice Gero Farruggio, jefe de investigación de energías renovables de Rystad Energy.

Tendencias en todo el mundo

Lo que impulsa la disminución de la energía eólica terrestre total es la reducción de los subsidios chinos, que se prevé que provoquen una caída de 40 GW en las adiciones de capacidad para la potencia asiática, sesgando como resultado las cifras globales. Se espera que las adiciones globales de energía eólica terrestre caigan a alrededor de 85 GW en 2021, una caída de 20 GW sobre el año anterior, y otros 15 GW en 2022. Sin embargo, esta tendencia probablemente será de corta duración, ya que, a partir de 2023, la demanda para la generación renovable se dispara para alcanzar las capacidades requeridas para el objetivo de 1,5 grados Celsius.

Las adiciones de capacidad solar fotovoltaica residencial crecieron más del 30% en 2021, de 18,9 GW en 2020 a 25,2 GW este año, superando por primera vez las nuevas instalaciones solares fotovoltaicas de C&I. Las adiciones solares de C&I cayeron a 19,9 GW, por debajo de los 20,6 GW en 2020.

La nueva capacidad solar instalada de servicios públicos creció un 15% en 2021, sin embargo, no fue el año que podría haber sido: las estimaciones muestran que 20 GW de proyectos solares de servicios públicos se aplazaron o retrasado durante el año. Esta desaceleración en las adiciones solares a escala de servicios públicos se puede atribuir a los crecientes costos de los módulos impulsados por las altas tarifas de componentes y envío, con los costos totales de los módulos subiendo un 57% desde $ 0.21 por vatio pico (Wp) el año pasado a los actuales $ 0.33 / Wp. Se prevé que los precios de los módulos aumenten aún más el próximo año, alcanzando un máximo de $ 0,41 / Wp en el tercer trimestre de 2022.

Aunque las fusiones y adquisiciones (M&A) en el sector renovable han aumentado desde el inicio de la pandemia, el número de proyectos post-cierre financiero a la venta ha caído este año. Con la capacidad de la cartera de proyectos y la experiencia en desarrollo renovable global, las mayores empresas de petróleo y gas del mundo, incluidas TotalEnergies y BP, además de importantes desarrolladores de energías renovables como Iberdrola y Enel, continúan demostrando su compromiso con los objetivos renovables de varios gigavatios.

A finales de noviembre de 2021, se habían negociado más de 195 GW de capacidad de carteras de proyectos de energía solar fotovoltaica y eólica, en comparación con 14,9 GW en 2020. Las principales transacciones de carteras renovables involucran a grandes compañías petroleras como BP y 7x Energy o Repsol y Hectate Energía.

Continuando con el impulso generado en 2020, los anuncios globales de proyectos de hidrógeno verde a gran escala se han acelerado este año. Incluyendo noviembre, se han anunciado un total de 245 GW de instalaciones de electrolizadores de hidrógeno en todo el mundo en 2021, seis veces los niveles observados en 2020.

Una parte significativa de la nueva capacidad provendrá de clústeres localizados, como 30 GW en Mauritania y 45 GW en Kazajstán. Los parques eólicos y solares fotovoltaicos se adjuntarán a estos grupos, por lo que estos sectores individuales también se beneficiarán de una mayor capacidad. Los anuncios de capacidad solar fotovoltaica y eólica terrestre en 2021 también se han multiplicado, y ambos sectores experimentaron un aumento de cuatro veces en comparación con 2020 y la energía eólica marina y el almacenamiento se triplicaron.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios