Los precios de la mayoría de los mercados eléctricos europeos han bajado en la cuarta semana de julio por el aumento de la producción eólica y solar, registrando valores diarios menores que 35 €/MWh en general. Sin embargo, en los mercados MIBEL e IPEX los precios subieron y se situaron cercanos a los 40 €/MWh al bajar la producción renovable. El Brent se situó sobre los 44 $/bbl, algo que no pasada desde inicios de marzo. El gas se cotizó por debajo de 5 €/MWh, cercano a los mínimos de finales de mayo.

Producción solar fotovoltaica y termosolar y producción eólica

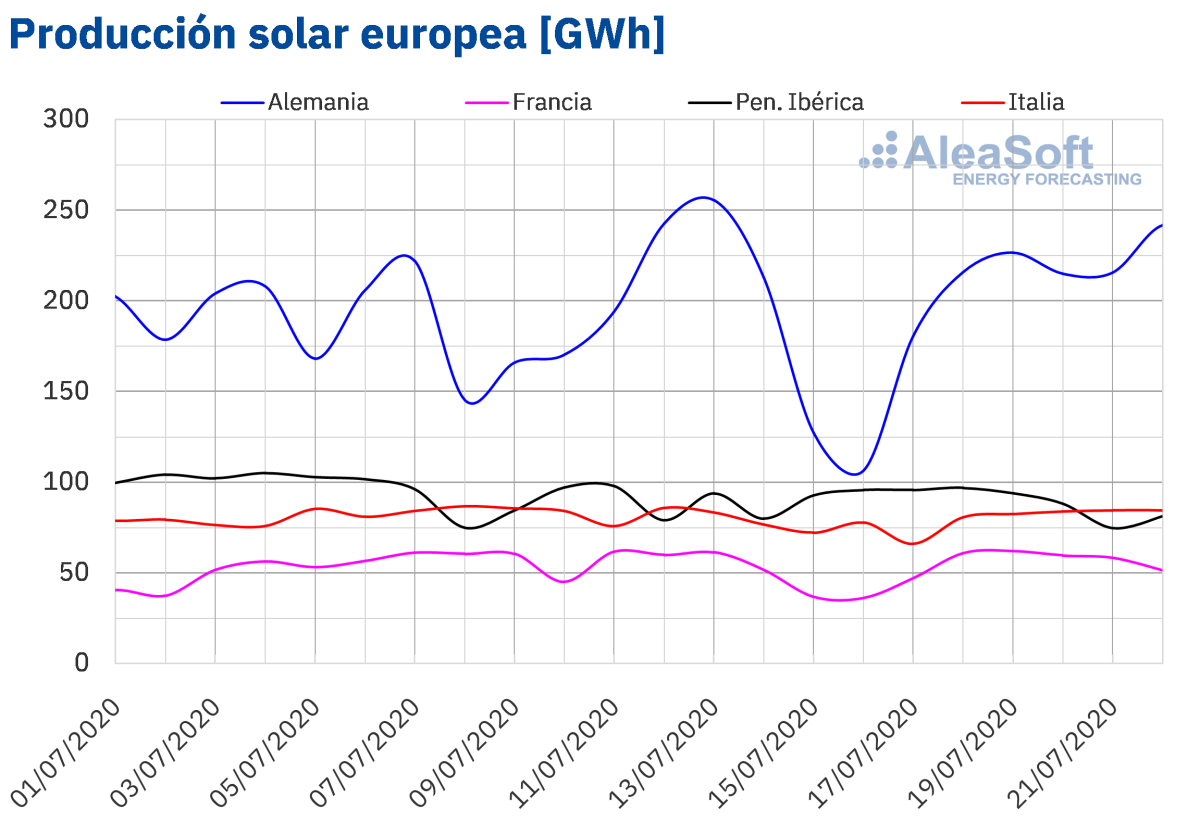

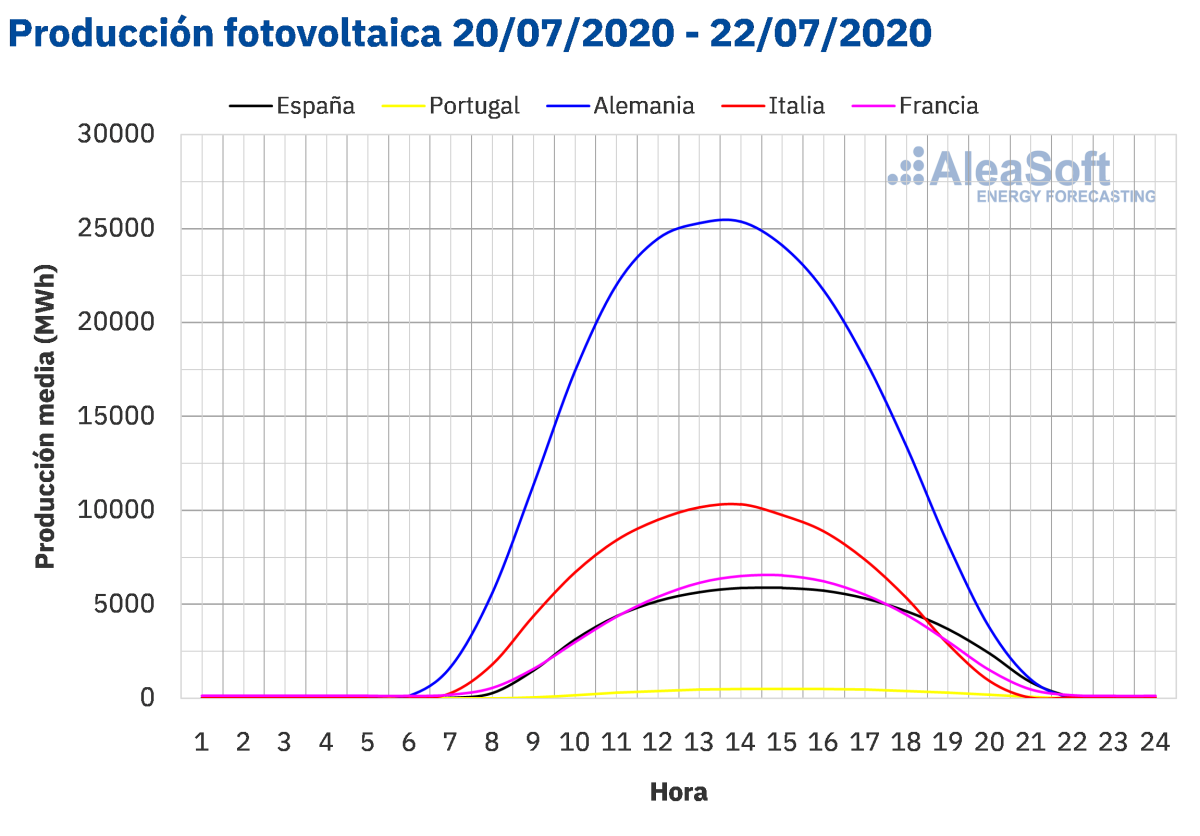

La producción solar disminuyó un 12% en la península ibérica durante el período comprendido entre el lunes 20 y el miércoles 22 de julio en comparación con el promedio de la semana anterior, la número 29 de 2020. En cambio, en el mercado alemán aumentó un 18%, mientras que en el francés y el italiano el aumento fue de un 11% y un 9,4% respectivamente.

En los 22 días transcurridos de julio, la producción solar fue más alta en todos los mercados analizados en AleaSoft en comparación con el mismo período de 2019. El mayor crecimiento se registró en la península ibérica, donde aumentó un 59%. En el resto de los mercados analizados el incremento en la producción fue de entre el 5,0% y el 14%.

El análisis realizado en AleaSoft indica que al finalizar la semana número 30 del año la producción solar en los mercados de Italia y Alemania será superior a la registrada durante la semana del 13 de julio.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

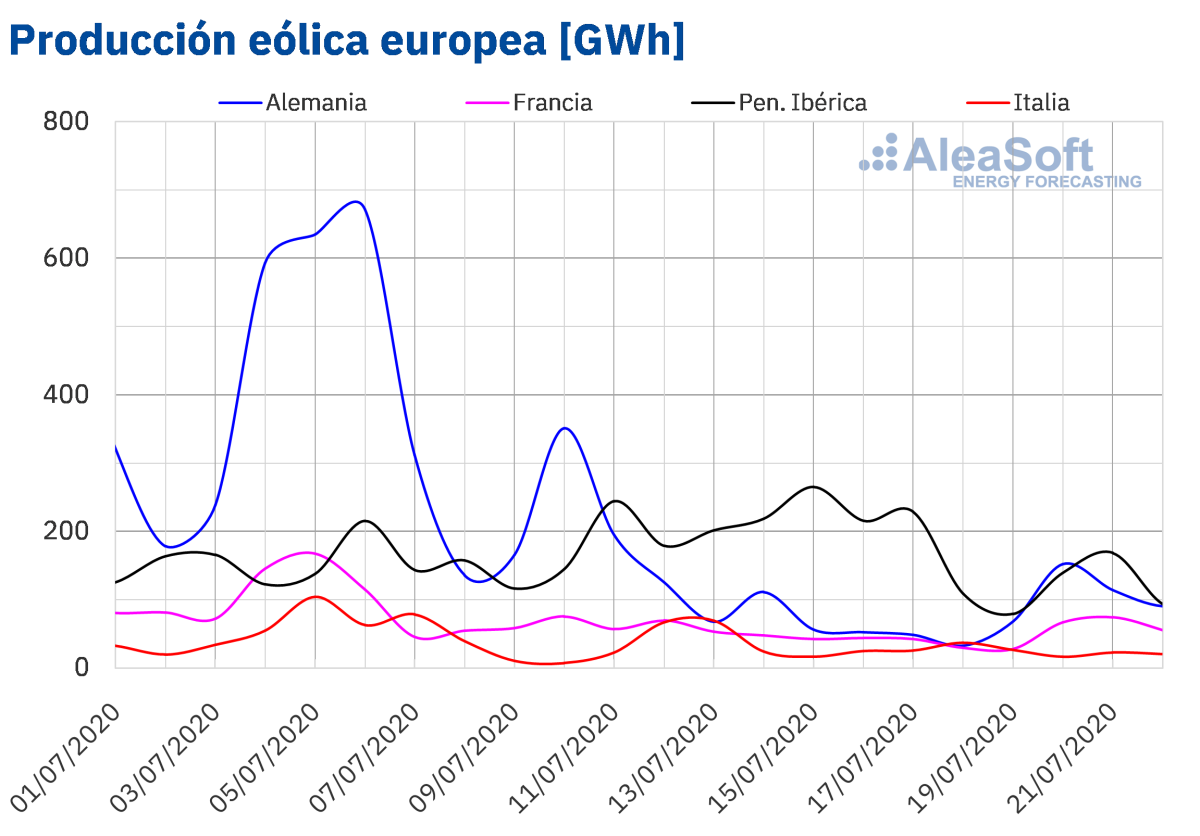

La producción eólica promedio de los tres primeros días de la cuarta semana de julio aumentó un 90% en el mercado alemán y un 59% en el mercado francés en comparación con el promedio de la tercera semana. Por el contrario, en la península ibérica e Italia disminuyó un 29% y un 38% respectivamente.

Hasta el miércoles 22 de julio, la producción eólica fue más alta que la de los mismos días de julio de 2019 en la mayoría de los mercados analizados en AleaSoft. El mayor incremento fue el de la península ibérica, de un 43%. En el mercado francés aumentó un 35% y en el italiano un 2,7%. Por el contrario, en el mercado alemán la producción con esta tecnología disminuyó un 4,6%.

Para el cierre de la semana 30, el análisis de AleaSoft indica que la producción eólica total será más baja que la de la semana anterior en la península ibérica y en el mercado italiano. Por el contrario se prevé un aumento de la producción eólica en los mercados de Alemania y Francia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

De lunes a miércoles de la semana del 20 de julio, la mayoría de los mercados de Europa registraron incrementos de la demanda eléctrica respecto a los mismos días de la semana del 13 de julio. En Francia hubo una recuperación del 8,3% debido al efecto del festivo del martes 14 de julio, Día Nacional de Francia, que hizo bajar la demanda de la semana anterior. Corrigiendo el efecto del festivo, el ascenso fue del 1,2%. Otros aumentos significativos en la demanda fueron los de España e Italia, del 3,1% y 4,8% respectivamente. En el mercado portugués la demanda se incrementó ligeramente en un 0,3%.

Por otro lado, en el mercado belga la demanda descendió un 11% debido al festivo del martes 21 de julio, Fiesta Nacional de Bélgica. Una vez corregida el efecto del festivo, la caída de la demanda fue del 3,5%. Otros mercados donde la demanda retrocedió en este período fueron los de Gran Bretaña, Países Bajos y Alemania, con descensos del 4,0%, 3,4% y 1,6% respectivamente.

En los observatorios de AleaSoft, se puede apreciar tanto el repunte de la demanda de Francia como la caída en la demanda de Bélgica. En dicha herramienta se encuentran disponibles otras variables de interés de los principales mercados eléctricos europeos.

Según las previsiones de demanda eléctrica de AleaSoft, al finalizar la semana la demanda será inferior a la registrada durante la semana del 13 de julio en la mayoría de los mercados, a excepción de los mercados de Francia y España, donde será superior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

En España peninsular la demanda eléctrica aumentó un 3,1% del 20 al 22 de julio de forma intersemanal. La causa principal de este incremento fue el aumento de las temperaturas medias durante este período en 1,3 °C. En AleaSoft se prevé que al finalizar la semana del 20 de julio, la demanda semanal concluya por encima de la de la tercera semana de julio.

El promedio de la producción solar en España peninsular, la cual incluye a la fotovoltaica y la termosolar, disminuyó un 12% durante los tres primeros días de la semana del 20 de julio en comparación con el promedio de la tercera semana de julio. En el análisis interanual de la producción, durante los primeros 22 días de julio, se registró un aumento del 61%. Para la semana 30, el análisis realizado en AleaSoft indica que la producción disminuirá en comparación con el total registrado la semana del 13 de julio.

El nivel medio de la producción eólica en España peninsular de los tres primeros días de la cuarta semana de julio, disminuyó un 26% con respecto a la media de la semana del 13 de julio. En el análisis interanual, la producción eólica del 1 al 22 de julio fue un 46% más alta. Para la semana en curso, que comenzó el lunes 20 de julio, el análisis realizado en AleaSoft indica que la producción con esta tecnología será menor que la de la semana 29 de 2020.

En estos momentos todas las centrales nucleares están en marcha y la producción nuclear mantiene un nivel cercano a los 167 GWh diarios.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 14 464 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 29, lo que representa una disminución de 289 GWh respecto al boletín número 28.

Mercados eléctricos europeos

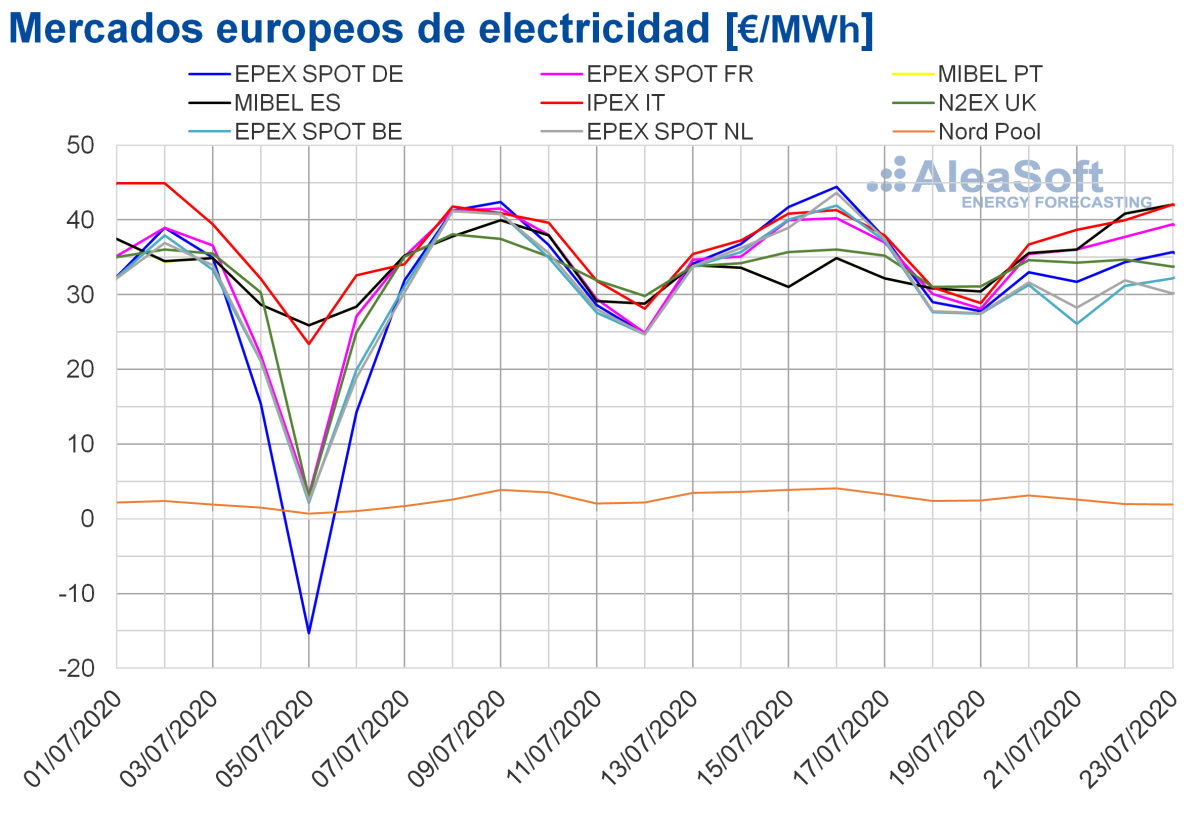

Los primeros cuatro días de la semana del 20 de julio hubo descensos de precios en la mayoría de los mercados eléctricos europeos analizados en comparación con el mismo período de la semana anterior. Sin embargo, en el mercado IPEX de Italia y en el mercadoMIBEL de España y Portugal, los precios se incrementaron un 1,7% y un 16% respectivamente. Por otra parte, la mayor bajada de precios, del 36%, fue la del mercadoNord Pool de los países nórdicos. Mientras que el mercadoEPEX SPOT de Francia y el mercadoN2EX de Gran Bretaña fueron los que menor descenso experimentaron en los precios, del 0,9% y 1,8% respectivamente. En el resto de los mercados, las variaciones fueron del ‑14% en el mercado EPEX SPOT de Alemania y del ‑20% en el mercado EPEX SPOT de Bélgica y los Países Bajos.

En general, el precio promedio de los cuatro primeros días de la cuarta semana de julio estuvo por encima de los 30 €/MWh, con la excepción del mercado Nord Pool. Este mercado alcanzó el promedio más bajo, de 2,40 €/MWh. El resto de los mercados eléctricos tuvieron precios promedio entre los 30,18 €/MWh del mercado EPEX SPOT de Bélgica y los 39,36 €/MWh del mercado IPEX.

En cuanto a los precios diarios de los mercados eléctricos europeos analizados, el jueves 23 de julio, hubo precios diarios superiores a los 42 €/MWh en los mercados IPEX y MIBEL. El precio diario más elevado fue el del mercado italiano, de 42,06 €/MWh. El miércoles 22 de julio también se superaron los 40 €/MWh en el mercado MIBEL, con un precio de 40,84 €/MWh. Sin embargo, los precios en el resto de los mercados se mantuvieron en general por debajo de los 35 €/MWh durante el período del 20 al 23 de julio.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Los descensos de precios de los primeros días de la semana del 20 de julio se vieron favorecidos por el aumento de la producción eólica y solar en países como Alemania y Francia. En cambio, en los mercados IPEX y MIBEL, el descenso de la producción eólica, y de la solar en el caso del mercado ibérico, contribuyó al aumento de los precios.

Las previsiones de precios de AleaSoft indican que la semana del 27 de julio también se iniciará con descensos de precios en la mayoría de los mercados europeos. Las excepciones serán los mercados de Italia, Bélgica y el ibérico. En el mercado ibérico e italiano el descenso en la producción solar favorecerá este comportamiento.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 20 de julio subió un 16% respecto a los mismos días de la semana del 13 de julio. En este período fue el único mercado europeo, junto con el IPEX de Italia, en el que los precios aumentaron.

Debido a este incremento, el precio promedio del 20 al 23 de julio, de 38,63 €/MWh, fue el segundo más elevado de Europa, después del promediado por el mercado italiano. Durante los cuatro primeros días, los precios diarios de España y Portugal siguieron una tendencia ascendente hasta alcanzar el jueves 23 de julio un precio de 42,04 €/MWh. Este precio diario fue el segundo más elevado después del alcanzado en el mercado de Italia ese mismo día, de 42,06 €/MWh.

Durante el período considerado, la caída de la producción eólica y solar en la península ibérica favoreció el aumento de los precios en el mercado MIBEL de España y Portugal. Las previsiones de precios de AleaSoft indican que el precio promedio para los cuatro primeros días de la semana del 27 de julio subirá ligeramente por un aumento de la demanda combinado con una menor producción con renovables.

Futuros de electricidad

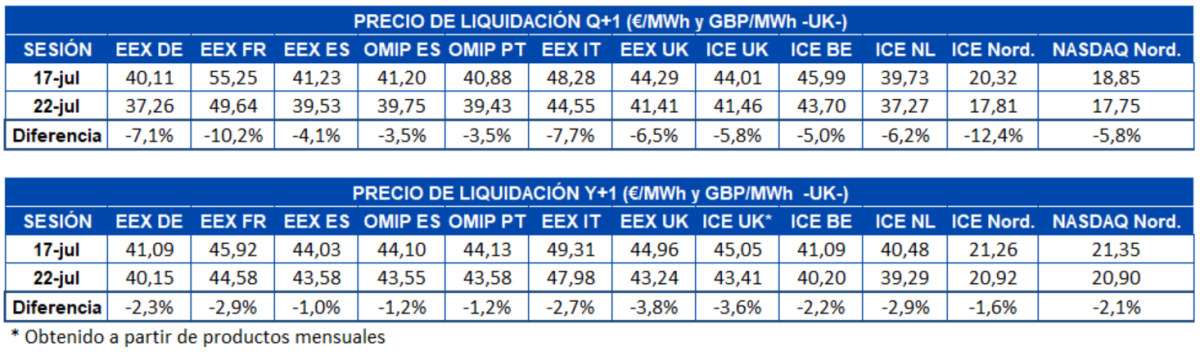

En los días transcurridos de la semana hasta la sesión del miércoles 22 de julio se registró una caída generalizada de los precios de los futuros de electricidad para el cuarto trimestre de 2020 respecto a la sesión del viernes 17 de julio. La bajada más pronunciada, en términos porcentuales, fue la del mercado ICE de los países nórdicos, que fue de un 12%. Sin embargo, en cuanto a valores absolutos, el desplome de 5,61 €/MWh del mercado EEX de Francia fue la diferencia más notable. En general todos los mercados experimentaron descensos de entre el 3,5% del mercado OMIP de España y Portugal y el 12% del mercado ICE de los países nórdicos.

Los futuros de electricidad para el año calendario 2021 también registraron descensos entre los precios de cierre de la sesión del miércoles 22 de julio y los de la última sesión de la semana del 13 de julio. El mercado EEX de España fue el de menor variación, del ‑1,0%, mientras que el resto de mercados experimentaron caídas de entre el 1,2% del mercado OMIP de España y Portugal y el 3,8% del mercado EEX de Gran Bretaña.

Brent, combustibles y CO~2~

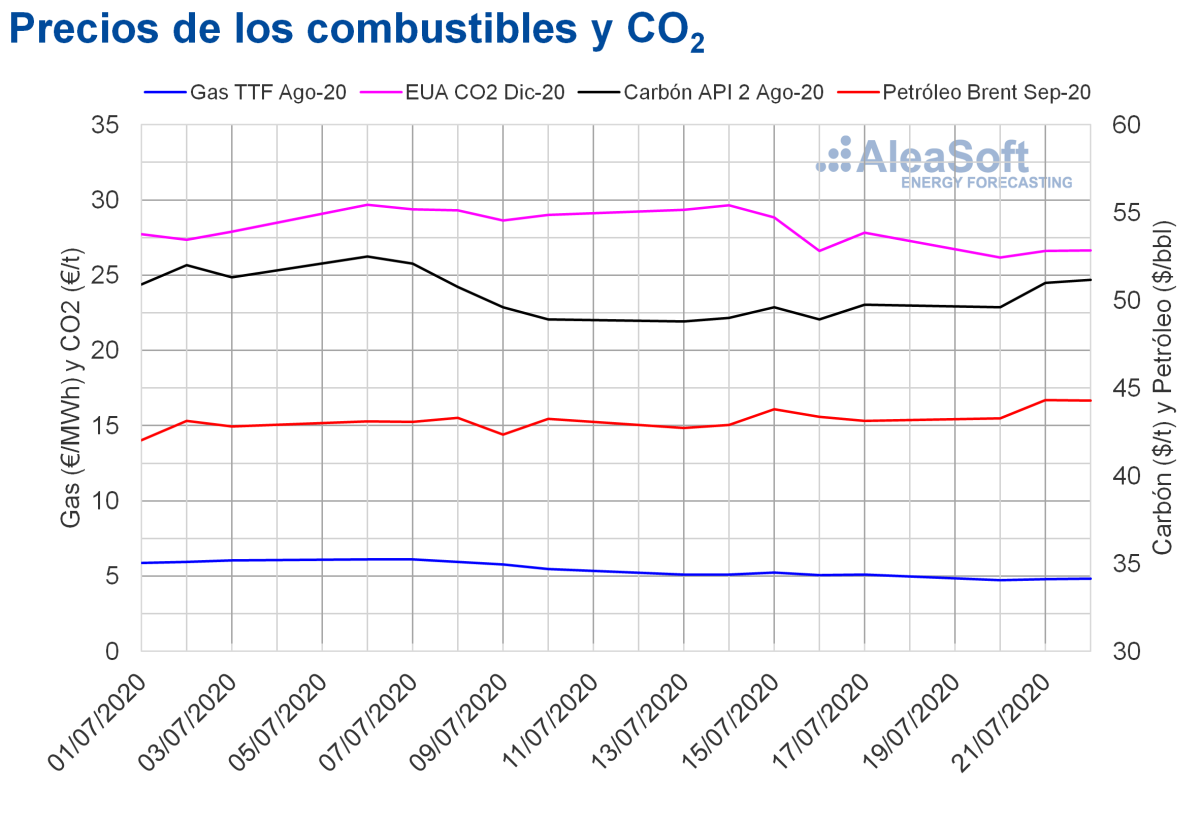

Los precios de los futuros de petróleo Brent para el mes de septiembre de 2020 en el mercado ICE, en el inicio de la cuarta semana de julio, continuaron con su recuperación, alcanzando ya valores por encima de los 44 $/bbl. El martes 21 de julio se alcanzó el precio de cierre máximo en lo que va de semana, de 44,32 $/bbl, el cual es el más elevado desde principios de marzo.

En este contexto de recuperación de los precios, la OPEP+ acordó el miércoles 15 de julio disminuir sus recortes de producción a partir de agosto. La organización prevé que este aumento de producción será compensado por el incremento de la demanda. Sin embargo, la preocupación por los efectos que la evolución de la pandemia de COVID‑19 pueda tener sobre la recuperación de la demanda sigue presente.

Por otra parte, los futuros de gas TTF en el mercado ICE para el mes de agosto de 2020, los primeros días de la semana número 30 de 2020 registraron precios inferiores a los 5 €/MWh, cosa que no ocurría desde el 1 de junio, y sus valores se acercaron a los mínimos registrados a finales de mayo. El lunes 20 de julio iniciaron la semana con el precio de cierre más bajo después del registrado el 1 de junio, de 4,73 €/MWh. Este fue un 7,4% inferior al del lunes 13 de julio. El martes y el miércoles los precios aumentaron ligeramente, hasta los 4,83 €/MWh el miércoles 22 de julio, precio que todavía fue un 7,6% inferior al del miércoles 15 de julio.

Por lo que respecta a los precios del gas TTF en el mercado spot, los primeros días de la semana del 20 de julio, continuaron por debajo de los 5 €/MWh. Pese a aumentar el lunes hasta los 4,82 €/MWh, después comenzaron a descender. Como consecuencia, el precio índice del jueves 23 de julio fue de 4,61 €/MWh.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de agosto de 2020, el martes 21 y el miércoles 22 de julio se recuperaron hasta superar los 50 $/t, lo cual no pasaba desde el 8 de julio. El precio de cierre del miércoles 22 de julio, de 51,15 $/t, fue el más elevado de los últimos quince días. Esta recuperación estuvo favorecida por los temores a los problemas de suministro debidos a las inundaciones en China y a los planes para reducir la producción en Colombia.

Respecto a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, se mantuvieron por debajo de los 27 €/t durante los primeros días de la cuarta semana de julio. El lunes 20 de julio se alcanzó un precio de cierre de 26,18 €/t. Este fue un 11% inferior al del lunes 13 de julio, y el más bajo desde finales de junio. Pero, posteriormente, los precios se recuperaron y el precio de cierre del miércoles 22 de julio fue de 26,64 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

En AleaSoft se han actualizado las previsiones de precios de los mercados eléctricos a largo plazo, teniendo en cuenta los escenarios de recuperación de la crisis de la COVID‑19. Contar con previsiones de largo plazo con calidad es muy importante para la valoración de activos, sobre todo en esta época de incertidumbre por la pandemia. Un modelo de previsión con una base científica permite la realización de auditorías y due diligences, la creación de un buen modelo financiero para valorar las carteras de activos renovables, principalmente las de producción eólica y fotovoltaica, la fijación de precios adecuados para contratos bilaterales o PPA y la toma de decisiones acertadas asociadas a inversiones o a fusiones y adquisiciones (M&A).

Desde los inicios de la pandemia, en AleaSoft se han organizado una serie de webinars para analizar la evolución de los mercados de energía y de la financiación de los proyectos de energías renovables en esta situación. Estos temas se continuarán analizando con información actualizada en el próximo webinar “Los mercados de energía en la salida de la crisis económica” que se realizará el 17 de septiembre.

Otra vía para hacer un seguimiento de los principales mercados eléctricos europeos, de combustibles y de derechos de emisión de CO~2~, son los observatorios de AleaSoft. En esta herramienta los datos se actualizan diariamente y se visualizan mediante gráficos comparativos de las últimas semanas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios